中低收入可以有存款嗎的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

中低收入可以有存款嗎的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦股素人,卡小孜寫的 拒當下流老人的退休理財計劃 和ThomasJ.Stanley的 原來有錢人都這麼做:效法有錢人的理財術,學習富人的致富之道都 可以從中找到所需的評價。

另外網站低收會不會過- 我滿20後求解20點(!!!) - aptzmcv的部落格- 痞客邦也說明:超過六十五歲了那這樣呢? 一家人大學日間部桃園縣大溪鎮(!!) 更新2: 一家人人口核列工資超過61,464元這是神麼意思? 那請問一下家裡存款和低收審核有關係嗎 ...

這兩本書分別來自凱達節能科技有限公司 和久石文化所出版 。

最後網站低收入戶資格和存款問題- 工作打工QA則補充:但是國稅局的財產清單裡如果有存款利息的部份..還是可以知道你的存款有多少3.清查的時間大概是幾月?還有我們家帳戶和我的帳戶不能超過多少才不會被 ...

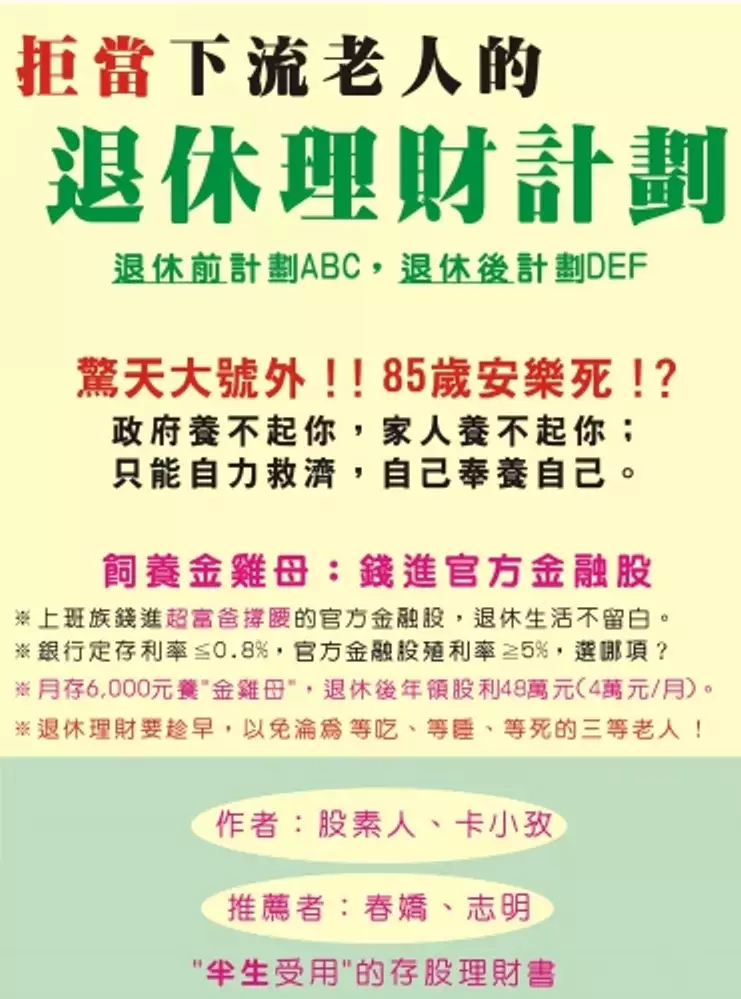

拒當下流老人的退休理財計劃

為了解決中低收入可以有存款嗎 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

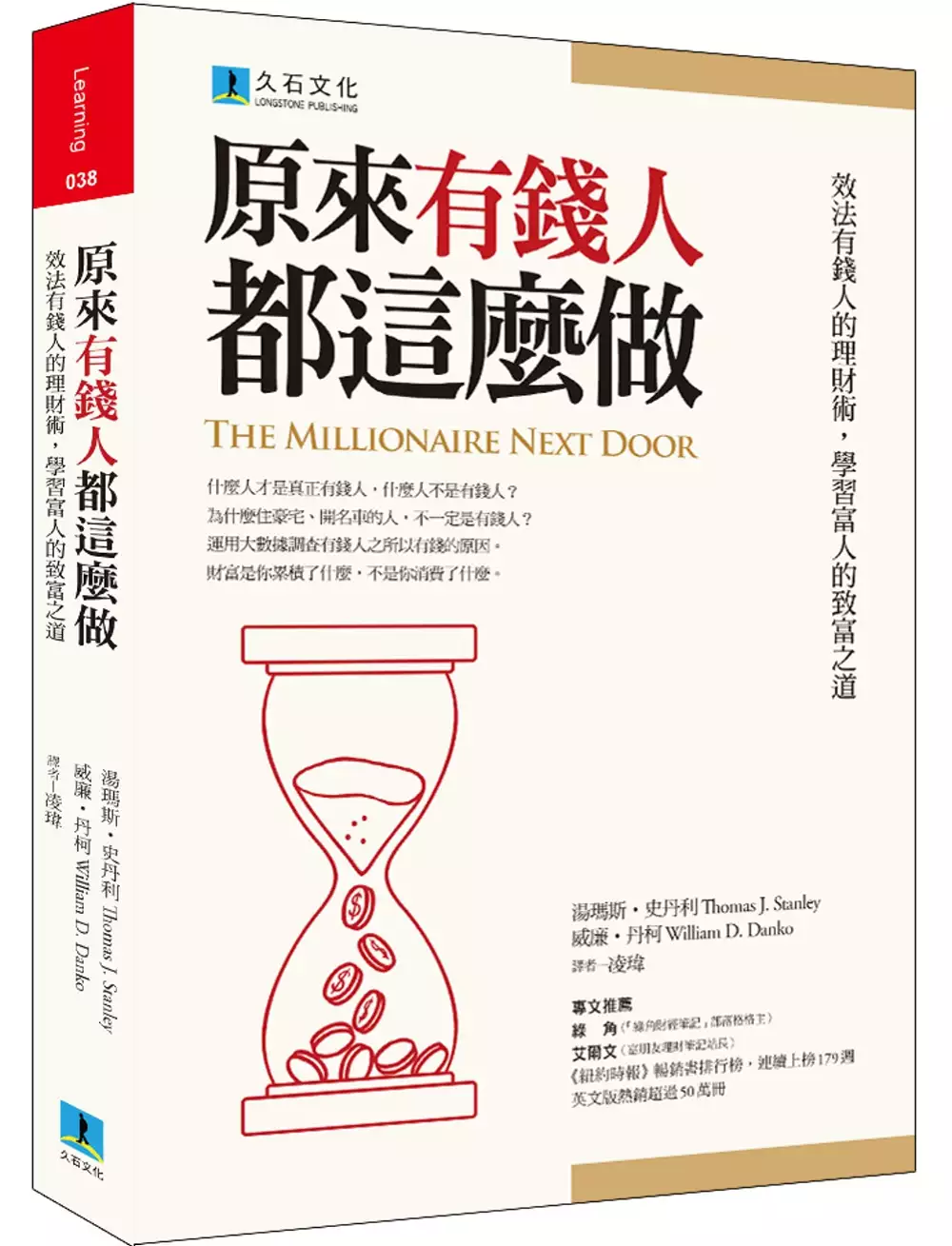

原來有錢人都這麼做:效法有錢人的理財術,學習富人的致富之道

為了解決中低收入可以有存款嗎 的問題,作者ThomasJ.Stanley 這樣論述:

什麼人才是真正的有錢人,什麼人不是有錢人? 為什麼住豪宅、開名車的人,不一定是有錢人? 運用大數據調查有錢人之所以有錢的原因 財富是你累積了什麼,不是你消費了什麼 《紐約時報》暢銷書排行榜連續上榜179週 英文版熱銷超過50萬冊 本書特色 作者窮二十多年光陰以大數據研究人們如何致富。一開始,作者對居住在美國高級住宅區的人進行問卷調查,一段時間後,發現了一些奇怪的現象,許多住豪宅、開名車的人,實際上並沒有多少財富。然後,更奇怪的事出現了:很多真正的有錢人,根本不住在高級住宅區。 透過研究,作者開始找出有錢人是什麼樣的人?有什麼共同特點?例如,有錢人開什麼車?住什麼房子

?穿什麼衣服?日常的消費習慣如何?從這些調查中,找出有錢人的特徵,繼而使讀者可以從中學習,靠著自己的力量,翻身做個有錢人。 美國八成有錢人的財富不是因繼承而來,他們都是第一代有錢人,憑著自己的力量,一步一步成為有錢人。會花大錢不代表是有錢人,因此坐領高薪者如果是個月光族,沒有累積到財富,根本不算是有錢人。 作者毫不保留地讓我們看到有錢人之所以有錢,是由於自我犧牲、節制度日、勤奮工作,這些被高消費社會明顯貶低的特質,但作者卻告誡我們:「那只是一輛車,不是你」。 為什麼讀者會想讀這本書? 因為我們發現什麼樣的人才是真正有錢人,什麼樣的人不是;更重要的是,我們找到一般人要怎麼做

才會變有錢的公式。 為什麼一般對有錢人的看法是錯的? 財富並不等於收入。如果你的收入很高但卻是個月光族,並不會變得更有錢,你不過是生活水準比較高。財富是你累積了什麼,不是你消費了什麼。 要怎麼做才會變有錢? 這會跌破所有人的眼鏡,很少人是因為幸運、繼承、唸很多書,或特別聰明而累積大筆財富。財富往往是某種生活方式的結果——勤奮、努力不懈、規劃,更重要的是,自律。 為什麼我沒有錢? 很多人會自問:為什麼我沒有錢?他們努力工作,受過良好教育,收入也高,為什麼不是有錢人?因為他們把收入全部用來消費,並不投資。這類型家庭一旦少了薪水,在經濟上大概只能撐一到兩個月。 什

麼樣的人能夠致富? 美國富翁有80%是白手起家。有錢人通常是生意人,在同一個地方住一輩子,可能擁有一家小型工廠、連鎖商店,或提供服務的公司。他的鄰居,財富只有他的一小部分。他強迫自己儲蓄跟投資,靠自己打拼賺錢。 致富的七大元素 富人們通常遵循一種能夠幫助他們累積財富的方式生活。在調查過程中發現,這些有錢人有七大共同特性: 1. 有錢人會量入為出。 2. 有錢人能有效分配時間、精力、金錢,以達到建立財富的目標。 3. 有錢人相信經濟獨立比展現崇高社會地位更加重要。 4. 有錢人的父母並不提供經濟上的後盾。 5. 有錢人的成年子女在經濟上能夠自給自足。 6

. 有錢人對掌握市場機會很有經驗。 7. 有錢人選對了職業。 對有錢人的研究當中,我們發現了什麼? 打造財富需要紀律、犧牲和努力工作。你真的想達到經濟獨立嗎?你和你的家人願意為了達成這個目標,而重新定位你們的生活方式嗎?許多人很可能會說他們做不到。如果,你願意拿你的時間、精力,和消費習慣來交換,以打造財富並獲致經濟獨立,那麼本書會幫你展開這段旅程。 如果錯過做有錢人的機會? 如果讀者錯過做有錢人的拼搏年紀,也能透過本書的觀念,從教育和職業選擇上,讓下一代有機會翻身做有錢人。 來自各界的推薦 專文推薦 綠角(「綠角財經筆記」部落格格主) 艾爾文(富朋友理財

筆記站長) 研究投資理財,學習財富累積之道,也學習財富之上的更高價值。——綠角,「綠角財經筆記」部落格格主、財經暢銷作家 如果你也想擁有足夠多的財富,本書作者實際採訪有錢人的故事,與整理歸納出的心法可成為借鏡。——艾爾文,富朋友理財筆記站長、財經暢銷作家 《原來有錢人都這麼做》的含意是……幾乎有穩定工作的人都有機會累積一筆小財富。——《富比士 》(Forbes) 本書內容比任何國家政策更有助於個人財務層面的提升……《原來有錢人都這麼做》有個非常真實的主題……「你看,我做得到,你一定也可以!」——羅許・林保 (Rush Limbaugh) 一本了不起的好書。——《華

盛頓郵報》 (The Washington Post) 對想變有錢的人而言,說到心坎裡了。——《今日美國》(USA Today) 渴望透過節儉致富者的入門指南。——《波士頓環球報》(The Boston Globe) 一個有趣的社會學研究。——《商業周刊》(Business Week) 對美國社會的有錢人做了一個十分有趣的檢視。——《快訊報》(The Dispatch) 這些睿智的建議,是給我們所有人的忠告……一本讀起來相當有趣的書。——《考克斯新聞社》(Cox News Service) 揭露奢華揮霍就代表有錢人的假象。——《美國新聞和世界報告》(U.S.

News and World Report) 很喜歡這本書,內容提到「美國多數有錢人的財富靠繼承而來」根本是個迷思。事實上,過去二百多年,我們創造了一個偉大的國家,我們已找到方法讓窮人也能白手起家並坐擁財富,為他們的子孫創造一個扭轉人生的機會。我們讚揚它,把它拍成電影,圖書館裡到處都是這樣的書。這沒什麼不對。——伯尼・桑德斯(Bernie Sanders) 作者以大數據展現了這些有錢人共同、出人意料的節儉個性。一家企管顧問公司董事總經理這麼說:「主要的課題就是高收入並不等於財富多。」他把本書列為「非讀不可,而且越早讀越好」。——《芝加哥論壇報》(Chicago Tribune)