中信信用卡寄送時間的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

中信信用卡寄送時間的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦余俊傑寫的 輕松玩轉信用卡(入門與實戰468招) 和顏長川的 Winner or Loser? 贏在起點的12項自我修練:企管顧問無私傳授掌握關鍵&勇於實踐的職場生涯規畫書都 可以從中找到所需的評價。

另外網站聯邦銀行信用卡_關於繳款方式也說明:為避免因交換作業延誤入帳時間而產生循環利息,支票請於繳款截止日前七個工作日寄達(送)。請務必填寫正卡身分證字號或卡號,本行方能為您入帳。 2. 若支票付款未 ...

這兩本書分別來自清華大學 和雅書堂所出版 。

國立政治大學 經營管理碩士學程 林基煌所指導 林金龍的 國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能 (2005),提出中信信用卡寄送時間關鍵因素是什麼,來自於公益性協商平台、破產法。

而第二篇論文國立臺北大學 法學學系 林誠二所指導 蕭維德的 論新型態電子支付系統之架構暨其法律關係 (1999),提出因為有 電子支付系統、電子商務、網路信用卡、現金儲值卡、網路銀行、電子貨幣、電子資金移轉、系統風險的重點而找出了 中信信用卡寄送時間的解答。

最後網站快檢查小心!中信銀遭爆「集體盜刷」銀行證實:已處理中則補充:外傳有公司集體跟中信銀開戶,怎料爆出不少同事的金融卡陸續遭到盜刷, ... 核對每月銀行寄送的對帳單,如果有發現不明消費,應該立即向銀行回報。

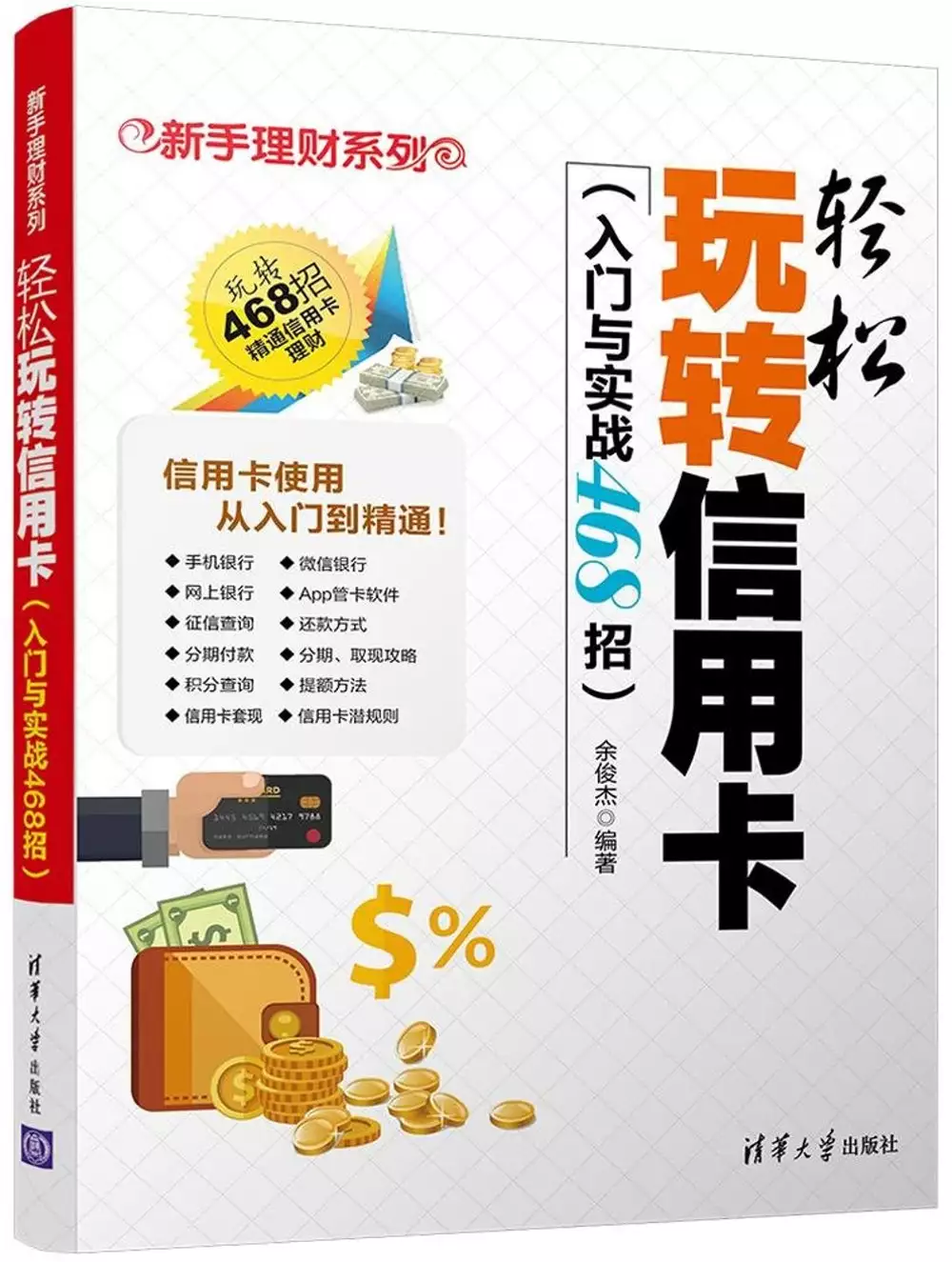

輕松玩轉信用卡(入門與實戰468招)

為了解決中信信用卡寄送時間 的問題,作者余俊傑 這樣論述:

余俊傑編著的《輕松玩轉信用卡》是《輕松玩轉信用卡》暢銷書的升級版,增加了信用卡網上銀行、手機銀行、微信銀行、51信用卡管家、App管理軟件等實用的信用卡操作技巧,並通過17個專題的內容、125種信用卡服務、170多種信用卡使用方法、210多張精美圖片等,幫助讀者玩轉信用卡。本書創新加強之處:一是把信用卡的基礎知識、選擇與申辦、使用方法、查詢與設置詳細地呈現出來,並對時下信用卡熱門方式進行了具體分析。二是對信用卡的知識介紹、優勢劣勢以及用途等做了更新。三是以操作方式講解了網上銀行、手機銀行、微信銀行、51信用卡管家、App管理軟件的使用。本書適合想要辦理信用卡和已經擁有信用卡的新手用戶、想學習更

多信用卡經驗技巧的用戶,特別是想嘗試使用網銀、手銀、微信、App等來操作和管理信用卡的用戶閱讀,還可以作為各類銀行、金融機構指導客戶學習信用卡的教材。余俊傑,某銀行信用卡審核中心負責人,多家銀行信用卡金卡用戶。做過信用卡審核發行人,非常熟悉信用卡的申請、審核、提額技巧。同時作為信用卡的超級使用達人,在積分、增值、大額貸款等方面經驗豐富。在信用卡網銀、手銀、微信,以及51信用卡、卡牛、挖財等APP的使用,信用征信的查詢上有着實操的一線用卡體會,在書中與大家進行深度分享。是暢銷書《輕松玩轉信用卡》的作者,該書加印十多次,暢銷2萬多冊。 第1章 入門:了解信用卡 1.1 信

用卡的神奇之處 001 購物刷卡更方便 002 購物刷卡更安全 003 超享折扣優惠 004 積累個人信用 005 通行全國無障礙 006 全家一起來理財 1.2 了解信用卡知識 007 卡面 008 有效期 009 驗證碼 010 信用額度 011 可用額度 012 賬單日 013 免息還款期 014 最后還款日 015 本期應還額 016 最低還款額 017 超限費 018 滯納金 019 溢繳款 1.3 信用卡的功能 020 購物消費功能 021 轉賬結算功能 022 儲蓄功能 023 小

額信貸功能 024 取現功能 025 匯兌結算功能 026 分期付款功能 1.4 信用卡的優勢與弊端 027 信用卡的10種優勢 028 信用卡的6種弊端 1.5 信用卡業務最新規定 029 利潤標准 030 免息還款期和最低還款額 031 違約金和服務費用 032 預借現金業務 033 交易信息 034 信息披露義務 035 非本人授權交易的處理 036 利率信息報送 037 自律管理第2章 深知:信用卡的5大用途 2.1 節省生活開支 038 用信用卡節省開支 039 借錢不再是煩惱 040 省錢的3大法寶

041 充話費享優惠 042 積分免費換愛物 2.2 提升信用形象 043 持有知名品牌的信用卡 044 持有高信用額度的信用卡 045 持有多家銀行信用卡 046 持有聯名銀行信用卡 2.3 信用卡買大件物品更省錢 047 信用卡一次性刷卡買數碼產品 048 信用卡分期付款買車 049 信用卡現金分期付款買車 2.4 獲取免費或便宜的保險 050 獲取免費保險 051 獲取保費折扣 2.5 獲取價廉物美的旅游 052 信用卡旅游更實惠 053 旅途全程專屬優惠 054 刷卡住店獲驚喜 055 信用卡旅游與車同行第3章

掌握:信用卡的選擇與申辦 3.1 了解自己的選擇 056 不同類型消費者的選擇 057 不同消費習慣角度的選擇 058 找准適合自己的信用卡 059 選擇省錢的信用卡 3.2 各式各樣的信用卡 060 出行信用卡 061 有車族信用卡 062 兒童信用卡 063 學生群體信用卡 064 出國留學信用卡 065 網購信用卡 066 聯名信用卡 067 無限度黑卡 3.3 申辦信用卡 068 信用卡申辦方式 069 信用卡申辦流程 070 信用卡領取流程 071 激活信用卡 3.4 掌握信用卡辦理的細節方法 07

2 自由職業者辦理信用卡 073 預留辦理信用卡的時間 074 使用虛擬櫃員機辦理信用卡 075 提升辦理信用卡的成功率 3.5 卡片識別及用卡規范 076 簽名欄上的卡號和校驗碼 077 對賬單錯誤處理辦法 078 發卡銀行客戶服務電話第4章 手機銀行:貼心的信用卡服務 376 保護好信用卡 377 刷卡要適可而止 378 不要貪圖積分 379 提額被拒的原因 380 非法提額手段第14章 防范:信用卡各類風險 14.1 信用卡欺詐風險類型 381 冒用丟失卡或被盜卡 382 截取信用卡 383 濫用賬號 384 偽造

卡 385 虛假持卡人申請 386 虛假特約商戶申請 387 特約商戶欺詐 388 其他欺詐交易 14.2 信用卡申請環節風險與防范 389 單位卡存在的風險 390 個人卡存在的風險 391 批量發卡存在的風險 392 單位卡風險防范 393 個人卡風險防范 394 批量卡風險防范 395 附屬卡風險防范 14.3 信用卡用卡場所的防范 396 自助銀行里的防范 397 銀行櫃台前的防范 398 通信工具中的防范 399 POS機刷卡消費時的防范 14.4 信用卡防盜刷秘招 400 個人資料的保護和調研 401

牢記信用卡防盜刷12招第15章 謹防:掉入用卡陷阱 15.1 謹防信用卡的不良行為 402 頻繁取現 403 存錢過多或重復還款 404 切勿大額套現 405 銷卡未定時檢查 406 過度透支找人代還 407 信用卡隨意借給他人 15.2 信用卡使用安全防騙 408 「假掛失」惡意透支 409 竊取用戶信息克隆卡 15.3 區分惡意透支與善意透支 410 惡意透支 411 善意透支 15.4 任意分期付款的弊端 412 免息不免費 413 分期越長,費用開支越大 414 滯納金的收取 15.5 信用卡陷阱防不勝防 41

5 最低還款沒有免息期 416 終身免年費背后的秘密 417 不要讓信用卡變成「睡眠卡」 418 信用卡開卡后不使用也收費 419 不動聲色的欠款 420 悄悄登上信用「黑名單」第16章 揭秘:銀行獲利方式與信用卡套現內幕 16.1 信用卡業務利潤的5種來源 421 利潤來源1:卡費 422 利潤來源2:利息與罰息 423 利潤來源3:分期付款的循環利息 424 利潤來源4:取現一天萬分之五的復利 425 利潤來源5:POS機刷卡的手續費 16.2 揭秘信用卡為銀行帶來的好處 426 揭秘1:信用卡公司的收入 427 揭秘2:受理銀行

卡對於特約商戶有哪些好處 428 揭秘3:發放信用卡對銀行有哪些好處 16.3 信用卡網上套現的風險 429 信用卡網上套現模式 430 信用卡網上套現的特點 431 信用卡網上套現的原因 16.4 惡意透支套現的風險 432 惡意透支信用卡融資詐騙 433 惡意透支信用卡被刑拘 434 用假身份證辦卡套現被制裁 435 透支后無力還款走進牢房第17章 安全:依法合規使用 信用卡 17.1 信用卡密碼安全 436 保護安全碼 437 查詢密碼 438 交易密碼 439 網上支付密碼 440 密碼和簽名哪個更安全 17.2

境外消費怎樣更安全 441 境外刷卡要注意的5個細節 442 境外的卡該怎麼刷 17.3 小心信用卡的 10條「潛規則」 443 潛規則1:信用卡利息 444 潛規則2:換禮品 445 潛規則3:分期付款 446 潛規則4:信用額度 447 潛規則5:簽名和密碼 448 潛規則6:用信用卡取現 449 潛規則7:收到兩張信用卡 450 潛規則8:「高利貸」 451 潛規則9:免息分期活動 452 潛規則10:信用記錄 17.4 讓信用卡變安全的方法 453 了解銀行保障標准 454 必須防盜防刷 455 警惕網絡鏈接 45

6 虛假信息詐騙 457 雙重保護 458 保護信用卡安全技巧 17.5 善用信用卡 459 應知的信用卡法律、法規 460 正確合理用卡 461 選對卡片很重要 462 不盲目追求信用額度 463 不盲目開卡、辦卡 464 減少不必要的用卡成本 465 信用卡融資技巧 466 避免「以卡養卡」的循環 467 養成記賬好習慣 468 成功告別「卡奴」 4.1 手機辦卡:申辦查詢一手搞定 079 申請信用卡 080 查詢信用卡申請進度 081 查詢信用卡郵寄進度 4.2 方便省事的移動信用卡管理 082 手機銀行快速激

活信用卡 083 手機銀行修改信用卡密碼 084 手機銀行更正信用卡個人信息 085 手機銀行設置小額免驗密 086 使用手機銀行掛失信用卡 087 使用手機銀行保號換卡 4.3 手機銀行掌控信用卡狀態 088 查看賬戶交易情況 089 補發信用卡賬單 090 查詢賬單明細 091 查看余額積分情況 092 追加信用卡進手機銀行 093 刪除注銷的信用卡賬戶 094 更多信用卡服務 4.4 手機銀行的專享優惠 095 尋找周邊優惠信息 096 分類查詢優惠信息第5章 微信銀行:專屬移動金融服務平台 5.1 微信銀行申辦信用卡

097 6大熱門微信銀行 098 關注微信銀行的方法 099 微信銀行綁定賬戶 100 微信銀行申請辦卡 101 微信銀行激活信用卡 5.2 微信銀行分期還款 102 體驗隨時隨地申請分期 103 查詢賬單交易情況 104 微信快速還款操作 105 微信提醒還款功能 5.3 微信銀行額度管理 106 微信申請臨時調額 107 微信查詢調額進度 108 微信查詢其他調額 5.4 微信銀行更多服務 109 辦理損壞換卡 110 修改個人信息 111 掛失信用卡 112 消費提醒服務 113 微信無卡取款 114

智能客服隨時問 115 微信銀行投資理財 116 辦理生活繳費 117 交通銀行微社區服務 118 中信銀行在線簽證申請 119 建設銀行微黃金服務 120 建設銀行特色購票服務第6章 App管家:信用卡用戶必備的手機應用 6.1 3個信用卡管理平台的對比 121 51信用卡管家 122 卡牛信用卡管家 123 挖財信用卡管家 6.2 51信用卡:高效實用的貼身管家 124 51管家的注冊及登錄 125 新人可領取還款禮包 126 邀請好友可獲得獎勵 127 使用App辦理信用卡 128 在線預約營業員辦卡 129 卡包添加

信用卡 130 綁定郵箱導入賬單 131 一鍵查看信用卡賬單 132 通過網銀導入賬單 133 通過平台導入賬單 134 轉發賬單 135 創建自定義賬單 136 手動輸入賬單 137 卡包查看交易明細 138 卡包更多功能服務 139 51在線貸款 140 51貸款平台 141 51銀行服務 142 51卡友社區 143 51福利社 144 51公積金 145 51查詢違章記錄 6.3 卡牛信用卡:管家助你輕松理財 146 卡牛信用卡管家添加信用卡 147 卡牛信用卡管家查詢賬單 148 卡牛信用卡管家信用服務

149 卡牛線上辦理信用卡 150 卡牛線上還款超省事 151 卡牛清晰的資產管理 152 卡牛App額度測試 153 卡牛App日歷記賬 154 卡牛自動入賬隨手記 155 卡牛貸款超市 6.4 挖財信用卡:手機管理多卡賬目 156 挖財在線申請信用卡 157 挖財在線查詢申請進度 158 挖財信用卡激活 159 挖財綁定導入賬單 160 挖財查詢信用卡賬單 161 挖財還款告別滯納金 162 挖財多種銀行服務 163 挖財信用卡體檢 164 挖財提高信用卡額度 165 挖財信用卡福利 166 挖財信用保鏢第7章

網上銀行:提供豐富多彩的金融服務 7.1 網上銀行快捷辦卡 167 登錄網上銀行 168 在線申請信用卡 169 有卡用戶申請信用卡 170 優質用戶申請高級信用卡 171 網上銀行查詢申辦進度 172 網上銀行激活信用卡 7.2 網上銀行動態管理信息 173 網上銀行查詢用戶信息 174 網上銀行修改用戶信息 175 網上銀行設置小額免驗密 176 網上銀行設置交易限額 177 網上銀行定制消息服務 178 網上銀行掛失及換卡 179 網上銀行查詢購匯匯率 180 網上銀行申請額度調整 181 網上銀行計算利息費用 182

網上銀行自助繳費 183 網上銀行辦理賬單分期 7.3 網上銀行查詢賬戶信息 184 網上銀行查詢余額 185 網上銀行查看額度 186 網上銀行查詢信用卡賬戶 187 網上銀行查看本期賬單 188 網上銀行查看歷史賬單 189 網上銀行查詢交易明細 190 網上銀行了解資產負債分析 191 網上銀行了解信用卡支出分析 192 網上銀行了解投資狀況分析 193 網上銀行了解收支對比分析 7.4 網上銀行信用卡服務 194 各種充值不在話下 195 網上銀行汽車服務 196 網上銀行商旅出行 197 網上銀行餐飲娛樂 19

8 網上銀行教育服務 199 網上銀行保險醫療 200 網上銀行稅費繳納 201 網上銀行更多服務 7.5 網上銀行信用卡優惠 202 特惠商戶享受折扣 203 優惠活動專區第8章 征信的查詢與污點拯救 8.1 了解個人信用污點 204 什麼是信用污點 205 個人信用內容 206 信用污點是怎麼產生的 207 信用記錄不是終身制 208 還款余額不得少 209 花錢也無法刪除信用污點 210 遠離信用污點 8.2 當心疏忽造成信用污點 211 「睡眠卡」產生年費 212 少算利息欠息逾期 213 聯系方式變化未通知銀

行 214 個人資料被盜用 8.3 征信查詢的常用方法 215 銀行櫃台查詢的方法 216 自助機查詢的方法 217 銀行網銀查詢的方法 218 互聯網查詢的方法 8.4 征信查詢的其他方法 219 卡牛信用卡管家查詢的方法 220 51信用卡管家查詢的方法 221 挖財信用卡管家查詢的方法 8.5 發現與拯救信用污點 222 預借現金方面的不良記錄 223 不要透支信用卡額度 224 還款及余額提醒服務 225 轉危為安的信用卡取現 226 不良信用記錄的處理方法 227 維護信用記錄的技巧 228 怎樣避免信用記錄污點

第9章 妙用:信用卡消費理財 9.1 使用信用卡支付的方式 229 POS機刷卡 230 RFID機拍卡 231 手工壓單 232 網絡支付 233 電話交易 234 預授權 9.2 如何讓刷卡消費享有最長免息期 235 精確計算免息期 236 讓免息期就長不就短 237 延長信用卡免息期 238 信用卡還款延期后果 9.3 4招妙用信用卡省錢 239 多刷信用卡,免次年年費 240 用信用卡異地存取款,節約手續費 241 活用借記卡,用足免息期 242 兩種信用卡合用,聯合節息 9.4 頻用信用卡,購物消費巧省錢 2

43 消費免息,巧渡難關 244 小額消費網上匯款 245 信用卡買車的3種方法 246 購房刷卡,巧賺數千元利息 247 妙用信用卡,小賺一筆 9.5 巧用信用卡理財6招 248 使用高端信用卡 249 指導理性消費 250 巧用免息期賺取利差 251 建立良好的個人信用 252 積分記錄與收獲 253 使用聯名卡 9.6 一卡在手走遍全球 254 選擇適合當地交易幣種的信用卡 255 認清商戶受理標識進行交易 256 境外消費如何刷卡最划算 257 留學生信用卡境外消費境內短信提醒 258 雙幣信用卡境外消費透支后該如何

還錢 259 網上支付多留心 260 關注海關退稅手續第10章 還款:19種方式與5種妙招 10.1 19種信用卡還款方式 261 自動還款 262 電話銀行還款 263 手機銀行還款 264 51信用卡管家還款 265 卡牛信用卡管家還款 266 挖財信用卡管家還款 267 網上銀行還款 268 網上銀行轉賬還款 269 本行ATM機轉賬還款 270 跨行ATM機轉賬還款 271 營業網點櫃面還款 272 櫃面通還款 273 信付通還款 274 還款通還款 275 「快錢」還款 276 「支付寶」還款 277

「財付通」還款 278 「拉卡拉」還款 279 基金還款 10.2 信用卡還款的5種妙招 280 賬戶自動還款最省心 281 櫃台還款最踏實 282 電子銀行還款最方便 283 分期付款,還款壓力小,但費用高 284 消費外幣存人民幣需提前3天還款 10.3 信用卡還款的注意事項 285 還款遇特殊情況應及時聯系銀行 286 不要「以卡養卡」 287 注意還款尾數 288 還款「容時容差」功能第11章 分憂:信用卡自由分期付款 11.1 了解分期付款 289 區分分期付款和貸款 290 分期期數與手續費 291 分期付款和一

次性付款對比 11.2 10大分期付款 292 單筆分期 293 高額分期 294 現金分期 295 賬單分期 296 商場分期 297 郵購分期 298 裝修分期 299 購車分期 300 商戶分期 301 查詢分期 11.3 信用卡分期付款詳情 302 申請分期付款流程 303 分期付款的要求 304 分期付款展期 305 12家銀行信用卡分期詳情 11.4 分期消費攻略 306 任意分期付款 307 指定商戶分期付款 308 免息分期付款服務 309 還款日進行分期付款 310 結合小額授信 11.

5 分期付款注意事項 311 辦卡時間越早越好 312 分期付款展期事項 313 貸款利率越大分期越有利 314 小心提前還款手續費 315 退貨不退手續費 316 注意免息不免費 317 最低還款與分期還款 318 分期付款的陷阱 11.6 小心信用卡分期付款的5大誤解 319 誤解1:免息等於絕對不要利息 320 誤解2:免息等於免收滯納金 321 誤解3:分期越長,費用開支越小 322 誤解4:分期實質不是變相貸款 323 誤解5:銀行間費率 無差異第12章 巧賺:讓信用卡積分節節攀升 12.1 網上銀行積分兌換 324

積分兌換流程 325 積分抵現金 326 信用卡卡種專享 327 品牌旗艦積分 328 愛心慈善積分 329 優惠活動積分 12.2 微信銀行積分管理 330 積分捐贈的力量 331 微信查詢積分 332 微信積分兌換 333 微信粉絲專享 12.3 積分攻略 334 考察積分含金量 335 了解積分累積方式 336 規避無積分的消費 337 積分兌換規則 338 5大信用卡積分要點 339 刷卡獲得積分 340 及時兌換積分 341 防止累積貶值 342 提升積分含金量 343 積分兌換旅行 344

信用卡賺實惠 12.4 網上查詢積分信息 345 網銀自助查詢積分 346 信用卡歷史積分查詢第13章 提高:增加信用卡額度的技巧 13.1 如何提高信用卡額度 347 各銀行信用卡提高永久額度周期 348 各銀行信用卡提高臨時額度周期 13.2 提高額度的方法 349 招商銀行信用卡提額方法 350 工商銀行信用卡提額方法 351 建設銀行信用卡提額方法 352 農業銀行信用卡提額方法 353 中國銀行信用卡提額方法 354 交通銀行信用卡提額方法 355 廣發銀行信用卡提額方法 356 光大銀行信用卡提額方法 357 申請提

高永久額度的重要條件 358 信用卡提高額度的 12種方式 13.3 提高額度的9個技巧 359 豐富個人提交資料 360 持續和頻繁地刷卡消費 361 注意刷卡金額與臨時 提額 362 堅持申請和抓住時機 申請 363 刷外匯增加提額概率 364 使用銷卡威脅或者 休眠暫停 365 獲得高額度的技巧 366 持之以恆式提額與持續 消費式提額367 曲線式提額與最低還款式提額 13.4 避免信用卡失信的5個細節 368 賬戶綁定 369 信用卡年費 370 信用卡中的角分 371 忘記還款日 372 全額還款信用不如最

低還款13.5 提高信用額度應注意的事項 373 請勿盲目刷卡 374 請勿相信中介 375 注意提額過程

中信信用卡寄送時間進入發燒排行的影片

#極簡 #斷捨離 #極簡生活

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

紓困4.0詳細文字解說|https://shinli.me/2021/06/03/savemoney/

00:00 理財Youtuber不再買的5樣東西

01:04 SHINLI不再買的5樣東西

02:17 蕾咪不再買的5樣東西

04:10 冰蹦拉不再買的5樣東西

06:12 Yale不再買的5樣東西

08:18 Selena不再買的5樣東西

11:03 極簡、理財心得

Selena的房地產課程

免費研討會 👉 https://pse.is/3fz6m6

了解詳細課程 👉 https://pse.is/3f8x7v

SHIN

1.快時尚衣物

-但跟末羊拍完片之後有啟發

只買自己有需要的衣物

但我也真的很久沒買衣服了

2.居家擺飾

就算搬了新家也沒有買什麼居家擺飾

3.銅板硬幣的商品

現在是幾乎完全不逛

但是偶爾還是能找到物美價廉的東西

4.家電用品

新加我自己並沒有添購傢電

我的電鍋從大一用到現在

5.全新的3C用品

但我先認錯我買了最新的imac

因為我最近的電腦剪接跑的真的太慢了

我一直很後悔沒有升高街一點的電腦

所以這次我就買了一台桌電

蕾咪

1. 旅遊紀念品

因為我之前是旅遊部落客,後來只買當地明信片寄回家,多拍一點照片當作回憶!或是只買吃的,不會堆積。

2. 杯子

以前看到漂亮的杯子都想買,後來發現用不到就不買了😅

3. 手寫筆記本

後來用電腦做筆記後,發現比較好分類保存與分享,就越來越少買。

4. 集點贈品

以前會被集點贈品打動,加價買了一些不必要的東西,雖然比較便宜,但是用不到就是浪費,現在加價只換衛生紙那種日常一定會用到的。

5. 收納櫃

發現太多的收納只會塞進更多的東西,最後需要額外花時間整理,開始學習極簡後,選擇從斷捨離開始,發現收納櫃比較多餘,直接減少用不到的物品比較實際。

冰蹦拉

1.出國時紀念品店伴手禮「這個可以回去送人」的東西 /通常收到的人不一定需要,還可能最後也沒送完,浪費我的空間時間跟金錢

2. 彩妝品囤貨 / 如果不是相關工作,其實真的完全用不完,我已經兩年沒買彩妝品,還在用以前亂買的一大堆😂

3.盜版傢俱 / 每一款傢俱都有背後設計的故事、工藝,要就收藏最經典的,還可以增值。

4.印刷畫 / 與其買固定印製沒有靈魂的畫作,不如收藏藝術家的作品,或是自己畫(現在有很多課程),都能讓掛上畫的空間更有意義與價值

5.太過便宜、快時尚的衣服 / 除了造成環境負擔外,太便宜的衣服不會珍惜,會因此買得更多,意外花費增加,材質剪綵也比較草率,寧願一件好的衣服穿很久,也不要一件衣服穿一季。

Yale

1. 酪梨🥑 買了都吃不到就壞了

2. 牛仔褲 不知道為什麼到了年紀,就不再愛牛仔褲。很多場合穿牛仔褲就怪怪的,所以都不買了

3. DIY 用品, 之前想要做什麼就去買來試試看,例如說畫畫,結果畫沒幾次就不畫了。現在會去上課,用老師的工具來測試興趣😂,如果真的可以維持很久,再來買。 例如說 健身前期我都穿舊衣服去,到了第三個月才買運動服裝

4. 冰箱一大堆菜,食物。 之前冰箱都滿滿的,後來都發霉丟掉,現在冰箱空空的,需要才買,吃完才買。而且也會逼迫我把冰箱裡的東西吃完。

5. 最新的電子用品(手機,電腦),之前基本上每年都會換,現在就覺得沒那麼重要,手機已經用了2年多,電腦也是2017年用到現在 😄、因為還可以用就不想換,不想被蘋果牽著鼻子走

Selena

1. 同品項但不同的化妝品彩妝品。買了那麼多真正常用的都是同一個!所以同品項不會再買不一樣的。例如:眼影就是一盤,睫毛膏就是一支...

2.不合腳的鞋子。以前會覺得很美的鞋子即使不好穿也要忍耐!但後來發現不好走的鞋子根本不會想忍耐,所以現在買鞋要真的非常好穿才會考慮購買

3.大容量的食物,例如:會去costco買,但大包裝對於小家庭真的很容易放到壞掉

4.居家擺飾品,以前會覺得是營造風格很重要的元素!但後來發現其實很容易積灰塵,也很容易看起來很亂!

5.以為自己變瘦後可以穿的漂亮衣服!以前會覺得要先買下來,瘦了會穿,或是有什麼特別場合會穿到,但一年過了,沒有什麼穿得到的場合也沒有變瘦XD (哈哈哈)

*我的新書* 《25歲存到100萬》

博客來:https://pse.is/38zezq

金石堂:https://tinyurl.com/y5akqqwd

三采 :https://tinyurl.com/y3w6cqwl

誠品 :https://bit.ly/3oIAKxF

讀冊 :https://bit.ly/3rhefBv

MOMO:https://bit.ly/3jbMY0B

墊腳石:https://bit.ly/3tqfLDh

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路/網購10%)

💡一般消費信用卡💡

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/週六7%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (行動支付13%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路6%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100)OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

大戶投|https://pse.is/3etkmw (台美股定期定額/搭配大戶1.1%高活儲)

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

💡APP推薦💡

家樂福|A542GMO (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

UberEats |eats-xn13cyuzue (100元折價2張)

國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能

為了解決中信信用卡寄送時間 的問題,作者林金龍 這樣論述:

從2005年下半年開始雙卡債問題,幾乎成為台灣社會各階層最注重的一個議題,因為它影響的範圍既廣且深,其形成的原因也很相當綜錯複雜,相關部門也都儘全力提出各種解決方案與對策,希望問題可以儘快軟著陸;本研究嘗試以「市場經濟制度下,政府應發揮的職能」的角度,來探討雙卡債問題的根源、各相關單為因應對策的有效性,經歸納後得到以下結論;卡債風暴發生主要根源有四:(一)、政府金融產業政策監理制度不全,且對問題的發生反應過慢。(二)、發卡機構為求高利潤,過於衝刺雙卡業務。(三)、持卡人過度消費。(四)、代辦公司推波助瀾其中政府肩負維持經濟社會穩定之責,有制定產業政策與市場遊戲規則之權,有它國之殷鑑在前,卻未

能於防本國市場之患於後,因此應為本次卡債風暴負起最大責任。對目前相關單位所提出解決雙卡債問題,方案與對策的有效性看法有三:(一)、在雙卡業務急速冷卻下,卡債問題應不會再擴大。(二)、協商機制的成效仍有待觀查。(三)、破產法的內容將決定本次卡債危機如何結束。最後本研究,對如何解決與防止卡債問題再發生提出,以下七個建議(一)、應通過能防止產生道德問題的「破產法」。(二)、應制訂真正公平合理的「催收公平合理法」。(三)、政府應主導成立「公益性協商平台」。(四)、對於代辦業者的經營應制訂一套管理辦法。(五)、對銀行開辦高風險業務應訂定門檻。(六)、訂定更周延的額度給予管理制度,避免地下金融再度興起。(

七)、對於金融業衝刺中小企業放款應考量,是否有發生第三次金融風暴的可能性?並訂定適當的監理措施!並提出四個後續相關研究的議題:(一)、雙卡利率是否真的存在資訊不對稱,造成市場失靈的問題?(二)、兩次金融危機是否與「代理問題」有關?(三)、新的破產法通過後對我國金融產業發展的影響!(四)、我國銀行目前業務上幾乎均全力發展中小企業放款,是否有發生第三次金融風暴的可能?

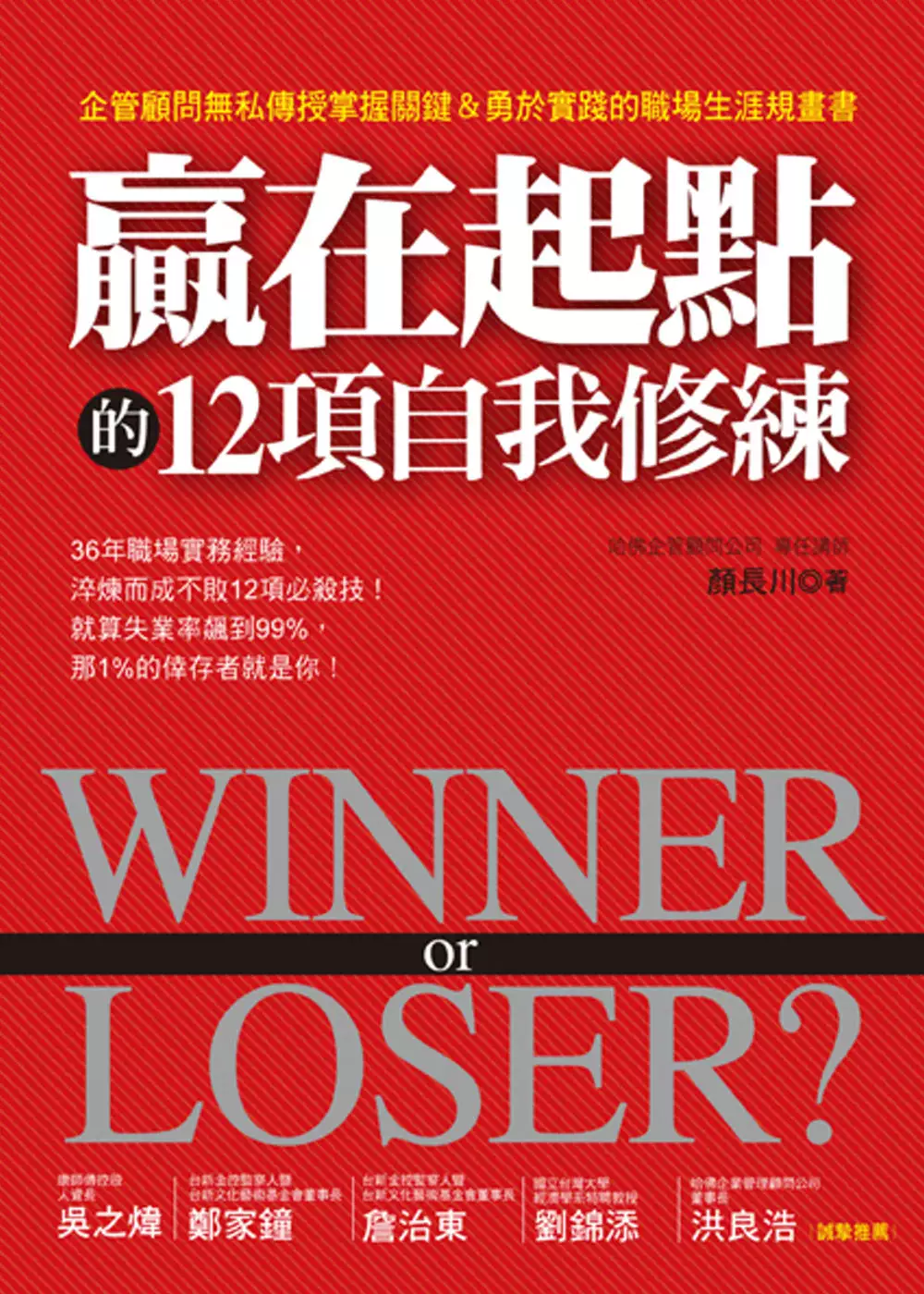

Winner or Loser? 贏在起點的12項自我修練:企管顧問無私傳授掌握關鍵&勇於實踐的職場生涯規畫書

為了解決中信信用卡寄送時間 的問題,作者顏長川 這樣論述:

36年職場實務經驗, 淬煉成不敗的12項必學修練! 就算失業率飆到99%,那1%的倖存者就是你! 【十二項職場修練萬靈丹】 「專業、電腦、語言、能說、會寫」是職場人士的五大核心競爭力! 「時間、人脈、健康、財富」是人生四大寶貴資源! 「提案、執行、持續」展現此三大特質就能在職場上出人頭地! 全書循循善誘,脈絡詳盡, 從自我行銷、自我修練到自我管理, 作者以自身為例,彙整36年職場實務歷練: 在中國信託商業銀行結結實實地任職25年, 曾以中國信託的第一位公費留學生身份到美國取得MBA學位, 再到加拿大溫哥華設立一家子行, 擔任過中國招商銀行上

海信用卡中心的行銷顧問, 曾任頂新國際集團各級主管的教練和老師,人稱「康師傅的師父」, 再到被鴻海集團的富士康IE學院評審為最高等級的講師, 至今,則在哈佛企管顧問公司擔任顧問兼專任講師。 人才管理培訓的經驗──從一兵一卒到兩三百人的業務代表, 企劃提案的經驗則從業務、行銷、企劃、到R&D。 從基礎的建立自信,到如何充實、推銷、展現自我, 接著進一步帶到工作上的提案、規劃、表現、人際, 全文搭配作者實際經歷,結合各名人實例, 用詞生動活潑,富含深意, 一步步沉穩、扎根的帶領讀者們,透過智慧結晶的這12項黃金修練, 教導你如何成為一位頂尖的菁英人才!

名人推薦 康師傅控股人資長 吳之煒 台新金控監察人暨台新文化藝術基金會董事長 鄭家鐘 加拿大加亞控股集團董事長 詹治東 國立台灣大學經濟學系特聘教授 劉錦添 哈佛企業管理顧問公司董事長 洪良浩 ──誠摯推薦 作者簡介 顏長川Mr. John C.C. Yen 「金融老兵」轉型「企管顧問」,現以「智慧老人」自居,期能提供世界級經營智慧給職場人士。 1978至2003年,顏長川任職於中國信託商業銀行,是該行第一個公費留學生(美國Temple大學MBA),也是該行加拿大子行(CTC Bank of Canada)的創辦人,並曾擔任中國招商銀行信用卡中心

的行銷企劃顧問。服務25年期間,曾獲徵信研習、品管圈活動、提案競賽的第一名,也受過個金、法金、國際金融、證券、駐外等各重要部門的歷練,是部屬眼中的好主管、主管眼中的好部屬、老闆眼中的好員工。工作之餘,他經常在各報章雜誌和網站上發表關於金融與管理實務經驗的文章,並結集成《貸款敲門磚》、《銀行開門》、《錢的遊戲》、《經濟命盤》、《生涯管理36計》、《我愛信用卡》、《Money專賣店》、《從24封信學管理》、《做對6件事,打造高績效企業》等書 2004年,顏長川從中國信託商業銀行轉換跑道至哈佛企管顧問公司,擔任過《管理雜誌》和《突破雜誌》總編輯、e化事業部總經理,現為專任講師,主要為海峽兩岸的

各行各業講授管理、領導及各種體驗式活動等課程,有「康師傅的師父」、「富士康的A咖講師」的美譽。 顏長川畢業于台南一中、臺灣大學經濟系;擁有美國賓州Temple大學(MBA)碩士學位。 第一章 自我行銷——把自己推銷出去! 要命的第一印象 性格決定命運 細節決定成敗 你給我好好記住 你為什麼不毛遂自薦? 第二章 自我修練,打造職場贏家! 第1項修練「專業」──沒有一萬小時別談專業! 學歷無用 專業證照護身 專業掛帥──一萬小時的淬鍊 叫我第一名 學到老才能活到老 奧運金牌的祕密 第2

項修練「電腦」──隨時在旅途中,永遠聯絡得上 電腦上手,網路上身 個人e化的第一步 個人M化的第一步 行動工作者:e化+M化 第3項修練「語言」──老貓學狗叫 K英語,十年一日 學英語,千方百計 Yes, I Speak English. 語言是一項終身資產 大家一起來救菜英文 第4項修練「能說」──鬥嘴鼓,說得嘴角全波! 溝通,簡潔為要 開會,發言中肯 簡報,要言不煩 逞口舌之快? 說故事代替說教 第5項修練「會寫」──你有九把刀,我有一把槍 上簽呈,謹請核示 專題報告,一頁搞定 商業計畫書,力求

周延 下筆千言,倚馬可待? 第6項修練「時間」──時間是一把雙面刃 得意的一天 跳出時間的陷阱 一天有二十五小時 從此不用再加班 瀟灑走一回 第7項修練「人脈」──貴人!您在何方? 人脈管理,九同之說 人際關係,如補破網 建立班底,集體跳槽 貴人!您在何方? 智慧老人!您在哪裡? 第8項修練「健康」──千萬不要過勞死! 減肥瘦身,手腳俐落 疏解壓力,控制情緒 睡個好覺,作個好夢 養生之道,長命百歲 第9項修練「財富」──台灣錢淹腳目,中國錢淹肚

臍 大富由天,小富由儉 量入為出,第一桶金 財富管理,私人銀行 英年早逝,英年早退 卡奴或卡神? 揭穿馬多夫們的騙局 樂透彩主狂想曲 第10項修練「提案」── Mission: I’m possible 創意像呼吸 唯可行性是問 化構想為創業計畫書 詛咒給別人死 第11項修練「執行」──績效是硬道理,年齡不是問題 有執行力的人 可執行的策略 成功方程式 魔鬼在細節裡 簡單是王道 裁員沒我的份 第12項修練「堅持」──戲棚下站久就是你的

不如意事,十常八九 聽老闆的,就錯了! 對的就要堅持 戲棚下站久一點 第三章 自我管理──你的下一步? 正確的第一步 比別人快一步 你的下一步 做個快樂的π型人 變形與變臉 過河卒子 台灣XX教父 Winner or Loser? 推薦序 規劃頂級人才自我修練藍圖 康師傅控股 人資長 吳之煒 世界級人才搜獵大師費羅迪(Claudio Fernandez - Araoz)相繼他的第一本書《關鍵人才決策(Great People Decision)》後再推出第二本巨著《Suc

ceed by Surrounding Yourself with the Best 》(尚缺中譯本)。兩本書重點均瞄準在優秀企業如何成功搜獵頂級人才,而搜獵頂級人才的方法,從傳統的各種招聘方法與管道,彙聚方法到360度訪談,精准直接,將過去賴以審查書面資料、過往經歷等傳統獵聘過程列為次要參考,顛覆了傳統人才定位方法,更加有效準確驗證人才取得對企業發展,起到關鍵影響因素。 康師傅在思考人才維度,考慮幾大方面:專業、本業、區域、文化適應、企業家精神與人格特質,參考DDI測評分析將每位儲備高管的能力、挑戰、知識、經驗進行人崗適配與盤點。發現一名成功的經理人員,以上所具備的綜合素質,都是基本必

要條件。如再加上面臨環境因素、創新挑戰、競爭激烈,甚至上對不同主管的管理風格適應,失敗率竟然比想像的還要高。最終發現要培養一名高階主管所耗費心力與投入,其難度竟遠高過於其他資產的投資。且往往沒有絕對的把握,而制約了企業長遠發展。 當企業範圍覆蓋全區域、全國,甚至全世界。企業家精神(Entrepreneurship)扮演著同中求異,大企業經營小企業化(John Naisbitt 的大趨勢言)所必須的成功關鍵因素。所有的組織內各區經營者必須在「一個政策方向」下去做差異化,達到經營效益最大模式。其中最難的,也是培養一位合格的全域觀經營者。 顏長川顧問的新書,稱畢生潛心修為,從他附上的「職

場生涯規畫書」可以見得。新書《贏在起點的12項自我修練》提到五大核心競爭力、四大資源、三大特質,滿足了多年來個人從事企業人力資源工作,從人才培育角度去看員工自我修煉的功課,務實且諄諄。在此何以提「功課」一詞?常常與主管們做職業生涯訪談(Career Development Interview)時。問:請問您個人未來的發展計畫為何?答:全力配合公司需要安排。這樣的答案,無異於將個人職業生涯規劃全都上繳給了企業,這是不負責任的。從員工職業生涯規劃理論而言,企業與員工所負的責任同樣重要,需要一齊完成,以達到個人與企業相輔相成的發展目標。500強企業諸多建構相對完善的系統運作。 在個人需要強化自

我能力方面,顏顧問的十二項修煉恰恰給了非常完整的系統架構。 也幫助欲打造高績效團隊的企業內高績效員工自我修煉的指導方向! 推薦序 循循善誘,用心傳道! 台新金控監察人暨台新文化藝術基金會 董事長 鄭家鐘 同學中,顏長川兄堪稱職場訓練界的第一把交椅。他在企管界大家應該不陌生,是屬於大師級的思想家與傳道者,而且,他是「實踐出真知」的信徒。在本書中,長川歸納的十二項修煉,其實也是他自己這一生職場實踐的總結,特別有參考性。 我們知道,人生當中扣除求學與退休,一個人大部份的精華時間都在職場,如何把職場這門功課修好?也可說這輩子來不能錯過的機會。 可惜,有些人把職場只看成用青

春換金錢的交易所,能夠付出最少得到最多,就是他們的唯一目標。其實,這樣的心態所換到的,應該是最少,因為只為了錢,卻錯過了其他全部的學習。包括長川兄所說的修練都會錯過,也因此錯過了自己的寶貴青春。 如何才能不錯過呢?作者條理剖析,用實際經驗循循善誘,就是讓我們還在職場工作的朋友,知道其實每一項能力的深度都會改善我們的未來,包含如何說,用何語言說?如何提案,如何執行,如何企劃,都不能照本宣科,需要投入以熱情才能發現機會創造出差異性。職場的成功,也就是因你的這種創造性而來。 作者出身金融業,長期實做。把專業摸到透,又舉一返三,能把經驗做縱軸拔高,成為連結企管與戰略的視野,再做橫軸的延伸,

由金融到訓導,到人才培育,旁徵博引,其實,他的這種身教,根本就是在說明任何一個能在職場勝出的人,必須如此的運用每一個位置來形成槓桿,創造最大可能性。 也因此,作者擔任顧問業能夠獲得肯定,絕對不是只靠學術能力或過去經驗而已,應該正確的說,是靠把職場每一個最小的發生,都擴大為最大的成果,這種能力與心法,才是大家能夠學習的重點。 這本新書把職場歸為十二項需具備的修練,讓讀者清楚重點,把握在職場的時間,空間,人與人之間,創造自己生命的最高價值,非常有啟發,爰為之序。 推薦序 降龍十八掌 加拿大加亞控股集團 董事長 詹治東 顏長川是我的大學同學,畢業後各奔前程,沒想到幾年後竟在加拿

大溫哥華相遇;我是自費攜家帶眷移民經商,他是公費奉派開辦中信銀海外子行,兩年後他階段性任務完成回台灣,我則到中國大陸求發展 ; 沒想到幾年後又在中國蘇州相遇;我是自費攜家帶眷移民經商,他是公費奉派擔任招商銀行信用卡中心行銷企劃顧問,兩年後他階段性任務完成回台灣,我也從中國大陸回台灣求發展 ; 沒想到幾年後又在臺灣台北相遇;看來我倆是緣訂三生,這輩子脫不了關係了;現已用LINE綁在一起,也真心在彼此的Facebook上按讚。目前我在台北忙著自己的事業,他則已成為「康師傅的師父」及「富士康的A咖講師」,我經常在經濟日報拜讀他的大作,我很高興有機會為他的新書作序。 《贏在起點的12項自我修練》

一書係由「自我行銷」、「自我修練」和「自我管理」三部分構成;顏長川希望人們記得他是「中國信託的第一個公費留學生」,原來他連去美國唸兩年的MBA也都是花公家的錢!而我做什麼事情都要花自己的錢?真是令人既羨慕又嫉妒!聽說他是個「吸奶嘴的數學神童」,他父親接到小學入學通知後問他:「去學校還吸奶嘴嗎?」,他竟回答:「上學就不吸了!」,上學當天他真的把如命根子似的奶嘴拋到九霄雲外,從此斷了根,好小子! 12項自我修練,其實就是「職場543」,也就是五項核心競爭(專業、電腦、語言、能說、會寫)、四項寶貴資源(時間、人脈、健康、財富)和三項工作特質(提案、執行、堅持)的意思;顏長川的「個人發展計畫」堪

為範例,任何人只要依樣畫葫蘆,就能發揮檢核功能,知所進退; Winner 或Loser? 一目了然。 顏長川以前常常把So what?掛在嘴邊,一付很不以為然的樣子;最近他已改口問Whatˊs next?又顯得太急躁!他抱著「有目標、有計畫、有紀律」的終身學習的態度,準備做一個快樂的π型人,永不言退。他現在以「智慧老人」自居,準備提供世界級的經營智慧給職場人士。 職場人士做好12項自我修練,就能贏在起點成為高績效員工;再《做對6件事,打造高績效企業》成為老闆的最愛;12項自我修練和做對6件事,合起來剛好是「降龍十八掌」,可打遍天下無敵手。 推薦序 自我修練與人力資本 國立台灣大

學經濟學系 特聘教授 劉錦添 諾貝爾經濟學獎得主蓋瑞‧貝克曾說:「現代經濟體有百分之七十五的財富來自教育、在職訓練、技能、甚至健康。」、「各種型態的資本﹝實體資本、財務資本和人力資本﹞皆很重要,但人力資本是最重要的。在現代經濟中,人力資本是創造財富和刺激成長最重要的資本型態。」 經濟學家研究就業、薪資報酬與所得分配不均的問題,一直想知道為什麼有些人薪資報酬特別高,富可敵國;有些人卻找不到工作,終身貧困。經濟學家最簡單的解釋就是人力資本的差異,人力資本就是一個人擁有的職場技能,除了少數天才外,大部分的技能多是後天慢慢訓練、培養的。技能養成後,別人是無法剝奪。另外,市場上越稀少的技能,

在職場上的報酬就越高。人力資本不光是學校的教育,還包括在職訓練、毅力、創造力與良好的品格。 顏長川這本新書包括三大部份:自我行銷、自我修練以及自我管理,就經濟學來看就是在談人力資本的投資過程。書中教導職場上員工如何培養自己的人力資本,創造特殊的技能,從專業知識、語言溝通、電腦技能、人際網路、理財投資、創造提案以及健康投資。 書中作者特別提及英語、電腦的重要性,根據美國學者的研究,在印度會講流利英語的男性,在二OO五年薪資報酬比不會講英語高出34%。美國與台灣的研究亦顯示,一九九O年代職場上會使用電腦,其薪資報酬皆高出10至15%。 顏長川是我初中台南市中,高中台南一中的同學。

我們皆來自台南鄉下,讀大學是我們那一年代學子出人頭地最佳捷徑。長川自台大經濟系進入金融界工作,表現優異,由中國信託公費送到美國攻讀MBA。他在工作上結合經濟理論與管理實務,在不同的人生階段發亮發光,現將職場經驗整理成書,對於面臨長期薪資停滯的台灣勞工,將是提升自我競爭力一本最重要的書籍,亦是正要踏進職場的畢業生一盞最明亮的指引。 推薦序 「五福人生」的實踐者 哈佛企業管理顧問公司 董事長 洪良浩 記得在二OO三年的時候,管理雜誌的特約專欄作者顏長川先生,曾向我展示他多年所累積的職場實務經驗,以及他的研究心得,歸納成為一套543心法。他表示這些心法是他在中國信託服務二十五年的實際經驗,

在他榮退之後,希望來哈佛企管開授543職場新法,由於他有心將職場上所做、所得、所知在理論基礎上,加以分類、整理、歸納的心得分享出來,所以,我慫恿他何不來哈佛企管擔任企管講師,可以把二十五年的工作經驗、研究心得有系統的傳授給企業經理人,以造福企業與社會。 我向他闡述我一生所追求的「五福人生」理念,亦即從年輕時代求得一職進入職場之後,設定自己願景以及努力方向,力求表現的求福; 接着,努力不懈投入工作成就事業,職位上升,因而得福; 攀爬職涯金字塔的時候,吸收新知,求新求變,得知並領悟個中道理,知曉成功來自何方,是努力、機運、平台、智慧、人際網絡所造成,亦即知福; 懂得成功的道理之後,要知恩、感

恩、珍惜所得,才能持續獲得這種福份,也才能到達惜福階段; 當人生到達這個階段之後,能將生活、工作、處事的智慧毫不保留的傳誦於人,用以教化、感悟、端正他人,就是造福企業、社會、國家的最高境界。 顏老師在哈佛企管擔任專業講師,匆匆已過十二年之久,他自建個人知識管理體系(Personal Knowledge Management System),以便在知識爆炸的時代跟上脚步,並豐富他的授課與著作。積十二年的企管培訓經驗,為數百家企業培育中堅幹部上萬人,現在,他是一位「五福人生」的實踐者,他從求福、得福、知福、惜福、造福的五個階段成功的走出來,他自詡是一位「智慧老人」扮演着「生命管家」與「生活教

練」的角色,現在的他真正落實造福階段的工作。 歷經十二年的積累,他把當年的543心法,經過時代變遷的洗禮,內容的更新,並加入最新的思維與做法,將以《贏在起點的12項自我修練》的書名付梓出版,以造福廣大社會的年輕人,若依這部寶典的12項進行修練,將在職場上,求福得福。 值此出版職場新法之際,特別推薦給即將進入職場,及已在職場的年輕人去研讀並實踐這本書所提出的十二項修練,在你攀爬金字塔之際,你將覺得你是搭高速電梯直達頂端的幸運兒。 自序 職場生涯規畫書 我在職場任職期間,因負責企業授信與企管顧問的職務關係,拜訪及參觀過的大中小企業和工廠不下千家;接觸過的大中小老闆、主管、職員

等約有上萬人。管人的經驗從一兵一卒到兩三百人的業務代表,管事的經驗則從業務、行銷、企劃、到R&D。我試圖將職場喜、怒、哀、樂、酸、甜、苦、辣……的實務經驗濃縮成「十二項修練」如下 : (1)專業---對某一行業了解深入並能掌握關鍵成功因素(Key Successful Factors) ,至少須經一萬小時的淬鍊,才能從入行變成專家,再成為該行業的佼佼者,最高的境界是成為該行業的教父。 (2)電腦---上班族用Word作報告、用Excel作統計圖表、用Powerpoint作簡報是天經地義的事,上internet抓外部資訊、用intranet傳內部公文、以Outlook作資料庫管理,

最好還會用Access到資料庫採礦;企業和個人都要盡最大的努力去e化和M化。 (3)語言---媽媽教的母語當然會說,在台灣就業或搞政治要會說台語、客家話,到大陸作生意最好能說上海話、 操北京腔,和洋人打交道就要ABC狗咬豬,語言是別人無法剝奪的一項資產。 (4)能說---職場人士有很多上下溝通、公開表達意見的場合,必須能把話說清楚、講明白;真正會說話的人要言不煩卻字字珠璣,不鳴則已,一鳴驚人。 (5)會寫---職場人士雖不必像韓愈那樣可以「下筆千言,倚馬可待」,但至少也要能把e-mail、簽呈、專案報告和提案寫得條理分明,讓人一目了然。 (6)時間---時間是最寶貴的資

源,無論貧富貴賤都是一天24小時。有些人渾渾噩噩虛度光陰揮霍青春,有些人孜孜矻矻日以繼夜恨不得一天有48小時,充分運用時間跟個人成就有很大的正相關。 (7)人脈---傳統的說法是「套交情、拉關係、走後門」,現代的觀念是用心建立並維護「人脈存摺」,平時可吁寒問暖,重要節慶要寄卡片或送禮,關鍵時刻則派上用場。 (8)健康---初入社會的新鮮人血氣方剛,戒之在色;三十歲後要注意養身,最好每年作一次健康檢查以預防「三高」現象--血壓高、血酯高、尿酸高。 (9)財富---職場人士常自謙家徒四壁,兩手空空,無财可理;其實無財更要用心去理,才能積微利為大富,否則「你不理財,財不理你」。

(10)提案---一個好的提案必須兼具創意和可行性。雖有絕佳的創意卻毫無可行性的提案會淪為天馬行空的「空包彈」;雖有可行性卻毫無創意的提案僅是依樣畫葫蘆會被譏為抄襲甚至被控仿冒。 (11)執行---提案獲准是提案階段的結束卻是執行階段的開始;有執行力的職場人士會讓主管或老闆放心 : 「案子交給他作就對了!」 (12)持續---提案雖已獲准,但在執行前,老闆可能有其他考量會隨時喊停;執行中,相關單位仍可能因故阻擾,甚至扯後腿。只要認清並有把握是對公司有益的案子就要據理力爭,堅持到底。 「專業、電腦、語言、能說、會寫」是職場人士的五大核心競爭力,最重要的是選擇自己最擅長的把它

做到很專業;「時間、人脈、健康、財富」是人生四大寶貴資源,善加管理可及早財務獨立;「提案、執行、持續」三大特質很容易在職場中出人頭地 ; 完成這十二項「自我修練」後,再先用「自我行銷」把自己賣出去,後用「自我管理」貫穿整個職涯規劃;先勇敢踏出正確的第一步,再走好穩健的每一步。茲提供我個人的實例供參P22,照表操課,一定能成為一位職場贏家。

論新型態電子支付系統之架構暨其法律關係

為了解決中信信用卡寄送時間 的問題,作者蕭維德 這樣論述:

背景說明 電子商務係近年來最新興最熱門之議題,藉由網際網路與無線通訊之發展,改變了傳統的交易模式,更創造出眾多的新興科技與工業,提供比傳統商業模式下多出數十倍的商業貿易與工作機會,更促進國際間貿易的快速發展,真正達成地球村之理想。電子商務使傳統主要的商業或組織活動,不論是所謂的B2B(業者對業者之交易)或是B2C(業者對消費者之交易)、抑或B2G(業者對政府之交易)的交易模式與運作皆產生劇烈變革。在這一波電子商務模式下,係以所謂資訊流、物流、金流等三方面主軸,凡能主宰此三大領域者,即主導了未來商業的發展趨勢。而在此其中,關於電子商務各種資金之流動、移轉,例如付款、轉帳及其

他交易等,除仰賴傳統人工及自動化機具設備(如ATM)等方式外,亦應運而生各種新的付款方式,例如透過網路信用卡、網路銀行、各種儲值卡、電子支票及銷售點系統(POS)……等等,且隨著技術的不斷創新,新的支付方式亦不斷地產生與實施運用。隨著各種不同的支付方式與架構不斷產生,其間之法律關係亦然日趨複雜,然現行實務可知,電子商務業者對於使用支付系統時並不十分聊解其應負擔之責任為何,甚且不知此其中含有甚多之法律風險。本文創作之目的即在針對現行應運電子商務所發展出之幾套較新且重要的支付系統,探討其系統及使用架構為何,並研究其中當事人之各項法律關係,以作為各項支付系統使用者規畫各項法律責任與風險之參考。

電子支付系統之意義與類型 所謂電子支付系統即是利用電腦及電子化設備等相關產品或系統來進行商業交易中所需資金流動的相關作業,例如付款、匯款、轉帳及伴隨此等行為所需相關資訊等,亦即前述所謂「金流」之部分。電子支付系統源自於早期金融業務電子化時,金融業者為加速作業流程、降低成本、增強競爭力,故在金融業間與業者間設立專線來進行資訊流通,例如自動櫃員機作業(ATM)、通匯作業、資訊查詢作業、銷售點服務,乃至於後來的家庭銀行、企業銀行、電話銀行、金融EDI、銷售點系統(POS)等皆屬之,此即早期傳統之電子支付系統,其主要用於解決銀行或其他金融業者與企業間關於大筆或經常性

資金之來往。直至數年前隨著電腦之普及及網際網路、無線通訊科技之發展與普遍應用,為因應龐大之網路商機,所謂網路信用卡、虛擬信用卡、網路銀行、利用磁條或IC晶片儲存資料之所謂虛擬貨幣、現金儲值卡等電子錢,企業間採用之電子採購卡、配銷卡等及其他尚在發展中等新電子支付工具不斷應運而生,因此亦架構出較諸以往不同之新型態電子支付系統。而此系統亦不再僅侷限或嚴格區分小額支付系統或鉅額的資金移轉系統。 實務上區分電子支付系統之類型頗為分歧,例如以付款時間、貨幣形式、付款數額大小、可移轉性、防偽硬體、清算作業、認證方式等方式來作區分,但原則上來說,可以電子支付系統使用之工具或媒介,從大的應用

方面加以區分為三大類型: 、線上信用卡支付系統:此即將信用卡使用於網路上,以輸入密碼方式取代刷卡動作。 、新興支付工具系統:例如各種電子貨幣支付系統,此詳下述。 、帳戶型支付系統:例如網路銀行轉帳系統、電子支票等。 現今常見之電子支付系統種類: 金融EDI系統、小額付款系統、電子代幣系統、電子貨幣系統、電子支票系統、智慧卡系統、網路銀行系統等等。近來美國較為興盛的則為「電子付款和帳單顯示系統」(Electronic Bill Presentment and Payment,簡稱EBPP)

,其結合電子付款與傳統現金交易所須之對帳單,成為所有銀行業者以及大型開帳機構(biller)主要的發展計劃。 傳統與新型態電子支付系統之區別 傳統上常見的電子支付系統,大約有「金融電子資料交換系統」、「自動櫃員機系統」、「POS銷售點系統」等等,大抵上都是利用專線式連線方式來傳輸帳戶及資金流動之資料。而所謂新型態電子支付系統,並非完全不同於傳統之電子支付系統,而僅係指於電子商務時代下,配合IC科技與網際網路之興盛,將原有之電子支付系統結合更先進之IC晶片以及更開放、迅速之網際網路,使之更為便捷與迅速。例如將傳統之信用卡使用於網際網路上,免除傳統刷卡之動作

克服刷卡地點之障礙;或將用於POS系統中之金融卡、轉帳卡,結合IC晶片與網路,使之變成據多功能的IC金融卡、儲值卡、智慧卡,甚或具貨幣性質且可線上直接(On-line)付款之電子貨幣等等,使之具備現金之功能與便利卻無攜帶現金之麻煩,抑或使之等同於現金之價值;或利用網路開發一些小額付款系統,人類之生活步調與方式亦將因此等不同之支付方式而有所改變。 本文即是就上述電子付款系統三大類型:「線上信用卡支付系統」、「新興支付工具系統」、「帳戶型支付系統」,於現行電子商務中一些目前較為成熟、常見之支付系統加以論述。 電子資金移轉 所謂電子

資金移轉,簡單的來說就是藉由電子設備,指示或授權金融機構對另一帳戶扣帳或入帳所進行之資金傳送,他不是真正將資金傳送到對方,而僅是傳輸代表一定資金的資料訊息,並賦予傳輸當時即具有等同資金真正移轉之效力,但在實際作業上是由金融機構事後統一整批來進進行現金搬運作業。對電子支付系統而言,電子資金移轉即是其手段與目的,支付系統只是方法與媒介,資金移轉才是真正目的,因此關於使用電子支付系統中,電子資金移轉所可能遭遇之法律問題即值得關切。關於電子資金移轉常見的問題約有: 1、客戶與銀行關於電子資金移轉之契約關係為何。 2、告知義務內容之規範。 3、

如何給予消費者資金移轉憑證。 4、預先授權電子資金移轉之方式如何。 5、資金移轉訊息錯誤時應如何處理。 6、資金移轉憑證錯誤之通知、更正、說明,是否暫時入帳,可否課與懲罰性損害賠償。 7、未授權資金移轉之責任、範圍及其限制。 8、金融機構關於其直接造成損害之作為或不作為、不可抗力、機械故障等造成消費者損失,應負如何之責任。 9、電子資金移轉無法完成時,銀行及消費者之責任為何。 10、電子資金移轉強制使用之禁止。 11、民事責任中法院審酌

以決定賠償金額之因素。 質言之,電子資金移轉的法律議題主要可分成銀行金融作業關係的與使用連線系統的風險控管問題。在目前實務上認為,銀行與存戶間訂立的是消費寄託契約(活期存款、儲蓄存款),另就金融卡之使用訂立一委任契約(如ATM之代為匯款、轉帳等);若係支票存款(甲存)則為消費借貸加委任契約。但就整個電子資金移轉架構而言,因為參與的當事人叫多,整個交易架構較為複雜,遂有「委任契約說」與「承攬契約說」有者,採「委任契約說」與「承攬契約說」最大的區別實益在於銀行所負的責任不同。若採「委任契約說」,則銀行只須依照客戶之指示盡到善良管理人之注意義務處理事務即可,若是因其他銀行

或機構、單位之指示造成客戶之目的無法達成受損或其他人(如受款人)之損害,銀行責不必負責;反之,若是採「承攬契約說」,則銀行須至客戶所委託處理之事務全部完成,其契約義務方告終結,易言之,若有因他銀行或其他單位、清算中心等之行為造成為指示客戶之事務無法完成,則銀行須負債務不履行責任。採委任契約說,對客戶較不利;依承攬契約說,則銀行之責任較重。 在系統責任風險之分擔方面,在一般之轉帳契約中客戶對於銀行於所處理委任事項時較有注意、控制之可能,故採委任契約說於責任分擔上較公平;但是在電子資金移轉之中,客戶實際上很難去注意、控制銀行如何處理其所委任之事務,而且客戶因與財金公司、

其他銀行間無契約關係,對於因此等單位所造成之損害無法依契約關係求償、在侵權行為上舉證亦很困難,因此若採委任契約說而簽約行對此等單位之行為所致損害亦不負責的話,客戶實際上求償無門,只能自認倒楣。本文以為,基於新型態的電子支付系統電子在我國處萌芽階段,消費者對此之信賴度仍為不足,為增加消費者使用之機會,並擴電子商務之發展,似應認為銀行與客戶就電子資金移轉所簽訂之契約性質為承攬契約較妥。至於銀行與其他機構間則可利用如共同保險、開設專戶等方式藉以分擔責任、分散風險。 網路信用卡系統 所謂「網路信用卡」通常即指將信用卡使用與網路交易中,傳統上使用信用卡,必

須藉由「刷卡」之行為來完成交易;但在網路信用卡中,因透過網路所為之交易行為,並無法同時進行該「刷卡」之行為,因此發展出一套機制,改以輸入信用卡號之方式來取代「刷卡」之動作,然就此觀之即可得知,在使用過程中,無法確知使用信用卡之人是否確為持卡人,亦即不知該信用卡是否為被盜用?此外,使用網路過程中,信用卡號亦可能被遭駭客攔截、竊取,而將信用卡號交予商家後,信用卡之資料亦可能遭商家濫用或散播出去,因此為確保網路使用信用卡之順利與安全,遂發展出用以搭配信用卡並確保網路交易安全之機制。在目前此一配套之機制有所謂兩大系統,即SET系統與No-SET系統。這裡套系統主要的差別在於SET的安全型較高,但操作程

序繁瑣、建置成本高;而No-SET系統則交易較方便成本低,但安全型不若SET般高。 在法律關係方面,網路信用卡並沒有大幅改變傳統信用卡交易的原有法律關係,它主要是因為加入了新的交易主體,因此使的整個法律關係更加複雜化。在傳統的信用卡交易中主要有五造當事人:特約商店、收單機構、信用卡組織、發卡機構與持卡人,但在網路信用卡系統中則因為上述安全機制加入了所謂安全認證中心(CA)以及付款閘道等網路加值業者,以及因使用網際網路所產生之風險。例如傳統上關於發卡銀行與持卡人間之關係,向有所謂消費寄託契約說、交互計算契約說、消費借貸契約說、委任契約說、委任契約與消費寄託契約之混合契約說、委

任契約與非典型契約之信用卡契約之混合契約說抑或委任與承攬之混合契約說等,而在實務上係認為信用卡契約屬於一委任與消費借貸之混合契約。基本上網路信用卡交易系統,不論是SET或SSL機制,都未變更原有之法律關係,但銀行通常會另外再與持卡人簽訂一「網路銀行信用卡特別約定條款」,用以約定關於使用網路信用卡時,雙方因使用網路連線及安全作業系統所產生之相關問題,例如約定得以電子郵件傳送帳單、交易明細、被冒用之損失分配等。在CA方面,CA出具約「憑證」其效力如何?經公開金鑰核對私密金鑰確認數位簽章後,是否應明文認定發生「身份之確認性」、「交易資料完整性」以及所謂的「交易不可否認性」?又如因CA核發憑證或金鑰發

生錯誤,則善意信賴該憑證及公開金鑰之交易當事人是否受到保障而CA應予以賠償?原則上,CA既係提供金鑰加密認證與核發憑證之服務,而由受服務者提供對價,則其與憑證人間之關係應為民法第五百二十八條之委任契約關係,且為有償。而依民法第五百四十四條規定:「受任人因處理委任事務有過失,或因逾越權限之行為所生之損害,對於委任人應負賠償之責。」而依同法第五百三十五條,CA所負之責任為善良管理人之注意義務。依此推論,在上述問題中,交易當事人應能得到適度保障,但在實務上,CA多半不願意負擔如此龐大之責任,而以定型化契約約定之方式將大部份的責任排除,例如CA因認證程序疏失(錯認甲為乙、憑證有效期限錯誤等)或逾越權限

(擅作主張逕將憑證中止或撤銷)時,一般而言,CA會對於應負之損害賠償責任及賠償方式與金額限制在一定的金額內,甚或約定不負擔任何責任等等。CA之所以以契約方式約定免除其責任之主要理由有二:一為現今有關連線之系統風險由誰負擔不明,倘若係因連線過程中出問題,例如連線中斷、駭客入侵等,則有時無法查出應由誰負責,CA不願負擔此一責任;再者為倘若CA負擔此一風險,則勢必提高服務費用,使用者因此必須負擔高額之服務手續費,對於現今正值推廣時期之網路認證機制十分不利。為解決此一問題,本文建議應依照上述電子簽章法之規定,由主管機關訂立一定型化契約範本,合理分配CA與消費者(包括一般網路使用者與網路商家)之風險責任

。 又在整個網路信用卡交易系統中,共有持卡人、發卡機構、收單機構、信用卡組織、網路特約商店、認證中心、付款閘道等等當事人,這些當事人在使用整個連線系統時,彼此之間因此一連線產生之風險與關係究竟如何?依據財政部頒佈的「個人電腦銀行業務及網路銀行業務服務契約範本」,亦將網路信用卡之使用包括進所謂的網際網路銀行系統中,但該範本對於各該當事人間之系統風險與分配並未做任何規定,反而將所有因使用連線系統所致損失之責任歸給消費者,對此日本有學者提出「系統責任」,他從保障利用電子支付體系使用者的觀點出發,認為客戶並非電腦或通訊之專家,除依約定方法使用外,並無任何規避損害之方法,故系統內的危

險應由參予並提供該系統予客戶的銀行負擔。此外,基於客戶對系統的合理信賴,亦應由引介該系統予客戶的銀行負擔無過失信賴責任。可資參考。 現金儲值卡系統 所謂的現金儲值卡,乃指發卡人以電子、磁力或光學形式儲存金錢價值,持卡人據以進行貨物或勞務交易,簡單的來說,就是將一定的現金價值儲存到卡片裡面,持卡人再將之當作現金使用,每次使用時就扣除消費的金額,他跟傳統的代幣或禮券差別在,現金儲值卡是真正將現金的所有權移轉到卡片中(稱之圈存),一但現金從銀行帳戶中儲存到卡片後,持卡人就不可以再對銀行主張權利,因此和代幣或禮券僅是表彰一定的權利不同。關於現金儲值卡在法律上的爭

議有二:一為發行現金儲值卡所遭遇的問題,一為現金儲值卡之法律關係為何。就發行面之問題,主要是現金儲值卡之法律性質究竟為何,倘若認為現金儲值卡具有貨幣之性質,則僅中央銀行可發行,倘認係一有價證券,則一般銀行或公司行號皆可發行,又倘認為具有存款之性質,則僅有金融金融機構能發行,依據財政部針對現金儲值卡所研擬之銀行法第四十二條之一修正草案規定,我國規畫中的現金儲值卡不包括電信局、捷運公司等非金融單位所發行的單一用途儲值卡,主要是以銀行發行的多功能儲值卡為管理重點,例如銀行與加油站、公用電話、百貨公司等多處商店簽約,其所發儲值卡可同時在這些簽約商店消費使用,且具圈存功能。銀行發行這類的現金儲值卡,應經

中央主管機關(財政部)報備許可,且按照中央銀行規定提列準備金。而此可之,我國財政部規畫中之現金儲值卡須提列準備金,因此其法律性質應為「存款」之一種。 在系統架構與法律關係方面,現金儲值卡之交易主體包括有:持卡人、發卡銀行、代理銀行、特約商店、網路連結交換中心(清算中心),原則尚這些主體係靠彼此間簽訂契約來規範權利義務關係,例如持卡人與代理銀行於開戶簽訂消費寄託契約及現金儲值卡服務契約,特約商店與銀行簽訂一現金儲值卡銷售點服務契約,這些合約多半是複合性、非典型的契約,內容可能包括委任、寄託、消費借貸等等。但在整體交易架構上仍有彼此間未有契約關係者,例如特約商店與清算傳輸中心間

,此兩者間即無契約關係存在,雖然特約商店乃是將資料傳輸給清算傳輸中心,但清算中心只是將款項通知代理銀行匯入給特約商店,清算中心只是銀行的履行輔助人。此時特約商店一旦因傳輸中心之行為遭致損害,依據民法第二二四條,仍應依據與銀行之契約向債務人銀行求償。 網路銀行轉帳系統 所謂網路銀行,就是將傳統銀行業務透過網際網路來進行,並且透過網路來開發新型態的業務與服務,傳統的銀行網路作業係透過專線式的電子資料交換來提供企業進行資金移轉及帳戶管理,新的網路銀行則透過開放式的網際網路來對全世界的客戶,包括一般個人與企業,提供全方位的服務,因為網際網路的無遠弗界,銀

行不必再建置高額的專線系統即可與客戶及其他銀行間進行雙向與即時的互動,而所謂的網路銀行轉帳系統即是透過網路銀行來進行資金移轉與帳戶管理。關於網路銀行轉帳系統罪主要的法律問題即是在整個網路連線作業中,各該當事人的權利義務關係各為何,在網路交易高風險的情形下,應當如何保護自我的權益。原則上這可大別為銀行與銀行間關係,銀行與客戶間關係、銀行與網路清算中心、網路加值公司(如ISP)間關係以及客戶與網路清算中心、網路加值公司(如ISP)間關係等等。 就銀行與客戶間之關係而言,會先就金融交易關係以及使用網路連線系統關係先行簽訂消費寄託契約以及網路銀行服務契約,但銀行為避免負擔過重責任,

多半以定型化契約方式將所有責任排除轉由消費者負擔,又依據財政部所制訂之網路銀行契約範本,雖然在表面文字上對銀行與消費者間之權利義務作合理分配,在卻要求消費者負擔所有因使用網路系統產生之各種障礙、風險負擔舉證責任,而一般消費者根本無此能力,因此實質上等同要求消費者負擔所有風險。殊不合理,對此行政院已正準備研究改進。 就銀行與銀行以及銀行與清算傳輸中心間,主要是藉由各銀行加入清算中心的作業系統,並由清算中心制訂一共同規約來規範彼此間的權利義務,但目前在我國,此一制度並非十分成熟,負責清算中心之財金公司關於網路銀行作業系統也才剛建置完成,因此關於內部間之規範並未十分完善,

因此導致銀行在自己負擔的責任範圍不明下,寧可將責任轉由消費者負擔。關於一般網路業者之責任,例如ISP業者中斷網路連線服務致消費者之轉帳失敗或錯誤並受有損失時,ISP業者應負何種責任?依據民法,ISP業者的網路服務契約究竟是無名契約或租賃契約或有爭議,但其為有償契約、雙務契約則為不爭之事實。因其為雙務契約,客戶有付款義務,ISP則有提供網路服務之義務,一旦不能依約提供服務,則為債務不履行,有給付不能或給付遲延之問題;且因其為有償契約,ISP負瑕疵擔保責任,準用民法第347條,ISP須擔保用戶使用網路服務之權利存在與權利無缺。 其次,若由消費者保護法觀之,由於ISP符合該法第2

條第2款所稱「提供服務為營業者」,應遵守消保法第7條之規定,根據該條第2項ISP提供之服務具有危害消費者財產可能者,應於明顯處為警告標示及緊急處理危險方法(例如:標示連線可能突然中斷引起資料遺失等財產損失);而同條第3項規定違反致生消費者或第三人損害時,須負無過失責任與連帶損害賠償貴任。 但根據我國的電信法第23條卻規定:用戶使用電信事業的電信機線設備,因電信機線設備障礙、阻斷,以致發生錯誤、遲滯、中斷或不能傳遞而造成損害時,其所生損害電信事業不負賠償責任,但應扣減所收的費用。而ISP業者即是電信法第11條第4項所稱之第二類電信事業(第一類:設置電信機線設備,提供電信服務之

事業。第二類:其他電信事業), 依據民法、消保法與電信法的規定,ISP的責任大不相同,民法是瑕疵擔保責任,消保法則是最嚴格的無過失責任,依照電信法ISP卻又可以主張免責;在適用法律有爭議,結果又相互衝突的情況下,建議ISP應與用戶於契約中明定,連線中斷時ISP的責任範囤與賠償上限。然於約定責任限制時,須考量消保法有關定型化契約之規定,例如應本平等互惠原則,以及第12條違反誠信原則對消費者顯失公平者之條款無效等規定;並依消保法第7條第2項規定,於明顯處為警告標示;同時設置障礙申告專線,配合操作人員提供障礙申告服務。 結語 探討電

子支付系統的系統架構與法律關係,是一門結合科技技術與法律的學問,研究過程中或有頗多困頓與挫折,但在這個電子商務的新時代,研究其法律關係並藉以釐清各當事人的權利義務關係,亦是發展電子商務的一個重要關鍵,本文為國內第一位針對電子商務時代下之新型態電子支付系統加以研究者,其中或有錯誤或不足之處,還請各位老師不吝加以指正。