中信簽帳金融卡回饋的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

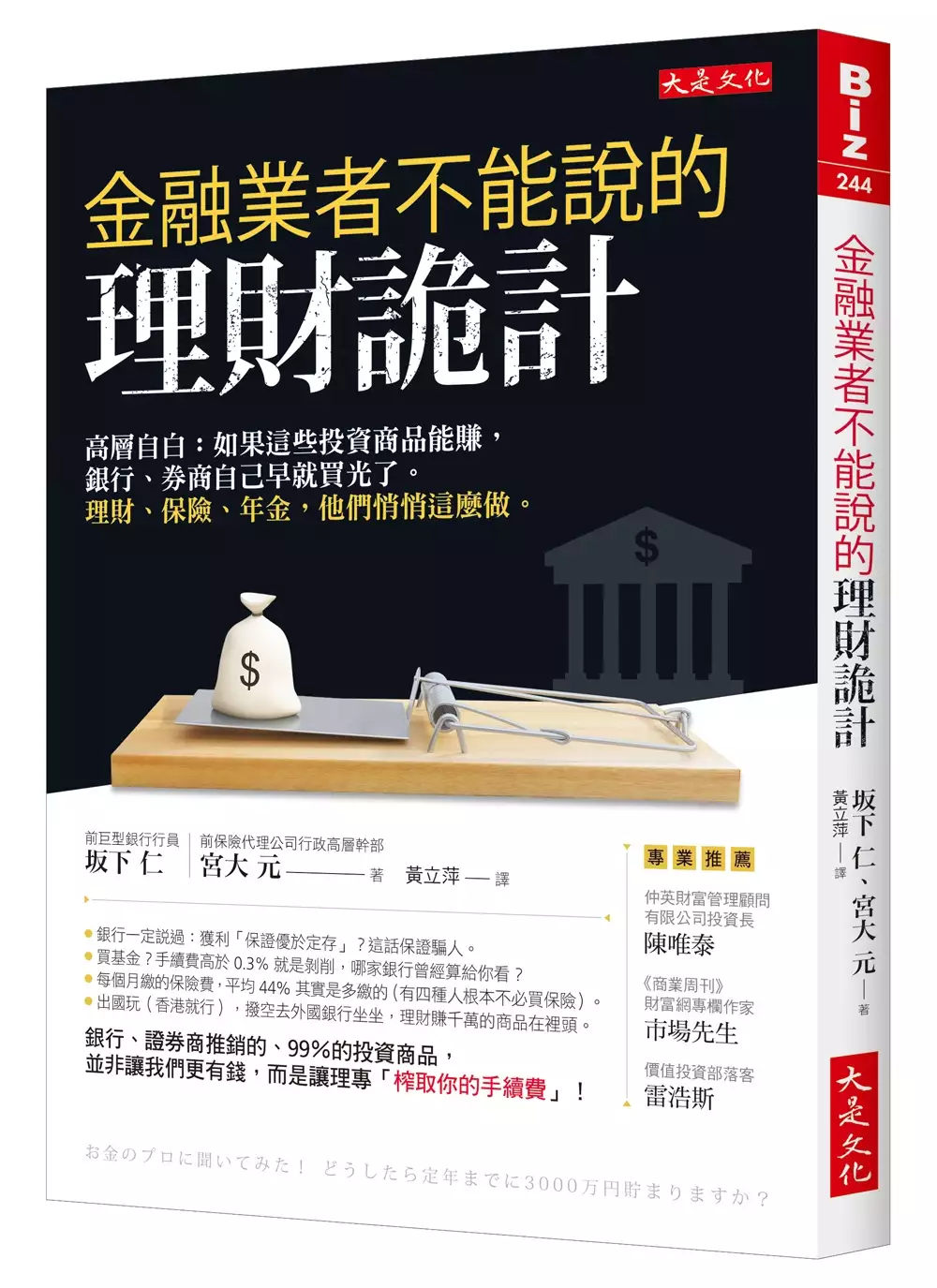

中信簽帳金融卡回饋的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦坂下仁,宮大元寫的 金融業者不能說的理財詭計:高層自白 如果這些投資商品能賺,銀行、券商自己早就買光了。理財、保險、年金,他們悄悄這麼做。 可以從中找到所需的評價。

另外網站OPEN錢包綁My Way簽帳金融卡7-ELEVEN消費10%現金回饋也說明:中信 銀行指出,因應電子支付與點數經濟崛起,自2019年8月起,與7-ELEVEN OPEN錢包合作,只要使用OPEN錢包綁定中信銀行信用卡與簽帳金融卡,於7-ELEVEN門市 ...

國立政治大學 經營管理碩士學程 林基煌所指導 林金龍的 國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能 (2005),提出中信簽帳金融卡回饋關鍵因素是什麼,來自於公益性協商平台、破產法。

最後網站iLEO - 信用卡| 第一銀行則補充:熱門卡片 · 頂級卡 · 簽帳金融卡 · 信用卡一覽/支付. Close submenu活動專區. 熱門活動 · 刷卡優惠 · 公益/悠活專區. Close submenu預借/分期/紅利.

金融業者不能說的理財詭計:高層自白 如果這些投資商品能賺,銀行、券商自己早就買光了。理財、保險、年金,他們悄悄這麼做。

為了解決中信簽帳金融卡回饋 的問題,作者坂下仁,宮大元 這樣論述:

◎銀行一定說過:獲利「保證優於定存」?這話保證騙人。 ◎買基金?手續費高於 0.3% 就是剝削,哪家銀行曾經算給你看? ◎你每個月繳的保險費中,平均 44% 其實是多繳的。(有四種人根本不必買保險) ◎出國玩(香港就行),撥空去外國銀行坐坐,理財賺千萬的商品在裡頭。 本書兩位作者坂下仁和宮大元,原本是日本三大銀行的銀行家及保險公司高層, 工作過程中他們發現, 壽險業,總是利用「你對未來的不安」來吸金, 銀行,更利用民眾對銀行的信任感,在手續費上狠狠剝削。 銀行、證券商推銷的、99%的投資商品,並非讓我們更有錢,而是 讓理專「榨取你的手續費」!

◎為什麼香港人月薪低,卻比日本人富有?因為他們投資不會找「銀行」! .政府包庇銀行── 銀行和保險公司將國民存入的儲蓄化為資本,買了大量國債,國家當然得保護。 結果銀行不思創新,只代理國外理財商品,賺手續費。 國外穩賺 6% 的理財商品,銀行扣了手續費之後,報酬率根本抵不過通貨膨脹。 於是,民眾的理財只剩下賭漲跌,要不就是把錢存在銀行,成為理專的獵物。 .有三種分散投資,銀行從來不講,是哪三種? 行員告訴你的分散投資,其實是購買數種手續費昂貴的金融商品! 只要低手續費,做到種類分散、貨幣分散、時間分散,投資安全就可提升。 .有錢人絕對不買投資信託

品和投資型保單!為什麼? 問題出在手續費!因為推薦給你的金融商品,有的手續費高、獲利表現差。 國外引進的金融商品經過修改和人事費用等,到你手上時價格已經很貴。 ◎金融機構從不買自家經銷的投資商品,所以你該買什麼? .沒空鑽研就買大盤指數型基金,看好產業前景,就買該產業的ETF! 股票就要長期持有才穩健?但公司破產的可能性也會提高,危險度出乎意料! 買ETF較安心,連日本的央行也有買,可透過手續費低廉的網路證券商投資大盤! .按月分紅?其實你領的是自己的本金。 「存戶頭也幾乎沒利息,要不要轉成投資信託?」當心,許多銀髮族因此受騙! 按月分紅型的投資信託商

品,股息一旦按月支付,就無法運用複利來利滾利。 而且,你領的其實不是股息,只是以支付紅利的方式耗盡本金。 .信託費超過 0.3% 的投資信託商品,不能買! 不僅要挑手續費低廉,如果投資組合中信託費過高的話,就會吃掉複利的效果。 要注意購買的投資組合,因為可能都是信託費高昂的商品,超過 0.3% 就別買! .FinTech正在改變金融業,以後可在國內買到海外的優質理財商品,省卻中間剝削。 現在,你應該自己上網買ETF、REIT,手續費很低。 或者,趁出國旅遊時,去國外銀行詢問其他商品如「包管帳戶」。 日本銀行的包管帳戶詭計很多(台灣……),作者搭飛機去香港、菲

律賓買,值得。 ◎存下投資本金或副業基金,從謹慎買保險開始。 .當心,壽險在吸你的血汗錢,而且往往理賠時才發現不夠用。 壽險公司計算壽險,都是依據你能繳付的金額,而不是發生意外時需要多少錢。 結果,往往發生理賠金不夠或是太多(代表你平常繳太多錢了)的情況。 還有,有四種人根本不需要買保險?你是其中一種嗎? .領回相同給付的保險,美國只要日本五分之一價錢,香港只要日本一半。 (編者按:台灣要花香港三倍價錢才能買到相同年金給付額的保險。) 99%的投資工具,都是你虧損、理專賺錢,為什麼? 因為銀行和保險想的都是他們的業績目標,根本不在乎你的獲利,

想創造不用上班就有錢的「被動收入」,理財、保險、年金,他們悄悄這麼做。 名人推薦 陳唯泰/仲英財富管理顧問有限公司投資長 市場先生/《商業周刊》財富網專欄作家 雷浩斯/價值投資部落客

中信簽帳金融卡回饋進入發燒排行的影片

#五倍券 #好食券 #紙本五倍券

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨五倍券文字懶人包|https://shinli.me/2021/09/17/creditcard-coupon/

🙋♂️我的新手理財線上課程|https://www.yottau.com.tw/course/intro/997#intro

✨倍券文字懶人包|https://shinli.me/2021/09/24/5coupon/

✨遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌透過連結申辦享半年5萬以內2.6%

・次月21日開始計息,9月申辦將於10/21計息

・超過5萬享0.6%利率無上限

🔺小資、大戶首選推薦

五倍券QA

【重點事項】

❗️數位五倍券綁定無法更換、取消

❗️加碼券選定送出後無法更換,每人最多中4種

📌五倍券禁止使用

・繳費、儲值|水電費、罰金罰鍰、健保費、稅捐、行政規費、儲值交易等。

・網購|境外電商、境外訂房網站、Airbnb

・投資|股票投資

📌五倍券可以使用

・繳費|學校、社區大學學雜費、私立補習班學費、醫院掛號費、電信、瓦斯、天然氣及有線電視等費

🔺郵局、銀行可利用紙本五倍券繳學雜費

🔺四大超商僅能利用信用卡(數位五倍券)繳學雜費,不收紙本五倍券

・訂房|民宿官網、住宿

・餐飲|餐飲、線上訂餐(不含境外電商)

・網購|國內電商皆可使用 ex.PChome/momo/YAHOO/蝦皮...

・實體店家

【數位五倍券】

📌領取回饋時間

・數位五倍券至少每月回饋一次。另至少需消費滿額7天後,才會發放回饋金,避免民眾退貨情形。

・信用卡→刷卡金 / 電子支付、金融卡→現金 / 電子票證→儲值金

🔺簽帳金融卡、電子支付、電子票證都須先在裡面放錢消費後才能拿到回饋

・綁銀行不綁卡,只要綁定該家銀行刷該銀行信用卡、簽帳金融卡都會納入五倍券回饋中

🔺每家銀行回饋認定不太相同,建議查詢一下自己綁定銀行的規範

📌消費判斷基準

・刷卡後會由後台系統自動判別,基本上一般消費都會納入回饋當中

【紙本五倍券】

📌是否可以找零

・依店家規定,顧客不得要求

📌污損後使否還可以使用

・若可辨識仍可使用

【八大加碼券】

📌總共有4次抽籤

・10/11-10/15、10/18-10/22、10/25-10/29、11/01-11/05

・越早登記可以享越多次抽籤機會

🔺每人每週最多中籤1次,4週最多可有4次中籤機會,每種券別僅能中籤1次。

🔺i原券、地方創生券皆需利用台灣Pay

🔺建議選擇自己真的會用到的券

📌好食券

・適用範圍餐飲、糕餅、夜市/市場之攤商及小微店家等

・依照自己綁定的支付工具消費取得回饋

。所以除非夜市有信用卡機,否則很難利用好食券在夜市消費

・不用消費滿500就有回饋,消費多少回饋多少

・商品價格大於好食券金額,差額可使用五倍券支付

・結帳無須選擇使用好食券,後臺系統會自動判別,金流系統會自動依以下順序認列消費:i原券(認列使用消費1,000元)→地方創生券(認列使用消費500元)→好食券(認列使用消費(500元)→五倍券(認列使用消費5000元)

詳細資訊|https://foodlover.tw/faq-shop.html

🔺若是共同綁定也能有個人份的好食券,不過都會歸屬主綁人所有

—————————————————————

00:00 五倍券詳盡懶人包!紙本、數位問題一次看

00:40 遠銀Bankee 2.6%超高活存推薦

01:25 五倍券注意事項

01:50 五倍券消費則,五倍券不能買的東西

03:48紙本五倍券QA

04:12 數位五倍券QA

04:21 數位五倍券回饋方式

05:12 數位五倍券綁定方式

05:47 數位五倍券消費判斷

06:05 八大加碼券QA

06:45 好食券消費方式、共同綁定

08:14 五倍券心得

—————————————————————

*信用卡專區*

💡網購信用卡💡

新光寰宇現金卡|https://pse.is/3njl68 (行動支付11%)

彰銀My購卡|https://pse.is/3jxabx (指定網購11%)

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://shinli.pse.is/V29G4 (週六行動支付/網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購10%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (外送/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

富邦J卡|https://shinli.pse.is/U8UWP (新戶3.5%無上限)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (國內無腦3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路最高11%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋)

💡高活儲網銀專區💡

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|https://pse.is/3nl4mz (透過推薦碼註冊享200) OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

國泰證券|https://pse.is/3lnw2z (定期定額存股推薦)

💡APP推薦💡

家樂福|581AIYW (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

UberEats |eats-xn13cyuzue (100元折價2張)

汗水不白流|VOCRBH (享7,000卡路里)

國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能

為了解決中信簽帳金融卡回饋 的問題,作者林金龍 這樣論述:

從2005年下半年開始雙卡債問題,幾乎成為台灣社會各階層最注重的一個議題,因為它影響的範圍既廣且深,其形成的原因也很相當綜錯複雜,相關部門也都儘全力提出各種解決方案與對策,希望問題可以儘快軟著陸;本研究嘗試以「市場經濟制度下,政府應發揮的職能」的角度,來探討雙卡債問題的根源、各相關單為因應對策的有效性,經歸納後得到以下結論;卡債風暴發生主要根源有四:(一)、政府金融產業政策監理制度不全,且對問題的發生反應過慢。(二)、發卡機構為求高利潤,過於衝刺雙卡業務。(三)、持卡人過度消費。(四)、代辦公司推波助瀾其中政府肩負維持經濟社會穩定之責,有制定產業政策與市場遊戲規則之權,有它國之殷鑑在前,卻未

能於防本國市場之患於後,因此應為本次卡債風暴負起最大責任。對目前相關單位所提出解決雙卡債問題,方案與對策的有效性看法有三:(一)、在雙卡業務急速冷卻下,卡債問題應不會再擴大。(二)、協商機制的成效仍有待觀查。(三)、破產法的內容將決定本次卡債危機如何結束。最後本研究,對如何解決與防止卡債問題再發生提出,以下七個建議(一)、應通過能防止產生道德問題的「破產法」。(二)、應制訂真正公平合理的「催收公平合理法」。(三)、政府應主導成立「公益性協商平台」。(四)、對於代辦業者的經營應制訂一套管理辦法。(五)、對銀行開辦高風險業務應訂定門檻。(六)、訂定更周延的額度給予管理制度,避免地下金融再度興起。(

七)、對於金融業衝刺中小企業放款應考量,是否有發生第三次金融風暴的可能性?並訂定適當的監理措施!並提出四個後續相關研究的議題:(一)、雙卡利率是否真的存在資訊不對稱,造成市場失靈的問題?(二)、兩次金融危機是否與「代理問題」有關?(三)、新的破產法通過後對我國金融產業發展的影響!(四)、我國銀行目前業務上幾乎均全力發展中小企業放款,是否有發生第三次金融風暴的可能?