中國銀行股價歷史高位的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

中國銀行股價歷史高位的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦杜嘯鴻寫的 《期權三本套裝(第二版)》 ——《股票期權》《指數期權》《期權心理》 和王偉李遒何劍橋的 期權36課:基本知識與實踐策略都 可以從中找到所需的評價。

另外網站中國銀行(03988)即時報價、財經新聞消息、走勢分析也說明:股壇前輩常言,升市莫估頂,跌市莫估底,一是市場之勢難逆,歷史會重演,... 16 ... 股價由5月高位回調,選擇吸納自己的心水內銀股,即可等收高息。 在恒指及國指成分 ...

這兩本書分別來自香港期權教室 和清華大學所出版 。

最後網站建設銀行過去十年的價值變化規律,以及未來收益如何則補充:建行是在07年那波大牛市的時候上市的,當時淨資產4000多億,現在一萬七千億了,妥妥的十年四倍多,最高股價當然也是在07年,最高價11.58元,不還權的話 ...

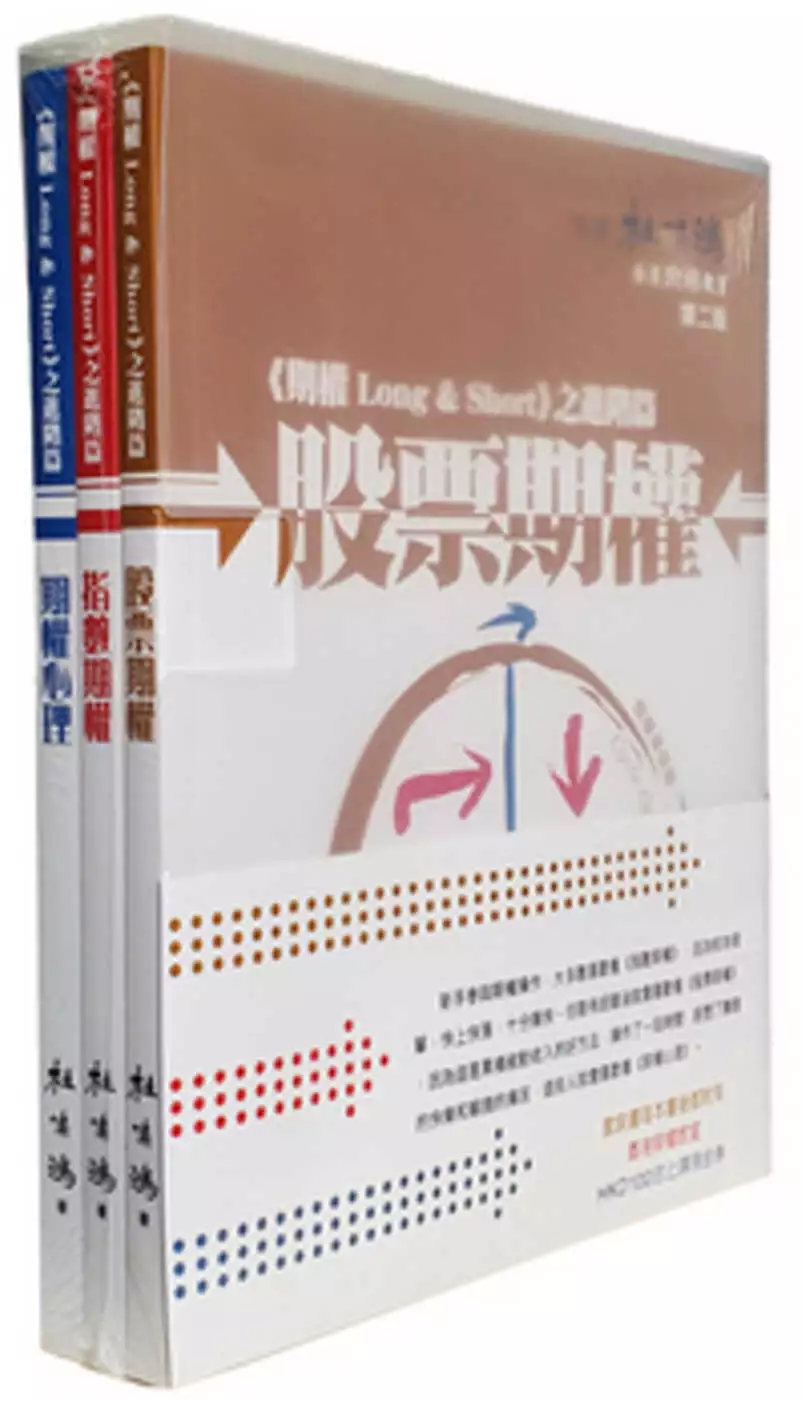

《期權三本套裝(第二版)》 ——《股票期權》《指數期權》《期權心理》

為了解決中國銀行股價歷史高位 的問題,作者杜嘯鴻 這樣論述:

香港期權教室首席講師杜嘯鴻多年操作期權(選擇權)的經驗之作 若有興趣操作期權(選擇權),特別是香港期權,這是一套一定要看的實戰讀本。 操作期權必須將《股票期權》和《指數期權》分家,概念不能混淆,讀本當然也不同,操作期權心理質素十分重要,不是簡單的買與賣,思考方法可以在《期權心理》找到。 所以是三本套裝,務必讀完! 《股票期權》這是大多數期權參與者都喜歡的書,股票期權的特點是賺錢穩,缺點是要較大的本錢,所以用咖啡色,以示穩重。 《指數期權》是初入場人士的摯愛,指數期權的優點是可以用小本錢操作,快上快落,但風險比股票高,所以用紅色,以示警惕。 《期權心理》是通過實

例的分析,從操作心態看自己是否理性,這是每一位參與者應該看的書,如何在永恆的波幅中控制自我,所以用藍色,以示冷靜。 作者杜嘯鴻老師親自製作了『國語導讀短片』隨書送上,並建立了『台灣讀者園地』Line 群組QR code,讀者掃描進入後可以在園地內提出各種問題,充分享受閱讀樂趣。

中國銀行股價歷史高位進入發燒排行的影片

【Raga Finance X 華盛証券 X 瑞信認股證 / 牛熊證:夏日熱焫焫- 唔想「躺平」股輪攻略?】

日期:2021 年 6 月 24 日

時間:19:00 - 20:00

主持:羅尚沛 (Eugene)、顧芷筠 (Debby)

嘉賓:鍾俊鏘 (Joe) 華盛証券業務總監、何啟聰(Ivan) 瑞信香港認股證及牛熊證銷售主管

夏日熱焫焫- 唔想「躺平」股輪攻略?

- 夏日焦點板塊前瞻

- 科技股能否走出困局?

- 生物醫藥股熱焫焫,輪證分析

- 內險5G冰封,何時回勇?

https://youtu.be/MKrCpM-IHLY

--------------------------------------------------------------------

【Raga Finance X 華盛証券】 最新六月份 $1488開戶優惠!!

觀眾於2021年6月1日至6月30日期間,經以下專屬連結

(http://bit.ly/2lg0ruL )或節目畫面中之QR Code 成功網上開戶,則可享有以下優惠:

1. 送600元現金券

2. 港股無限免佣

3. 免費即時串流報價

4. 送300元新股認購券

5. 轉倉送300元現金券

6. 參與專屬客戶活動

WhatsApp查詢:(+852) 9242 2928 或 https://wa.me/85292422928

優惠條款及細則: https://bit.ly/3fYnfHX

--------------------------------------------------------------------

瑞信免責聲明:

https://warrants-hk.credit-suisse.com/tc/seminar/disclaimer

免責聲明:本片段內容並不構成買賣建議、邀請、要約或游說。本片段任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。瑞信的代表為證監會持牌人,並無就結構性產品或其相關資產持有任何直接或間接權益。過往表現並不反映將來表現。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。牛熊證備強制贖回機制而可能被提早終止,屆時 (i) N類牛熊證投資者將不獲發任何金額;而(ii) R類牛熊證之剩餘價值可能為零。結構性產品交投量並不是結構性產品表現的指標,投資者不應僅依賴交投量歷史高位數據以釐定結構性產品日後的表現。投資前應為自己作風險評估,並諮詢專業顧問及查閱有關上市文件。有關恒生指數,恒生中國企業指數或恆生科技指數的免責聲明,請參閱上市文件。有關納斯達克100指數的免責聲明,請參閱上市文件。結構性產品之流通量提供者,可能為唯一巿場參與者。結構性產品並無以任何資產或任何抵押品作抵押,閣下如購買結構性產品,即依賴發行人的信譽。如發行人無力償債或違約,投資者可能無法收回部份或全部應收款項。 結構性產品亦無賦予權利針對發行相關證券的公司、信託或信託的受託人或經理、指數成份公司及指數編製人。

瑞信或附屬公司可能就結構性產品或其相關資產持有直接或間接權益,亦可能會隨時在公開市場或其他地方(不論以主事人、代理或市場莊家的身份)購買及/或出售結構性產品。本行亦已經或可能參與其他金融、投資及專業活動而因此偶爾可能會對本節目所述的證券產生權益或造成利益衝突。

#瑞信 #華盛証券

------------------------------------------------------------------------------------------------------------------------------------------

免責聲明:《Raga Finance》竭力提供準確資訊,惟不保證絕對無誤,資訊如有錯漏而令閣下蒙受損失(不論公司是否與侵權行為、訂立契約或其他方面有關),本公司概不負責。

同時,《Raga Finance》所提供之投資分析技巧與建議,只可作為參考之用,並不構成要約、招攬、邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關建議招致損失,概與《Raga Finance》主持、嘉賓、編輯及記者無關。

同時,《Raga Finance》所有節目或資訊,相關內容屬作者個人意見,並不代表《Raga Finance》立場。

Raga Finance

網址: www.ragafinance.com

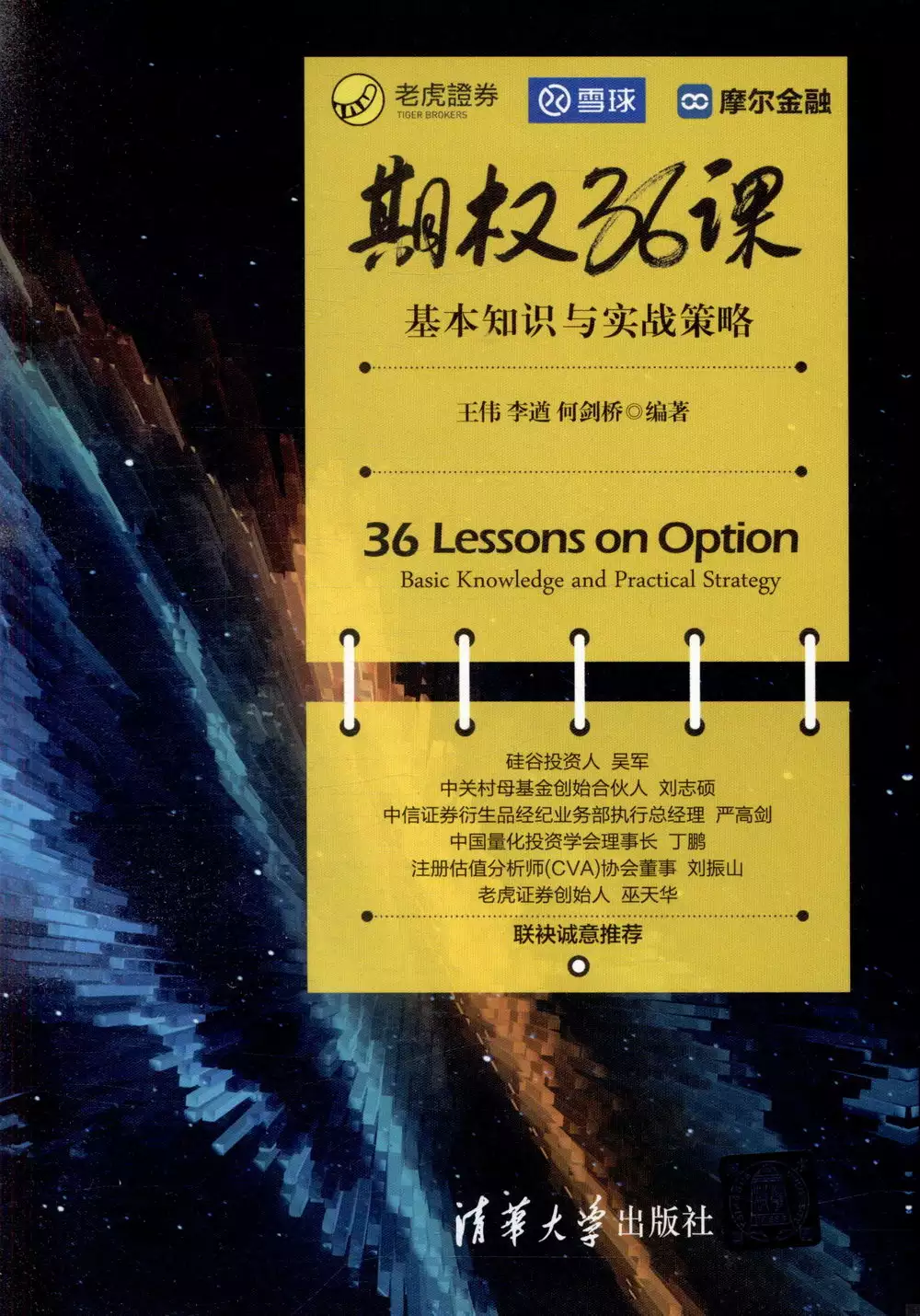

期權36課:基本知識與實踐策略

為了解決中國銀行股價歷史高位 的問題,作者王偉李遒何劍橋 這樣論述:

這本書的目標讀者是剛開始學習期權以及有一定期權基礎,但又想提高實踐與理論相結合能力的朋友們,適合期權零基礎,同時希望靈活運用期權及策略進行對沖、套利和投機的人群。本書內容期權基本概念,到期權希臘字母及隱含和歷史波動率的理論和實際操作意義。通過深入介紹基本標的物和期權的組合策略等,並結合實例,進行生動的實戰思想講解。熟練地掌握期權可以讓你在這個市場上始終處於勝率更高的有利方,而不是被動地等待市場創造機會。熟練地操作期權可以讓你在變化的市場面前從被動轉為主動,可以在波動市場里更好地抓住方向來放大收益,在波動率極端的情況下通過期權組合保護你的頭寸不受影響,在方向不明確的市場里,通過各種操作主動賺取權

益金,獲得穩定收入。希望大家在讀完本書後,能對期權的基本概念有一個基本的了解,也能夠熟練運用期權這個金融衍生工具為自己的投資更好的服務,最後希望大家早日實現財富自由,投資是一輩子的事情,希望本書在投資的道路上伴你前行。 王偉,CFA(特許金融分析師),瀚海控股投資總監,Paretone Capital創始合夥人。曾就職于投資銀行道衡,擔任高級經理職位,負責收購併購財務盡職調查。也曾就職于納斯達克上市公司華美銀行,資產規模380億美元。先後擔任管理培訓生、分析師和資產組合經理。主要負責高科技企業和生物醫療企業的債券融資,同時為私募和上市公司提供杠桿收購債務融資,參與債務融

資超過十億美元。也曾在私募Clean Energy Capital擔任投資分析師。中國人民大學會計專業本科,美國亞利桑那大學金融系研究生學歷。資深美股及期權投資人。 Ⅰ 基本概念(5課時) 第1課 什麼是期權? •••••••••••••••••••••••••••••••••••••••••••••••••••••••2 第2課 未平倉量(Open Interest)與交易量(Volume) 的概念和它們的區別 •••••••••••••••••••••••••••••••••••••••••••8 第3課 如何像交易股票那樣交易期權? •••••••••••••

••••••••14 第4課 期權的內在價值和時間價值 •••••••••••••••••••••••••••••20 第5課 期權價格的平價關係 •••••••••••••••••••••••••••••••••••••••••25 Ⅱ 期權的定價以及期權中的Greeks含義(5課時) 第6課 二項期權定價模型 •••••••••••••••••••••••••••••••••••••••••••••34 第7課 布萊克-舒爾茲模型定價模型 (Black-Scholes model) •••••••••••••••••••••••••••••••••••38 第8課 隱含波動率

與歷史波動率 •••••••••••••••••••••••••••••••••43 第9課 特殊事件——季報、分紅等對期權價格的 影響 •••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••48 VIII 期權36課基本知識與實戰策略 第10課如何理解影響期權價值變化的因素 ——Delta、Gamma、Theta、Vega? ••••••••••••• 53 Ⅲ期權的交易(4課時) 第11課期權的基本操作——買入看漲/看跌期權 •••••• 70 第12課如何用看漲期權和看跌期權實現套保 •••••••

•••• 76 第13課再談備兌看漲期權和保護性看跌期權策略 ••• 81 第14課由做市商所引發的思考 ••••••••••••••••••••••••••••••••••• 87 Ⅳ 期權的策略及如何利用高級期權策略組合 進行盈利(10課時) 第15課垂直期權組合策略的概念和應用 ••••••••••••••••••• 94 第16課跨式組合策略的概念和應用及如何調整 ••••• 100 第17課高級組合策略——鐵鷹策略iron condor及 如何調整 ••••••••••••••••••••••••••••••••••••••••••••••••••••••••••110 第18課跨時

間期權組合——日曆組合/對角組合的 概念和應用及如何調整 ••••••••••••••••••••••••••••••••••119 第19課雙日曆/雙對角組合的概念和應用 •••••••••••••••• 128 第20課蝶式策略的概念和應用及如何調整 ••••••••••••• 133 第21課比例組合的概念和應用 ••••••••••••••••••••••••••••••••• 142 第22課通過期權擬合對應標的 ••••••••••••••••••••••••••••••••• 149 第23課實戰策略組合如何根據波動率進行交易 ••••• 154 第24課剝削Gamma Scal

ping策略 ••••••••••••••••••••••••••••• 160 Ⅴ 期權高級理論與實戰系列(12課時) 第25課如何在波動率不穩定的市場穩定盈利? ••••• 166 第26課怎樣通過期權策略在美股財報季實現利潤? •••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• 172 第27課深層次的理解波動率——歷史波動率和 隱含波動率,波動率微笑曲線 ••••••••••••••••••••• 178 第28課波動率曲面 ••••••••••••••••••••••••••••••••••••••••••••

••••••••• 183 第29課波動率的預測模型 ••••••••••••••••••••••••••••••••••••••••• 187 第30課如何在罕見的市場調整和波動前控制風險? ••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• 193 第31課預測和分析波動率的方法 ••••••••••••••••••••••••••••• 200 第32課如何建立關於期權交易的風控體系和系統 •••206 第33課期權實戰答疑(1) ••••••••••••••••••••••••••••••••••••••• 213

第34課期權實戰答疑(2) ••••••••••••••••••••••••••••••••••••••• 218 第35課期權交易新手經常犯的九個錯誤 ••••••••••••••••• 223 第36課關於中國期權的一些看法 ••••••••••••••••••••••••••••• 227 參考文獻 •••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• 232 前言 2015年2月9日新華網上海新媒體專電,中國內地股 市首款市場化風險轉移工具高調亮相上海證券

交易所,上 證50ETF期權合約正式掛牌上市。這標誌著股票期權這一 金融衍生工具正式進入了中國資本市場。 中國期權市場發展潛力巨大,股票ETF期權是國際資 本市場成熟的衍生工具,在我國卻是全新的產品,其組合 應用十分複雜,既是管理風險的工具,也可能造成新的風 險,可以說是一把雙刃劍,如何趨利避害,用好這把雙刃劍, 發揮好其獨特的作用至關重要。 我最早接觸期權是從2010年來美國讀書開始的,當時, 我們有一門課程——金融衍生產品,裡面包含期權、期貨 等金融衍生產品,2011年我開始交易美股和期權,至今已 有7年的經驗,有過做多單只個股看漲期權獲得過超過50 倍的利潤,也有賣單只看漲期權虧損超

過一倍的時候,也 有通過期權策略達到穩定年化收益率20%的時候。我們也 通過期權交易在金融社交網絡上結交了一些在國外從事期 權交易的專業投資人和個體投資人,我們基金合夥人也有 超過20 年的期權交易經驗。個人投資一般都是通過期權買 方放大杠杆,專業機構投資人一般會作為期權賣方通過收 取權利金穩定獲利。我們見過通過買期權兩年內獲得了近 30 倍收益的個體投資人,也見過年化收益率超過60%,三 年內資產規模從30 億美元增長到60 億美元的投資機構。 在過去的4 年裡,我們也見過很多期權交易新手在期權上 吃了很多虧,也有很多人因為做空期權而爆倉。 有的人通過期權賺了上百倍回報,有的人通過期權對

沖了股票下跌帶來的損失,有的人用期權進行無風險套利。 相信也有很多人第一次聽說期權,還有很多人都不知道期 權到底是什麼?該如何進行交易?期權跟期貨到底有什麼 區別?跟股票之間有什麼樣的關係和聯繫?這麼多期權策 略,該選擇哪一種將利潤最大化?本書通過講解最簡單的 期權基本概念入手,到複雜的策略組合,再到結合實戰應用, 希望能幫助大家理解期權到底是個什麼玩意兒。書中內容 適合那些沒有任何期權基礎知識的人群,同樣也適合有一 定基礎知識,但是不能夠靈活運用期權進行對沖、套利的 人群,更適合希望通過期權進行穩定獲利的交易員。 想要瞭解什麼是期權我們要先從期權的歷史講起。期 權交易最早起始於十八世紀後

期的美國和歐洲市場。1973 年4 月26 日芝加哥期權交易所(CBOE)成立,進行統 II 一化和標準化的期權合約買賣,迄今全美所有交易所內有 2 500 多隻股票和60 餘種股票指數開設相應的期權交易。 1983 年1 月,芝加哥商業交易所提出了S & P500 股票指數 期權,紐約期貨交易所也推出了紐約股票交易所股票指數 期貨期權交易。目前,期權交易所現在已經遍佈全世界,其 中芝加哥期權交易所(CBOE)是世界上最大的期權交易所。 簡單來說,期權(Option)是一種選擇權,是指一種能 在未來某特定時間以特定價格買入或賣出一定數量的某種 特定股票或者商品的權利。期權的持有者可以在該項

期權 規定的時間內選擇買或不買、賣或不賣的權利,他可以實 施該權利,也可以放棄該權利。而期權的賣出者則只有期 權合約規定的義務。 為什麼要寫關於期權的這本書呢?期權在世界金融市 場中應用非常廣泛。美國金融市場一個重要的特色是可以 交易期權,期權交易在國內於2015 年年初推出,目前有上 證50ETF、豆粕和白糖期權。儘管期權投資需要花費一定 的時間才能完全掌握,但如果因為不瞭解而錯失機會就太 可惜了,畢竟期權是一種強大的投資工具,可以為投資者 帶來許多好處。期權是投資者投資、套利、風險管理甚至 是投機的利器,下面簡單列舉幾個期權的好處和作用: 1. 期權能提供杠杆,提高資金使用效率 提供杠

杆是期權吸引投資者的一個重要原因,投資者 只需要付出少量的權利金,就能以小搏大標的資產價格變 動帶來的收益,但同時風險卻是有限的。2012 年年末,金 融大鱷索羅斯旗下的量子基金動用了大約3 000 萬美元,買 入了大量行權價格在90 ~ 95 的虛值向上敲出外匯期權, 獲利10 億美元,相當於資金翻了30 多倍,體現了期權的 杠杆性,同時風險也是相當大,這對投資方向的判斷要求 非常高;再舉個例子,比如蘋果股票現價118 美元,對應 行權價120 美元,到期日一周後的看漲期權價格為1.47 美 元,假設一周之後蘋果股票價格漲到了130 美元,這筆期 權交易的利潤回報:(10-1.47)/1.4

7=580%,翻了5 倍多。 期權的杠杆比率也可以通過買賣不同價格的期權來進行調 整。例如,如果想用低一點的杠杆比率,可以買入深度價 內(In the money) 的期權,如果想要高一點的杠杆比率可以 買入價外期權(Out of the money)。 2. 對沖市場風險 很多投資者喜歡長線持有一些股票,但害怕股價下跌, 這時投資者可買入認沽期權(Put)來對沖市場下行風險。 例如,投資者持有1 000 股蘋果公司的股票,股價為118 美元,以權利金每股1.50 美元買入股票行權價115 美元的 10 張認沽期權,用以對沖股價下跌造成的損失。如果到期 日股票價格下跌至100 美元,則期權部

位獲利(15-1.5)× 10×100=13 500 元,抵補了部分標的股票的虧損18 000 美元, 使得虧損從15.2% 降低到3.8%,這種策略又稱為保護性賣 權策略(protective put)。 IV 3. 鎖定盈利 如果投資者持有標的股票且已累積了一定的盈利,而 對後市看法不明朗,擔心股價下跌,但賣出股票又擔心股 價繼續上漲失去獲得更高收益的機會,此時投資者有兩種 應對措施:(1)如果投資者需要兌現手中股票,可以賣出 股票,同時買入平值認購期權;(2)如果持倉量很大,賣 出股票衝擊成本高,可以對手中的股票買入認沽期權,鎖 定盈利。 4. 增加收益 雖然賣出認購和認沽期權是高風

險策略,但在特定情 況下賣出期權可以起到增加收入的效果。例如,在持有標 的股票的情況下,如果股價高位盤整,而投資者對標的未 來走勢的看法是中性或者少許看多的,且願意在股價上漲 到一定水平時減持股票則可以賣出認購期權增加收益,這 種策略又稱為持保看漲期權(covered call)。 5. 以低於市價的價格買入目標股票 投資者想要買入股票,但認為當前股價較高,想要等 候股價跌至心目中的低位時再買入,就可以賣出行權價格 在目標買入價附近的認沽期權。再以蘋果的股票為例,目 前價格118 美元,如果蘋果價格跌到115 美元以下,投資 人是樂意買入的。假如投資人賣出一個月後到期,行權價 為115 美元

的認沽期權,可以得權利金1 美元。如果到期 時股價高於行權價格,期權作廢,期權賣方獲得權利金; 假設到期時估價低於行權價格115 美元,期權賣方將以115 美元的價格從期權買方手裡獲得股票,再加上之前賣出權 利金所得1 美元,平均下來,買入蘋果股票正股的成本只 有114 美元。 6. 最小化風險 對於期權買方來說,期權提供了有限的風險,即限制 了最大虧損,也就是購買期權付出的權利金。假設蘋果股 票118 美元,買入正股100 股,總支出11 800 美元。如果 蘋果公司破產,將虧損11 800 美元。如果我們用看漲期權 來代替持有正股,假設一個月後到期,行權價為120 的看 漲期權售價1 美

元,我們買入1 手,相當於100 股正股。 當股票上漲,我們持有看漲期權會享受股票上漲帶來的收 益,即使蘋果公司破產,我們最大虧損也就是買入看漲期 權付出的權利金100 美元。 7. 期權能創造出在任何市場狀況下都能盈利的投資組合 對於單純買賣股票的投資者而言,通常只有在股票上 漲或下跌時才有盈利機會。而且直接賣空股票可能會面臨 無限的風險,這讓股票投資者的獲利途徑只能依靠股價上 漲。碰上盤整或雙向巨幅波動等市場狀況,股票投資者能 做的只能是退場觀望了。借助于期權,則無論股票上漲、 下跌、不上不下、雙向巨幅波動等,均能構造出相應的期 權組合,讓投資者可以在任何市場狀況下都能有盈利的機 會,這

時,真正需要的是投資者對市場狀況的判斷力。