亞泥轉投資的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

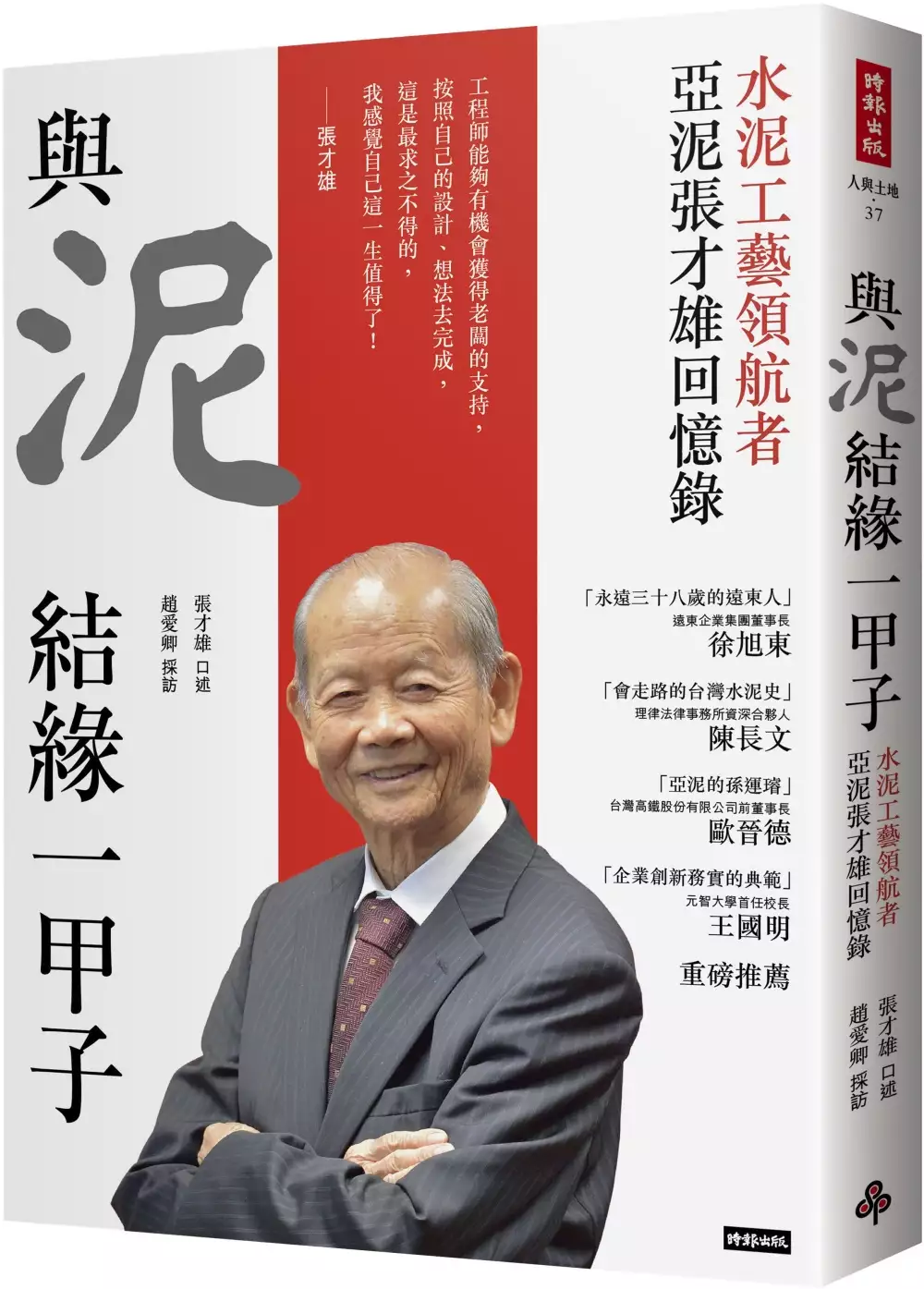

亞泥轉投資的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦張才雄,趙愛卿寫的 與泥結緣一甲子:水泥工藝領航者 亞泥張才雄回憶錄 可以從中找到所需的評價。

另外網站台股挑戰「萬五」大關,本週留意美國FOMC會議 - 新浪新聞也說明:... 金( 2884 ),傳產大廠中鋼( 2002 )、中鴻( 2014 )、亞泥( 1102 )、遠東新( 1402 )等都將除息,若能夠不貼息甚至填息,代表投資人對後市具信心。

國立交通大學 管理學院碩士在職專班科技管理組 洪志洋所指導 林民頤的 遠東集團多角化經營策略與績效探析 (2010),提出亞泥轉投資關鍵因素是什麼,來自於多角化、遠東集團、成長策略、經營績效。

而第二篇論文國立中興大學 財務金融系所 林盈課所指導 廖育嬋的 企業從優秀到卓越-飛輪模型及巴菲特模型在台灣市場的驗證 (2006),提出因為有 優秀到卓越、飛輪模型、巴菲特、台灣股票市場的重點而找出了 亞泥轉投資的解答。

最後網站景氣循環股的投資策略:以亞泥(1102)為例 - Sunny愛Money則補充:亞泥 與台泥一樣都是面臨台灣飽和的市場以及日益嚴謹的環保法規,轉往大陸市場耕耘。公司主要布局大陸江西、四川、湖北及上海等四省區,主要產銷地區在華中 ...

與泥結緣一甲子:水泥工藝領航者 亞泥張才雄回憶錄

為了解決亞泥轉投資 的問題,作者張才雄,趙愛卿 這樣論述:

這是一個在動盪不安的時代裡, 有骨氣工業人創造時代的故事! 工程師能夠有機會獲得老闆的支持, 按照自己的設計、想法去完成, 這是最求之不得的, 我感覺自己這一生值得了! ──張才雄 將大半生奉獻給亞泥的張才雄, 以前瞻遠見,用踏實謀略, 在水泥這個傳統產業,從製造到智造, 創造價值,成就經營管理之道, 不只造就水泥界的獲利王表現, 更塑造出國內外同業口中的環保綠化礦場典範! ●從創建、設備到製程,堅持一手籌辦,自力建廠,確實掌握安全性與穩定度,打造出兩岸水泥廠典範,生產效率傲視同業。 ●大破大立推動改革,強調帶人帶心,衡酌工時,讓

員工兼顧工作與家庭;重新訂立薪資結構、獎金制度,力行新人事管理,奠定幸福企業根基。 ●踏遍大江南北,登陸設廠。從審慎探勘礦源,兼顧質與量,到善用水運,造船、建碼頭,大幅節省運輸成本,創造出在中國大陸設廠第一年就獲利的不可思議紀錄。 ●領先同業,於九〇年代推動循環經濟理念,將工業廢棄物和副產品資源化,導入低碳製程,避免二次污染,從重工業轉型推升為綠色環保產業。 這部回憶錄,不只是張才雄的人生故事,亦見證了亞泥在兩岸的發展史,以及亞泥在落實水泥工藝的努力。更可一窺東主對經理人的信任與充分授權,讓張才雄得以一展長才,「伯樂」與「千里馬」相輔相成,共同引領亞泥,走在產業之巔,成為業界

的一段佳話。 重磅推薦 遠東企業集團董事長 徐旭東 理律法律事務所資深合夥人 陳長文 台灣高鐵股份有限公司前董事長 歐晉德 元智大學首任校長 王國明

亞泥轉投資進入發燒排行的影片

前日召開法說的聯發科 (2454)去年第4季毛利率和營益率分別跌破40%和10%雙創新低,單季每股純益2.83元、下探近15季低點,全年每股純益16.6元來到近3年低檔,昨日一開盤就跳空重挫,再度跌破200元的整數關卡,最低甚至來到193.5元,創下7年新低,不過隨後在買單湧入的加持下,股價逐步上攻,終場逆勢上漲0.95%,是否有利空出盡的意味值得觀察。無線充電下半年發酵,相關供應鏈可望受惠,迅杰 (6243) 、聯昌 (2431) 攜手走揚。景碩(3189)去年EPS 6.51元,擬配息3.5元,股價勁揚逾2%。今國光(6209)布局智慧手機全塑膠鏡片市場有成,不僅打入台系品牌華碩,更可望拿下陸系、印度和日系品牌客戶,昨日人氣火熱一度逼近漲停。Google傳出Nexus機款未來從硬體到軟體都將親自操刀,宏達電 (2498)今年拿下的兩款Nexus訂單可能成為Google委外代工的畢業作,不過宏達電股價表現相對抗跌。不過中國大陸VR概念股近期股價活潑,宏達電VR業務在中國大陸網咖通路的合作夥伴順網科技(300113.SZ),最近3個交易日累積漲幅接近15%,然而或許因為宏達電即將公布第4季虧損狀況,上周六盤中一度收復80元大關後,本周以來股價又表現熄火。建準 (2421) 搶搭VR及無人飛機成果逐漸顯現,法人預估今年業績可望優於去年,盤中大漲逾6%創下9個月新高。鈊象(3293)總經理江順成日前表示,商用遊戲機台及線上遊戲兩大業務,今年預期較去年來得明顯成長,對今年的景氣和業績也持「樂觀」看法。股價昨日攻上漲停,以179元作收,成交張數放大至4,106張。

傳產股方面,由於中國低價鋼鐵出口大增的趨勢可望出現扭轉,中鋼(2002)3月盤價已經先小漲、中鴻(2014) 2月盤價亦順利開漲,鋼鐵類股指數(TSE20)逆勢大漲1.62%,成為多頭焦點,東鋼(2006)受惠於H型鋼漲價200元與鋼筋趕工效應,昨日股價勁揚,盤中最高價18.10元,終場收在17.85元,單日漲幅3.48%,帶動千興(2025)、中鴻、允強 (2034) 、盛餘 (2029) 、新光鋼 (2031)聯袂上漲逾2%,而老大哥中鋼也有1.94%的漲幅。水泥雙雄台泥 (1101) 、亞泥 (1102) 則因為去年大陸營運均虧損,雙雙壓低整理。大陸去年風電產業的棄風形勢加劇,全年棄風電量339億千瓦時,年增213億千瓦時,增添發展疑慮。影響所及,去年因大陸風力發電新單加持,獲利跨步大躍進的上緯(4733),今年營運推進力道引發關注,股價連帶受拖累大跌逾6%。分析師認為,在冬季加上棄風率提高的情況下,上緯今年第1季業績較保守。

金融股在日本央行實施負利率,市場憂心貨幣戰爭開打的疑慮下,中信金 (2891) 、開發金 (2883) 、玉山金 (2884) 、新光金 (2888) 、台新金 (2887) 均下跌逾1%,日盛金 (5820)則受到富邦金 (2881) 併購傳言激勵大漲半根停板並一口氣收復季線跟半年線。

陸股強勢演出,帶動滬深2X (00637L) 、上証2X (00633L) 同步勁揚逾2%,個別股潤泰新(9945)受惠去年營收和獲利有機會挑戰歷史新高,2016年房地產本業完工案量、業外轉投資布局有成,今年業績表現企圖再超越2015年,業績面利多題材也吸引買盤回籠,昨日上漲1.6元收在41.3元,單日漲幅4.03%,成交張數爆量達1萬2,296張,三大法人連4個交易日買超後,昨天賣超619張。

櫃買市場周二在外資及投信兩大法人加碼10.3億元力挺,支撐櫃買指數逆勢收高在124.52點,漲幅0.17%,今封關日力拚季線關卡(125.5點);累計近兩日外資跟投信土洋兩大法人買超達16.6億元,觀察外資周一、二兩個營業日買超前十大上櫃股,包含(列表)世界、華韡、穩懋、元太、智冠、新普、台半、同亨、欣銓、F-昂寶等,尤以世界買超達1.42萬張排第一,華韡5,039張、穩懋2,308張分居第二、三名,元太以及智冠兩檔買超各為1,499張、1,368張。至於投信周一、二合計買超前十大包含(列表(穩懋、頎邦、F-譜瑞、先豐、智冠、世界、鈊象、F-環宇、浩鼎、台嘉碩等,其中穩懋、智冠以及世界這3檔是外資及投信都青睞買超的標的。投信買超前兩大穩懋及頎邦各買超1,645張與1,042張,三到五名依序為:F-譜瑞(950張)、先豐(930張)、智冠(788張)。

遠東集團多角化經營策略與績效探析

為了解決亞泥轉投資 的問題,作者林民頤 這樣論述:

多角化經營是企業集團為求營收及獲利成長的一個重要手段,為企業管理領域的重要議題。研究指出,合宜的多角化能擴張企業版圖、帶來成長並分散經營風險,不當的多角化則會侵蝕本業獲利,甚至危害本業的生存。本研究透過對於公司財務資料、文獻刊物及報章媒體訪談資料之分析與整理,探討國內多角化代表公司-遠東集團-的發展歷程、發展模式與經營成效,希望能發掘影響遠東集團多角化成效之主客觀因素,進而增進對於促進企業多角化成效之管理要素之認識。研究發現如下:1. 遠東集團整體多角化發展績效良好,表現在以下幾個面向上:各產業代表公司之絕對績效及相對績效多表現優異;其多角化達到分散經營風險及資源做較佳利用之目的;其早期事業

體之經營績效未隨著多角化事業體的擴充、管理資源的分散而遞減。2. 影響遠東集團多角化發展績效之正面決策及管理因素有:「進入新事業之決策依據」(配合經濟發展需要及政府政策)、「多角化綜效的管理」、「多角化進入模式的選擇」及「企業普遍之管理風格與管理能力」。其中,「企業普遍之管理風格與管理能力」包括:「財務穩健政策」、「重視及執行創新」、「開放及結合國際資源」、「重視細節及內控管理」、「資訊管理及應用能力」及「重視永續環保及社會責任」等。3. 遠東集團多角化發展的幅度過大,致資源分散,限縮其對個別事業體投入資源的能力,進而影響其個別事業體及集團整體的競爭力及獲利能力,乃其多角化發展之隱憂。4. 從

探討影響遠東集團多角化發展績效的主觀要素中,亦發現影響其各事業體發展績效之客觀因素,包括:「進入市場時相對同業之資源能力」及「產業競爭特性及產業所處生命週期」,前者主要影響初期績效,後者則對長短期之績效皆有顯著影響。

企業從優秀到卓越-飛輪模型及巴菲特模型在台灣市場的驗證

為了解決亞泥轉投資 的問題,作者廖育嬋 這樣論述:

1998年以來台灣財報醜聞事件頻傳,除了突顯亞洲企業財務資訊不透明的問題外,更令人對公司價值有了不一樣的看法。公司的財務面僅是冰山的一角,端看公司財務結構,將無法描繪出其完整的容貌,因此,本研究旨在加入管理層面的元素於公司的評斷上,並期望能藉由台灣市場的研究,提供投資人投資時評估公司的另類思維及方法。本研究針對台灣市場公開發行的上市櫃公司,依公司相對大盤前後二段的五年期累計股價報酬率表現,篩選出公司股價績效從優秀到卓越型式的公司,再各別挑選出其對照公司,以二套模式-飛輪模型及巴菲特模型,分別驗證「優秀到卓越公司」是否符合模型之預期。研究結果發現,飛輪模型及巴菲特模型目前尚未全面性適用於台灣市

場,歸納可能的因素包含二大類:市場區隔及研究限制。在市場區隔部份又可再細分為三類市場差異:市場效率面、股價操縱面及公司組成型態的差異;而在研究限制面可再分成資料限制及衡量指標設立的準確性。雖然本研究之結論並未全面性支持研究原本之預期,亦即飛輪模型及巴菲特模型目前尚未全面性適用於台灣市場,但相信此研究可帶給未來研究相關領域的人員另一種不同的想法,未來的研究者亦可在市場區隔及研究限制上再費心思,如此,將可使此一系列的研究更趨完善。