信貸注意事項的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

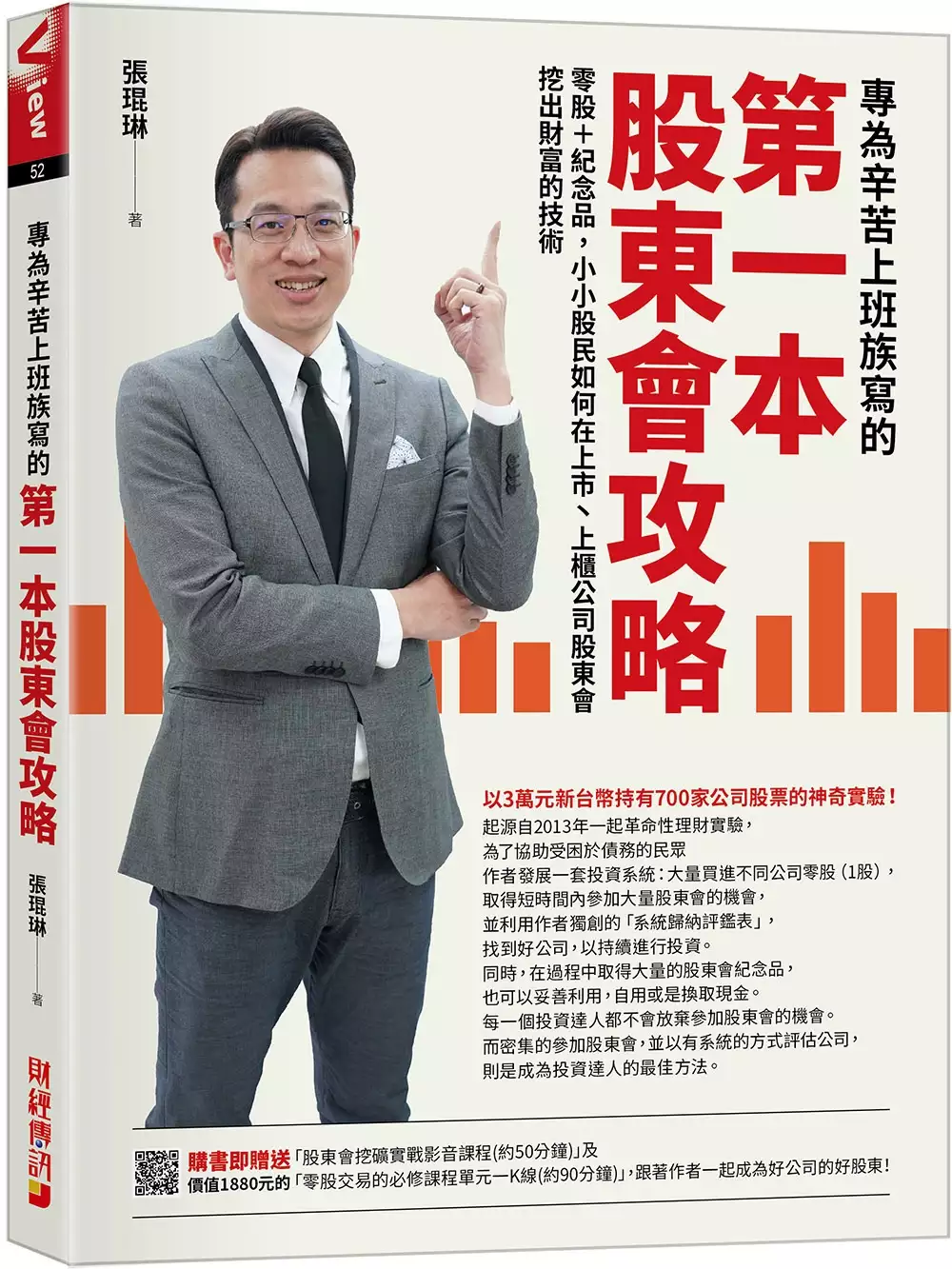

信貸注意事項的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦張琨琳寫的 專為辛苦上班族寫的 第一本股東會攻略:零股+紀念品,小小股民如何在上市丶上櫃公司股東會挖出財富的技術 和高朝樑的 初階授信人員資格測驗經典講義與試題都 可以從中找到所需的評價。

另外網站信用貸款| 最新信貸限時活動優惠利率及開辦費 - 滙豐(台灣)也說明:除法令另有規定者外,本行得隨時修改、暫停、取消、終止本專案及/或本注意事項內容之權利。變動後之本專案相關內容將公布於本行網站上。如有未盡事宜,悉依本行其他約定 ...

這兩本書分別來自財經傳訊 和東展文化所出版 。

輔仁大學 社會學系碩士班 吳宗昇所指導 郭立婷的 貨幣語言的轉換:債務處理前後金錢使用與生活的變化 (2020),提出信貸注意事項關鍵因素是什麼,來自於貨幣語言、《消費者債務清理條例》、卡債。

而第二篇論文國立臺灣大學 事業經營法務碩士在職學位學程 蔡英欣所指導 林祐辰的 從商業判斷原則觀察銀行授信審查實務-從幾則司法判決談起 (2020),提出因為有 銀行授信、商業判斷原則、潤寅詐貸案、慶富詐貸案、合作金庫詐貸案的重點而找出了 信貸注意事項的解答。

最後網站[建議] 首次辦理貸款時應注意哪些部份! - 看板Loan則補充:提供自己本身在銀行服務的經驗分享有關申請信貸的一些注意事項基本條件: 1.年齡為20~60歲(加計本次申貸期限不逾65歲) 2.目前有正職工作非待業中(現職 ...

專為辛苦上班族寫的 第一本股東會攻略:零股+紀念品,小小股民如何在上市丶上櫃公司股東會挖出財富的技術

為了解決信貸注意事項 的問題,作者張琨琳 這樣論述:

購書即贈送價值1880元的課程,包括「股東會挖礦實戰影音課程」(約50分鐘)及「零股交易的必修課程單元——K線」(約90分鐘)。 陌生人找你合作投資,你會接受? 那你為什麼會在不參加股東會的情況下,投資某家公司的股票? 本書教你有系統的大量參加股東會,利用作者精心規劃的「系統歸納評鑑表」,找到最好的投資標的。 而為了大量參加股東會,勢必會產生兩項副產品: 大量零股及股東會紀念品,本書也教你如何有效的利用,以提升你的小確幸。 作者出版這本書,起因於目睹太多因為貧困而產生的故事。2013年,他已從事債務協商8個年頭。期間,處理過大大小小的債務協商

案件,當中,有非常多的債務人起債的原因並非全然是自己所造成的。他為了協助債務人反轉命運,提供了一個理債的建議,也就是購買1股零股投資。這樣不但可以獲得生活所需的資源,還可以透過參加股東會來了解上市櫃公司的發展,進而增進自己投資的能力。 許多債務人初聽此建議大多嚇了一跳,都沒錢償債了怎麼還有錢去買股票呢?但是請注意,即便投資1股20元,卻可能獲得1包1000克的米;米可以解燃眉之急,而由零股開始的投資經驗,也可能成為改變人生的開端。 之後,作者索興開始了「1股操作」實驗之路,花了3萬元,持有700家上市公司的股票。他希望可以利用零股投資,改變債務人的人生:利用大量購買零股取得大量參加

股東會的機會,並澈底了解公司,進而找到好的投資標的。而收集到的股東會紀念品,則可以售出換取現金。 本書不以提供概念為滿足,而是希望由細節著手,讓讀者可以快速的入手,達成獲取財富的目的。 如書中一開始介紹的整個股東會由來,你或許不需要深究法條,但遊戲規則一定要十分清楚才行。這就像是你買了一項DIY組裝商品,許多人一收到商品便立刻拆開組裝,結果常常弄壞商品,這樣其實是得不償失的,為何不能好好看完安裝手冊後再組裝,既可穩健的安裝好購買的商品,又可避免安裝過程中可能會遭遇到的問題。熟悉股東會的制度規則,就可以降低你不必要的損耗,這正作者希望本書帶給你的利益? 作者也會告訴你參加每

一場現場股東會必須要做的基本功課,同時利用【上市櫃公司系統評鑑表】來觀察一家企業的風格。 本書強調實務,包括如何由股東會的開會通知書看出門道;零股股東領取股東會紀念品的方法與千股股東不同,作者列的詳細的表格,讓你了解;如何開戶買進股票以及持有零股後的操作方法(定期定股、定期定價),都提供了操作的說明。 本書特色 大量參加股東會並有系統觀察相關資訊的唯一指南。 每一個投資達人都會把參加股東會視為重要的工作,因為這對他的投資績效有重大的影響。只是參加股東會有看些什麼?注意什麼資訊?本書做了詳細的指引。 一本帶領行動的書。 本書作者花了3萬元新台幣,擁有700多家上市櫃公

司的股票(零股),用堅實的實際操作經驗,手把手帶你完成淘金任務。 獨特的股東會期間技術分析周均、日均操作法,讓你獲利更上層樓。 股東會召開前3、4個月,股價就會受到影響。作者在書中舉出數十案例,並搭配周均及日均工具,讓你每年因為股東會的召開而「撈一筆」 購書贈送相關課程 購書即贈送價值1880元的課程,包括「股東會挖礦實戰影音課程」(約50分鐘)及「零股交易的必修課程單元——K線」(約90分鐘)。 專家推薦 《財訊金融學院講師》神準天王 方天龍 《CFP認證國際理財規劃顧問》吳盛富 《養對股票賺千萬》作者 華倫老師 《投資家日報》總監 孫慶龍 《波段

投資法,4年賺4千萬》作者 陳詩慧 《愛得管理顧問公司》總監 /《聰明理財大小世》主持人 黃世聰先生 《包租公律師》 /《租事順利》作者 蔡志雄 《非凡新聞talk show》主持人 劉祝華 《ETtoday》財經節目主持人 /《上班就該懂的事》作者 劉姿麟 《Hi-Stock 嗨投資》共同創辦人 管繼正 《華視鈔錢部署》主持人 盧燕俐

信貸注意事項進入發燒排行的影片

第1680成交(堅) 感覺5分,成交535萬, 深水埗楓樹街33號地下B舖,楊忪涎陽中醫診所,租金10500,回報2.4%。 建築面積約300呎,門闊9呎,深約20呎,原叫價620萬,成交日期約2020年1月9日。 業權份數1/17。

送贈契有什麼注意事項?

原業主於1974年6月用17.8萬買入。

...........................................

商舖業主/經紀放舖熱線 (直接聯絡我): WhatsApp +852 9036 1143

康業信貸快遞,業主按舖/按樓熱線2110 2110 (My family business,聯絡 Bonita Tsui,話李根興介紹)

盛滙投資商舖基金/買舖/租舖/放舖熱線: 2830 1111 或 whatsapp +852 90361143

盛滙商舖基金 Bridgeway 網頁 www.bwfund.com

李根興創業之友 https://www.facebook.com/EdwinNetwork/

李根興商舖之友 https://www.facebook.com/edwinprimeshop/

李根興 youtube 商舖創業及投資分享商舖創業及投資分享https://www.youtube.com/channel/UCEN66AnLghXESgCDIsz-3Nw

預訂李根興新書「李根興的生意哲學」連親筆簽名及封面 message (HK$198),可whatsapp +852 90361143. 預期2020年第2季出版。

貨幣語言的轉換:債務處理前後金錢使用與生活的變化

為了解決信貸注意事項 的問題,作者郭立婷 這樣論述:

卡債風暴發生至今十餘年,諸多文獻指出債務對負債者造成的社會傷害包含:經濟滑落、社會網絡斷裂、影響身心健康等。 2008 年訂定《消費者債務清理條例》經多次修法,更生和清算通過率提昇、各縣市最低生活標準提高1.2 倍,讓更多債務人能夠合理償還債務。 延續先前研究成果,本文使用次級資料、質性訪談法、參與觀察法蒐集資料,借用「貨幣語言」的概念,分析負債者進到消債程序前後經濟生活、金錢使用、社會層面在整個債務歷程的階段性轉變。和理解債務人在法律制度中的處境。 本研究發現:受訪者欠債前的金錢行為鑲嵌於當時的生活狀態,直到避債前,無不透過管道來借貸,導致負債不斷積累。人際關係同為經濟

網絡及社會網絡亦開始產生變動。進入消債程序後,多數債務人的經濟收入會有所改善。金錢使用、消費態度普遍因負債經驗變得保守、謹慎,懂得規劃未來、學習理財,連帶讓債務家庭的子女提前成為經濟主體。社會生活各方面也有不同程度的重組與修復。 由本研究可以更完整看到法扶人員、律師、司法事務官及法官的態度和判斷對於消債案件裁定的關鍵性。與各負債階段形成制約的法律,促使卡債族作為經濟行動者做出不同轉向的選擇,貨幣語言、金錢態度、日常生活隨之變化的過程。

初階授信人員資格測驗經典講義與試題

為了解決信貸注意事項 的問題,作者高朝樑 這樣論述:

從商業判斷原則觀察銀行授信審查實務-從幾則司法判決談起

為了解決信貸注意事項 的問題,作者林祐辰 這樣論述:

由於近年來政府持續推動國內金融自由化及國際化政策,國內銀行業市場經營競爭日益激烈,使得銀行本身在日常運作既存著巨大風險,尤其是對傳統銀行之放貸授信業務的審核,更帶來相當的衝擊與挑戰。我國目前法規範中並無商業判斷原則的明文規定,學界間對於我國法體制上是否採納商業判斷原則,運用之界線範圍為何,尚有不同看法;在我國司法實務判決中,雖在民事與刑事訴訟中屢屢常見被告頻繁引用,但我國實務對於是否採納商業判斷原則,則尚未形成定見,尤其是該原則是否可被適用於銀行授信業務上,則更是鮮見有學者或實務對此議題提出明確深入研究。本文以我國於2017 至2020 年間發生之銀行詐貸案例—潤寅案、慶富案、合庫案為核心,

探討銀行經營者為追求銀行放款業務之高利潤與外部成長,進而容許高風險的徵授信放貸行為,並藉由此三案來探討商業判斷原則之內涵、運作及限制。商業判斷原則創造一個有利於公司董事會的有力推定,使其成員免於因其決策有害於公司時的可能賠償責任,故在商業判斷原則是否可適用於銀行授信業務之討論上,本文認為未來立法者應重新審視企業經營者注意義務之架構設計。在我國既有民事體系之委任關係及刑事法體系就詐欺、背信、偽造文書、違反銀行法、公司法、洗錢防制法及營業秘密法等犯罪行為防治的注意義務體系下,提出銀行於授信審核作業時,所應擔負善良管理人之注意義務的動態衡量標準,以及不同於傳統商業判斷原則,認定企業經營者責任全有或全

無的思考,更為細緻化地去衡量銀行授信業務運作時之商業判斷,期許未來銀行業在放貸程序中,追求高風險及高利潤經營壓力之前提下,亦承擔相對應的責任,注意義務在重新架構下也能更順利的適用於未來授信放貸案件上。