公司帳戶 洗錢的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

公司帳戶 洗錢的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦黃瑞龍寫的 金融業菁英講座親授 防制洗錢與打擊資恐專業人員測驗(影音函授) 可以從中找到所需的評價。

另外網站第三方支付涉幫博弈、詐團洗錢| 法律前線| 社會| 聯合新聞網也說明:專案小組發現,蔡居安(四十二歲)找來蔡昌炎(五十歲)、賴男謀議籌組洗錢集團,由蔡居安出資指示集團成員成立多家人頭公司,並擔任各人頭公司帳戶提 ...

東吳大學 法律學系 謝易宏所指導 李佳穎的 跨國非常規交易之研究-以我國境外金融業務為中心 (2008),提出公司帳戶 洗錢關鍵因素是什麼,來自於租稅天堂、洗錢、跨國非常規交易、利益輸送、虛偽循環交易、避稅、境外盈餘延遞分配、認識你的客戶原則、客戶身分審查、初步洗錢牽連、最終受益人、風險基礎方法、洗錢防制資料庫、反避稅條款、受控制外國公司、F小節、交易辨識法、實體辨識法、美國反租稅天堂濫用草案。

最後網站防制洗錢及打擊資助恐怖主義相關規定問答集(Q&A) - 凱基銀行則補充:【Q16】如果公司的出資人也是法人,到銀行為公司開戶需要準備什麼文件? 【A16】公司戶之股東若為法人股東,仍應提供該法人股東的股東名冊或出資證. 明或經銀行認可的證明 ...

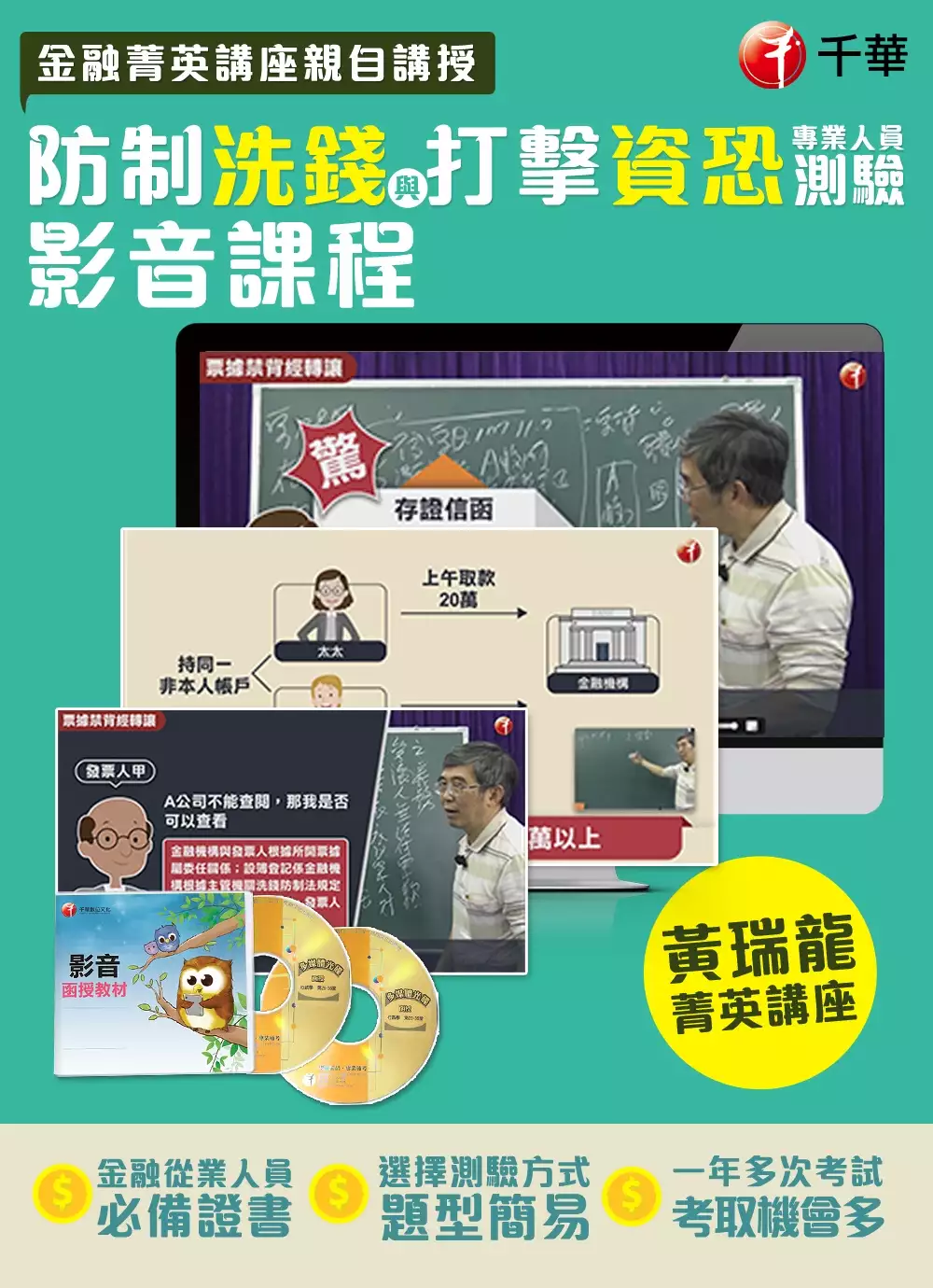

金融業菁英講座親授 防制洗錢與打擊資恐專業人員測驗(影音函授)

為了解決公司帳戶 洗錢 的問題,作者黃瑞龍 這樣論述:

全新_以實際案例分析《防制洗錢與打擊資恐專業人員測驗》 ★特聘金融菁英講座_黃瑞龍講師★ 【防制洗錢與打擊資恐專業人員測驗】 是由財團法人台灣金融研訓院、財團法人中華民國證券暨期貨市場發展基金會、財團法人保險事業發展中心、財團法人保險犯罪防制中心4家機構聯合主辦。每季由其中1家機構負責辦理筆試測驗。 千華《防制洗錢與打擊資恐專業人員測驗》_影音課程 特聘金融菁英講座_黃瑞龍講師,教授防制洗錢之政策、法令解析、及測驗重點概要。 ★課程特色: ◎以實際業界案例,帶入考試知識點 ◎講述方式淺顯易懂,快速理解重點綱要 ◎主題式課程串聯考試題型,提升應試力

◎精緻圖像式呈現,提高理解力 ★課程案例分析:企金業務,消金業務、存匯業務三大業務面分別加以研析→搶先試閱 【企業金融業務】侵佔公款、逃漏稅、隱匿不法所得 案例:A建設公司負責人甲自公司帳戶匯款3億元給地主購買建地,並將該建地登記在甲之名下,A建設公司再跟地主甲簽定合建契約,現A建設公司依據合建契約擬向金融機構申貸建築融資,試問金融機構可否承做?如可承做應注意那些事項? 【消費金融業務】逃漏贈與稅 案例:父母購買1000萬之房地產登記於7歲小學一年級兒子的名下,擬由父親名義申貸購置房屋貸款700萬元,試問可否承做?如承作應注意事項為何? 【存匯業務】開戶的三大

基本原則 案例:開戶時應詢開開戶者哪些問題?金融機構對開戶者所稱之職業是否應踐行查證的流程;如其所說在八大行業上班可否進行開戶? ★誰需要這套教材? .不限年齡與學歷 .金融機構(銀行、保險、證券期貨、電子支付……等) .銀樓業 .地政士、不動產經紀業 .律師、公證人、會計師 .記帳士&記帳及報稅代理人 .農會、漁會 .對防制洗錢與打擊資恐領域有興趣者 ★黃瑞龍老師 台灣金融研訓院菁英講座 農業金庫法遵長 富邦資產管理公司前副總經理 曾任財政部台北區支付處、國內金融機構營業部、徵信處高階主管等 ★課程時數:約5小時 ★課

程主題單元(堂): ◎企業金融業務(企金業務) 案例:侵佔公款、逃漏稅、隱匿不法所得 案例:分散借款,集中使用 案例:資金用途違反公司法 案例:公司資金不得貸予股東 案例:額度未核准,提前對保 案例:已登記事項有變更而不為變更登記 案例:消費借貸、不當得利 ◎消費金融業務(消金業務) 案例:血親關係問題(一)_對利害關係人不得作無擔保授信 案例:血親關係問題(二)_三親等以上、收養問題 案例:連帶保證人(一)_自用住宅貸款 案例:連帶保證人(二) 案例:逃漏贈與稅 案例:抵押權(一)_資金來源不明、決算期屆止 案例:抵押權(二)_中期擔保放款 案例:抵押權(三)_支付命令、假扣押 案例:資金

來源不明_短期內快速還款 案例:資金來源不明_短期內母親代償 案例:資金來源不明_短期內妻子代償 案例:大額通報_營所稅、信用卡款 ◎存匯業務 案例:開戶的三大基本原則 案例:開戶黑名單檢核 案例:未成年子女開戶_涉及逃漏贈與稅 案例:未成年子女開戶_涉及逃漏贈與稅與其監護權問題 案例:大額通報_金額累計達五十萬以上 案例:未涉及洗錢 案例:票據背書轉讓 案例:票據禁止背書轉讓,並已劃平行線劃記 案例:票據禁背經轉讓 ◎保險箱業務 案例:藏匿不法所得_保管箱案例 ◎銀行辨識法人客戶最終受益人三步驟、政府化解洗錢防制擾民爭議採行措施

公司帳戶 洗錢進入發燒排行的影片

1.上週我針對趙藤雄是否還適格擔任遠雄人壽大股東提出質詢:

⭕️依現行《同一人或同一關係人持有同一保險公司已發行有表決權股份總數超過一定比率管理辦法》第十條第二項的規範:「依本辦法核准同一人或同一關係人『持有保險公司之股份後』,『發生』不符合第三條、第五條或第七條規定之條件時,該同一人或同一關係人應即通知主管機關。…」簡言之,在核准成為大股東後,如有發生有違誠信、正直的情形,主管機關得命其調整持股或廢止原處分。

❌令人詫異的是,上周金管會顧立雄主委提出了相當離譜的法律見解:「大股東的適格在審查時通過,之後的事由不會再影響」,明顯是用第十條第一項的:「『發現』申請書件有虛偽情事、違反申請時之承諾事項或違反核准時所為之附款」予以混淆。我請他回去把法律看清楚。

❌今天我再次詢問顧主委,其雖然改口 ,但繼續用莫名其妙的解釋來硬拗。弄錯自己主管的法規,被點明之後又惱羞成怒,簡直莫名其妙。

2.上週同日我揭露永豐銀在2017年6月16日,為籌措永豐金前董事長何壽川等人的保釋金,於非營業時間由行員代客戶提領大額現金的離譜行徑。沒想到事後金管會儼然成了大財團的化妝師,為永豐銀行搽脂抹粉。

1️⃣首先,金管會終於承認對於如此離譜的行徑,如我上周所質疑,竟然是決定不裁罰。

2️⃣此外,金管會一再說與何壽川保釋金無關。

3️⃣顧主委企圖將問題移轉為永豐銀沒有代墊保釋金。

3.針對金管會的含混,我一一打臉:

1️⃣行員代客戶提款的行為,嚴重違反金融法規對銀行員的規範,於非營業時間開金庫進行此交易,更是離譜至極。

2️⃣何壽川6月16日清晨就被帶走,6月18日遭收押,很明顯是因為沒有交保的機會,籌措的錢才沒有使用。更嚴重的問題是,6月16日當天何壽川、游國治等人的帳戶都有提領紀錄,人都被帶走了,錢到底是誰領的?

4.更誇張的是,金管會檢查意見明明寫得非常清楚:「行員於6月16日非營業時間自15位非本人帳戶提領17筆大額現金提領大額現金。未留存查證該資金來源或調查局申報疑似洗錢交易報告。」

在我揭露後,金管會完全改變說詞。更可笑的是,當顧主委替永豐銀掛保證符合銀作業規定,卻立即被檢查局長打臉,承認永豐銀確實有問題。

當如此誇張的行徑被提出後,金管會甚至向媒體放話,說要追究洩密責任,讓人不敢置信。

⛔️附註:

2019-10-14 財政委員會:趙藤雄是適格大股東嗎?敗壞的金融監理

https://reurl.cc/8lN99o

遠雄人壽:

2019-5-20 金融圈還有多少這種騙子?

https://ppt.cc/fRC3fx

跨國非常規交易之研究-以我國境外金融業務為中心

為了解決公司帳戶 洗錢 的問題,作者李佳穎 這樣論述:

洗錢,是將髒錢粹煉成合法金錢的過程,意在避免執法機關偵查紙上線索。非常規交易,是指關係密切之兩個營利事業間為規避稅賦或利益輸送,就交易作不正常安排的煉金術。租稅天堂,提供低稅率投資誘因的蕞爾小國。三者看似互無關連,然而,當煉金術師的觸手伸向租稅天堂,藉由虛偽循環交易或假投資真掏空操弄著財報上完美的數字比例時,非常規交易與洗錢就產生勾稽。當前國內企業以掏空公司為目的所進行的利益輸送,假交易本身即可能同時包含著洗錢的行為,而進出口貨物之虛偽估價發票,則又涉及逃稅的行為。而最後煉金術師將所粹煉的金錢隱匿在蕞爾小國之紙上公司帳戶,又涉及利用受控制外國公司之避稅問題。此種複雜的洗錢與非常規交易安排,外

國文獻稱之為「交易洗錢」。然而,我國似乎對此問題並未有太多著墨。而現今國內洗錢防制法過份強調犯罪後不法資金的追回,導致忽略事前的防範,是否有檢討改進之處?是以,本文所欲探討的重點為企業以掏空公司為目的同時進行利益輸送、避稅與洗錢行為,我國法是否能夠有效的防制?全文一共分為六章,重點在第二章到第五章,其摘要如下:第一章:緒論。說明本文之研究題目、研究動機、研究目的、研究範圍、研究架構與研究方法。第二章:案例與問題提出。首先介紹國內著名的金融弊案,內容交雜著利益輸送、避稅以及洗錢。爾後,再統整上開案例所產生的共通問題,並提出本論文所待探討的核心。第三章:我國非常規交易監理網路。本章旨在介紹內國法之

相關規範與防制措施,區分為利益輸送,避稅、洗錢防制、逐一作闡釋。並對照前開案例事實,檢視防制網絡是否有不全之處。第四章:外國法防制交易洗錢的建構途徑。承接前章所發覺的現行法缺漏,尋求比較法上解決之道。本章主要在簡介外國法上洗錢防制法規範,整理比較法規對金融機構防制洗錢義務的嚴格要求。又外國法制雖有名為洗錢防制,然其具體效果可包含對境外非常規交易的防制。第五章:外國法對受控制外國公司之法制建構。針對利用境外公司避稅,我國現行法並未有防杜境外盈餘延遞分派的特別規定。是以本文擷取外國法上受控制外國公司之立法,以作為我國法之立法借鏡。另,有鑑於兩岸間交易頻繁,於兩岸以及第三地間設立跨國企業來進行交易安

排者日眾,我國與大陸地區法制之區別,對於思及如何爭取優勢地位之我國,實為重要之研究,本文亦提供相關之反避稅法制比較。第六章:建議與結論。境外租稅天堂公司之運用,已經成為一種企業潮流。國內應思及如何掌握與監理匯出國外之金流。然而,現行法並不足以防範交易洗錢,洗錢防制相關法令宜作一全面性的修正。特別加重金融機構審核客戶之義務,以及交易進行時審核交易資訊的義務。此外,是否應將受控制外國公司法制納入,就現行狀況來說,本文則持較為保留之。惟未來若我國法制背景已成熟,則似可考慮納入受控制外國公司法。透過受控制外國公司法與洗錢防制體系之結合,就能進一步達到有效防杜交易洗錢目的之理想。