公正第三人認可及其公開拍賣程序辦法的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

公正第三人認可及其公開拍賣程序辦法的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦蘇佳善寫的 中華民國合作社法規彙編 可以從中找到所需的評價。

國立高雄大學 高階法律暨管理碩士在職專班(EMLBA) 李博志所指導 方耀慶的 法拍屋所衍生之法律問題及其管理 (2010),提出公正第三人認可及其公開拍賣程序辦法關鍵因素是什麼,來自於法拍屋、拍賣、法律。

而第二篇論文國立宜蘭大學 經營管理研究所碩士班 齊德彰所指導 王祥竹的 廣告效果暨服務品質與關係品質對顧客忠誠度的影響-以拍賣網站為例 (2006),提出因為有 廣告效果、服務品質、關係品質、顧客忠誠度的重點而找出了 公正第三人認可及其公開拍賣程序辦法的解答。

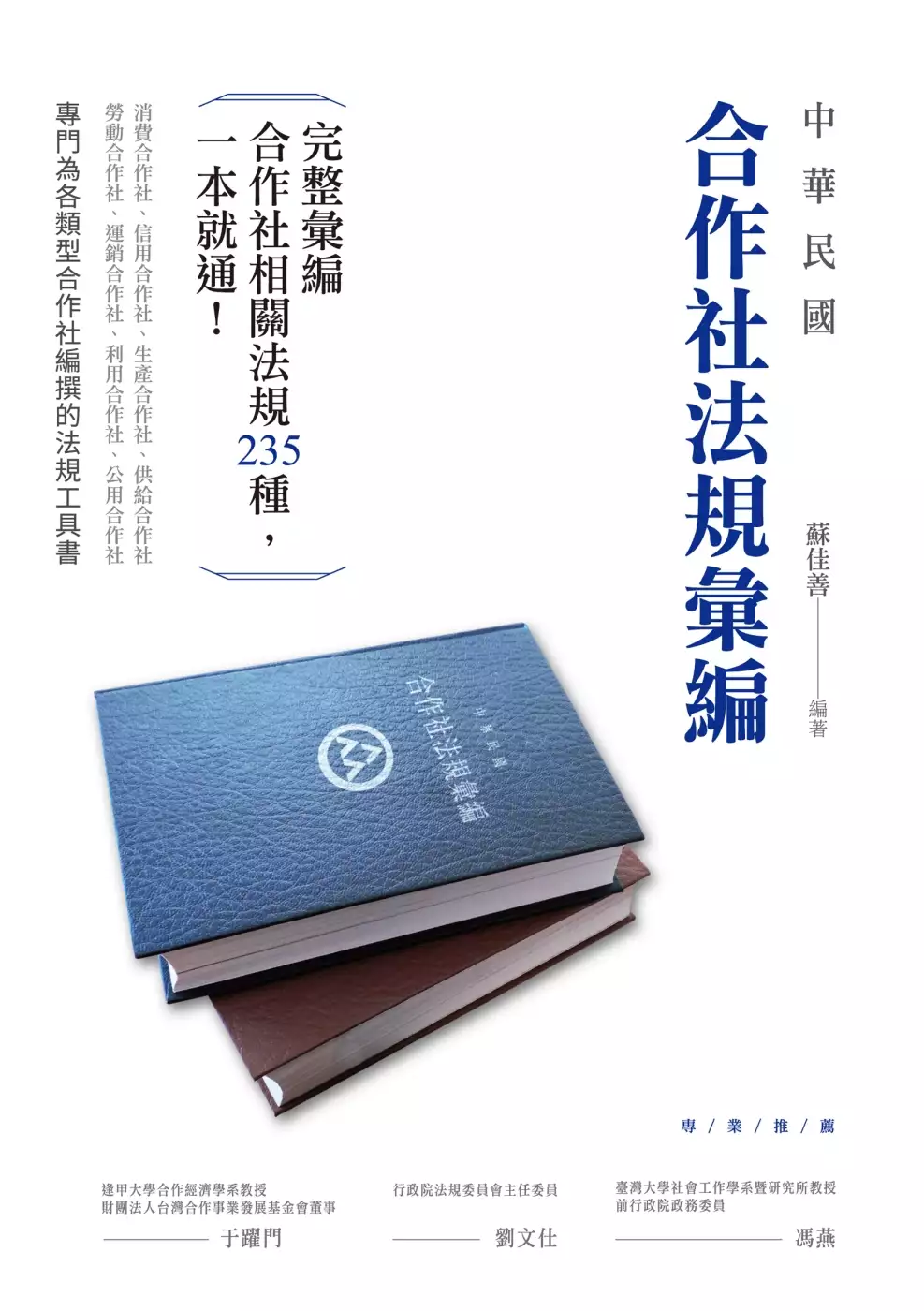

中華民國合作社法規彙編

為了解決公正第三人認可及其公開拍賣程序辦法 的問題,作者蘇佳善 這樣論述:

完整彙編合作社相關法規235種,一本就通! 消費合作社、信用合作社、生產合作社、供給合作社 勞動合作社、運銷合作社、利用合作社、公用合作社 專門為各類型合作社編撰的法規工具書! 全書分成三篇,第一篇以憲法中提到合作事業之條文為主。第二篇為合作社專屬法規,分成內政(11種)、金融(18種)兩大類。第三篇是非合作社專屬法規的法條,亦即以合作社專屬法規之外的法條為對象,條文中涉及到合作社、合作農場、合作事業等事務者,均歸類在此篇,包括內政(18種)、金融(62種)、農業(45種)、財政(28種)、經濟(10種)、勞動(5種)、衛生福利(7種)、原住民(6種)、交通(8種)、

教育(1種)、法務(5種)及其他(10種)等十二大類法條。另對於因時代環境變遷而廢止的合作法規(84種),經彙整後呈現在附錄中。本書編寫方式獨特,如同合作社法規全書,除了具有學術參考價值,亦可協助合作社界人士瞭解合作社法規所涉及的領域與範圍,更可以讓社會大眾認識臺灣的合作社事業。 本書特色 1.完整彙編合作社相關法規235種。 2.專門為各類型合作社編撰的法規工具書! 3.政學兩界一致推薦,改變您對合作社的認知! 名人推薦 【逢甲大學合作經濟學系教授、財團法人台灣合作事業發展基金會董事/于躍門;行政院法規委員會主任委員/劉文仕;臺灣大學社會工作學系暨研究所教授、前行政院

政務委員/馮燕】專業推薦! 逢甲大學合作經濟學系教授、財團法人台灣合作事業發展基金會董事──于躍門 行政院法規委員會主任委員──劉文仕 臺灣大學社會工作學系暨研究所教授、前行政院政務委員──馮燕

法拍屋所衍生之法律問題及其管理

為了解決公正第三人認可及其公開拍賣程序辦法 的問題,作者方耀慶 這樣論述:

法院拍賣房屋(常簡稱法拍屋),意指的是經法律程序遭法院強制執行拍賣的不動產或房屋。當債務人(業主)當無力履行抵押合約,或無法清償其債務時,而被債權人經由各種司法程序向法院申請強制執行逕付拍賣程序,而債務人名下不動產或房屋被法院拍賣,以拍賣所得之價金滿足債權。 也由於法拍物品物件因為涉及法律關係較為複雜,通常大多數人都有刻板印象,因此拍賣價金價格都會比市價低,尤其以不動產與房屋來說,由於拍賣其價金較高,其報酬利潤也就相對高,所以不論在拍定前後弊端及其衍生出的法律問題也就相對複雜。 本研究就以法拍車競價拍賣管理系統的個案公司作研究對象,同樣[拍賣程序],但及其效率就比不動產執行較高為

許多,就針對各類案例方式實務作法與衍生之法律問題做為整理,在針對相關理論加以分析比較。

廣告效果暨服務品質與關係品質對顧客忠誠度的影響-以拍賣網站為例

為了解決公正第三人認可及其公開拍賣程序辦法 的問題,作者王祥竹 這樣論述:

從一九九五年網路正式進入人的生活後,網路所帶來的便利性與利益以整體而言就是不斷成長,網路商機處處可見,但是網路拍賣卻是一塊人人覬覦的處女地。雅虎奇摩從首月上架兩千件的商品到至今號稱每月超過三百萬件商品上架的拍賣網站,政府從無課稅至今「公正第三人認可及其公開拍賣程序辦法」的實施,可知曉網路拍賣的商機可說是無邊無涯。綜合網路便利性、進入低門檻性,與時下企業最注重的客製化、顧客回應等觀念,加上國內外的相關文獻,經過因素負荷量分析,本研究遂以「廣告效果」、「服務品質」、「關係品質」、「顧客忠誠度」等四構面為架構來探討其對網路拍賣賣家經營模式的影響。 本研究發現廣告效果對服務品質以及顧客忠誠度有

正向的影響關係、服務品質對關係品質及顧客忠誠度有正向的影響關係、關係品質對顧客忠誠度有正向的影響關係。 由於本研究只針對一般網路拍賣使用者做研究,並無將以網路拍賣為職業的使用者詳加區分。再者,網路拍賣課稅雖已於民國九十五年五月五日實施,但因其爭議仍多,故不列入本研究考慮範圍。