分期付款怎麼付的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

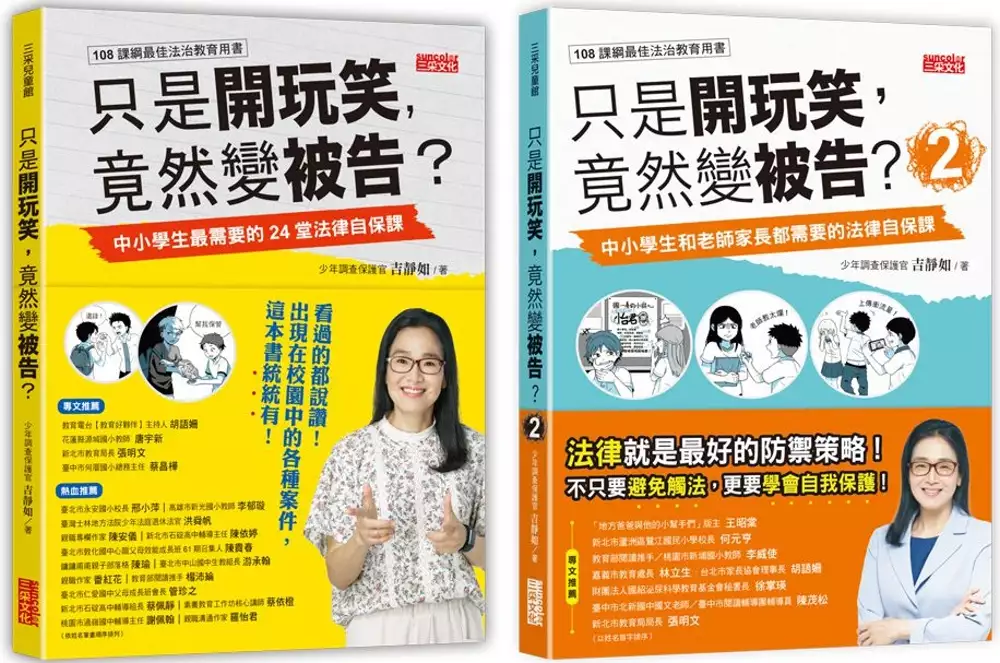

分期付款怎麼付的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吉靜如寫的 只是開玩笑,竟然變被告?套書1+2(共2冊) 和史威加‧貝爾格曼的 猶太理財專家不藏私致富祕訣都 可以從中找到所需的評價。

另外網站買手機分期付款怎麼算? - 雅瑪知識也說明:分期,建議不要分期太長月的,月數越長,利息就越多,反之亦然。 分期付款買手機利息怎麼算. 近2000元的手機你只付了400元就拿走了,等你 ...

這兩本書分別來自三采 和遠流所出版 。

銘傳大學 風險管理與保險學系碩士在職專班 劉壽祥、陳耀東所指導 曾佩雯的 新北市中位數年所得家戶房貸與最低生活費財務負擔之研究 (2019),提出分期付款怎麼付關鍵因素是什麼,來自於房貸負擔率、自備款準備時間、財務風險、房貸風險。

而第二篇論文銘傳大學 風險管理與保險學系碩士在職專班 劉壽祥、邵靄如所指導 張雅榛的 台北市中位數年所得家戶房貸負擔能力之財務風險分析 (2018),提出因為有 房貸成數、財務風險的重點而找出了 分期付款怎麼付的解答。

最後網站無卡分期就能輕鬆買iphone?實算後多付的錢其實超驚人 - 風傳媒則補充:不要小看這件事情,無論是網購分期付款或是買車揹房貸這種人生大事,如果沒有一定的信用記錄是不容易談到好條件(低利息) 的。因此,「培養好信用」可以說是社會大學裡 ...

只是開玩笑,竟然變被告?套書1+2(共2冊)

為了解決分期付款怎麼付 的問題,作者吉靜如 這樣論述:

學法律保平安!從小建立正確觀念! 不只要避免觸法,更要學會自我保護! 原來給人家取綽號是犯法的? 罵人家「神‧經‧病」,每個字都是錢? 如果我懂法律,我就會知道, 有些話不能說,說出口的話,一個字可能要罰一萬。 我就會知道,有些事不能做,不能隨便拿人家東西當作開玩笑、 不能因為無法拒絕就幫別人保管危險的東西、不幫別人買賣東西、 更不可以隨便給別人看我的身體,或是把很重要的資訊給別人…… 這些,都是「法院的少年調查保護官」教我的事。 【書籍資料】 ◎無注音,適合10~18歲青少年、老師、家長閱讀 ◎教育議題分類:法治教育 ◎學習領

域分類;社會、綜合活動 本書特色 《只是開玩笑,竟然變被告?:中小學生最需要的24堂法律自保課》 本書是少年調查保護官吉靜如,全書共有24章,收錄校園與法庭案例,為解決校園霸凌、言語暴力、性平、毒品、詐騙、暴力、賭博行為等重大法律問題而寫成,是第一本給現代青少年與兒童的法律知識書,能夠幫助孩子辨識危險、遠離威脅、做對的事。孩子將透過本書提供的各種案例與解說,瞭解個人的「行為與責任」,既避免觸法,又能建立法治觀念,妥善保護自己。 •台灣第一本寫給現代青少年與兒童的法律知識書。 •包含校園與地方法院的大量案例,呈現青少年最容易疏忽的危險事件。 •全書包含霸凌、言語暴力、

性平問題、毒品、詐騙、暴力、賭博行為等重大問題。 •親子共讀最好,更推薦每篇加以討論,可以有效引導孩子辨識危險、遠離威脅、做對的事。 《只是開玩笑,竟然變被告2:中小學生和老師家長都需要的法律自保課》 26則逼近法律紅線、瀕臨危險處境,甚至已經句句犯罪的青少年現場!青少年要看,家長老師更要看!大人的第一反應,不只關係到孩子如何面對事件,也關係到老師/家長本身的職責與義務!更驚心動魄、更多真實案例,一再挑戰現代父母與師長的神經。法律教育做在前面,比司法量刑做在後面更好!每個家庭都不希望遇到這些事件/案例發生!法治教育的「超前部署」,絕對是家庭教育重要的一環!也是青少年長大之前必知

的最重要一哩路! •蒐集各種青少年容易觸法案例,包含未成年間的金錢交易、毀謗污辱、言語威脅或網路行為等,請務必留心注意。 •建立青少年最重要的法治思維,避免因為一時衝動鑄下大錯或是遇上無可挽回的危險事件! •強化校方、師長、家長等成人的危機處理,採取正確的引導方式,保護被害者,防護二次傷害! 熱血推薦 「地方爸爸與他的小幫手們」版主 王昭棠 新北市蘆洲區鷺江國民小學校長 何元亨 台北市永安國小校長 邢小萍 教育部閱讀推手/桃園市新埔國小教師 李威使 高雄市新光國小教師 李郁璇 嘉義市教育處長 林立生 台北市地方法院少年法庭退休法官

洪舜帆 台北市家長協會理事長/教育電台【教育好夥伴】主持人 胡語姍 花蓮縣源城國小教師 唐宇新 財團法人國紹泌尿科學教育基金會秘書長 徐掌瑛 新北市教育局局長 張明文 新北市石碇高中輔導主任 陳依婷 台北市敦化國中心韻父母效能成長班61期召集人 陳貴春 鏞鏞甫甫親子部落格 陳瑜 臺中市北新國中國文老師/臺中市閱讀輔導團輔導員 陳茂松 台北市中山國中生教組長 游承翰 親職作家 番紅花 教育部閱讀推手 楊沛綸 台北市仁愛國中父母成長班會長 管珍之 台中市何厝國小總務主任 蔡昌樺 素養教育工作坊核心講師 蔡依橙 新北市石碇高

中輔導組長 蔡佩靜 桃園市過嶺國中輔導主任 謝佩翰 親職溝通作家 羅怡君 (以上依姓名筆劃排列) 「吉官這二本著作,應成為家長、老師以及學校行政人員在引導孩子時的寶典。」──新北市教育局長 張明文 「吉官這本書,是你在人生路上的護身符。」——教育廣播電台教育好夥伴主持人 胡語姍 「相信老師們看過後會更清楚,自己該引用那些故事與孩子們分享!」──花蓮源城國小教師 唐宇新 「匯集了時下學生常犯的錯誤行為,釐清了一般人對於法律上似是而非的迷思。」──新北市石碇高中輔導主任 陳依婷 「我很喜歡吉官的演講,吉官能把她的專業寫成書讓孩子了解,不要傷害他人

,也要懂得保護自己,自己錯了,錯在哪裡很重要,這是一本很棒的書。」──臺北市敦化國中心韻父母效能成長班61期召集人 陳貴春 「孩子需要知道這些事!學校課本沒講到的,讓這本書告訴你。」──教育部閱讀推手 楊沛綸 「讓孩子們了解守住自己且自保,是當今很重要的課程!」──臺北市仁愛國中父母成長班會長 管珍之 「這本書真的是法治教育最佳讀本。」——何厝國小總務主任 蔡昌樺 「一本校園親師生都該擁有的工具書,吉官以淺顯的文字與真實案例書寫,簡直就是家長和老師們用來輔導、管教烈火青春少年的最佳武功秘笈!」──桃園市過嶺國中輔導主任 謝佩翰 「相信讀者看過這本書後,會更懂得謹言

慎行。」──新北市蘆洲區鷺江國民小學校長 何元亨

分期付款怎麼付進入發燒排行的影片

「可以用 LINE Pay 嗎?」 英文怎麼說?(沒有廣告內容啦 XD)

大家現在買東西,越來越習慣用電子支付了。

那結帳想問老闆,可不可以用 LINE Pay / APPLE Pay / Google Pay 的英文怎麼說呢?

除了電子支付以外,"刷卡”、"分期付款"、"發票" 又要怎麼說呢?

這集的文化閒聊,Duncan 跟我們分享大部分美國人買東西,

是習慣用現金、信用卡、還是電子支付呢?

Duncan 還觀察到一個有趣的現象,

有一些新的名詞,如果在美國還沒有那麼普遍,

比方說載具,大家會怎麼形容呢?

快來聽這一集內容,聽聽看用手機付款買東西的英文怎麼說。

快速幫你複習一下這集的主題句 & 單字:

可以用 Line pay 嗎? Can I use LINE Pay / APPLE Pay / Google Pay?(加支付的方式)

Do you accept LINE Pay?

補充學習

我可以刷卡嗎? Can I use a card? Do you take credit cards?

單字

信用卡 Credit card

分期付款 pay in installments

發票 receipt 收據 (收到錢以後)

invoice 請款單(還沒收到錢的時候)

如果你想複習詳細版的主題句&單字,歡迎來我們學英文吧的網站!(愛心)

學英文吧網站 https://ivybar.com.tw/?c=3

或追蹤 iVY BAR 學英文吧的 IG,上面圖文版 podcast 複習也很棒喔!https://pse.is/39vede

現在我們也有影音版的 Podcast 實境秀喔 https://pse.is/3ahupl

新北市中位數年所得家戶房貸與最低生活費財務負擔之研究

為了解決分期付款怎麼付 的問題,作者曾佩雯 這樣論述:

現今是個高齡化、少子化的社會,更是不婚族、頂客族充斥的世代!面臨生活費用高、薪資低、就業不易的困境,「買房」2字對現在的年輕人來說,已是最沉重的負擔,而這份重擔又更重了。根據內政部營建署公布的資料,2018年,全國房價所得比來到台北市14.49倍、新北市12.25倍。換言之,台北市與新北市中位數年所得家庭分別需要14.49年與12.25年不吃不喝,才能購屋成為「有殼族」。為了探討新北市中位數年所得家庭購買中位數住宅的房貸負擔能力,假設向銀行貸款成數七成、期限為20年,本利平均攤還的情況進行計算,計算公式為「房屋貸款每月攤還額」除以「家戶月可支配」(兩者皆取中位數),算出來之數值,比例越大則房

價負擔能力越低。一般而言,合理的負擔應不超過家戶所得的三成;若超過五成,負擔能力就是過低。本文採用新北市的中位數年所得家庭作為研究對象,由於房價所得比的時間數列始於2002年,故本研究採用2002年至2018年作為研究期間。研究發現:(1)新北市中位數年所得家戶在購屋時,從2002年勉強可以負擔,至2018年,變成再怎麼縮衣節食,也難以負擔。本 文考慮到再多養一個小孩,更是難上加難!養小孩與買房變成兩難。(2)這十七年來,政府的政策不但沒有辦法提高新北市中位數年所得家戶的購屋能力,反而壓得他(她)們喘不過氣來;中位數年所得份子是一家公司的中堅份子,更是社會上拼經濟的棟樑,但負擔沉重的購屋壓力,

讓他(她)們對未來看不到希望!(3)中位數家戶年所得購買中位數住宅自備款準備時間,在自備款三成的形況下,2002年需籌措自備款的時間為(2人)30.8個月,本研究多做了(3人)為39個月,到了2018年竟高達(2人)49.2個月、(3人)為61.7個月,顯示民眾買房的能力越來越薄弱,壓力越來越沉重。

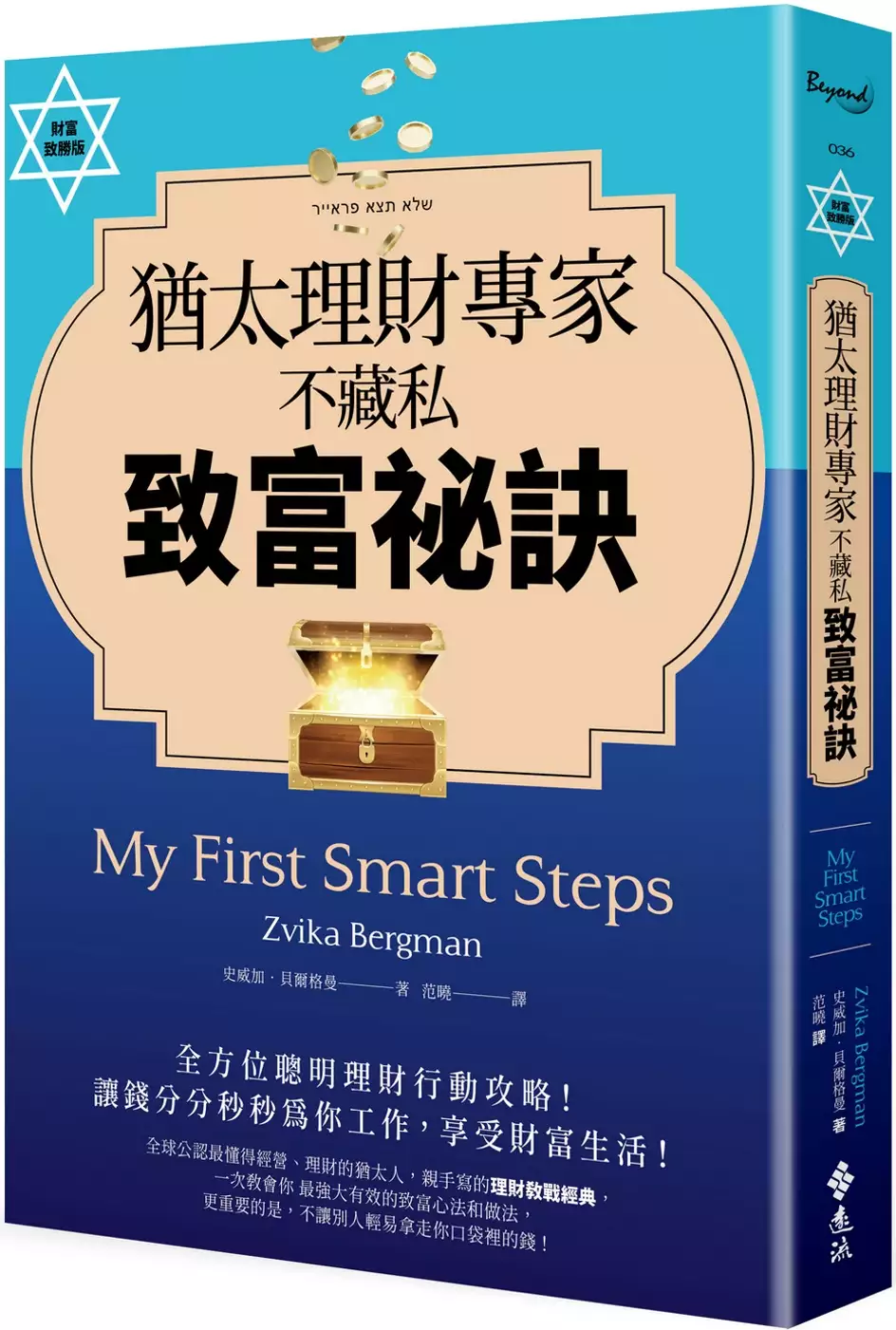

猶太理財專家不藏私致富祕訣

為了解決分期付款怎麼付 的問題,作者史威加‧貝爾格曼 這樣論述:

全方位聰明理財行動攻略! 讓錢分分秒秒為你工作,享受財富生活! 全球公認最懂經營、理財的猶太人,親手寫的理財教戰經典, 一次教會你最強大有效的致富心法和做法, 更重要的是,不讓別人輕易拿走你口袋裡的錢! 用猶太人的思維學會理財, 你會發現,財富自由並非遙不可及! 猶太人為什麼那麼富有?因為他們懂得理財,認為學理財就是學生存,甚至將理財觀念教導給孩子。作者史威加.貝爾格曼指出,理財教育是幫助人們在生活中取得成功的最重要助力之一,越早開始學習理財,就越早邁入獨立自主的人生。 猶太理財專家說:「金錢遊戲的本質就是別人都想得到我們口袋裡

的錢。」因此,理財的第一步就是要學習如何避免掉入金錢遊戲陷阱,全書傳達了猶太人理財致富的價值觀、基礎知識與務實的做法。 透過本書,你也可以像猶太人一樣,成為有錢人。 猶太理財專家這樣說:學會金錢遊戲的規則,讓錢分分秒秒為你工作── ★掌握把錢用在刀口上的能力,比擁有多少錢更重要。 ★面對廣告攻勢,購物前先問自己究竟是「想要」還是「需要」。 ★學會殺價,讓自己花更少的錢買到想要的東西。 ★成為百萬富翁最重要的是耐心,緩慢的致富方式才是安全的。 ★長期投資穩定性強的大公司股票,比其他管道投資更能獲得豐厚回報。 ★預算,可以為你建立經濟秩序。 ★

到銀行開戶,讓你的錢早點開始為你工作。 ★助學貸款是好債務,幫你學習新技能;房屋貸款是好債務,幫你創造更大收益。 致富推薦 李勛|知名理財作家、Youtuber 李雅雯(十方)|理財暢銷作家 陳逸朴|「小資YP投資理財筆記」版主 華倫老師|《養對股票存千萬》作者 楊斯棓|《人生路引》作者、方寸管顧首席顧問 李昆霖|提提研執行長 林宏文|專欄作家、財經節目與論壇主持人 邱沁宜 |財經節目主持人、財經作家 龔招健 |《Money錢》雜誌主筆 名家好評 理財很重要,生活也同樣重要,找到其中的平衡是每個人都必須學習的課題。──李勛|知名理財作

家、Youtuber 這是一本溫柔的理財書,也是一本實用的贏家祕訣,讀了絕不後悔。──李雅雯(十方)|理財暢銷作家 「人不理財,財不理你」不是口號,而是每個人一生要學習與執行的必修課。……就從這本書學習猶太人的金錢觀,踏上聰明理財致富之路。──華倫老師|《養對股票存千萬》作者 關於錢,我們應該先能辨析孰為能者,然後多吸收能者的正知見。……這本書就是幫助您培養正知見的起點。──楊斯棓|《人生路引》作者、方寸管顧首席顧問 我的理財教養經驗都與《猶太理財專家不藏私致富祕訣》書中的觀念相合。──李昆霖|提提研執行長 閱讀這本《猶太理財專家不藏私致富祕訣》時,我發

現作者舉了許多生活中常見的故事,並且不厭其煩又淺顯易懂地加以說明。──林宏文|專欄作家、財經節目與論壇主持人 鼓勵讀者學習猶太理財專家的思考模式,看看有錢人怎麼想……有一天就能真正成為有錢人!──邱沁宜|財經節目主持人、財經作家 看完這本書,從自己內在最真實的需求出發,你可以一步一腳印,築夢踏實,身心更富足,生活更平衡。──龔招健 《Money錢》|雜誌主筆

台北市中位數年所得家戶房貸負擔能力之財務風險分析

為了解決分期付款怎麼付 的問題,作者張雅榛 這樣論述:

為探討台北市中位數年所得家戶的房貸負擔能力與財務風險,本研究從三個方向剖析:首先,探討台北市中位數年所得家戶的房貸負擔能力,其主要財源為每月可支配所得扣除生活費用後的節餘;其次,分析他(她)們辦理購屋貸款前,籌措自備款的「準備時間」;最後,計算辦理購屋貸款後「每月定額攤還分期付款金額」。由於房價所得比的時間數列最短,能夠取得的資料始於2002年,故本研究採用2002年至2017年作為研究期間。研究發現:(1) 台北市中位數年所得家戶在購屋時,從2002年勉強可以負擔,至2017年,轉變成再怎麼縮衣節食,也難以負擔。(2) 這十六年來,政府的政策不但沒有設法提高台北市中位數年所得家戶的購屋能力

,還將他(她)們當成拼經濟的提款機,讓他(她)們承擔愈來愈重的購屋壓力。(3) 台北市中位數年所得家戶每月「可支配所得」扣除每月「最低生活費」及每月「定額攤還分期付款金額」後,剩下的每月「財務節餘」占比,從2002年起,逐年降低。(4) 由於「最低生活費」偏低,根本無法在台北市生活,本研究將它乘1.4倍,改為「基本生活費」後,發現台北市中位數年所得家戶於2011年至2017年,出現入不敷出的財務風險,房貸負擔已壓得他(她)們喘不過氣。