協商貸款的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

協商貸款的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦張Ceci寫的 月薪3萬也能買房的財富翻倍法:理財新手也能靠小額投資翻轉人生 和馬翠華,吳全成的 勞工行政與勞工立法(第三版)都 可以從中找到所需的評價。

另外網站【紓困亂象】拿到10萬貸款就聲請債協銀行估倒帳率上看1成也說明:但銀行主管表示,由於勞工紓困貸款相對其他信用貸款,申請條件寬鬆許多,只要過去沒有任何信用瑕疵,就可以申請。而這群申請債務協商的人,身上多半已有 ...

這兩本書分別來自橙實文化 和新文京所出版 。

佛光大學 應用經濟學系 林啟智所指導 張瑜庭的 銀行貸款違約之賽局理論 (2020),提出協商貸款關鍵因素是什麼,來自於賽局理論、混和策略、貸款違約、不良債權。

最後網站負債太多一定只能協商嗎?債務協商還能貸款嗎?則補充:債務太多使人喘不過氣時,可以考慮先整合負債,申請不過或真的無法負荷時,再來考慮債務協商,但債務協商會註記在信用報告中,未來十年內都難以再向銀行貸款, ...

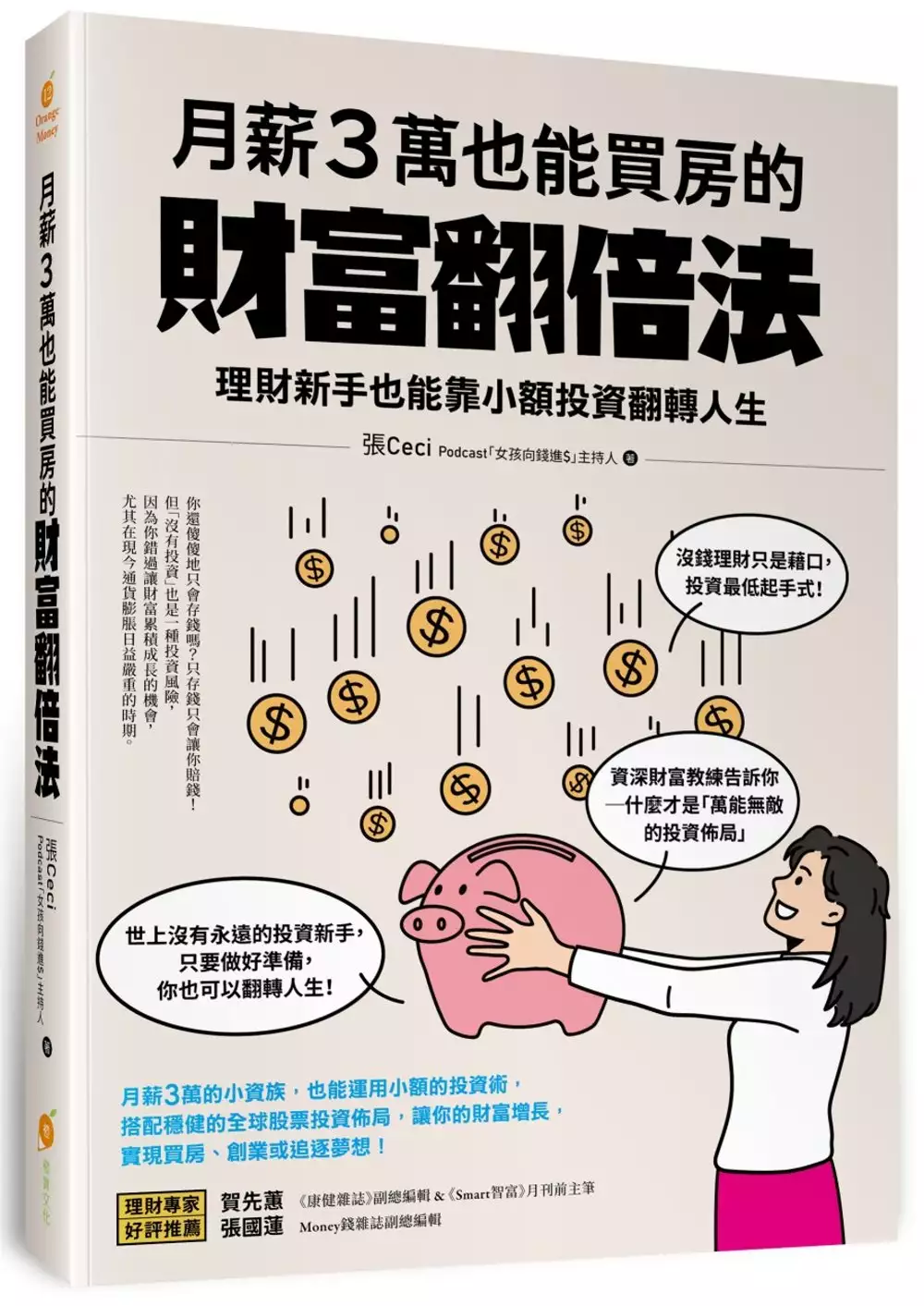

月薪3萬也能買房的財富翻倍法:理財新手也能靠小額投資翻轉人生

為了解決協商貸款 的問題,作者張Ceci 這樣論述:

沒錢理財只是藉口! 投資最低起手式,月薪3萬就可以! 資深財富教練告訴你─ 什麼才是「萬能無敵的投資佈局」 世上沒有永遠的投資新手, 只要做好準備,你也可以翻轉人生! 理財成功,並不是一種超能力! 學習投資,其實不只是技術,更重要的是關乎於心態和心境。 要願意花時間學習理財、投資。而且越早開始,越容易達到你的財富目標。 不要一輩子只領薪水存起來,因為薪水永遠都不夠用的。 你還傻傻地只會存錢嗎?只存錢只會讓你賠錢! 但「沒有投資」也是一種投資風險,因為你錯過讓財富累積成長的機會, 尤其在現今通貨膨脹日益嚴重的時期。 月薪3萬的小資族,也能運用

小額的投資術, 搭配穩健的全球股票投資佈局,讓你的財富增長, 實現買房、創業或追逐夢想! 本書特色 投資新手、股票菜鳥不用怕! 只要先擁有正確的理財觀念,做好投資前的準備, 你也可以成為存股達人、ETF致富一族! 只要比別人多冷靜沉著一分,便能在股市中脫穎而出。 股市沒有百分之百的成功戰術,只有合理的分析。 每個方法技巧都有應用的環境,也有失敗的可能。 學會管理你的情緒,就可以在別人恐懼的時候看見機會。 請跟著教練一步一步做,讓股利、股息養肥你的錢包吧! 就算小資族也能在10年內買房、20年內財務自由! 投資不嫌晚,現在開始你就能選擇你想過

的人生。 ▶5萬或10萬元要如何開始投資呢? ▶初階投資人用什麼工具比較好呢? ▶入門投資人必須知道的5個重要數字! ▶你不能不知的理財投資心理學 ▶我的5個致富成功習慣! ▶不在大漲之後買進、不在大跌之後賣出 名人推薦 理財專家好評推薦 賀先蕙 《康健雜誌》副總編輯 & 《Smart智富》月刊前主筆 張國蓮 Money錢雜誌副總編輯 (依姓氏筆劃排序)

協商貸款進入發燒排行的影片

《快報!快報!》

紓困特別預算黨團協商

四項原住民族預算通過

~高金素梅2021.06.17

立法院臨時會審查「紓困特別預算案」,經過一整天的黨團協商,我的四項預算主決議都獲得通過,感謝朝野黨團對原住民族的支持。四項主決議如下:

《第95案主決議》

案由:為辦理原住民族地區鄉(鎮、市、區)公所,原住民個人,原住民族團體、地方文化館與部落大學之防疫與紓困計畫,有關說明事項之防治與紓困計劃所需預算,責成原民會負責協調整合各部會相關紓困辦法,予以落實。

說明:

1、 本次追加預算,屬原住民族委員會主管之政策皆未納入防疫與紓困計畫辦理,已實質造成原鄉公所執行防疫政策及原住民個人、團體紓困無門。

2、 教育部辦理社區大學紓困方案,相同性質屬原民會主辦之部落大學卻無紓困。

3、 經濟部辦理會展補貼及補助地方政府辦理傳統市場及夜市更新改善衛生安全設施,屬原民會主管補助原鄉公所辦理之大型展售與風景區公共造產市集卻無紓困。

4、 經濟部、交通部、農委會及文化部皆辦理紓困貸款或利息補貼、展延等方案,屬原民會辦理之原住民相關貸款卻無納入紓困範圍。

5、 交通部辦理觀光旅遊業紓困,農委會辦理實際從事漁業勞動之漁民生活補貼,屬原民會與農委會林務局輔導之原住民及部落生態旅遊團體卻無紓困及補貼。

6、 衛福部辦理多元管道衛教宣導與補助地方政府防疫動員,然原住民族地區鄉(鎮、市、區)公所及部落團體為防堵疫情與人員流動所設立之防疫站,所需經費卻由原民會以公務預算內調支應,實不符防疫推動之積極作為。

7、 文化部辦理藝文團體及場館紓困方案,屬原民會主管之原住民族藝文工作者、團體及地方文化館卻毫無紓困及補貼。

《第197案主決議》

教育部主管之紓困計畫,應考量原鄉各級學校與一般地區之差異,有關廚工、娃娃車司機、鐘點代課教師、未具本職之課後照顧服務人員等工作人員,應從寬認定納入紓困計畫。

《第198案主決議》

教育部補助辦理家庭經濟受疫情影響之學生紓困措施,應考量多數經濟弱勢家庭學生及建教生為貼補家計與生活費至職場打工之高中職學生,應納入紓困措施。

《199案主決議》

教育部應考量停課後原鄉各級學校執行防疫工作、線上教學與居家學習,克服經濟弱勢家庭學生設施設備不足,避免產生學習落差。

銀行貸款違約之賽局理論

為了解決協商貸款 的問題,作者張瑜庭 這樣論述:

在我國金融自由化的經濟體系下,授信業務為金融機構主要獲利之來源,依《銀行法》定義授信即「銀行辦理放款、透支、貼現、保證、承兌及其他經中央主管機關指定之業務項目」。隨著金融機構承辦之授信業務種類越多,融資風險也越大,當金融機構面臨外在環境變化,如:經濟不景氣造成失業率上升等因素,進而影響借款人與金融機構間債權關係之履約情形。 尤其在新型冠狀病毒蔓延之情況下,個人及企業團體皆遭遇財務問題及融資危機,在借款人(即債務人) 債務期間發生無法履約之情形,金融機構(即債權人)極有可能面臨逾期放款之產生,其不良債權的增加對金融機構整體營運將面臨重大挑戰。故本研究以文獻資料解釋銀行授信決策、發生貸款違

約之因素及不良債權之定義,再以債權人及債務人對於銀行貸款違約時採取不同策略為架構,設定銀行貸款違約之賽局模型。 本研究目的係應用賽局理論分析當債務人貸款無法履約時,由債權人與債務人協議對於違約後剩餘應繳納之貸款給予部分寬限比例,此時雙方採取接受協商或不接受協商,以混和均衡策略達到雙方最適報酬。 本研究得結果如下,一、債權人因以下三種因素採取接受協商:每期應還款金額越多、貸款總期數越長、貸款剩餘存續期間越長,債權人接受協商的機率越大。二、債權人因以下三種因素採取不接受協商:已還款部分期數越多、寬限的比例越多、債務人已提供給債權人抵押之擔保品價值越高,債權人接受協商的機率越小。三、債務人因以下

三種因素採取接受協商:貸款總期數越長、貸款剩餘存續期間越長、寬限的比例越高,債務人接受協商的機率越大。四、債務人因以下二種因素採取不接受協商:已還款部分期數越多、每期應還款金額越多、債務人可供債權人執行之其他財產、擔保品等價值越高,債務人接受協商的機率越小。

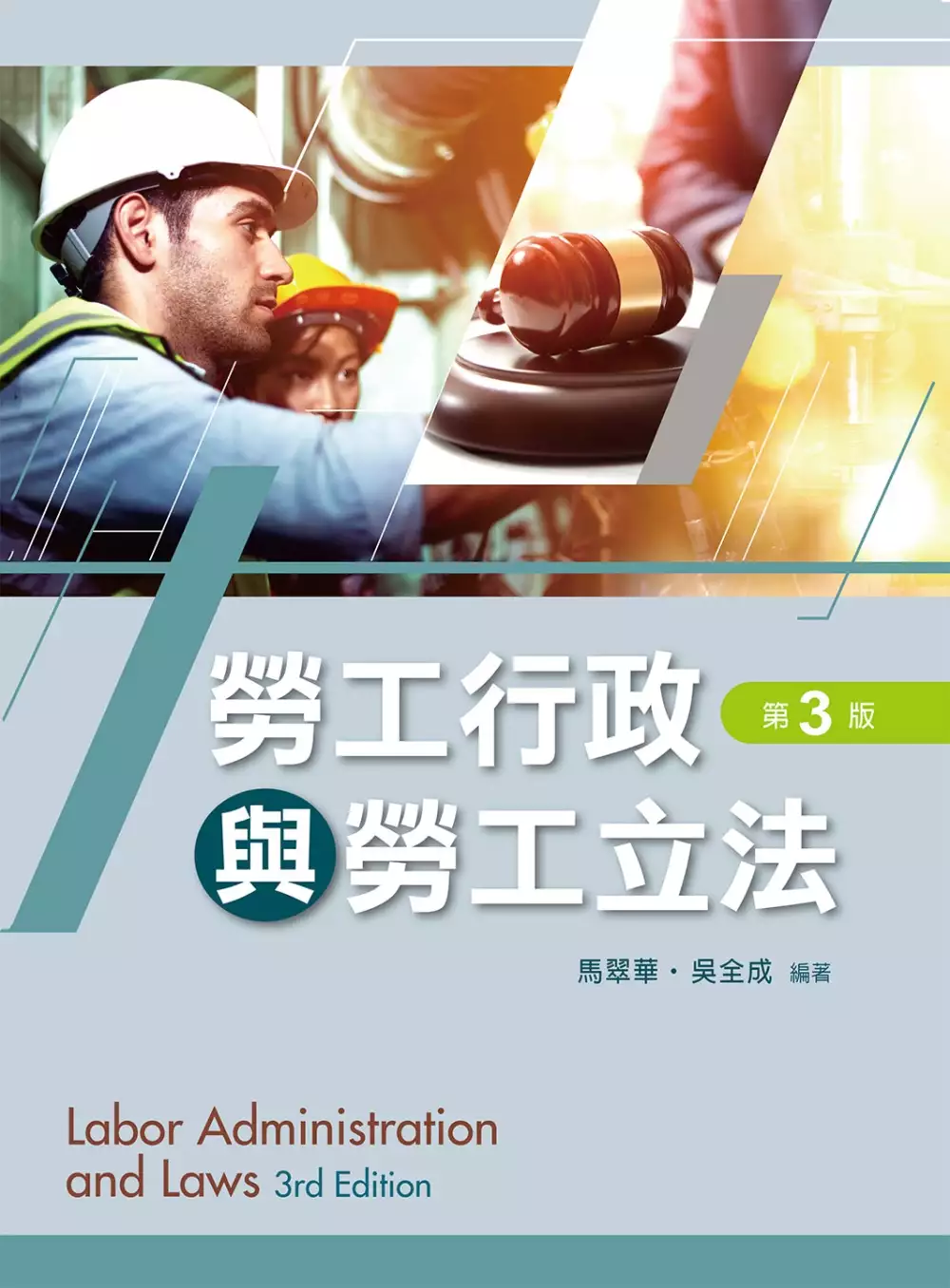

勞工行政與勞工立法(第三版)

為了解決協商貸款 的問題,作者馬翠華,吳全成 這樣論述:

本書講述勞工政策與法規,全書共18章,分為六篇,架構完整,脈絡清晰,適合做為大專院校勞工行政法規、勞資關係相關課程的教材。 第一篇【總論】,界定勞工、勞工問題及勞工行政、勞工立法的意義與範圍;第二篇到第六篇分別講述與勞動基準、安全衛生、勞工福利、就業安全、勞資關係等五大主題相關的法規。 第二篇【勞動基準】,講述勞動基準法、大量解僱勞工保護法、性別工作平等法;第三篇【安全衛生】,講述職業安全衛生法、職業災害勞工保護法、勞動檢查法;第四篇【勞工福利】,講述職工福利、勞工保險條例、勞工退休條例。這些都與勞工切身相關,是每位在職場工作的讀者們都需要瞭解的。 第五篇

【就業安全】,講述就業保險法、職業訓練法、就業服務法;第六篇【勞資關係】,講述工會法、團體協約法、勞資爭議處理法。對於從事就業服務的實務工作者、企業經營者格外重要。 書中對各項法規統整清晰,並結合實務案例,將熱門時事案例與勞動檢查屢被科罰之重要議題,以「勞工常見Q&A」、「補充」或「案例」之編排,讓讀者更容易掌握法制面與實務管理層面的要點,很適合勞動法務及人力資源實務工作者研讀。作者在書中將較具代表性的法院判決及高普考命題重點融入各章節中,書末「自我演練」收錄高普特考及檢定試題,讓準備參加國考的讀者更容易融會貫通,考場得心應手。 因應新型冠狀肺炎衝擊勞資雙方現有穩定

關係,並顯示勞資共體時艱之合作共營重要性,第三版除更新法條之外,也將最新時事案例分享於讀者,並特別將法院判決及高普特考命題方向列入各章節中,期望讀者能掌握重點,使用上可融會貫通、更加得心應手。 本書書末「自我演練」附解答;各章「問題與討論」供授課教師引導學生討論、互動,或自學讀者歸納整理該章所學,並加以思考、探討,不提供解答。讀者選購時請知悉,出版社與銷售單位均無法提供解答。