協會如何報稅的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

協會如何報稅的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦黃振國寫的 房地合一稅申報.節稅規劃一手掌握(三版) 和楊順復的 勇敢向前:2次成功挑戰金氏世界紀錄:開創人生我有「突破和挑戰的勇氣」!都 可以從中找到所需的評價。

另外網站非營利組織 - 信維會計師事務所也說明:專精非營利組織會計,包含:公司設立、營業登記、記帳、報稅、審計簽證、薪資、 ... 台灣的非營利組織主要可分為財團法人(如基金會)、社團法人(如產業協會)、非法人 ...

這兩本書分別來自永然 和博客思所出版 。

國立陽明交通大學 傳播研究所 林慧斐所指導 樊雪晨的 疫情當前如何買新衣?以延伸整合型科技接受模式 (UTAUT2)探討直播電商的科技接受行為 (2021),提出協會如何報稅關鍵因素是什麼,來自於直播電商、淘寶直播、延伸整合型科技接受模式(UTAUT2)、知覺社會臨場感、直播主信任。

而第二篇論文國立高雄大學 法律學系碩士班 張永明所指導 陳宥瑜的 薪資所得課稅及其避稅反制法制之研究 (2021),提出因為有 客觀淨額所得原則、量能課稅原則、租稅公平、租稅規避、實質課稅的重點而找出了 協會如何報稅的解答。

最後網站台中市稅務代理人協會彙整則補充:稅務代理人協會,中華稅務代理人協會. ... 同年月日下午14時至16時舉辦「110年度綜合所得稅結算申報(含手機報稅服務)講習會」,敬請轉知貴會會員踴躍參加,請查照。

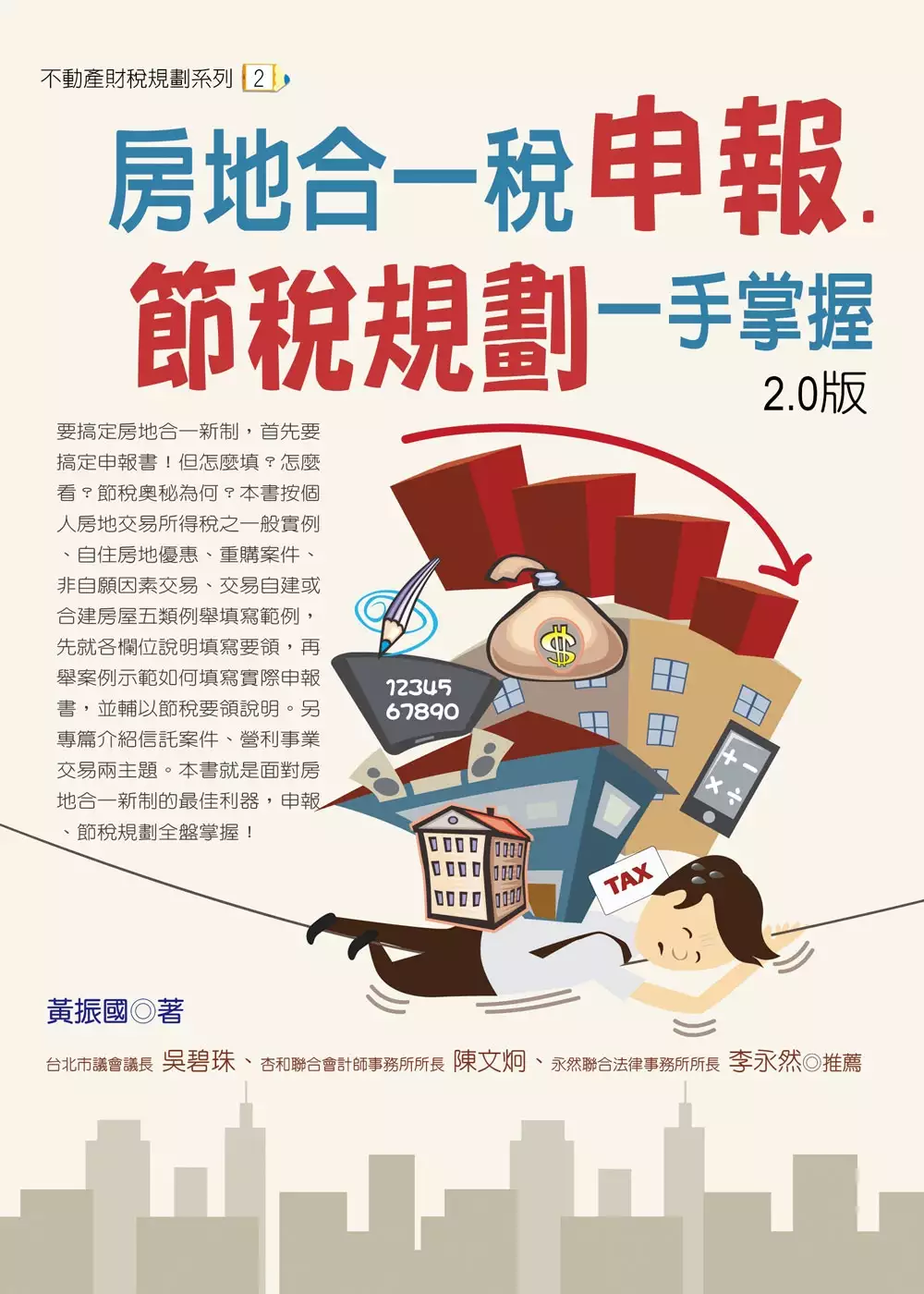

房地合一稅申報.節稅規劃一手掌握(三版)

為了解決協會如何報稅 的問題,作者黃振國 這樣論述:

要搞定房地合一新制,首先要搞定申報書!但怎麼填?怎麼看?節稅奧秘為何?本書按個人房地交易所得稅之一般實例、自住房地優惠、重購案件、非自願因素交易、交易自建或合建房屋五類例舉填寫範例,先就各欄位說明填寫要領,再舉案例示範如何填寫實際申報書,並輔以節稅要領說明。本書就是面對房地合一新制的最佳利器,申報、節稅規劃全盤掌握!

疫情當前如何買新衣?以延伸整合型科技接受模式 (UTAUT2)探討直播電商的科技接受行為

為了解決協會如何報稅 的問題,作者樊雪晨 這樣論述:

自電子商務出現以來,人們一直習慣以網頁圖文為載體獲取信息、實現購物,直到直播電商的出現,提供給人們一種較高社會臨場感的行銷媒介。近年來直播電商發展極快,其使用已成重要趨勢。本研究從行銷觀點,基於延伸整合型科技接受模式結合知覺社會臨場感與直播主信任兩變數,探討影響直播電商科技接受的因素。本研究收集網絡問卷421份,研究發現「績效期望」、「努力期望」、「社群影響」、「便利條件」、「享樂動機」及「習慣」皆對「使用意向」有顯著影響;「知覺社會臨場感」顯著影響「直播主信任」與「享樂動機」;「直播主信任」顯著影響「績效期望」;同時性別對「便利條件」、「享樂動機」及「習慣」對「使用意向」的影響具有調節效果

。研究結果具行銷意涵,賣家可充分運用直播電商高社會臨場感特性,並增加直播的有用性、娛樂性,以提升使用者的使用意向。

勇敢向前:2次成功挑戰金氏世界紀錄:開創人生我有「突破和挑戰的勇氣」!

為了解決協會如何報稅 的問題,作者楊順復 這樣論述:

開創人生我有「突破和挑戰的勇氣」 一個人的一生要怎麼過?有些人光彩耀眼,是屬「登峰造極組」;有些人潦倒困頓,為窮途末路「魯蛇(loser)組」。 是什麼原因,造成生長在同一環境裡的人,有不同的命運?人說:一命、二運、三風水、四積功德、五讀書,而其實影響人一生是思維和想法。 因為有什麼思維想法,就會做出什麼事。做出對的事,就往登峰造極組的彩色人生走;做出錯的事,就會變成黑白的人生。俗話說,種什麼樹,結什麼果,是一樣的道理。對我來說,最重要的思維和想法是「突破和勇氣」。一生之中,不管創業或生活,冥冥之中,這種信念好像左右了我的人生。挑戰金氏世界記錄就是我人生的縮影。人只有敢

於突破現狀的勇氣,才能開創和別人不一樣的人生。 擁有不同思維,開創不同格局,才能創造不同的人生。這中間也充滿了難險,如何務實的勇敢向前,思維的養成是很重要的,這本《勇敢向前:2次成功挑戰金氏世界記錄》,其中的思維和方法,可以給讀者參考。

薪資所得課稅及其避稅反制法制之研究

為了解決協會如何報稅 的問題,作者陳宥瑜 這樣論述:

摘 要 所得稅法第14條第1項所規範之10種所得中,薪資所得堪屬各類所得中涉及最廣及最複雜之稅基,然有關部分特殊薪資所得之認定及課稅問題,為大部分納稅者所無法理解且難以分辨,致所得稅申報時,經常因認定問題產生申報錯誤或短漏報所得額,進而被補稅裁罰。本研究針對了稿費、講演鐘點費、授課鐘點費及員工分紅配股等屬薪資所得部分之認定,臚列了相關財政部所發布之解釋函令加以釐清,以利納稅人於所得稅申報時能明確辨別,而正確申報,避免遭受補稅處罰。 我國個人綜合所得稅稅率最高達40%,雖有助於租稅垂直公平之實現,及達成平均財富政策目標。然高薪資所得者為獲取較高所得所需支付之必要費用,相對於低薪資所得者普

遍較高,立法者基於稽徵成本之考量,及實現稽徵經濟之目的,不分高低薪資所得皆扣除相同之薪資所得特別扣除額,此方式雖符合齊頭式平等,但未符合實質公平原則。故司法院釋字第745號解釋,違反量能課稅原則之客觀淨額所得原則。我國並於2019年7月24日修正公布「所得稅法」第14條及第126條之所謂「名模條款」,增訂薪資所得計算方式可採定額減除薪資所得特別扣除額,或採費用核實減除擇優適用。本文比較我國、中國大陸、日本及德國之薪資所得課稅制度,相對之下,我國稅制可扣抵之項目及金額顯有不足,限制門檻過高,僅能適用於部分高薪資所得,對於中低薪資所得未必合用,故該制度之實行與公眾所期待實現「量能課稅原則」之租稅公

平仍有相當距離。 此外,租稅規避問題為國際租稅上之重要議題,對於境內薪資所得雖有扣繳制度之實施,較能掌握其來源,但還是有租稅規避之問題存在。然對居住者之境外薪資所得卻不易掌握,易造成租稅規避或逃漏稅問題,嚴重影響國家稅收,亦違反誠實納稅義務。然而,由於國內納稅者權利保護之意識抬頭,對於反制避稅制度之推動面臨更大考驗,故納稅者權利保護法(下稱納保法)第7條,除了明定租稅規避之定義外,應以實質課稅原則防杜租稅規避行為。本文探討所得稅法第14條之3及執行業務所得查核辦法第18條第2款所定,有關反制薪資所得避稅之制度、以實質課稅原則填補租稅漏洞之方法及相關建議,以期能減少薪資所得租稅規避之問題。