南山人壽會倒嗎的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

南山人壽會倒嗎的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦王姵文(黑媽)寫的 從扛債人生走向財務自由:5年清掉5千萬債務的3步驟優化理財術 和梁亦鴻的 3天搞懂理財迷思:衝出投資迷霧,提升理財知識,不被產品話術灌迷湯!都 可以從中找到所需的評價。

另外網站你的保險公司健康嗎?OO人壽會倒嗎?快來檢查 ...也說明:金管會宣布接管XX人壽以及標售引發抗爭等新聞讓許多人開始注意保險公司的財務狀況,其實保險公司被接管、併購的情況時有所聞。 像是:. 國華人壽10 年 ...

這兩本書分別來自方智 和寶鼎所出版 。

中國科技大學 建築系 吳東昇所指導 李佳柔的 社會住宅設計影響因子之研究 (2021),提出南山人壽會倒嗎關鍵因素是什麼,來自於社會住宅、無障礙、安全性。

而第二篇論文國立臺灣大學 法律學研究所 楊岳平所指導 周翰萱的 論產金分離與我國金融機構之公司治理 (2020),提出因為有 產金分離、公司治理、金融機構、控制股東、關係人交易、持股透明行動方案、自然人董事、委託書徵求的重點而找出了 南山人壽會倒嗎的解答。

最後網站南山跌至負數黃天牧坦言:還會有更嚴峻的情況>壽險淨值風暴 ...則補充:南山人壽會倒嗎 - 南山淨值大縮水!存金融股怎麼買?國票金魏啟林:挑「這種金控」就對了雜誌聯合新聞網 · 南山人壽淨值慘跌負數! 黃天牧:壽險最壞情況還沒過Yahoo奇. 南山 ...

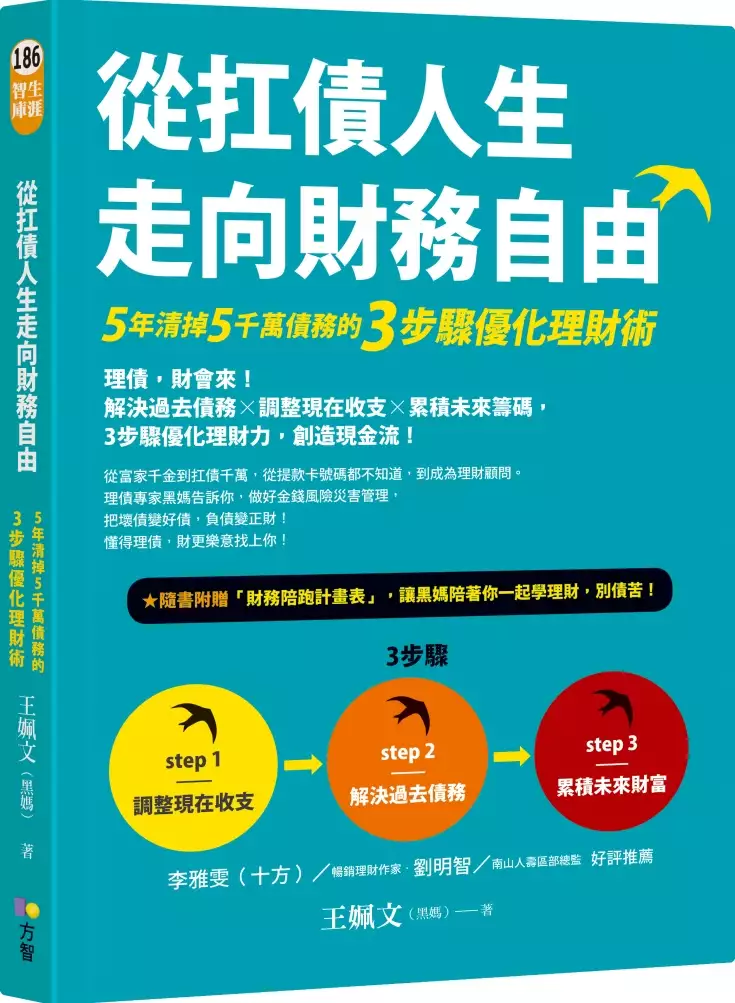

從扛債人生走向財務自由:5年清掉5千萬債務的3步驟優化理財術

為了解決南山人壽會倒嗎 的問題,作者王姵文(黑媽) 這樣論述:

理債,財會來! 解決過去債務╳調整現在收支╳累積未來籌碼, 3步驟優化理財力,創造現金流! ★隨書附贈「財務陪跑計畫表」,讓黑媽陪著你一起學理財,別債苦! ★課程限定!2021.12.31前,憑新書入場,送價值200元7-11禮券(限額199名)。活動詳情請上「黑媽家庭經濟研究所」臉書專頁。 ★李雅雯(十方)/《與家人的財務界線》暢銷理財作家‧劉明智/南山人壽區部總監‧好評推薦! 從富家千金到扛債千萬,從提款卡號碼都不知道,到成為理財顧問。 理債專家黑媽告訴你,做好金錢風險災害管理,把壞債變好債,負債變正財! 懂得理債,財更樂意找上你! 工作

這麼多年,你的錢都到哪裡去了? 抓出財務漏洞,停止無效記帳、苦苦償債,進而開始累積財富! 你的每一個現在,每一次理財決策,都緊繫著過去與未來! 她,曾家住花園豪宅,卻從17歲家道中落開始,經手處理大小債務──母親病倒,家中13間房產全數法拍;出社會多年,仍得靠信用卡周轉,勉力度日;父親離世,留下近5千萬債務,讓她成了背債兒;摯愛的先生猝逝,她連家中提款卡號碼都不知道,後來卻成為合格理財顧問…… 如今年屆中年,她終於穩住人生,走向財務自由。現在她立志以理債經驗與理財專業,幫助人們整頓現在的財務,脫離過去的負債,開始累積未來的籌碼。 ★3張表、3步驟看懂金錢流向,翻

轉負向現金流,打造一生無虞的財務安全網! 20多年來,累積高達數千萬的債務處理經驗,黑媽體悟到債務壓得人生死氣沉沉,但理債理財方法是活的:信用卡不一定只會帶給你債務;買房就有房貸,但房貸其實不只是債;勤跑銀行,可能問到對你更有利的放貸方案;什麼債都沒有,真的就是財務健康?是不是因為恐懼未來,現在才不敢承擔更多責任?為了理想的退休生活,試過各種投資方法,但你的財務安全網真的夠全面穩固嗎? ‧自我檢視3報表,讓你走出「錢到哪裡去了?」的隱形金錢陷阱 ‧全面顧及過去債務、現在收支和未來財富的3步驟優化理財術,建構財務正循環 善用債與財,了解正確的理債觀念與積極安全的理財方法,

你也能從負債開始創造正向現金流,走上財務自由之路。 ★工作這麼多年,為什麼錢都留不住? Step1:調整現在收支 透過自我檢視ABC 3 報表,抓出財務漏洞, 走出「錢到哪裡去了?」的隱形金錢陷阱! →A:關注現金流量──你的財務是否中風了? →B:關心資產負債──你的身價究竟值多少? →C:檢討投資損益──投資這麼多錢,到底是賺是賠? ★你的錢沒有不見! 只是分別跑到了過去的債務、 現在的支出與未來的規劃, 以不同形式融入你的生活! Step2:解決過去債務 從「收入」與「債務支出」的大小關係, 決定你的理債策略,擬定還

款計畫! →收入>債務支出:償還債務+投資理財,別因債少就當溫水青蛙! →收入=債務支出:整合債務+增加收入,有效縮短還款年限! →收入 Step3:累積未來財富 不是人人都能追尋「3年累積1千萬」的退休致富神話, 但你絕對可以做到建構「人生財務安全網」! →你是理財保守派,還是積極派?量身訂製你的理財目標! →建構財務安全網:如何做好財務災害風險管理、準備退休金?

社會住宅設計影響因子之研究

為了解決南山人壽會倒嗎 的問題,作者李佳柔 這樣論述:

臺灣將由高齡社會邁向超高齡社會之際,探討社會住宅之居住環境是否足以因應未來之需求有其時代的意義。本研究就基本的居住、高齡族群身心變化與居住環境、社會住宅及老化概念與社會參與等面向歸納統整出室內、室外居住空間、公共設施、社會參與之影響因子。並將初擬之問項透過專家學者修正後進行問卷預測,再做探索式因素分析以汰除部分問項。正式問卷則以匿名;發放電子式問卷及實體問卷並行之方式調查;對象包含20歲以上之青、中壯年,以及65歲以上可自理之老年人。主要探討青、中壯年族群與老年族群對於公共設施及室內居家環境認知之異同,並提出高齡社會之社會住宅所重視的設計因子,以做為規劃設計時之參考。 正式問卷

之有效問卷共有378份。採無母數統計分析,並以描述性統計分析敘述變項群體特徵、獨立樣本Mann-Whitney U檢定及Kruskal-Wallis檢定。複選題則採用次數分配及交叉分析,藉以探討室內外公設、商業空間,及室內智慧系統選用之關係。 研究結果顯示:男女性在「大門出入口及廊道之安全性」、「裝設或設置無障礙設施設備」、「社會住宅租期、型態」等三構面之認知程度是相同的。而在「社會參與」及「社會住宅居住認知」二構面之其認知程度是有差異的;經檢定後發現女性在「社會參與」及「社會住宅居住認知」等構面,其平均認知程度皆大於男性。 青、中壯、高齡族群在六構面總分量表之檢定結果可看出漸進顯

著性(雙尾)之值。研究顯示:青、中壯、高齡族群在「大門出入口及廊道之安全性」、「裝設或設置無障礙設施設備」、「社會參與」及「社會住宅居住認知」四構面之認知程度是相同的。而在「社會住宅租期、型態」構面,經統計,其認知程度是有差異的。 受試者認為最受喜愛之室外休閒公共設施項目依序為「活動廣場」、「公園」、「休閒步道」、「花園」、「草坪」;而室內之休閒公共設施項目則為「交誼聽」、「健身中心」、「閱覽室」、「多功能室」而「活動中心」及「親子空間」則並列第五;商業空間項目前三名為「便利商店」、「小型超市(包含生鮮蔬果)」及「洗衣/烘衣店」。社會福利設施項目則為「老人日照中心」、「托幼中心」與「幼兒

園」。智慧系統最受喜愛之依序為「瓦斯偵測」、「遠距居家照護系統」及「防跌倒系統」。

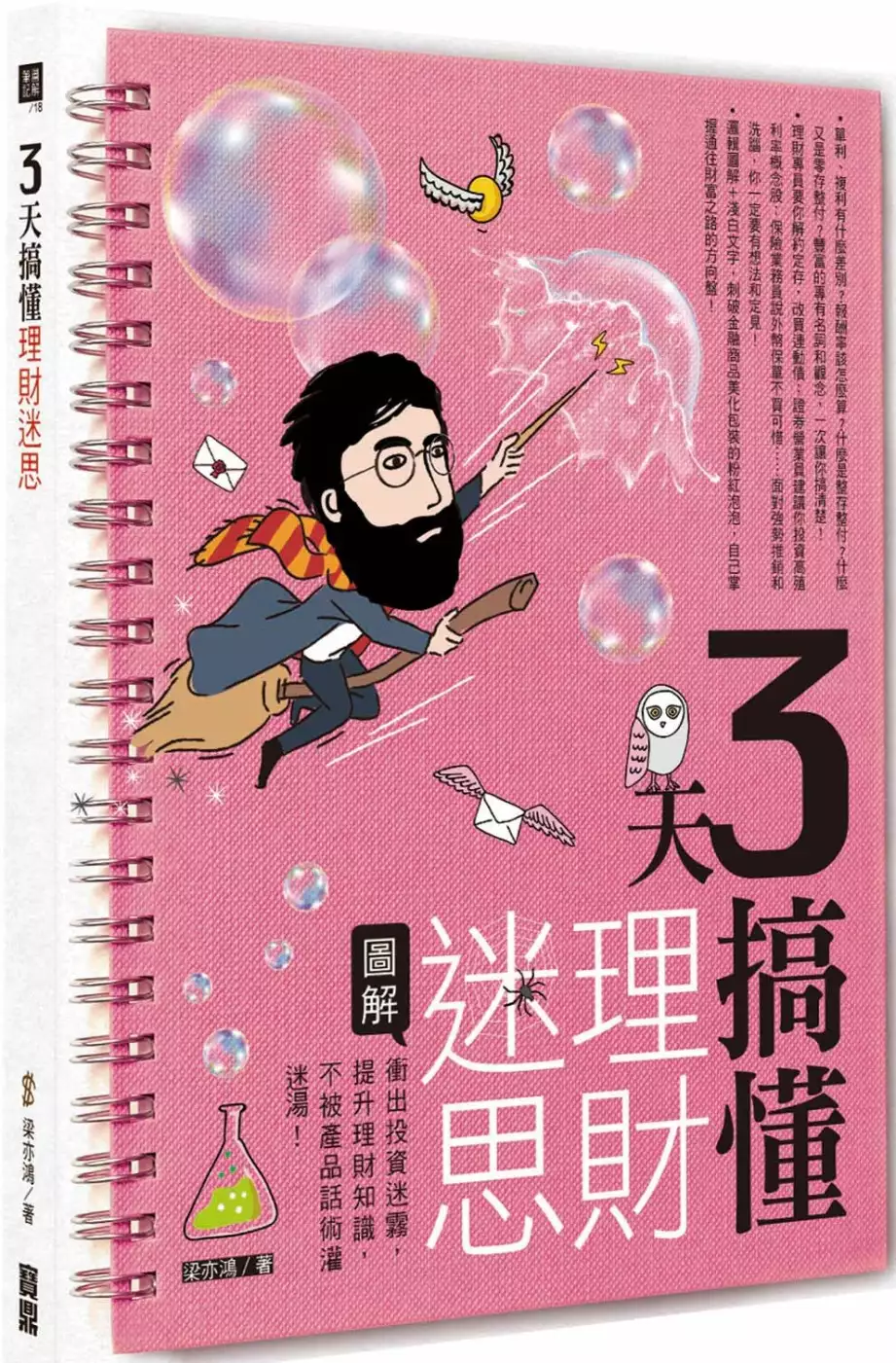

3天搞懂理財迷思:衝出投資迷霧,提升理財知識,不被產品話術灌迷湯!

為了解決南山人壽會倒嗎 的問題,作者梁亦鴻 這樣論述:

現在利息那麼低,解約定存改買連動債之類的金融商品比較划算? 企業買回庫藏股,要跟嗎?庫藏股真的是公司護盤萬靈丹? 高殖利率概念股讓你閉著眼睛賺不停? 看空市場買反向ETF 就對了? 投資型保單是讓你進可攻、退可守,還是讓你進退失據? 銀行存款利率屢創新低,通膨也讓你手上的錢愈來愈薄。想把辛苦省下來的存款拿來投資,靠理財商品錢滾錢是可靠的方法之一。可是,你有沒有想過,你接觸到的銀行理專、證券公司營業員、保險公司營業員,所推薦的商品是真正符合你的需求,還是為了滿足他們的業績目標? 《3天搞懂理財迷思》內容劃分為三大部分,包括銀行端、

證券公司、保險公司,一次破解多項投資理財商品的包裝話術與計算方式,幫助你診斷本身真正的需求,判斷金融商品的實際收益與好壞,做好最符合你本身需求的理財規畫! 本書特色 1. 銀行、證券公司、保險公司金融商品,買賣停、看、聽!一問一答方式,讓你徹底搞懂金融商品投資眉角,不被推銷話術灌迷湯! 2. 簡單說明各項專有名詞,打好基礎。先看懂金融產品說明的玄機,才知道如何分析利弊、拆解招數,走出投資誤區。 3. 完全圖解!將投資關鍵全部記下來:把複雜的觀念簡單化、視覺化,不死記硬背,自然而然融會貫通!附有總結筆記,讓重點容易理解、容易記憶。

4. 專為金字塔頂端客戶投資操作的梁亦鴻老師親自跨刀授課:精心規劃3天課程,不必花時間出門上課,教你如何觀察投資地雷,自己做自己的理財顧問!

論產金分離與我國金融機構之公司治理

為了解決南山人壽會倒嗎 的問題,作者周翰萱 這樣論述:

金管會自2007年力霸集團弊案發生後,即確立產金分離為我國金融監理政策,近來亦積極推動多項改革措施,甚至以產金分離為由駁回產業投資金融業之申請案。雖然我國金融法規已就金融業大股東適格性、金融業投資產業以及產業與金融業之董事長及總經理相互兼任進行規範,惟產業與金融業仍能透過其他方式成為關係企業,達到實質產金混合的效果。以我國金控與銀行為例,其大股東多以一集團同時經營金融業與產業,兩者在股權結構上呈現類似兄弟公司之關係。本文分析美國與德國之產金分離法制後,發現產金分離並非金融監理之鐵律,而應由各國主管機關依其國家之經濟及市場特性,制定合適的產金分離或產金混合政策。基於我國產金分離政策係以防免利益

輸送為目的,且考量我國金融機構之股權結構特性,本文建議應強化關係人交易規範,並保留產業成為金融業大股東之可能性,以建立公司控制權市場、改善少數控制股東結構及引進市場監督力量,藉此提升我國金融機構之公司治理。本文並進一步檢討現行產金分離相關規範,同時提出產金混合下之配套措施,以期為我國產金分離政策提出不一樣的觀點。