商業保險公司的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

商業保險公司的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦項莉寫的 中國重大疾病醫療保障理論與實踐 和李柏泉的 怎樣買長照險:一本長照存摺保幸福指南都 可以從中找到所需的評價。

這兩本書分別來自科學 和元神館所出版 。

亞洲大學 經營管理學系碩士在職專班 詹雅嵐所指導 張展帆的 以UTAUT探討消費者對保險業遠距服務使用意圖之研究 - 以台灣N壽險公司為例 (2021),提出商業保險公司關鍵因素是什麼,來自於整合型科技模式、保險業、遠距服務、使用意願。

而第二篇論文大葉大學 企業管理學系碩士班 龐畯菱所指導 Maitsetseg Davaasuren的 保險政策影響顧客滿意度與忠誠度之研究-以蒙古公司為例 (2021),提出因為有 索賠系統、網頁設計、服務質量、客戶滿意度、客戶忠 誠度的重點而找出了 商業保險公司的解答。

中國重大疾病醫療保障理論與實踐

為了解決商業保險公司 的問題,作者項莉 這樣論述:

《中國重大疾病醫療保障理論與實踐》從重大疾病患者疾病經濟負擔出發,在借鑒國外經驗的基礎上,理論聯系實踐,分析我國重大疾病保障制度籌資、補償、支付和管理中的關鍵問題,從公平和效率角度評估實施效果,為科學地制定大病醫療保險補償方案和重大疾病醫療救助方案提供了操作性的方法。《中國重大疾病醫療保障理論與實踐》把我國正在全面鋪開的大病醫療保險制度和重大疾病醫療救助制度有機融合,突破了以往局限於單一醫療保障制度的局限,以往注重全人群醫療保障制度的局限,視角新穎,對於完善大病醫療保險和重大疾病醫療救助,改善健康公平提供了理論和實踐依據,彌補了目前國內大病醫療保障制度相關著作缺乏的問題。《中國重大疾病醫療保障

理論與實踐》是國家自然科學基金71203068「中西部地區農村居民重大疾病經濟風險模型及保障效應研究」和71573095「基於UHC視角的大病醫療保險補償模式動態優化及基金支出規模研究」的成果。 第1章 典型國家重大疾病醫療保障制度發展及現狀11典型國家重大疾病保障制度現狀及發展趨勢1.2典型國家重大疾病醫療保障制度特點分析及啟示參考文獻第2章 我國重大疾病患者醫療服務利用及疾病經濟負擔2.1重大疾病患者醫療服務需求及利用2.2重大疾病患者醫療費用及補償狀況2.3新農合大病患者住院保障水平影響因素分析2.4重大疾病患者疾病經濟負擔2.5討論與思考參考文獻第3章 我國重大疾病

病種保障模式及分析3.1重大疾病病種保障模式實施現狀及效果分析3.2慢性病門診統籌實施現狀及改善分析3.3重大疾病病種保障模式公平性及發展趨勢參考文獻第4章 我國大病醫療保險制度籌資與補償4.1大病醫療保險籌資4.2大病醫療保險補償模式4.3典型地區大病醫療保險評估分析4.4典型地區貴州省L市大病醫保實施情況及效果分析4.5大病醫療保險支付方式改革參考文獻附錄各省大病醫療保險籌資與補償政策第5章 我國大病醫療保險組織與管理5.1大病醫療保險定點醫療機構管理5.2大病醫療保險提高統籌層次的公平性——典型案例分析5.3大病醫療保險經辦與管理5.4商業保險公司經辦大病醫療保險的典型案例分析——以L市

為例參考文獻附錄1各省大病醫療保險統籌層次與商保公司經辦情況附錄2商業保險機構參與大病醫療保險的典型地區介紹——以某省L市為例第6章 構建適宜的大病醫療保險制度6.1大病醫療保險籌資水平預測6.2構建大病醫療保險適宜的補償模式6.3構建適宜的大病醫療保險管理模式參考文獻第7章 我國重大疾病醫療救助7.1國內外重大疾病醫療救助對象界定及救助現狀分析7.2重大疾病醫療救助關鍵問題討論7.3重大疾病醫療救助實證分析7.4長陽多層次重大疾病醫療救助體系參考文獻第8章 構建適宜的重大疾病醫療救助制度8.1典型地區重大疾病醫療救助經驗及借鑒——以廣州市為例8.2科學確定重大疾病醫療救助對象8.3重大疾病醫

療救助籌資水平預測8.4如何科學制定重大疾病醫療救助方案8.5重大疾病醫療救助與基本醫療保險和大病醫療保險有效銜接參考文獻附錄1廣州市醫療救助辦法簡圖附錄2廣州市醫療救助辦法

商業保險公司進入發燒排行的影片

#投資斷捨離#極簡投資

用不到的物品要做斷捨離,賺不了錢的投資標的也一樣,需要定期盤點出清,根據自身的投資策略以及資產,把不在適合你的標的都賣出吧~畢竟投資標的不是黃金,不會越放越值錢,只要發現這支標的違反你的原則,或是這家公司體質已經不行時,就該當機立斷儘早賣出,而不是放著變壁紙呦~

如果喜歡這個頻道別忘了訂閱❤️

---

time code:

00:00大家好~這次要來聊聊投資原來也要做斷捨離?

01:28檢視你的投資組合

03:57投資斷捨離的方法?

06:19蕾咪的小建議

08:07蕾咪想知道~你做過投資斷捨離嗎?

---

可以看到更多的蕾咪~

訂閱蕾咪PressPlay專業知識服務→ https://app.pressplay.cc/CFP

想看蕾咪IG限時動態→ https://www.instagram.com/ramihaha/

想找蕾咪FB留言聊天→ https://fb.com/ramihaha.tw/

觀察蕾咪旅遊部落格→ https://ramihaha.tw/

---

可以看到更多影片!

【理財教學】賺超過薪水?邁向財務自由!被動收入與主動收入差在哪?

❤ https://youtu.be/JeblgTqh_J0

【投資教學】買進就下跌、股票被套牢怎麼面對?基礎3種投資策略解密!

❤ https://youtu.be/XHQ52YkGcOo

【理財教學】保險原來這樣買?我適合哪種保險?基本保險觀念剖析!

❤ https://youtu.be/dDb2ROuaLB8

【理財教學】擺脫月光族!SOHO族、自由工作者必看3招理財術!穩定收入又能加薪!

❤ https://youtu.be/BOWf0hpBh7U

【投資教學】美股投資選股策略快速教學,4本經典好書入門推薦!

❤ https://youtu.be/JGT-jUj4cL4

歡迎有更多的理財問題,可以留言跟我說,

我會挑選適合的問題,錄製更多教學影片囉!

希望從這理財的小小習慣去改變我們彼此的生活啦!

歡迎訂閱蕾咪的頻道喔:)

※這不是商業影片! ^^

※This is NOT a sponsored Video.

以UTAUT探討消費者對保險業遠距服務使用意圖之研究 - 以台灣N壽險公司為例

為了解決商業保險公司 的問題,作者張展帆 這樣論述:

全球自2020年開始,新冠肺炎(COVID-19)肆虐各地,人們生活習慣丕變,許多必須面對面處理的商業模式也跟著有所不同,保險業即是其中一環。過往基於道德風險與個人機密必須親視親簽的投保方式,隨著防疫規定而產生變化,消費者不再需要與業務員面對面的親自簽名,投保資料也可以藉由安全的加密網路上傳至保險公司,這是目前最新型態的保險業遠距服務方式,消費者只要在電腦或行動裝置前就可以完成投保和保險服務。然而並非所有保險準客戶都熟捻電腦的操作環境,更有許多消費者不信任電子投保可能產生的後遺症。 本研究以整合性科技接受模式UTAUT(Unified Theory of Acceptance and U

se of Technology)探討商業保險公司未來的服務方式,特別是指南山人壽保險遠距服務對民眾的使用意願。本研究使用問卷調查使用南山人壽遠距服務的消費者並加以分析,從而得知保險消費者對南山人壽保險遠距服務的使用意圖。從研究結果得知消費者認為保險公司所提供的遠距服務易於使用,其對於使用意圖與使用行為亦有正向影響。因此本研究認為,保險業的遠距服務提供給消費者另一種服務選擇,因此亦同時有提昇保險公司與業務員的服務品質的效用。

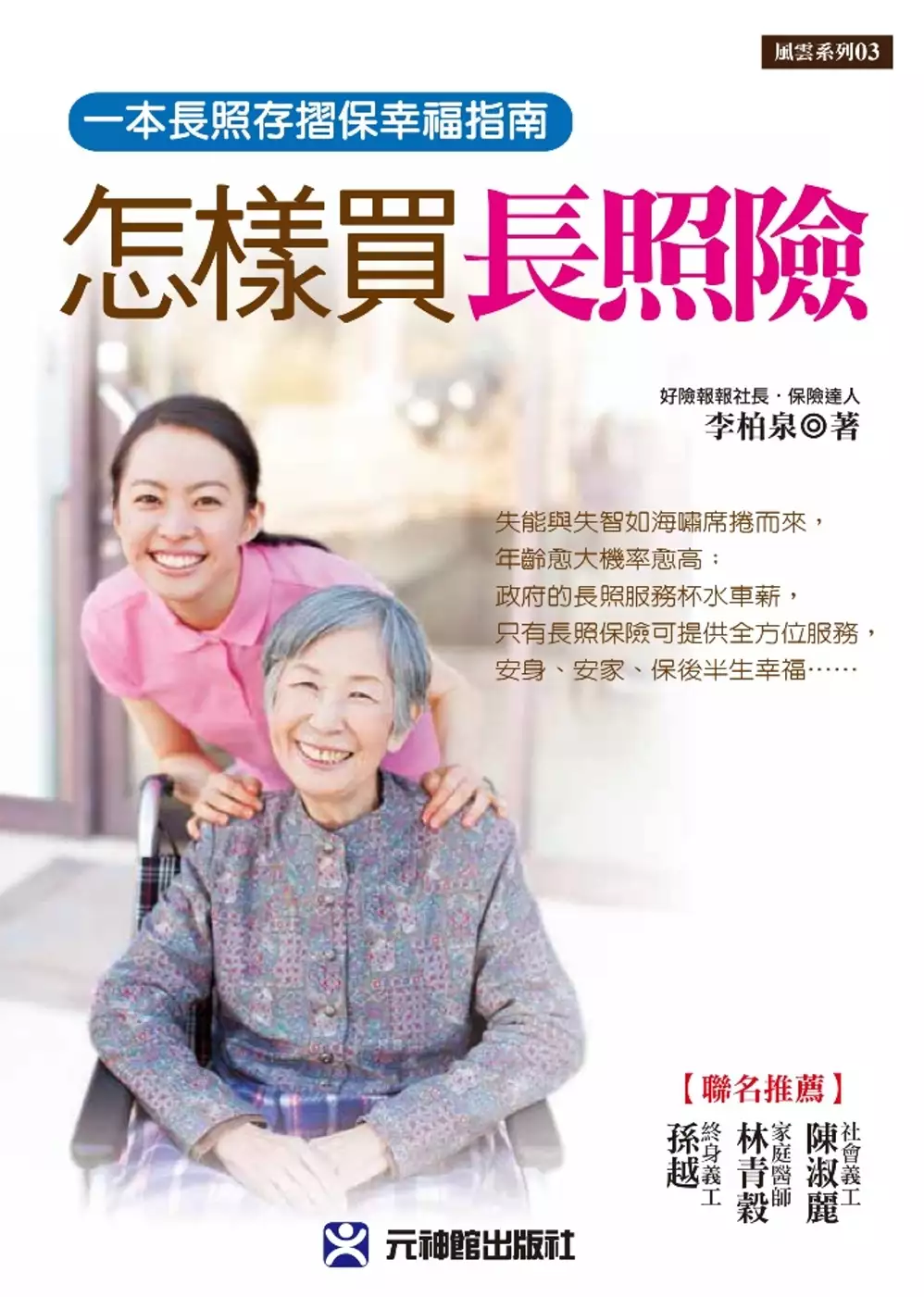

怎樣買長照險:一本長照存摺保幸福指南

為了解決商業保險公司 的問題,作者李柏泉 這樣論述:

失能與失智如海嘯席捲而來, 年齡愈大機率愈高; 政府的長照服務杯水車薪, 只有長照保險可提供全方位服務, 安身、安家、保後半生幸福…… 買長照險不能只看保費與理賠 國內領到身心障礙證明者已超過115萬,其中57%發生在18~64歲的青壯族群。而失能、失智長者更高達46萬,佔老年人口16%以上;這個比例還會持續增高,估計到民國120年,需要長照的年長者至少95萬名。 根據美國政府的調查,該國超過70%的65歲以上老人都希望有長期照顧服務,以協助解決日常生活困難;同樣,我國也有超過七成的人希望政府開辦長期照顧保險。美國沒有強制納保的長照保險,我國則可能要到

109年才開始,那該怎麼辦?難道有壽險、健康險就夠了嗎?長照險、特傷險、殘扶險又是什麼?若缺乏長照相關保險,不僅需要被照顧的人沒有幸福保障,青壯者也無法安心打拼。 本書作者研究國內外各種長照保險四年,建議規劃長照保險需注意五件事: 算好要花的長照費用、了解商品(保險)保障、現在就行動、一次買足,以及找真正行家幫忙規劃等。買長照險不能貪「便宜」,也不能只看「好賠」!務必要有所準備、多比較,才能掌握幸福!這是國內第一本細細談長照保險的書,乃老齡社會自保秘笈,非常值得一看。 作者簡介 李柏泉 國立師範大學法學碩士 世界新聞專科學校畢業 曾任新聞記者、市議會、立法

院助理、國家衛生研究院公共事務室主任、 台灣警察專校講師 ■現任 壽險公司專職業務主管、壽險顧問 臉書粉絲專頁好險‧報報社長 專門提供穩健理財儲蓄、退休財務與老化照顧解決方案的專家 專長規劃健康險/長期看護險/癌症險/投資型保險/儲蓄保險/年金保險等, 現專推「長期照護保險」 推薦序:生命如時序,四季皆可展其美!…孫越 003 推薦序:從好命中年到好命老年 …………林青穀 006 自 序:長照險買對就有用…………………李柏泉 009 前 言:為什麼需要準備一本長期照顧存摺?…018 第一章:失智、失能如海嘯席捲而來………………022 一、名

人與失智症 二、失能更嚴重,不可輕忽 三、失能又失智 失能、失智海嘯會造成哪些衝擊 可能衍生嚴重的家庭問題 1.不是人人可以中斷職涯 2.人多好辦事,人少壓力大 3.職場發展受限,未婚、最孝順者「就是你」? 4. 獨木難撐巨廈、壓力大造成悲劇 5.患者病情改變,照顧者再也無法忍受 6.照顧者與病人同歸於盡 誰知道照顧者的痛苦? 第二章:搶救我們的幸福 —政府為何要推長照政策?………………043 為何新舊政府均要推長照政策? 一、國人失能、失智的比例快速增多 二、老化與少子化衝擊 三、小家庭為主,勞動人口負擔日益加重 四、青壯年低薪、失業或職傷失能 需要長照者可能面臨哪些問題 —什麼情況才需

要被長期照顧? 有伴無伴到老,都需要長照 勞保薪資過低,失能給付杯水車薪 社會處在壓力鍋狀態,每個家庭隨時被爆鍋蓋 劉香蘭博士的研究案例 第三章:怎樣才算是失能或失智 —認識擊倒國人健康的兩大殺手……069 一、認識失能 二、認識失智 從電影談阿茲海默症 「我想念我自己」Alice失智症狀總整理 罹患失智症的十大警訊 國內失智專家提出的失智憂慮 第四章:需要被照顧時,該如何準備?………087 一、先知道被照顧要花多少錢 1、在宅安養(居家式) 2、社區安養(社區式) 3、機構安養(機構式) 二、從社會福利、社會保險找資源 1、既有社會福利 2、既有社會保險(以健保與勞保為例) 三、政府

長期照顧政策為何? 1.長照十年 2.長期照顧保險法草案 全民長保會不會是「五分之一碗陽春麵?」 3.指定稅收補助制 四、設算長照需要多少財務準備 1.退休前發生長照需要時 2.退休後發生長照需要時 第五章:完整認識長照險、類長照險和殘扶險 …117 一、長期照顧保險:保障失能、失智的保險 政府鼓勵投保的險種:長照險 有保障到癡呆就是最好! 二、類長照險:特定傷病照護保險 三、殘廢照護保險:保障失能後生活、健康照護 一句話詮釋什麼是殘扶險 誰適合投保殘扶險? 什麼原因造成身心障礙? 常見那些身心障礙呢?勞保,保障了什麼? 殘廢表有那些類別? 常見造成一到六級殘廢的傷病有那些? 發生事故後,

何時診斷、理賠? 從各種常見傷病來認識殘扶險理賠 關於殘扶險的疑義與想像 第六章:聰明選購保險 —保障到失智,該如何選擇合適保險?…171 一、新版長期照顧保險確定給付失智 二、特傷險保障特定失智症 三、殘扶險處於保障不明確狀態 (1)掌握四大原則,選對生活、健康長期照顧保險 (2)投保前準備 (3)投保中注意事項 (4)以後用到時要怎麼理賠? (5)主要商品各種面向對照表 (6)這樣買長照險、類長照險最有保障 (7)選擇可信賴的資深、專業保險業務來規劃 結語:為自己、家人的幸福早做準備 附錄1:長期照顧保險單示範條款條文………208 附錄2:傷害保險單示範條款…………………218 附

錄3:失能量表………………………………233 附錄4:巴氏量表………………………………234 附錄5:臨床失智量表…………………………236 附錄6:簡易智能評估表MMSE…………………238 推薦序 生命如時序,四季皆可展其美! 終身義工 孫越 1989年,在董氏基金會「只見公益,不見孫越」記者會上,我宣布從演藝工作退休,終身做義工。照理說,我人生看過太多生老病死、喜怒哀樂,又有信仰,內心應該夠堅強了吧! 那是固定每週一次的探望,在醫院一床一床的關懷、聊天,再為他(她)們一起禱告。有的病患好了,出院了,我為他高興,有的是舊病復發,我們也就像老友重逢,多聊上幾句

。還有的是剛住院不久,看我站在他(她)面前,顯得有些不自在,這些都是時常會有的事。 有一天,又到了週四,我出現在這些愛滋病患眼前,一個一個病房,一個一個病床的去為他們祝福禱告,可是,這次在我進入第三間病房,推門看到的第一床,那位我熟悉的病患,心中一驚,怎麼才一個禮拜不見,他竟變得兩手潰爛。當時我的人雖往他的方向走,但我的心卻好像要往後退,不想親近他。 最後,我不但站在他面前,而且用手擁抱他,我反而以更長的時間在為他禱告,在禱告中我不但求神憐憫,求主醫治,我更為我的膽怯求主饒恕。 在回家的公車上,極為難過,一個做公益多年的我,怎麼還會有如此的軟弱?下車後,我未直接回家,我走進了

一間附近的教會,我請那位張牧師為我今天的懦弱,不敢面對這位病患,求主改變我。 這件事,對我日後面對許多病患的幫助很大。 做了這麼多年的義工,遇到許多家庭因為急難、重病而陷入黑暗。三十多年前,我就曾經看見路邊坐著一位病容滿面、愁苦哀泣的人,我當時走到這位先生的面前,他警覺的側過臉來怒目對我說「看什麼?」我不由自主的向前扶著他的肩膀,許久之後,他哭著跟我說:洗腎,洗掉了他兩棟房子!我竟無奈地聽著......。 在我們國家的健保制度照顧下,這些事得到了幫助,我們當該感恩。然而,當我們活得更長壽後,新的問題緊接而來。11年前,我義不容辭接下天主教失智老人基金會失智篩檢的代言工作,因為

失智症患者,造成許多家庭困擾,大多數人缺少這方面的常識,若能及早發現,儘早治療,可減少許多不必要的麻煩。 我們都會老,當老的時候,多半子女也都已進入了中年,這些中年人,不只是上有父母,還下有子女,再加上工作上的壓力,往往無法全心、全時的照顧老人家。所以,今天的老人,要多多諒解現實狀況,未來會變老的中年人,子女比我們這一代要少,更得早早未雨綢繆。政府能做的一定會盡量做,不夠的我們自己幫自己。 柏泉夫婦從他們年輕時我就認識,一個在民意機關工作,一個在公益團體服務。後來他從事壽險工作,認真的深入了解政府正在規劃的長期照顧服務,推廣保險的功能。因為是業務人員之故,人們有時候會因為銷售而心生

排斥。當他說,如果把它寫成一本書,無關推銷,會不會更好呢?於是,我答應寫序,也藉這個機會回顧一下過去的事。 吸了37年的菸,儘管在決定終身做義工前,就把它戒掉,但還是對身體造成難以彌補的傷害,體能每況愈下,多走一點路就氣喘如牛。原以為是氣喘的老毛病,後來診斷才知那是慢性阻塞性肺炎(COPD)。這種慢性肺病急性發作起來,出入醫院不在話下,慢性地折磨自己,更帶來家人的擔心和照顧上的負擔。所幸戒菸得早,至少是在幫助自己,活得更久,讓公益生命更長久,同時,看著子孫綿延、幸福安康,家人少些心裡擔怕。 除了改掉傷害健康的壞習慣,我們老人家應該多走走、多看看。現在臺灣到處設立了許多為老年人服務的

機構,如「社區大學」,各社區的「圖書館」及各種才藝班等等。人老了,要先走出自己的落寞心情,除了體諒子女的辛苦及親友的逝去外,更重要的是去享受自己的夕陽人生。 謹以「生命如時序,四季皆可展其美!」這句話祝福大家。 從好命中年到好命老年 林青穀 醫師 當了三十多年的家庭醫師,承接著一代又一代家庭的健康守護,除了醫病診治外,我也常年投入關注民間的家庭及健康保健工作,提倡要活得健康、活得快樂,還要活得有保障。因此從配合台灣癌症基金會的癌症預防推廣工作、關心睡眠障礙民眾的健康與問題解決,到擔任台灣FOCUS愛家協會理事,致力推動家庭教育工作,我越來越體悟人的一生到老,不僅要學會樂活、自主

健康管理,還要學習為自己規劃好保障。 當家裡有需要長期照顧的配偶或長輩,甚至因其失智、失能,需要隨侍在旁,照顧者生活的自由及睡眠的充足,常會變成奢侈,再加上得不到肯定及分憂解勞,甚至得面對經濟殘酷的壓力,很容易在惡性循環中,照顧者的身心常陷於失衡,等到受照顧的家人辭世,原來的照顧者常就變成了被照顧的對象了。有一項來自民間團體的調查發現,若家中有需長期照顧者,負責照顧的人照顧年數平均長達10年。2011年家庭照顧者關懷總會調查結果也顯示,負責照顧的人只有2成能夠連續睡眠超過4小時,有8成的人無法安心入睡,因為要應付隨時的需要而醒來,其中1成8的人需要藉由輔助藥物入睡。甚至因為精神、體力的壓

力負荷過度,讓我們經常性地從報章電視報導中,看到受不了壓力的人因而自殺、或是親手結束被照顧家人的生命,留下令人唏噓的憾事。 長期照顧的問題,在長期照顧服務法的通過,以及專屬機構的成立後,已經成為台灣社會人人需要進一步了解、思考,並做好準備的人生功課了。本書作者-我的妹夫柏泉,他以近幾年長照悲劇的一連串新聞故事,整理出家庭發生長照問題時所會遭遇到的種種困難,進而提出在目前老化、少子化的社會,中年人所遇到的難題將比現在受照顧的長輩更嚴重,主要的癥結是政府能提供的援助太少,在經濟開銷的衡量下,選擇自己照顧,終年難以喘息,且常離開職場,收入頓失、往後更難返職。 柏泉過去從媒體、國會出身,長

期關注公共民生政策,更常發文以言真相與公義,看見政府提出的長期照顧政策,卻依然無法解決多數家庭要面對的壓力與問題,柏泉於是開始埋頭精研長期照顧議題,經過深度的瞭解及各方的資料收集,提出個人應積極性地爲長期照顧需求做好準備,除既有政策外,更應輔以商業保險,才能有足夠的保障。尤其政府長照政策走向社會福利,著重在支援經濟弱勢的家庭,對中產階級家庭幫助非常有限。柏泉所提出的整合社會福利、社會保險資源,以及商業保險經濟補償方式,不僅客觀、中立,內容並有各種商業保險的詳細特性分析,幫助民眾及早開始為老年生活作好經濟、照顧的保障規劃,也預先做好家庭經濟準備。 作爲一位資深家庭醫學專科醫師,多年來陪伴許

許多多的家庭成長、茁壯、以及老化,也看到了每個階段中,每個人所面對的挑戰與壓力。縱然我們無法決定未來會發生的事,但是,清楚了解自己未來必然的需要,提早做準備,卻是一份給家人的最好禮物與照顧。我在2012年出版的「好命中年」一書中也同樣提到,人到中年,身上各種角色彼此衝突,會把人卡住、動彈不得,所以要懂得思考、調整,並提前作準備,好讓自己活得自在、健康、有保障。 從好命中年出發,參考柏泉的好書-「一本長照存摺保幸福」,事先做好充足的準備,讓自在、幸福一直延續到老年,不管生命如何、人生如何,我們現在是可以再多做點準備,好讓全家人一輩子好命,您說,對嗎? 林青穀 醫師 林青穀家庭醫學科

暨精神科診所院長 台灣FOCUS愛家協會理事 台灣睡眠障礙協會理事長 台灣癌症基金會顧問 自序 長照險買對就有用 當醫生的人,對病人生老病死殘、生離死別感受比一般人強烈許多。當老師的人,對學生貧富貴賤、成績落差的感受比一般人深刻無比。做保險的人,對人們風險來臨之際,沒有適當的保險傍身,以致散盡家財,往往比許多人更加唏噓嘆息。 我們常常在報章雜誌、電視網路看到形形色色的悲苦消息。以前,沒錢治病吃藥的新聞屢見不鮮,這幾年來,長照悲劇的消息此起彼落,總是教人不忍卒睹。 政府有各式各樣社會福利,有照顧長照家庭的長照十年計劃,何以那麼多人享不到應有福利,受不到該有

照顧? 健保制度讓多數人醫療人權得到維護,不因貧賤貴富而喪失醫療人權。但因為種種原因,因為家人失能失智,竟讓窮困的家庭更加窮困潦倒,更讓原本小康幸福的中產家庭,一夕間墜落貧窮階級。 因為從事專職壽險顧問,到處推廣保障觀念,幫人規劃合適保險,既有胸懷助人使命,也更有機會接觸到社會各個角落的小人物悲歡離合,夜闌人靜之際,總會反省自己做得還不夠多,不夠義無反顧。 保險是社會安全網中非常吃重的角色,是家庭經濟安全中非常有用的支柱。我們的社會保險除了勞工保險、軍公教人員保險、農民保險、全民健康保險,還缺了一塊保障失能失智的長期照顧保險。但政府的財政能力終究有限,社會保險的保障難能

周全,有賴每個家庭、個人平時的準備應付風險突然來臨。購買商業保險是運用以小撐大的槓桿原理,不需要時間積累就能實現的準備工作。 關於保險,國內近10年間保險商品發展風起雲湧,呈現了兩件劃時代的特色: 一、保險商品越來越多樣,滿足家庭與個人不同階段的需要。 二、保險設計趨向複雜,條款規範越來越詳盡完善。 這些走向,讓保險從業人員的挑戰日益變大,需要加快學習新知的腳步。對有興趣的保戶來說,需要花更多時間與精力詳加了解。 因為商品多樣、複雜,保戶未必有足夠時間深入了解不同商品的好壞優劣,仍然仰賴保險從業人員的推薦。有時候,保險從業人員自身鑽研不夠,可能誤導保戶;

保戶可能因為銷售話術、市場一窩蜂買氣,購買了不符自己需要的保障。 作爲一位這段期間目睹劇烈轉變的從業人員,除了心存感謝有機會躬逢其盛,也要謙虛面對事實:我們永遠所知有限,比不上這世界蒼海之一粟;我們永遠跑得不快,比不上這時間飛快的消逝。 如果,我沒有從事過新聞工作,我不會養成從繁雜資訊世界蒐集、組織、文字表達的能力。 如果,我沒有在國家最高醫學研究機構與醫生科學家一起工作,我不會學到認識科學與醫學研究的方法。 如果,我沒有擔任保險業務員,我不會知道原來保險易入門、難出師,不會有機會結合以前的技能,將對政府長照政策與商業保險的研究心得,寫下這本書。 有空時

到圖書館、書局逛逛,可以輕鬆找到無數醫學、保健的圖書。這幾年長期照顧成爲輿論話題,出版界出現了許多探討失智的書籍,從為什麼會失智,如何預防失智,到照顧失智家人的喜怒哀樂經驗談。但,你很難找到專門告訴人如何面對需要被長期照顧時的財務需要,和如何找到合適的商業保險來彌補財務缺口。 本書的內容多半來自103年起,在我的臉書粉絲專頁「好險。報報」,在網站部落格「好險在這裡」陸續發表的文章、專論,重新賦予靈魂後,血脈一以貫通。在這本書中,用各種政府統計、個人銷售實務經驗累積,提供讀者認識政府長照政策的重點,好處與壞處,建構長期照顧財務準備的原則,選擇商業保險補足缺口的方法。全書不提及任何商業保險

公司,完全沒有商業色彩。 感謝元神館林社長鈴塙學長的賞賜與鼓勵,沒有他的牽成和耐心等候、殷殷叮嚀,本書早就拋在我忙碌的業務行程之後,遺忘於幾百GB的電腦檔案裡。 誠摯盼望,對想要著手長照準備的人,本書讓你解惑,買對你需要的保險,從此擁有一本幸福久久的長照存摺。 為何新舊政府均要推長照政策? 現在民進黨政府上台,決定籌措400億資金投入長期照顧,結果如何還不得而知。為什麼「長期照顧」這麼重要,政府要卯力推展長照政策呢?原因不外以下幾點: 一、國人失能、失智的比例快速增多 可以想像一下:當一個人既年老又體衰,出入靠輪椅、助行器,日常生活需人幫忙打點,嚴重些時只能鎮日躺臥,這時候,

金山銀山都不重要了,能夠維持尊嚴最重要,其次才是希望擁有幸福。 腦中風、糖尿病、重要器官失能、老年癡呆是年長者最常遇上的健康麻煩,往往失去自理全部或部分生活能力,需人從旁照顧生活。 到104年,政府統計全國有76萬名失能人口,65歲以上老人48萬人。老年化加速,114年65歲以上老人將佔全國人口比例20%,失能人口加速倍增。到120年,預估120萬失能人口,老年人就佔其中95萬人。 相對於失能,失智就像無形的殺手,悄無聲息地來襲,帶給家人更複雜的照顧難題和更長的照顧時間。 失智會跟失能一樣多嗎? 大部分人很容易只記得失能問題,不經提起,常常忘了另一個嚴重問題:失智。不說不知道,說了嚇了一大跳!

左側條圖代表失能,右側條圖代表失智。 左側條圖,衛福部統計,104年失能人口有76萬人,到民國110年會增加到89萬人,到了民國120年,失能人口飆破120萬。 但這些數字沒有劃分屬於身體上的失能還是精神上的失能(失智),讓國人誤以為「失能」才是最嚴重的問題。 右側條圖,是衛福部委託台灣失智協會調查研究所得,103年全國失智人口約24萬人,到民國110年增加到32萬人,民國120年激增到48萬人。 假設,左側條圖失能人口數,包括了右側條圖的失智人口,那麼,可以下一個結論:失智人口在全部失能失智人口中約佔三分之一,失智人口增長速度比失能快,到民國120年,已經超過三分之一比率。將失能失智人口扣

除64歲以下,那麼,65歲以上失智很可能達二分之一。 我們對失能的成因越來越了解,比如腦中風之類,但失智很複雜,有神經退化型,有血管型,有藥物酒精型,還有因老化、糖尿病等等原因造成的癡呆和精神病態。所以,真的要盡可能多了解一下! 需要長照者可能面臨哪些問題 —什麼情況才需要被長期照顧?

保險政策影響顧客滿意度與忠誠度之研究-以蒙古公司為例

為了解決商業保險公司 的問題,作者Maitsetseg Davaasuren 這樣論述:

商業部門提供滿足客戶需求的產品和服務。因此,沒有客戶,任何企業都無法成功。該行業的特色之一是商業保險行業。蒙古國保險業已經發展了 86 年,而自由商業保險市場卻有 32 年的歷史。該行業有14到15家公司,其中大部分成立於2000年。因此,本研究旨在確定該行業商業保險客戶的客戶滿意度、忠誠度和商業顧客的知識部分的認知水平。本研究問卷是使用 google 線上表單進行調查的,不包含商業保險公司人員,只針對 140名商業保險用戶採樣。從 140名參與者中收集了有效樣本,其中的有效回應率為 100%。經由描述性統計、Pearson 相關分析和迴歸分析對問卷進行量化分析,以顯示變數之間的方向和關係。

本研究發現,商業保險行業的客戶滿意度受理賠系統、公司網頁設計和服務品質的顯著影響。它還顯示,客戶滿意度越高,忠誠客戶的數量就越多,長期回流的潛力也就越長,而這兩個變數是密切相關的。綜上所述,商業保險行業的企業競爭可以經由關注客戶滿意度、長期維護忠誠客戶、為未來客戶做好準備、定期向客戶提供信息等方式來規避未來風險。