基本保險ptt的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

基本保險ptt的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦A大(ameryu)寫的 A大的理財金律:從零存款開始也能越過越好【1書+1夢想筆記本】 和張璐的 債法題型破解(8版)都 可以從中找到所需的評價。

另外網站撞到超跑的護身符- 超額責任險也說明:【超額責任險-基本型】就屬於保險金額帳戶型. 保障範圍:彌補車外第三人受傷、身故或財物損失保險金額不足之處,但是不包含自己車 ...

這兩本書分別來自先覺 和學稔出版社所出版 。

國防醫學院 生命科學研究所 簡戊鑑所指導 林敬恩的 抗憂鬱劑併用安眠藥物治療及失智症風險關聯性研究 (2021),提出基本保險ptt關鍵因素是什麼,來自於抗憂鬱劑、失智症、憂鬱、安眠藥、失眠。

而第二篇論文東海大學 法律學系 范姜真媺所指導 陳秀菁的 個人位置資料之研究-日本法為借鏡 (2021),提出因為有 位置資料、隱私權、個人資料保護法、個人情報保護法、行動定位服務、嚴重特殊傳染性肺炎的重點而找出了 基本保險ptt的解答。

最後網站iLEO信用卡則補充:... 保險Open submenu; 基金/投資/黃金Open submenu; 財富管理Open submenu; 各類服務 ... 基本資料更新 外網連結符號 · 下載專區. 貸款. 房屋貸款. 購屋貸款 外網連結符號 · 樂 ...

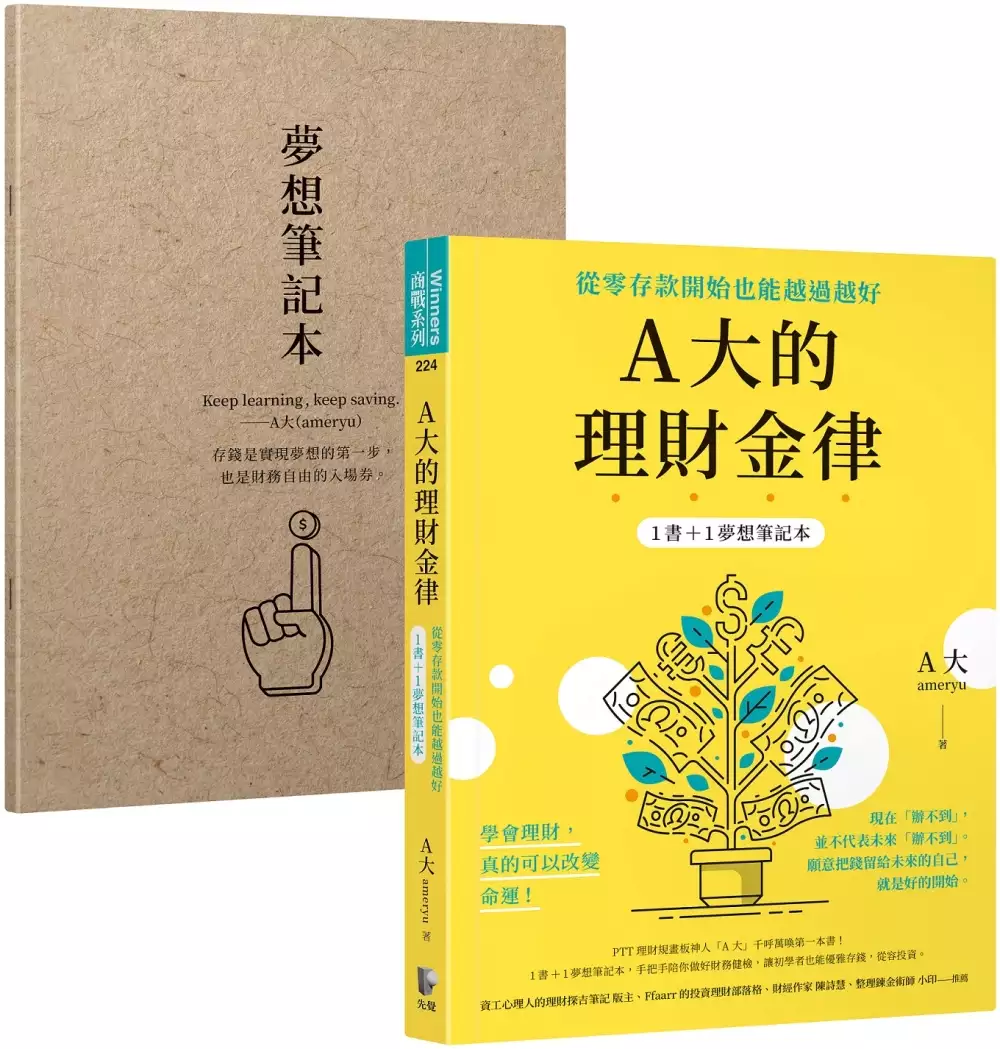

A大的理財金律:從零存款開始也能越過越好【1書+1夢想筆記本】

為了解決基本保險ptt 的問題,作者A大(ameryu) 這樣論述:

學會理財,真的可以改變命運! 現在「辦不到」,並不代表未來「辦不到」。 願意把錢留給未來的自己,就是好的開始。 PTT理財規畫板神人「A大」千呼萬喚第一本書! 1書+1夢想筆記本, 手把手陪你做好財務健檢,讓初學者也能優雅存錢,從容投資。 我們為什麼要學理財?因為「人,無法擁有長期管理不來的財富」。 「又溫暖又專業」「超級佛心」「網路少見的清流」「這個人是天使嗎?」 PTT理財規畫板網友狂推,溫柔陪伴理財新手的A大,為你量身打造能無痛執行的理財金律! 不需看盤,也不需投資技術與眼光, 就算被生活與工作淹沒,依然能輕鬆又快活地持續累

積財富! PTT ID ameryu的「A大」,最擅長客觀剖析各式各樣的理財難題,以溫柔中帶著堅定的口吻、按部就班的邏輯,為網友做財務健檢。他總是把別人的理財問題當作自己的問題,認真尋思最好的解方。協助網友做理財規畫多年,他看遍各種不同的追夢故事、許許多多獨一無二的個人財務資料,體悟到理財的金律,就是: 分配收入,整理財務,累積財富,創造理財收入。珍惜現時,享受人生,計畫將來。 本書從這30個字出發,帶你從生涯規畫、寫下夢想開始,用存錢打造理財的防禦工事,學會從零存款逐步打造自己的財務大樓、享受無聊的投資生活,同時用心照顧自己、持續學習,把日子越過越好。 ◆超

值附錄:夢想筆記本 含築夢記事、夢想種子存錢紀錄表、財務健檢記帳表、買房九宮格、A 大的理財金句與各式實用理財工具! 好評推薦 資工心理人的理財探吉筆記 版主 Ffaarr的投資理財部落格 財經作家 陳詩慧 整理鍊金術師 小印 不是所有的英雄都披著披風,A大(ameryu)就是在PTT CFP板的英雄,猶記得多年前的偶然間,我逛到了PTT的CFP(理財規畫)板,就像發現了一個新世界一樣,在閱讀許多文章的過程中,才發現原來理財不是我原先預想的,做好投資這件事就好,而是包括了收入分配、生涯規畫、保險房貸、投資資產配置等等。在許多的發問文章中,總會有一位amery

u大大熱心地回覆,從A大的許多回文中,我學習到如何做好收入與支出的分配;循環式定存的方法,更是幫助我在初踏入職場時,穩定地累積存款,為未來的投資建立好可用資金池。可以說沒有A大那些熱心的回文,可能就不會有現在的我。──資工心理人 每次看到A大回覆板友的文章,都深深感受到他的熱忱和用心,也很佩服A大每每能針對每位板友不同的實際理財需求,作出深入的分析,點出當事人理財上的核心問題,並找出合理合適的方向。 在本書中,A大將這些長期以來幫助大家的經驗心得統整之後,成為更有系統且實用的理財方法寶典,雖然理財問題常常因人而異,每個人適用的方式不盡相同,但書中提供的思考與做法十分豐富又深入淺出,大

家應都能在書中找到能幫助自己的方法。──Faarr的投資理財部落格 A大有個理財金律:你永遠可以透過自己的努力,扭轉命運。我自己也是這句話的實踐者。學會理財,不只能擁有被動收入,還能逆轉人生。擁有正確的理財觀念與心態,學會如何存下錢,就等於幫自己的夢想付了頭期款。A大的書還貼心地為讀者規畫了「夢想筆記本」,依照內容按部就班地做好存錢、理財規畫,相信你一定能存下旅遊、出國念書,甚至是結婚的錢。──財經作家 陳詩慧(著有《我用波段投資法,4年賺4千萬:買在低點、賣在高點,賺價差的獲利SOP》) 這本書傳達的觀念我都很認同,尤其是在高物欲、低存款率的現代,A大的金句「你現在所存下的每

一塊錢,都是夢想的種子」「持續不斷地學習,不斷地存錢,就有可能改變命運」更顯得重要!書中提到《鋼之鍊金術師》的等價交換法則,其實也是我當初取名為「整理鍊金術師」的原因。當你買下一樣物品,其實就等於交換了未來想要達成的目標。所以盡早透過整理物品,釐清每個物欲背後的真正原因,想清楚你真正想過的人生,才能幫助你將每一筆錢都花在刀口上。 只有經歷過的人才會知道,提高儲蓄率對於一般人累積資產有多重要,書中所提供的實務方法,我相信可以幫助為財務問題所困的人。誠心推薦! ──整理鍊金術師 小印(著有《財富自由的整理鍊金術:斷捨離變身金錢魔法,打造心靈×空間×時間×財務自由人生!》) PTT理財規畫板(C

FP)鄉民狂推 「A大的文章總是很實際又充滿暖度,必推!」 「誠懇又實用,PTT已經很少有這種文章了!」 「優質好文,系統化又條理清晰。」 「規畫完整超佛心,不推不行!」 「推溫暖A大,好人一生平安。」 「A大回文必推,都把別人的狀況當作自己的狀況在回。」 「A大是不是天使啊……」 「又溫暖又專業…只能推了。」 「有幸能在初入社會時就拜讀A大許多文章,獲益良多。」 「現今網路少見的清流,推!」 「好用心的回文,非當事人也獲益匪淺,謝謝A大!」 「A大是理財新手的一盞明燈!」

基本保險ptt進入發燒排行的影片

0:00 今天我們要來介紹如何用選擇權的價差策略

來達到長期穩定獲利的方法

1:28 為什麼要做價差

a.已知最大風險,不會因為黑天鵝而被抬出場

期貨有可能會因為跳空,而出現無法預期的虧損

甚至不用談到跳空,有的時候你可能只是去忙一下

回來一看卻發現,怎麼豬羊變色了

但是垂直價差策略在你一開始建立好的時候

就已經知道最大虧損最大獲利是多少

以及損益兩平點在什麼位置

你可以抱著價差安心上班,安心睡覺

但如果是做期貨,你可能就三不五時會想要打開來看現在指數在哪

b.比起期貨,選擇權價差更能增加你的勝率

撇開技術分析不談(因為要談的話其實對期貨對選擇權都是同樣的影響)

期貨在進場之後,上漲下跌機率其實就50%50%

但是價差可以透過履約價的調整,來增加你的勝率

舉例來說,指數17000

期貨多單進場之後,就是以此為分水嶺,上漲賺錢下跌賠錢

但選擇權價差可以選

例如我作16800-16900看多價差,我會有一百點空間

結算在16900之上我都是獲利的

也就是說即使指數是下跌,但我最後也是獲利的

當然這個不能下跌太多啦,下跌太多跌破我看多價差做的履約價的話也還是會受傷的

當然,有一好沒兩好

選擇權也不是萬能的

如果我們要選擇更高勝率的履約價,最大獲利就會降低

反之,如果我們想要最大獲利高一些,勝率也就會低一些

(例如現在指數在17000,我想做多,

選擇16900這個履約價去做看多價差,我會有比較好的獲利,但勝率低

選擇16800這個履約價去做看多價差,獲利會比較差,但勝率高)

不過我這邊想要跟大家分享一個觀念

你先求穩,再求多(先求有,再求好)

意思是如果你要做的話我會建議你先做勝率高的組合

雖然他最大獲利低,但你積少成多慢慢累積資金

後面慢慢增加你做的組數,整體獲利也會往上升

c.保證金比期貨低,可有效運用你的資金

小台的保證金要四萬多

但我們選擇權做價差,一組的保證金最低只要2500

因為他的保證金計算方式是用兩個不同的履約價之間的差去乘以50元

也就是說如果我今天做一組16850跟16900的價差

那我的保證金就要(16900-16850)*50=2500

不過通常我建議去做100點價差的組合,所以保證金要5000元

再高一點的150點價差或200點價差也可以,但相對來說保證金就會變貴

如果需要的保證金太高,小資族要去操作的話會比較難受一點

這樣對你後續部位的調整可能會比較沒有彈性空間

7:32 如何做價差

a.他其實就像是替賣方部位加一個保險

舉例來說,今天我認為指數不會跌破16900

那我就會在履約價16900的位置賣出賣權(不認為會下跌)

但畢竟沒有人能夠準確預測未來

如果接下來跌破16900,我會有很大的風險

所以我在16900之下的履約價加買一個賣權

例如我在16800這個履約價買進賣權

那麼當指數下跌的時候

這個16800買進賣權的部位會獲利,也就會幫我cover我原本的虧損

以上的舉例把它們組合起來,就會變成是一個看多價差

b.看多價差與看空價差的組法

那其實你要組看多價差或看空價差呀,用買權或賣權都是可行的

重點在於你做的履約價

今天如果你想做看多價差,只要你買低履約價賣高履約價

就會成為看多價差

反之,如果你買高履約價賣低履約價,就會變成看空價差

不過今天介紹的這套方法,你做價差的話

我會建議用賣權去組看多價差

用買權去組看空價差

原因是流動性的問題,我們要挑選成交量大的履約價去做

不然理論上買權還是賣權組其實是沒有差異

詳細的細節可以參考我之前寫的關於價差的文章或影片

在我的頻道裡面有一個關於選擇權策略,一系列的影片

其中有詳細介紹關於履約價對於價差策略流動性問題的部分

在這邊我們就不多贅述了

前面有提到,我會建議各位先求穩再求多

所以我會建議這種價差組合你要去做賺賠比低於1的

因為通常賺賠比低,也意味著他的勝率是比較高的

賺賠比就是最大獲利除以最大損失

通常我習慣做賺賠比0.1~0.3的組合

因為通常這樣的勝率其實蠻高的

而獲利嘛,雖然你可能會覺得一組5000元保證金只能賺幾百~一千多,感覺很少

但實際上我們把它換算成年報酬,你會發現這種東西的報酬率是高於其他投資工具的

c.要記得做複式單,或之後合併(保證金優化)

各位要記得,如果你要做這樣的策略

一開始要以複式單的形式進場

因為如果你是一個買方部位跟一個賣方部位分開下單的話

那個賣方部位會需要很多很多保證金

如果這樣的話就沒有我們一開始說的"有效運用你的資金"這個優勢

那如果你本來就是先做一口買方之後因情勢變化才多做一口賣方的話

我會建議你去把這兩口單合併成一組價差

保證金會從好幾萬變成只要幾千元,這樣能夠節省你的保證金

13:51 具體行動

以上大概介紹了一些你在做價差時需要注意的一些基本事項

那如果對於價差或者選擇權其他相關知識不瞭解的部分

可以參考我的YouTube頻道或者Blog文章

裡面有很多關於選擇權的知識補充

接下來要介紹的這個策略

是你大部分的情況下都可以使用的策略

而且做法並不難,你只需要懂均線,會看支撐壓力表

這樣其實就足夠了

指數走勢長期是多頭,在月選做看多價差

如果你要我去猜下一秒指數是漲是跌,我會跟你說我不知道

我猜中的機率大概跟丟硬幣差不多

可是如果時間拉長一點,我就可以提升我猜對的機率

為甚麼?因為股市有所謂的趨勢

當股市趨勢是處於多頭趨勢的時候,要我猜明天是漲還是跌,我會選擇猜漲

也許不是100%穩贏,但至少也是贏多輸少

反之,在空頭趨勢,要我去猜明天漲跌,那我會猜明天下跌

打開K線圖來看你就會發現,在多頭趨勢看到的是紅多綠少,對吧

因此,我們要跟著趨勢去做,因為這樣的話勝率是站在我們這邊的

除此之外,我們也可以發現股市的走勢長期來說是多頭趨勢

那我們的基本目標就出來了:

長期來看我們要做多頭價差

至於選擇權要做周選還是月選,我們要用月選來做多頭價差(周選存續時間太短)

利用均線作為基準,支撐壓力表作為輔助

所以打開K線圖,你會發現我們簡單用大家常看的5、10、20MA就能辨別趨勢

當現在是多頭排列時,股市為呈現多頭走勢

反之,變成空頭排列時,往往都是處於空頭走勢

所以我們在多頭走勢的情況之下

把我們多頭價差的履約價,建立在20MA的位置

也就完成了我們該做的事情

這邊可以看一下這三張圖

上面這張是多頭排列的樣子

下面這張是空頭排列的樣子

有的時候也有可能會出現糾結的狀況

像中間下面這張

但有時候也會遇到一個問題

就是指數可能離20MA太遠,這時候做的價差可能最大獲利太低

低到如果算上手續費跟稅,你可能還倒賠

那我們可以做一些修正

去看看當時的支撐壓力表的支撐在哪裡

並且以此作為基準去抓我們可以做的位置

下一張投影片我們來看一下支撐壓力表

支撐壓力表是一項很好用的工具,它可以幫助不會畫線抓支撐壓力的新手

找到現在市場上大家認定的支撐與壓力

解讀支撐壓力表,我們要站在賣方的角度去思考

因為賣方留倉會有壓力,但買方沒有

所以你看買權與賣權變化量最大的地方,搭配賣方角度思考

舉例來說

你看到買權是17650變化量最大,賣權17000變化量最大

搭配賣方角度思考

賣出買權在17650,表示市場上的大眾認為不會漲破17650

賣出賣權在17000,表示市場上的大眾認為不會跌破17000

那這樣我們的月選看多價差,就可以建立一個16900-17000的看多價差

這裡補充一下,雖然我們是去做月選看多價差

但支撐壓力表我們還是觀察該周的支撐壓力表,而不是該月的支撐壓力表

除非到第三個星期三

(當然,偶爾會有特別的例子,例如之前日誌影片中有提到

當兩大法人都在做買進賣權的時候,支撐壓力表的支撐其實就沒有支撐效果了https://www.youtube.com/watch?v=R2bwQXrZOPI)

偶爾會有回檔,在周選做看空價差

但股市也是有時晴有時雨

總是會有回檔下跌的時候

這時我們可以利用短均線5MA來作為判斷基準

如果指數跌破五日均線

那我們就可以在這個時候做空頭價差

履約價可以抓前面的高點作為參考基準

另外,由於我們是判斷回檔

所以不需要把這個空頭價差做在比較長期的月選

而是做在比較短期的周選

如此一來這個空頭價差就能替我們月選多頭價差沖銷方向上的風險

其實如果你對選擇權已經有接觸過的話

你應該會發現,這其實是一個變形的兀鷹

只是兀鷹策略會做在同個時間的契約裡面

又或者你也可以把它當作是時間價差或者對角價差

但上述兩者會有裸賣部位

但我們這個策略在周選與月選都是價差,風險是有保障的

26:02 總結

這裡我們就給明確定義

a.在均線多頭排列時,做這樣的策略

每個禮拜固定做一組看多價差,我推薦星期五做

而在做這樣策略期間,如果遇到空頭排列,看多價差要停損出場

(空頭排列:5MA,10MA,20MA)

如果均線糾結在一起,則暫停動作(10MA,5MA,20MA,or 20MA,5MA,10MA)

b.做月選多頭價差,位置做20MA

若獲利空間不大(指數位置離20MA太遠),參考支撐壓力表的支撐

(to新手:如果要談技術分析的話,支撐通常會是前面的低點)

c.跌破5MA,在周選做看空價差,位置選在跌破五日均線前的高點

(這裡注意,不是做在5MA喔!是做在前面的高點)

補充:

a.新手的話我建議本金5萬來做這樣的策略

雖然說你其實不需要這麼多資金,但至少你一開始輸的話

比較不會有壓力

b.逆向的月選看空價差,周選看多價差這種做法並不建議

因為空頭走勢又急又兇

這樣做可能討不到甜頭,倒不如直接做買進賣權

▼凱文的選擇權課程,適合新手、小資族,讓你瞭解如何運用選擇權獲利!▼

https://optionplayerkevin.teachable.com/

▼歡迎加入會員▼

小額贊助,可以在留言區使用特別的專屬貼圖

鐵粉會員,除了貼圖,每天我會與你分享我對盤勢的想法

https://www.youtube.com/channel/UCL2JKimITPdd37tEzJrHPAg/join

▼底下有各種資訊,歡迎點開參考▼

✅選擇權討論社團:http://optionplayerkevin.pros.is/groupkevin

✅IG:http://optionplayerkevin.pros.is/instagramkevin

✅FB:http://optionplayerkevin.pros.is/facebookkevin

✅line社群:https://lihi.tv/YcKVl

這個頻道專注在選擇權的話題上

股票、期貨、基金也歡迎大家來討論

希望大家都能變得更有錢,邁向財務自由

本集節目由蝦皮贊助播出

https://shp.ee/2dues3k

----------

***重要申明:影片主要為分享我個人的想法,並非投資建議,請觀眾在操作前仍需三思。***

抗憂鬱劑併用安眠藥物治療及失智症風險關聯性研究

為了解決基本保險ptt 的問題,作者林敬恩 這樣論述:

目的:本研究旨在比較同時接受抗憂鬱劑與安眠藥治療、單獨使用抗憂鬱劑及單獨使用安眠藥患者往後罹患失智症的風險。方法:本研究採用全民健康保險資料庫作為研究材料,作一回溯性縱向研究,探討2000-15年台灣50歲以上,使用抗憂鬱藥物或安眠藥物患者(分為僅用抗憂鬱藥物治療、僅用安眠藥物治療、合併抗憂鬱及安眠藥物治療3組)及無抗憂鬱及安眠藥物治療患者(參考組),在經過傾向分數配對後,比較4組各項流行病學特性(包含社會人口學變項、內科共病及藥物控制變項)及往後(研究追蹤至2015年12 月31日)發生失智症的風險,研究統計採用多因素Cox比例風險回歸模型,在校正潛在干擾因子後,藉以確定不同種類及不同劑量

抗憂鬱劑及安眠藥對失智症風險的影響,另外再進行次族群(針對有憂鬱症、焦慮症及睡眠障礙者)及敏感性分析(在排除事件發生後一年內、三年內及五年內的觀察值),以觀察研究結果是否一致。結果:同時接受抗憂鬱劑及安眠藥治療的精神疾病患者往後發生失智症的風險最高(aHR:2.390,95%CI:2.224–2.536;P

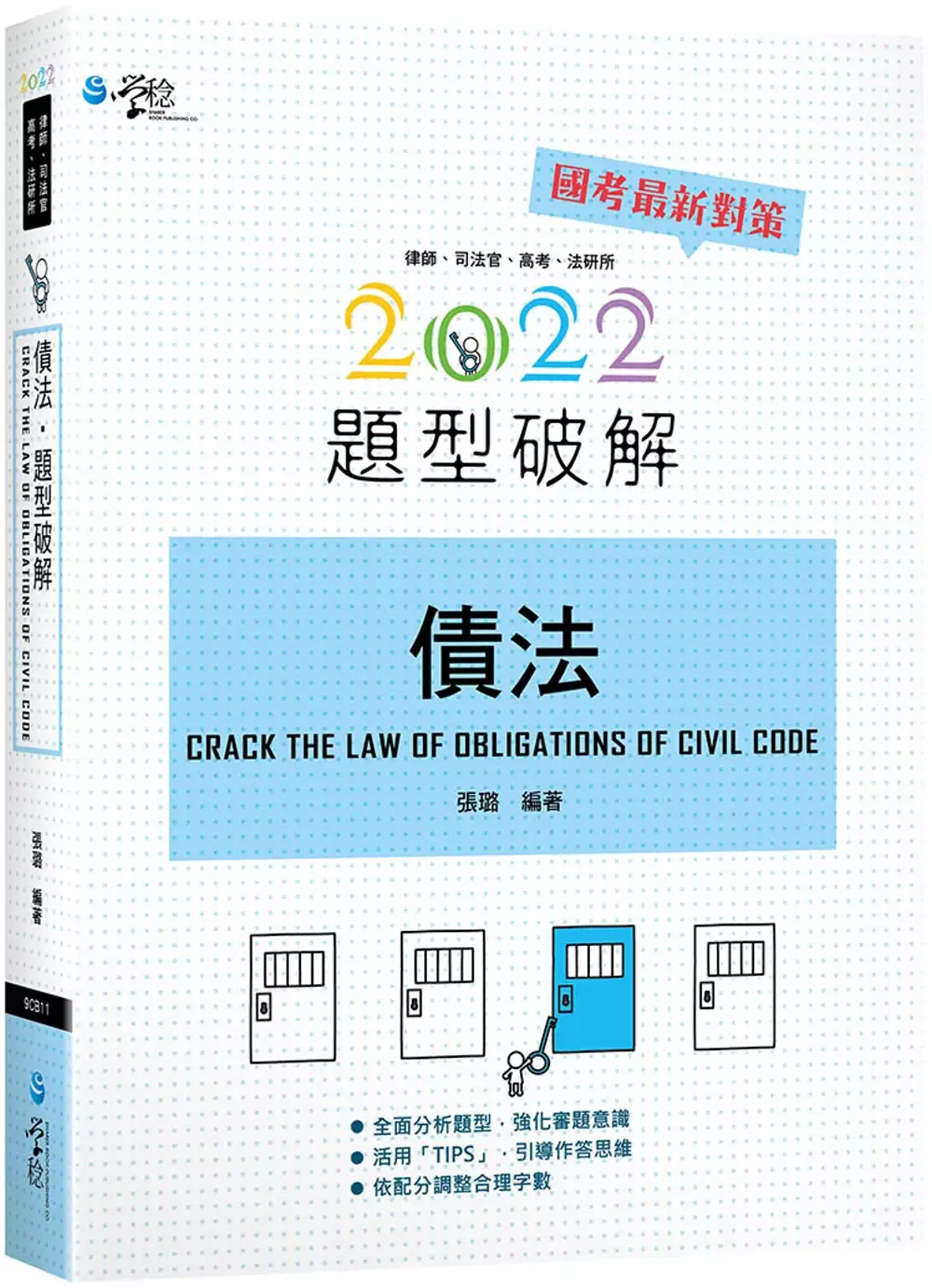

債法題型破解(8版)

為了解決基本保險ptt 的問題,作者張璐 這樣論述:

1.本題關鍵字──培養爭點敏銳度 本書在體例上延續原有的「本題關鍵字」的設計,試圖將每題重要的關鍵字句各自應該對應到何種法律上爭點以表格呈現,使讀者能夠由本書培養基本的對於題目所述法律事實的反應能力。 2.審題意識──透析題目及層次鋪陳 審題意識部分,以較為口語的方式說明,協助同學學習應如何審題。由教學者及應考者的角度出發,教導同學面對題目時,如何分析題目,以及決定下筆的結構。 3.參考擬答──簡潔扼要的文字輸出 本書於答題內容上力求文字的精確與簡潔,以便能供讀者模擬如何在時間的限制下,簡要的表達出答題的內容。以一個受有時間限制的答題者以及快速閱卷的閱卷者的

角度來觀察、寫作答題的內容。 4.Tips and Warnings──疑難索解 Warnings及Tips是筆者基於過去教學積累的經驗,預先針對同學常有的問題所撰寫的討論,希望發揮有如參加讀書會一樣的功效。可能是提供另外一種書寫模式,也可能是說明何以不應採某種思考方向,希望能夠與各位讀者達到更進一步的溝通。

個人位置資料之研究-日本法為借鏡

為了解決基本保險ptt 的問題,作者陳秀菁 這樣論述:

本文旨在探討位置資料所涉權利保護及其法規範。隨著無線通訊的蓬勃發展,智慧型手機進入興盛時期,結合行動通訊與數位生活,早已成為現代生活之常態,更是人類科技生活中不可或缺之裝置。爾後科技服務不斷推陳出新,其中更是以位置資料之相關應用受到公務機關、非公務機關以及民眾之重視,此應用可藉由通訊裝置之使用者端末訊息來確認定位,主動提供需要資訊或是相關服務,不僅讓公務機關推行政策或是非公務機關產品行銷成本更加低廉且有效率。然而水能載舟,亦能覆舟,當位置資料越來越被廣泛使用後,其所帶來風險也越來越大。倘若將利用之位置資料加以蒐集比對後即可側寫(profiling)出特定使用者生活空間及時間之略圖,進而勾勒出

使用者之生活習慣、興趣及思想等,將會對於民眾隱私權造成莫大之衝擊。因此,各國也注意到此一隱憂並逐漸採取管制手段加以規範,如:歐盟之GDPR以及日本個人情報保護法已先後將「位置資料」規範於個人資料保護之範圍。反觀我國,對於位置資料之討論微乎其微,更無相對應之定義,若以目前法制是否足以因應當前多樣科技服務狀態下之個人即時監控之疑慮,亦容有討論空間。故本文欲從此論點出發,聚焦於位置資料之使用與權利保護,檢視目前法制之規範,並進一步探討公務機關與非公務機關因應COVID-19之疫情肆虐,利用位置資料防止疫情擴散之相關政策,如:健保卡串連旅遊史、電子圍籬、簡訊實聯制、公布確診者足跡等之適法性及適當性探討

。最後,透過分析日本法制以審視我國現行相關法律之不足,提出相應之建議規範,期盼能對此問題貢獻棉薄之力。