學 貸 額外還款的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

學 貸 額外還款的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦TiffanyAliche寫的 懂錢滾錢:打造最強個人財務系統,美國「預算天后」改造100萬人的財富指引 和艾倫‧羅斯的 我8歲,我會自己賺錢!:任何人都能學會的三檔指數基金投資法都 可以從中找到所需的評價。

另外網站先還錢vs 慢慢還學貸怎麼還最有利?也說明:我們每個月還的本金+利息,在術語上叫做「期金」,而每個月還款除了能照規矩繳納期金外,也能另外(1)多還幾期期金(2)額外還本(3)提前還清。現在我們知道, ...

這兩本書分別來自大牌出版 和樂金文化所出版 。

佛光大學 應用經濟學系 林啟智所指導 秦子恒的 企業對銀行融資之賽局分析 (2021),提出學 貸 額外還款關鍵因素是什麼,來自於混合策略均衡。

而第二篇論文國立臺灣大學 資訊管理學研究所 孔令傑所指導 徐嘉琪的 考慮顧客提前還款行為之銀行最佳兩階段利率合約設計 (2020),提出因為有 提前還款、兩段式利率、銀行訂價策略、顧客篩選的重點而找出了 學 貸 額外還款的解答。

最後網站學貸利率調降70萬學子受惠則補充:藉以鼓勵借款人正常償還就學貸款,並在網路銀行提供就學貸款結欠餘額的查詢或試算,讓借款人隨時瞭解還欠多少錢,另外提供額外還本功能,有多餘的錢可視 ...

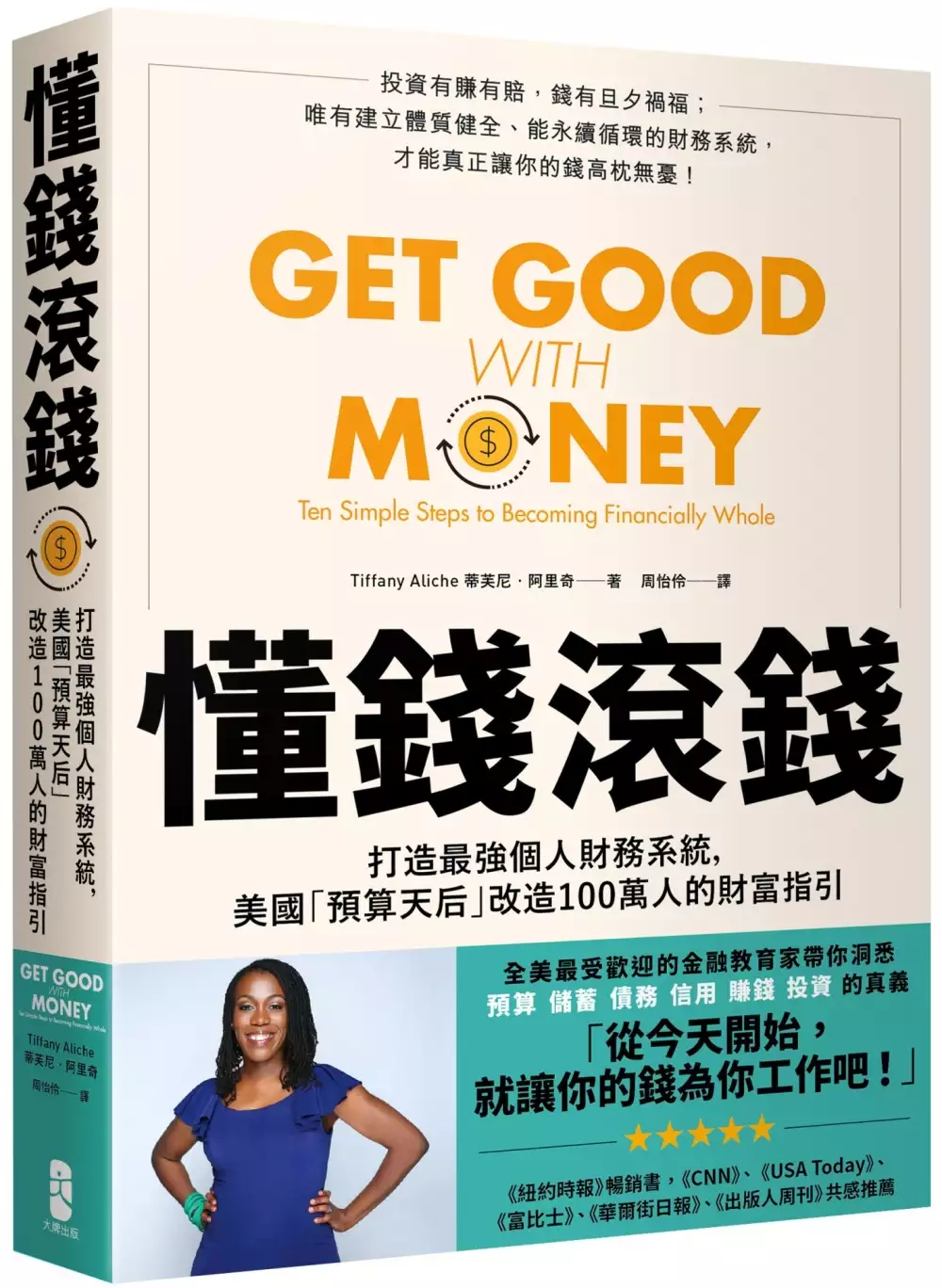

懂錢滾錢:打造最強個人財務系統,美國「預算天后」改造100萬人的財富指引

為了解決學 貸 額外還款 的問題,作者TiffanyAliche 這樣論述:

全美最受歡迎的金融教育家 帶你洞悉預算、儲蓄、債務、信用、賺錢與投資的真義, Step by Step打造最強個人財務系統, 大聲說出:「從今天開始,我的錢要為我工作了!」 ★投資有賺有賠,唯有建立體質健全、能永續循環的財務系統,才能真正讓你的錢高枕無憂 ★寫給「花得太多」與「賺得不夠多」的你,從計畫、行動到複習,讓你的每一塊錢都發揮最大效益 ★不必等你存到第一桶金再開始,被債務追著跑也沒關係,本書給你的方針是:立刻上手,馬上去做! ★《紐約時報》暢銷書,CNN、USA Today、富比士、華爾街日報、出版人周刊──共感推薦 所謂理財,就是重複做對的事, 把

你的預算、收入與支出系統化, 用安全又簡單的投資工具去增加資產淨值, 再用保險去保護得來不易的資產, 在不同人生階段,把錢放在對的地方, 懂錢滾錢,就能讓你的錢子、錢孫,源源不斷地流進來! 很多人都弄錯了,理財並不單是指「投資」一件事, 投資,只是「個人財務系統」其中一個環節。 幫助全球超過100萬人脫貧致富的金融教育家蒂芙尼‧阿里奇, 教你用十個步驟,打造最強財務系統, 達成財務自由、提早退休、享受人生的目標! 寫給「花得太多」與「賺得不夠多」的你: ● 如何把自己當作一間公司,制定預算、分配預算? ● 如何制定一個能自動執行的儲蓄/

還款計畫? ● 如何從本業中開拓副業、增加收入來源? ● 如何用指數基金與ETF,做安全又有效的懶人投資? ● 如何挑選你的財富管理團隊,讓資產淨值穩定翻倍? 本書作者蒂芙尼,原本是一位深陷財務黑洞的幼教老師,她透過獨樹一幟的理財方式,不但還清自己的千萬債務,更進一步幫助成千上萬個面臨金錢困境的個人與家庭,走出泥沼、擁抱光明,這也使她登上CNN報導,成為風靡全美的平民「預算天后」。 「財務系統」的概念看似很複雜,但蒂芙尼揭示一個重要的實作原則:從大處思考、從小處著手。你不必等到「有錢可以理」再來做,透過三張簡單的便利貼,你馬上就能掌握自己每個月的金錢流向,從中擠出

「泡麵預算」,用儲蓄與投資迅速取得成果,然後再進一步滾出更大的規模。 本書的目的並不是要教你快速致富,或者要你成為一個在股市中大殺四方的投資人,而是要你成為一個懂得讓錢去滾錢的「財務健全者」。最棒的是,無論你目前的收入、存款、債務數字是多少,你都可以透過這套方法論,改變你的未來,過上比現在更好的生活! 用10個步驟, 從計畫、行動到複習, Step by Step打造最強個人財務系統! 1. 預算:學習制定預算、維持預算,以及自動化分配預算。 2. 儲蓄:執行讓錢滾錢的儲蓄計畫,實現你的短期與長期目標。 3. 債務:執行讓債務歸零的還債計畫,交叉運用「滾

雪球式」與「雪崩式」還債法達成目標。 4. 信用:衝高信用分數,養出一個符合你年齡的信用紀錄,讓滾錢計畫事半功倍。 5. 賺錢:你能賺到的錢比你想的多更多,使用自我加值密技賺到更多錢。 6. 投資:不必弄懂複雜的投資商品與公式,你也能善用複利做安全又有效的懶人投資。 7. 保險:找出你的需求,制定四大保險計畫來保護你的資產。 8. 淨資產:設定目標與策略,讓資產淨值由負轉正、年年成長。 9. 財務團隊:單打獨鬥不如團隊合作,借助專家的力量賺取更多資產紅利。 10.遺產:思考、確認、制定與執行一個能澤遺後人的資產分配計畫。 好評推薦 ▌亞馬遜書店超過3,0

00則五星迴響、各界口碑推薦─── 「由蒂芙尼飾演的『預算天后』就是能把最複雜的金錢概念提煉成人人都能輕鬆理解的知識,無論你的經驗值是高是低,本書都能讓你有所啟發,你將重新看待自己與金錢之間的關係!」──艾琳‧勞瑞,《破產的千禧世代》(Broke Millennial)作者 「本書涵蓋了個人財務的每一個環節,無論是做預算、理財或理債,乃至於投資、增加資產淨值、積累財富等,蒂芙尼都提供很棒且實際可行的建議,你絕對可以辦得到!」──麗奈特‧卡法爾尼-考克斯,《零債務:財務自由的終極指南》(Zero Debt)作者 「對普羅大眾而言,蒂芙尼比那些喜歡咬文嚼字的財經專家更出色,

她是一位真正的老師。她會牽著你的手,坦率地告訴你十個『懂錢滾錢』的步驟,她始終都站在你的立場為你著想。我就是她的粉絲之一!」──珍‧查茲基,美國《錢雜誌》主筆 「跟所有需要本書的人一樣,蒂芙尼自己也曾擺脫沉重債務、重建信用和現金流,她的故事與方法論讓我深受啟發。透過她熱情的指導,在通往財富自由的路上你一定能有所收穫!」──法諾雪.托瑞碧,《時代》雜誌專欄作家 「蒂芙尼的理財策略既實用又能激勵人心,她樂觀、積極、要你『馬上動手做』的態度,使本書成為『任何想改善財務狀況者』的最佳讀物。」──《出版人週刊》

學 貸 額外還款進入發燒排行的影片

杜氏數學 官方網站: http://www.HermanToMath.com

賭Sir 幫你急救 DSE 數學: https://HermanToMath.skx.io

----------

?️賭Sir是杜氏數學Herman To Math的始創人

?全港唯一「完爆」【DSE Core+M1+M2】、【IAL 12科Maths】、【AL Pure+Applied】、【CE Maths+A.Maths】的數學導師

?全港第一最多訂閱粉絲的數學教育YouTuber

?YouTube觀看次數超越700萬、訂閱粉絲超過50000人

?著作:《YouTuber新手到網紅》、《5**數學男人嫁得過》、《碌葛男人嫁得過》、《賭波男人嫁得過》(獲Google嚴選2018年度50大最佳書籍)

----------

賭Sir收集著數派街坊:

❤️YouTuber Go網絡課程 全港最平+獨家 報讀優惠:

?報讀初班 $600 (原價$800):https://www.youtubergo.com/payment/b-hermantomath-0600.html

?報讀初班+中班 $1500 (原價$1800):https://www.youtubergo.com/payment/bm-hermantomath-1500.html

官方網頁:https://www.youtubergo.com/

❤️無限操數王(epractice) 全港最平+獨家 優惠(可同時使用):

?50%OFF 半價優惠碼:MC83-AI93-NFW0-331E

?25%OFF 額外邀請碼:J7N9-RDRP-NFAH-OH13

官方網頁:https://www.dsemth.com/

❤️Tidebit全港最穩妥的比特幣(Bitcoin)交易所:http://bit.ly/2LIWA4J

❤️Uber免費送你$25優惠:https://www.uber.com/invite/2utyzr

----------

杜氏數學 官方網站 http://www.hermantomath.com

----------

大家位咁多好,我係賭Sir。

投資專家維根斯坦喺32歲嘅時候,講過以下嘅一句名言,佢話:

「借錢嘅世界,有三層地獄。」

若然去到今時今日,你都仲有睇電視嘅習慣,相信你會留意到,財務公司嘅廣告,越嚟越溫情。兩夫婦為咗仔女嘅讀書使費嘈交,財仔職員會疊曬膊頭鼓勵你、關心你,問你服未!

事實係點嘅呢?

第一層地獄,銀行。利息唔算高,但審你查你就在所難免,若然你信貸紀錄花哩碌,銀行唔會借畀你。不過放心,喺呢層地獄未至於見到牛頭馬面,職員尚算好聲好氣。

第二層地獄,係財仔,即係財務公司。審查寬鬆過銀行,當然代價就係,利息會啲。而且若然你遲還錢,你收到嘅電話絕對唔會來算廣告入面嘅靚女,你一拿起電話,最有可能聯想到嘅,係監獄風雲,當然,大聲唔代表佢無禮貌。

第三層地獄,係大耳窿,即係高利貸。連財仔都借唔到嘅人,信貸評級一定花過番梘碟,即係壞帳風險極高,大耳窿冒險借錢畀呢啲人,利率一定高過曬銀行同財仔,而且會不合法地高。

根據《放債人條例》第24條,實際年利率六成以上,即屬犯罪。但大耳窿本身就係非法生意,佢要收你幾多,就收你幾多,江湖中人走法律罅亦都話咁易:

你想借10萬?中介費先食你四成,即係你只會收到6萬蚊……至奇啊!仲有手續費,喂!大佬!手足拎錢去櫃員機入錢畀你,唔使手續費啊?食你一半都唔奇,你到手嘅時候好可能只係得返3萬,唔好以為大耳窿唔識數學,因為唔識數學嗰個係你。

咁還錢呢?係咪還3萬?係啊!你發夢嗰陣就係,事實係你要還足本金10萬之餘,仲要還埋利息,分期還款嘅時候,仲要畀續期費,嗱!均真啊!利息還利息,續期還續期。

咁遲還錢會點呢?更加唔洗講,本金又遲還,利息又遲還,續期又遲還,超級無敵利疊利,條數大到美國太空總署嘅量子電腦都唔會計到,但總之大耳窿計到,你每遲一日都會加上去。

仲會派義工進行家訪,探望你、鼓勵你、關心你。想知邊啲係組織嘅義工好簡單,留意佢條頸有冇掛住職員證就知,掛住條粗金鏈嗰啲就係。

益者三友like share comment再見!

----------

# 賭Sir是杜氏數學Herman To Math的始創人

# 全港唯一「完爆」【DSE Core+M1+M2】、【AL Pure+Applied】、【CE Maths+A.Maths】和【IAL 12科Maths】的數學補習導師

# YouTube Channel超過400萬Hit Rate、超過35000 Subscribers

# 全港第一訂閱粉絲最多的數學教育YouTuber

# 全港唯一數學補習YouTuber獲YouTube官方邀請出席首屆FanFest Creator Camp

# 全港唯一於2017年以手機App開Live授課 時薪過萬 的數學補習導師

# 2018暢銷書《賭波男人嫁得過》作者(筆名賭Sir)

# 我們一起加油吧 !

----------

真‧完美戰績:

新制中六DSE: (2016 M2 + 2017 M1)

?數學必修 (Mathematics) 一take過 奪5**

?數學延伸M1 (Calculus and Statistics) 一take過 奪5**

?數學延伸M2 (Algebra and Calculus) 一take過 奪5**

舊制中七高考: (2011)

?純粹數學 (Pure Mathematics) 一take過 奪A

?應用數學 (Applied Mathematics) 一take過 奪A

舊制中五會考: (2009)

?數學 (Mathematics) 一take過 奪A

?附加數學 (Additional Mathematics) 一take過 奪A

國際高考International Advanced Level: (2017 + 2018)

?Core Math 1 2 一take過 奪A

?Core Math 3 4 一take過 奪A

?Further Pure Math 1 一take過 奪A

?Further Pure Math 2 一take過 奪A

?Further Pure Math 3 一take過 奪A

?Mechanics 1 一take過 奪A

?Mechanics 2 一take過 奪A

?Mechanics 3 一take過 奪A

?Statistics 1 一take過 奪A

?Statistics 2 一take過 奪A

?Statistics 3 一take過 奪A

?Decision Math 1 一take過 奪A

----------

精選系列節錄:

《DSE數學 發憤學生必看!》系列

https://www.youtube.com/watch?v=1mVTSqpY-9Q&list=PL_CM4U5au2k1xNBwQFtwjDGYHKvI6LkEe&index=5

《攞分唔使識得計 奇技淫巧》系列 (以 DSE Maths PaperII 為骨幹的免費課程)

https://www.youtube.com/watch?v=u9lM-7a4ivQ&list=PL_CM4U5au2k1xdQroee0QXyNUJ3n5QE6L&index=1

《名校試題》系列

https://www.youtube.com/watch?v=UY8pxw-OC4E&index=1&list=PL_CM4U5au2k1n86kvgdkPBDqchYdsciCs

《賭Sir數學戒賭》糸列

https://www.youtube.com/watch?v=dhL-dRcIN5I&index=1&list=PL_CM4U5au2k1cfK2zSph8XOLqIjOPQmvo

企業對銀行融資之賽局分析

為了解決學 貸 額外還款 的問題,作者秦子恒 這樣論述:

論金融機構,賺取存放款利差是其主要的獲利來源,依KPMG所編撰的臺灣銀行業報告,2019年利息淨收益占主要獲利的比率為59.3%,而銀行能否從賺取存放款利差業務中獲利或提高收益主要依賴:利差的多寡、放款量的大小及逾放比的高低,為了能控制上述因子,金融機構產生「徵授信」制度,惟申貸者狀況千奇百怪,要全盤瞭解談何容易,鉅額的成本也相應而生,侵蝕到應有的收益,是以如何有效且充份的對客戶徵授信,是金融機構一直在努力的課題。為研討企業與銀行間的融資行為關係,本文運用賽局理論的混合策略均衡進行分析,可得知以下幾種狀況,企業選擇創新有更高的機率可從金融機構獲取更多的資金,(一)當市場上採取仿效策略的企業營

業收入開始提高時;(二)當創新企業需要更多的資金才能完成創新時;(三)當創新企業能創造的收益越少時。而在以下幾種狀況,企業會有更高的機率選擇創新,(一)當金融機構拉高平均行業利息收取標準時;(二)當金融機構對創新企業收取利息越少時;(三)當金融機構徵授信能力足夠時;(四)金融機構花費在全面徵授信的成本提高時。運用本文可得知要鼓勵企業創新時,可透過金融機構拉高平均行業利息水準,再將額外收入轉予補貼創新企業,降低創新企業貸款利息,而針對金融機構所負擔的徵授信成本,亦可給予金融機構獎勵及補貼,或是改善國內徵授信環境,降低金融機構在進行徵授信時的成本,使金融機構在對企業徵授信時肯付出更高的成本及善盡更

大的努力,讓金融市場更趨成熟亦可增進國內企業的創新動能。

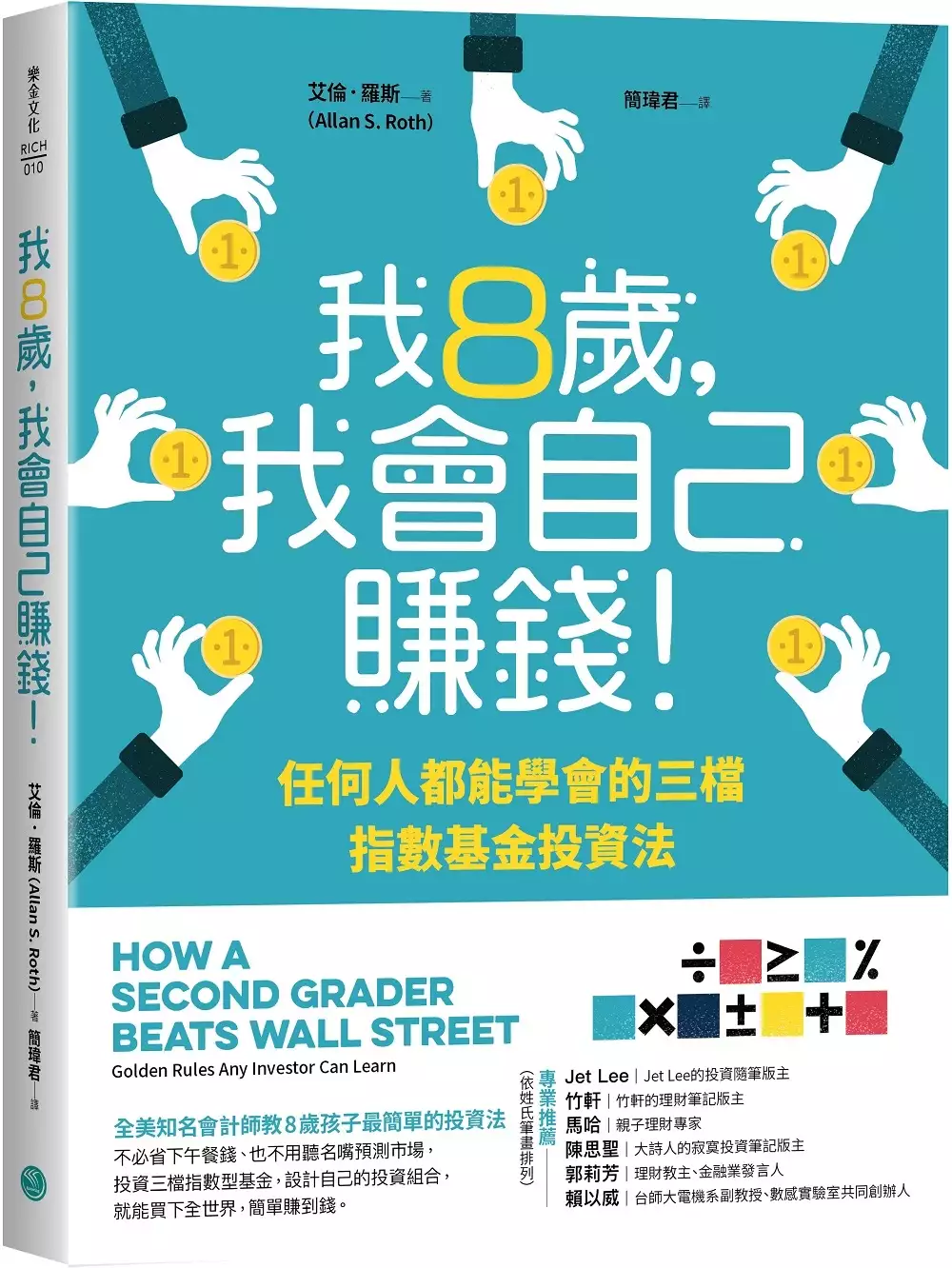

我8歲,我會自己賺錢!:任何人都能學會的三檔指數基金投資法

為了解決學 貸 額外還款 的問題,作者艾倫‧羅斯 這樣論述:

全美知名會計師教8歲孩子最簡單的投資法 不必省下午餐錢、也不用聽名嘴預測市場, 投資三檔指數型基金,設計自己的投資組合, 就能買下全世界,簡單賺到錢。 ★★投資之道,小學生都知道!★★ 投資難嗎? 難!誰叫你總喜歡把單純事情複雜化: 整天盯盤、殺進殺出、聽信名嘴……, 搞得緊張兮兮又血本無歸,就是魯蛇一族常犯下的錯。 投資簡單嗎? 簡單!只要具備小二生的知識就夠了。不信看看下面例子: 例1) 10-0.2 VS. 10-2,哪一個餘額比較大? 例2) 10-2=8 VS. 10-2=12,哪一個數值才是正確的? 例3) 趁特價時購物 VS.價

格正熱時狂買,哪一個情況更有利? 聰明如你,當然知道前者才是正確答案。你已經抓到重點了: ▶ 堅持低成本。如果報酬是10元,而必要成本可以控制在0.2元,就沒必要讓巧立名目的金融業者賺走2元! ▶ 別妄想打敗市場。若有「專家」宣稱能打敗市場,洗腦你10-2=12,你只要相信:好得難以置信的事,就是幻覺! ▶ 不高買低賣。別讓情緒誤導而做出錯誤決策,就不會在低價時慌忙拋售,而是該勇於買進。 ★★用「小二學生投資組合」打贏輸家遊戲!★★ 身兼丹佛大學行為財務學教師、理財顧問和註冊會計師, 作者艾倫‧羅斯有感於見過太多失敗者的案例, 於是決定教8歲的兒子凱文

,從小就建立正確理財觀。 上課過程中他驚覺,原來成年人的投資盲點,8歲孩子都能看得一清二楚, 父子倆還一同設計了「小二學生投資組合」, 並以數據證實,99%的華爾街專家都敵不過它! 散戶一直是投資界的弱勢,而頻頻送錢給華爾街(金融業者),更是在玩一場輸家遊戲。 輸家有2個共同特徵: 1.他們不知道花了多少錢在投資組合上(費用比率過高,稀釋了報酬)。 2.他們投資組合的表現遠不如指數型投資(付給專家愈多錢,自己的報酬就愈少)。 而「小二學生的投資組合」正是堅持簡單、低成本、多樣化的指數型投資, 經得起時間考驗,能幫助每個人打贏這場不公平的遊戲!

■小二學生投資組合是什麼? 簡單來說,就是投資三整體市場指數基金: 1.整體股票市場指數基金 2.整體國際股票市場指數基金 3.整體債券市場指數基金 投資整體股市,就等於買下全世界,擁有最大程度的多樣化;債券則是能緩衝股市下跌時的風險,讓你的投資組合更穩健。此外,被動式管理的指數化投資,讓人不管處於熊市或牛市,都可避免因情緒而做出錯誤決策,節稅效率亦極高。當然,如果希望降低波動性,也可以少部分投資與股市相關性較低以下兩項: 1.不動產投資信託指數基金 2.貴金屬股票基金 ■小二學生的投資組合究竟有多厲害? 致勝祕訣1:低成本就是王道 委託經理

人和市場對賭,以為能跑贏大盤,這只是在玩一場輸家遊戲。吃下肚的食物尚能看到熱量標示,但支付給幫不上忙的經理人,卻是不透光的成本(例如經紀費用、買賣價差),會大大減損你的報酬。凱文的投資組合正是擁抱低成本,自然能放大獲利空間。 致勝祕訣2:什麼都不做才能成功 時刻盯盤,一點風吹草動就慌忙進出,這麼做除了賺到消化不良、心神不寧,還讓荷包愈來愈消瘦。反之,買進並長期持有指數型基金,放著不管,每年的回報率比標普500指數高約4%,風險還更低,哪還有比這更聰明的投資方式? 致勝秘訣3:不需任何額外犧牲 你不必刻意省下吃飯錢、大幅降低消費欲望、放棄追劇及其他愛好之事,逼自己觀看名嘴

們所謂的行情分析。凱文的投資組合正是奉行「簡單至上」原則,你甚至不必經常檢視,就能讓報酬率穩穩成長。 只要跟隨本書的建議,就能許自己一個美好的未來。 放下成年人既有的偏見和迷思,試著以8歲孩子的目光看待投資吧。 用最簡單的邏輯檢視並設計自己的資產配置, 搭配複利和慣性的力量,就能實現財務自由。 8歲的孩子都能自己賺學費了,你還在等什麼? 專業推薦 Jet Lee/Jet Lee的投資隨筆版主 竹軒的理財筆記版主 竹軒 馬哈/親子理財專家 陳思聖/大詩人的寂寞投資筆記版主 郭莉芳/理財教主、金融業發言人 賴以威/台師大電機系副教授、數感實

驗室共同創辦人 (依姓氏筆畫排序) 各界好評推薦 「艾倫.羅斯提醒我們,最重要的投資原則其實就是一些簡單的事實,隨著生活和投資方法變得愈來愈複雜,我們常會忽略這些事實。」――唐.菲利普斯(Don Phillips),晨星公司董事總經理 「凱文與我們其他人相比,擁有一些不公平的優勢:他不讀《華爾街日報》、不擔心經濟,也不看詹姆斯.克萊默的節目,但是他堅信投資管理的原理。」――威廉.伯恩斯坦(William Bernstein),《投資金律》的作者 「任何作者都能帶給讀者的最大禮物之一,就是能夠從復雜中捕捉簡單性,並以可讀、易懂的方式傳達本質。艾倫.羅斯的《我8歲,

我會自己賺錢!》就做到了這一點。他的書將幫助讀者意識到有紀律的承諾所帶來的穩定、風險較小的回報,勝過於一味跟風。在當今動盪不安的時代,羅斯書中的一切都具有特殊的意義。」――喬治.G.C.帕克(George G. C. Parker),史丹佛商學院名譽教授、金融學教授 「不要因為標題太可愛而跳過它。人生的重大教訓很簡單(但是正如華倫.巴菲特所說,這並不容易)。如果遵循這些重要規則,成功的投資就像是『兒童遊戲』。」――查爾斯.艾利斯(Charles D.Ellis),《投資終極戰》的作者 「《我8歲,我會自己賺錢!》是我們在「道瓊市場觀察」(Dow Jones MarketWat

ch)上精選並更新的八種出色的『懶惰投資組合』之一。為什麼?因為它是贏家,經常擊敗標普500指數,非常適合所有年輕人,只要從小做起,退休後就能成為百萬富翁。」―― 保羅.法雷爾(Paul B. Farrell),「道瓊市場觀察」網站專欄作家 「你可以根據需要使投資變得複雜,也可以使其簡單化。凱文.羅斯講究理性的方法,最大優點在於,不僅比當今大多數的投資建議更好懂,也更容易執行。從長遠來看,也會帶給你來更多的益處。」――埃里克.舒倫伯格(Eric Schurenberg),《財富》雜誌前執行編輯

考慮顧客提前還款行為之銀行最佳兩階段利率合約設計

為了解決學 貸 額外還款 的問題,作者徐嘉琪 這樣論述:

貸款一直都是銀行主要的收入來源之一,在人們來到銀行申請貸款的當下,一定是他們需要一筆龐大且自己無法負擔的金額,然而當顧客投資成功後,每期額外的利息費用容易使他們萌生提早還款的念頭,若利息費用又相對他行來的高,不想負擔的顧客亦會轉而到其他銀行申請代償方案;在銀行方面,為了吸引顧客,各家銀行時不時地推出第一期優惠利率的貸款方案,若顧客在銀行提供兩段式利率時提早還款,銀行將不僅因為優惠利率少收了前期的利息,又因顧客提早還款失去後期的利息,對銀行的利潤造成雙重打擊,所以銀行常常使用提前還款違約金來限制顧客,同時銀行也會失去一部份想要保有資金彈性和自由的顧客,但也有些銀行為了吸引顧客而提供有第一期優惠

利率但免綁約的方案。有鑑於此,本研究在不限制顧客提前還款的前提下,探討銀行兩階段合約的可行性與合約設計策略。在本篇論文中,我們討論一家銀行貸款給一個顧客且顧客可以自由提前還款的情境, 並建構考慮顧客提前還款能力的篩選模型,在完全資訊和不完全資訊的情況下探討銀行應 如何訂定利率,進而分析在各種情況下的獲利情形,我們發現在顧客提前還款能力未知的 時候,若市場上的顧客普遍提前還款能力高,銀行應該提供引導顧客正常還款的單一合 約;若普遍都低,應該提供引導顧客提前還款的單一合約;在市場上混雜不同能力但整體 提前還款傾向不高的顧客時,銀行應該提供複數個合約供顧客選擇,因為在這種情形裡偏 好提前還款的顧客通

常最後沒有能力提前還款,透過賺取高估自己能力顧客的第二期利 息,銀行可以獲得比提供單一合約更大的收益。