富邦儲蓄險推薦的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

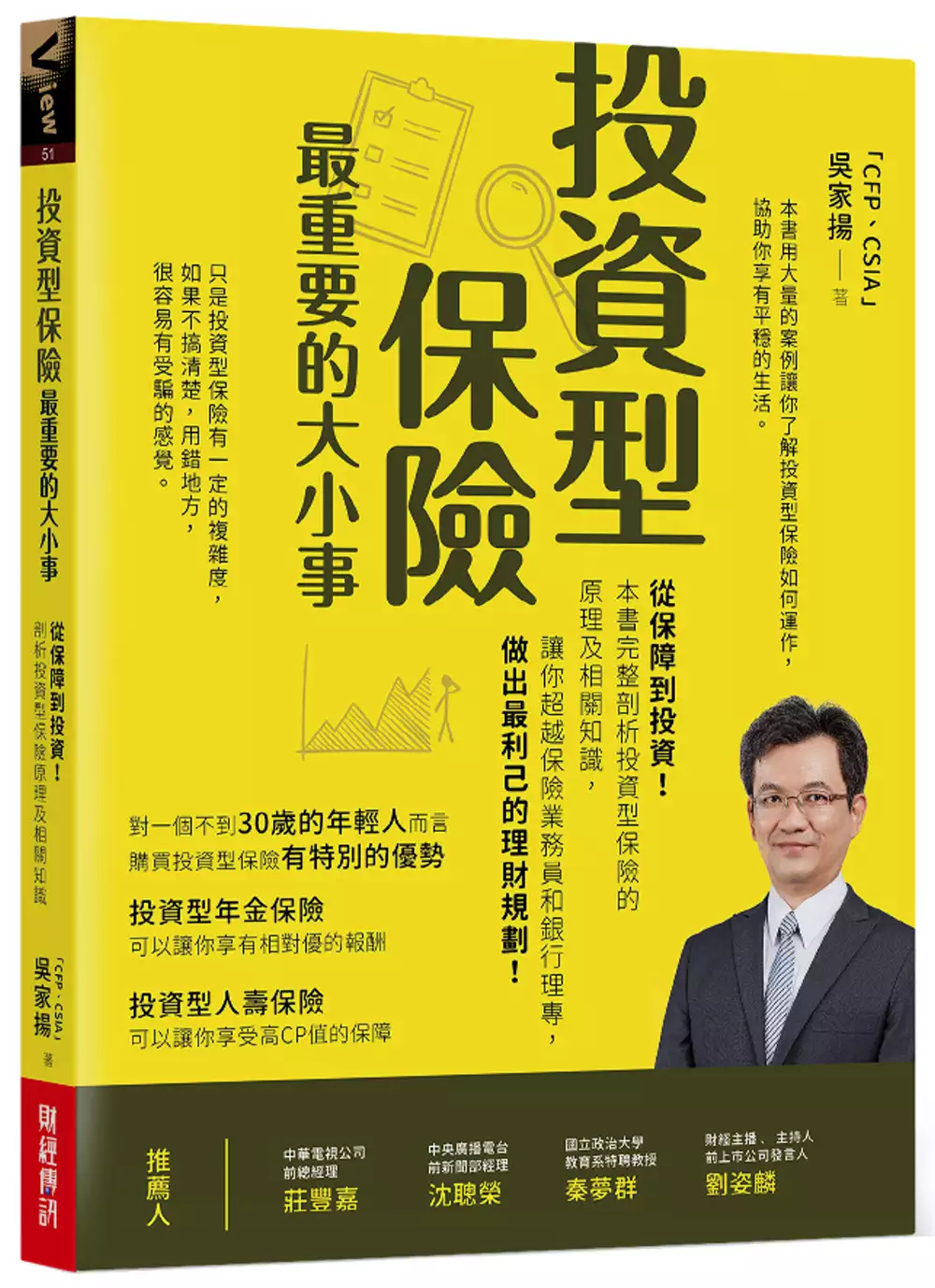

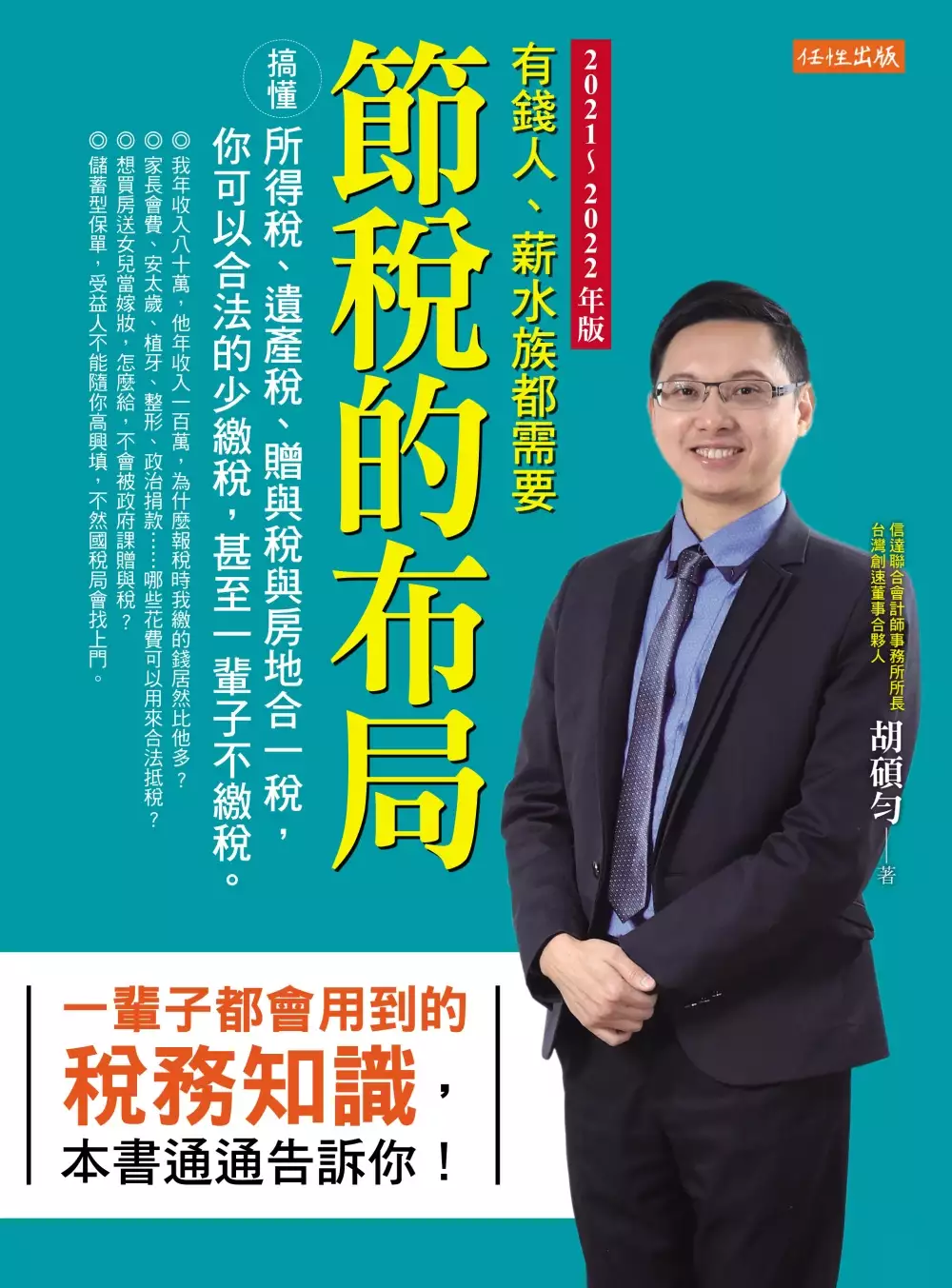

富邦儲蓄險推薦的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吳家揚寫的 投資型保險最重要的大小事:從保障到投資!本書完整剖析投資型保險的原理及相關知識,讓你超越保險業務員和銀行理專,做出最利己的理財規劃 和胡碩勻的 節稅的布局:搞懂所得稅、遺產稅、贈與稅與房地合一稅,你可以合法的少繳稅,甚至一輩子不繳稅。(2021~2022年版)都 可以從中找到所需的評價。

另外網站壽險業務人力回流?業者祭出3招搶人大作戰也說明:若以今年1月數據作為基準,今年上半年壽險業務員人數,在21家壽險公司當中有10家呈現正成長;而人數增加最多且超過100人以上的公司,包括富邦 ...

這兩本書分別來自財經傳訊 和任性出版所出版 。

國立成功大學 法律學系 顏雅倫所指導 張詩瑀的 人工智慧在金融法上之運用與挑戰—以機器人投顧為主軸 (2020),提出富邦儲蓄險推薦關鍵因素是什麼,來自於機器人投顧、理財機器人、人工智慧、金融科技、受託義務、演算法監管。

而第二篇論文建國科技大學 服務與科技管理研究所 許勝源所指導 蔡宜真的 消費者儲蓄保險選擇因素之研究 (2019),提出因為有 儲蓄險、層級分析法、年金改革的重點而找出了 富邦儲蓄險推薦的解答。

最後網站儲蓄型保險則補充:富邦 人壽豐盛富足利率變動型終身壽險. 台幣計價,可避免匯率波動風險。 提供大眾運輸交通工具意外身故保險金。 可投保年齡0~78歲,壽險保障至110歲。

投資型保險最重要的大小事:從保障到投資!本書完整剖析投資型保險的原理及相關知識,讓你超越保險業務員和銀行理專,做出最利己的理財規劃

為了解決富邦儲蓄險推薦 的問題,作者吳家揚 這樣論述:

如果你很年輕,對家人有責任感,希望用最低的代價,換取最高大的保障,那麼投資型人壽保險是一個很好的工具。只是它也是一個有「爭議」的投資工具,因為許多人忘了它的主要目的在於保險,而非「投資」。因為對它有錯誤的想像而產生錯誤運用方式,最後產生受騙的感覺。 投資型保險簡單而言,就是可以與投資標的連結(由保險公司提供選擇)的人壽保險或是年金保險。它背後的操作相當複雜,需要相當詳細的說明。 舉例而言,對一個30歲的年輕人,假設選擇購買某市售投資型人壽保險,年繳6萬元保費,連續20年,目標保額設定600萬元,選擇的連結標的年化報酬率是3%(這是很務實的評估,持續幾十年,每

年都賺3%雖然不太可能,但只要標的選得好,時間夠長的話,平均年化報酬率3%是有很高的達成機率的)。那麼20年後解約,你可以享有約126萬左右的保單帳戶價值。如果你不解約,在繳滿20年後,仍可以獲得相當時間的保障。 不過投資型人壽保險的績效與你選擇的投資標的有很大的關係。同樣一個30歲的年輕人。如果投資績效連續34年每年都為-3%,那麼保險會在63歲時結束。20年的解約金也只有約67.3萬。 這樣算下來,如果「順利」,你是可以用極低的成本(以上例而言,你的解約金還高於付出的保費)來取得高額的保障。 如果這個年輕人選擇投資型年金保險。以某市售商品為例,在年繳1萬人民幣,連續20年

的情況下。若連結的商品年化投資報酬率同樣為3%。那麼在第30年開始,可以領取年金終身,月領1077人民幣,並保證至少15年。 投資型年金保險若連結的商品年化投資酬率為-3%,那麼在第30年,只能一次領回104158元人民幣。 因此,購買投資型保險,你也必須對連結的投資標的有一定的了解。才能充分發揮投資型保險的效益。 本書全面解析投資型保險的原理及相關知識。讓你可以清楚判斷是否要購買相關的商品,不會因為誤解而浪費了金錢。 本書特色 大量案例,降低小白入門的困難度 金融商品的產生,會運用到許多日常生活碰不到的概念,因此入門的門檻其實不低。本書解決的方法是利用大量的案例

來說明。讀者如果看內文覺得吃力,不妨先往下看案例。會更容易進入狀況。 看懂保險公司網站的資訊,收集資料不求人 所有保險公司都會把相關商品資訊放在網站上。只是大量的專有名詞,讓一般消費者望而卻步。本書替你用白話解釋網站在的「文言文」條文。讓你可以輕鬆看懂每一家保險公司的投資險商品。 操作實務建議,讓你少走冤枉路 由於投資型保險可以依人們的生命周期而調整。因此作者建議讀者在30歲到65歲階段以投保較高的保額為主要目標。而在65歲之後將它從以保障為主,調整改變為儲蓄目的。投資型人壽保險中的保單帳戶價值,是高齡者財富移轉的良好工具,善用保險「有條件」可免納入遺產稅,在財富管理上達到

最優效益。 專家推薦 中華電視公司前總經理 莊豐嘉 中央廣播電台前新聞部經理 沈聰榮 國立政治大學教育系特聘教授 秦夢群 財經主播、主持人、前上市公司發言人 劉姿麟

富邦儲蓄險推薦進入發燒排行的影片

#斷捨離 #極簡生活 #極簡

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨2021下半年信用卡精選|https://shinli.me/2021/08/16/2021credit-card/

🙋♂️我的新手理財線上課程|https://www.yottau.com.tw/course/intro/997#intro

00:00 極簡生活!我不再購買的5樣東西

00:56 收納商品

01:46 紙本書

02:38 別人覺得好用但我沒有實際用過的商品

03:47 不懂的股票

05:22 儲蓄型保單、儲蓄險

08:09 不再購買的東西心得

不再買的5樣東西

1.儲蓄型保單

・本商品計算保險費預定利率為 2.25%,大概幾十年後才有,目前才第五年,IRR算起來可能不到1%

・保費10萬,每年繳2.7萬

・本契約保險金的給付分為「身故保險金」或「喪葬費用保險金」、「全殘廢保險金」及「祝壽保險金

・儲蓄險不是儲蓄

2.收納商品

・減少自己的東西是最重要的

3.紙本書

・電子書香堆來說也便宜,紙本書收納上問題很多

4.不懂的股票

5.任何別人覺得很好用但自己沒用過的東西

材質很差的襪子

・腳會很臭

【今周刊李勛觀眾獨家優惠】

✨紙本訂閱優惠:今周刊紙本26期1,599元 (52折,總價值3,064元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3k8c3vV

✨電子訂閱優惠:今周刊電子38期 1,599元 (38折,總價值4,252元)

加碼贈送 【MONDAINE瑞士國鐵帆布萬用收納包】丹寧藍 建議售價490元

https://bit.ly/3wtLu73

—————————————————————

*信用卡專區*

💡網購信用卡💡

彰銀My購卡|https://pse.is/3jxabx (指定網購11%)

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://shinli.pse.is/V29G4 (週六行動支付/網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購10%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (外送/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

💡一般消費信用卡💡

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

富邦J卡|https://shinli.pse.is/U8UWP (新戶3.5%無上限)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (國內無腦3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路最高11%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋)

💡高活儲網銀專區💡

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100) OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

國泰證券|https://pse.is/3lnw2z (定期定額存股推薦)

💡APP推薦💡

家樂福|581AIYW (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

UberEats |eats-xn13cyuzue (100元折價2張)

汗水不白流|VOCRBH (享3000卡路里)

人工智慧在金融法上之運用與挑戰—以機器人投顧為主軸

為了解決富邦儲蓄險推薦 的問題,作者張詩瑀 這樣論述:

人工智慧之發展使得金融科技浪潮快速襲捲而來,破壞式創新完全顛覆了傳統金融業者之經營模式,使其面臨極大之挑戰與轉型,也考驗著各國金融市場與監理法制如何因應。在歷經2008年金融海嘯後,機器人投顧憑藉著極少人力及自動化帶來之優勢,以低門檻、中立客觀之方式為廣大消費者提供更準確、透明及優質之投資服務,卻也帶來了一些問題,諸如受託義務及合適性原則之落實、利益衝突之防免、演算法之監管、系統性風險之因應及資訊揭露義務等,此些議題皆有待解決。我國於2017年開始發展機器人投顧,2020年上半年金管會對機器人投顧實施專案檢查結果也點出現行運作上在演算法審核、市場動盪應變、KYC及合適性上之一些問題。

本論文以機器人投顧為主軸,目的透過分析我國實務運作之概況,探討除了金管會金融檢查結果外,尚有哪些潛在問題。方法上,本文從人工智慧之概念出發,藉由回顧美國、英國及歐盟實務運作情形、專家學者文獻及法制概況,了解國外運作情形,藉以做為我國之借鏡。研究發現,目前國內業者多是以自家發行或是上架之金融商品為投資標的,而引發了利益衝突之疑慮。再者,即使以ETF作為投資標的,亦有業者是否履行其受託責任之問題。其他在客戶調查與分類上,針對客戶不一致回答之應變機制,以及再平衡服務之侷限,皆為可改善之地方。 本文認為,雖許多業者均以自家發行之金融商品作為投資標的,但若業者已告知客戶相關利益衝突及控管措施後取得

客戶同意,並不會因此違反忠實義務。而針對業者以ETF作為投資標的,本文認為若業者已事先明確告知並標示出客戶日後需額外繳納之基金管理費用,應不會違反其受託人責任。在台灣,機器人投顧仍處於萌芽階段,在英美及歐盟各國多未制定專法規範之狀況下,本文也提出些許建議,希冀我國採取積極開放之態度,提升自身科技能力,朝向完善之監理法制邁進。

節稅的布局:搞懂所得稅、遺產稅、贈與稅與房地合一稅,你可以合法的少繳稅,甚至一輩子不繳稅。(2021~2022年版)

為了解決富邦儲蓄險推薦 的問題,作者胡碩勻 這樣論述:

內附2021年最新免稅額、扣除額一覽表(未上市股票交易所得也要計入所得)。 新增不動產實價登錄新制表格,預售屋紅單交易將納入管理。 保險的要保人今後也不能說改說改,須繳驗哪些證明書才能辦理? 還有,你看過爆紅韓劇《夫妻的世界》嗎?這是所有夫妻必學的財產分配課。 ◎我年收入80萬,他年收入100萬,為什麼報稅時我繳的錢居然比他多? ◎家長會費、安太歲、植牙、整形、政治捐款……哪些花費可以用來合法抵稅? ◎兒女不孝,我死後一毛都不給,外傭認真顧我,以後把錢全給她,法律允許嗎? ◎想買房送女兒當嫁妝,怎麼給,不會被政府課贈與稅?

◎儲蓄型保單,受益人不能隨你高興填,不然國稅局會找上門。 所得稅、遺產稅、贈與稅到房地合一稅, 你一輩子都會用到的稅務知識,本書通通告訴你! 讓你可以合法的少繳很多稅,甚至一輩子不用繳稅。 上班族都以為自己領的是死薪水,賺的錢絕對逃不過國稅局法眼, 甚至誤以為,節稅是有錢人才要做的事,跟自己無關。 但天天在幫老闆做節稅規劃的信達聯合會計師事務所所長胡碩勻說, 變有錢的第一步就是懂節稅,因為節稅跟收入多寡無關, 是一種你對自己財富配置的布局,領死薪水的上班族更需要。 不論是小資族、頂客族、單

身族,或四口家庭, 小從每月薪水自提勞退金、買保險,大到數百萬的房屋貸款到遺產規畫, 只要你搞懂政府收稅的遊戲規則,不僅可以合法節稅,還能幫自己加薪。 ◎讓錢流進來,再也不出去──個人所得稅篇 ‧賺錢管道百百種,政府最愛這10種: 薪資、利息、租賃、財產交易、中獎……這些有憑有據的收入通通都要報稅, 那麼,領死薪水的你要怎麼節稅? 只要每月薪資自提6%進勞退帳戶,馬上就能節稅,有超過90%的上班族都沒發現。 做網拍、有外快、斜槓青年,怎麼節稅免稅? ‧你有正當收據,政府就會放過你: 給廟裡的香油錢

、為兒女點的光明燈,哪一個才能抵稅? 照顧媽媽的看護費用、幫老爸裝的假牙、青春期女兒的牙齒矯正, 捐錢給私校辦學,捐錢給慈善基金會……有錢的人用哪種方式合法節稅? ◎把愛與錢一起傳下去──遺產稅篇 最療癒老人的事,就是寫遺囑,遺囑要怎麼交代,才有法律效力? 關於繼承,你拿到的是錢還是債?得先了解限定繼承與拋棄繼承。 陪我最久的親人就給最多,法律准許嗎?先弄懂遺產繼承的應繼分與特留分。 在國稅局眼裡,哪些財產最值錢?遺產估價決定你能不能繼續當富二代。 ◎喜歡嗎?送給你──贈與稅篇 有錢人為什麼

這麼愛買豪宅給兒女? 原來留不動產給下一代超節稅,如果附房貸居然更划算。 長輩送什麼給新人當新婚賀禮,最能表達祝福之意又能躲過贈與? ◎有房斯有財,儘管政府要你萬萬稅──不動產篇 省吃儉用買下不動產,政府會收你萬萬稅,怎麼合法減免? 不動產實價登錄後加上房地合一稅,隨便賣房等於再多送一間房給國稅局! 不用擔心,只要你弄清楚一生一次、一生一屋的規則, 還有重購退稅加上自用住宅優惠,賣房就能不用繳稅! 搞懂所得稅、遺產稅、贈與稅到房地合一稅的所有眉角, 你可以合法的少繳稅,甚至一輩子不繳稅。

內附2021年最新免稅額、扣除額一覽表。 名人推薦 商周集團總經理/朱紀中 社團法人台灣省會計師公會名譽理事長/呂志明 台灣創速創辦人、台灣投資人關係協會首席顧問/余凱文 理財教母、前《Money錢》雜誌社長/林奇芬 國立政治大學財務管理系教授/周行一 政治大學風險管理與保險學系教授、中國信託金融控股公司獨立董事/張士傑 政治大學教授、劍橋大學經濟博士/郭維裕 保險行銷集團董事長/梁天龍 理財暢銷書作家/闕又上 TIAG(國際會計集團)、TAG聯盟主席兼CEO/Richard Attisha

各界推薦 「學做有錢人,就從布局節稅開始!」──朱紀中,商周集團總經理 「想合法的少繳稅捐嗎?您可參閱本書。」──社團法人台灣省會計師公會名譽理事長/呂志明 「一生必讀的理財經典。」──余凱文,台灣創速創辦人、台灣投資人關係協會首席顧問 「繳稅人人有責,節稅人人有權。輕鬆搞懂節稅布局,讓你的錢長大;跟著名會計師學節稅,讓你的錢輕鬆變大。」──林奇芬,理財教母、前《Money錢》雜誌社長 「這是一本易讀實用的好書。」──周行一,國立政治大學財務管理系教授 「一本大家都可以參考的稅務實用好書。

」──張士傑,政治大學風險管理與保險學系教授、中國信託金融控股公司獨立董事 「這是一本淺顯易懂的節稅實用寶典!」──郭維裕,政治大學教授、劍橋大學經濟博士 「看了《節稅的布局》,你能輕易搞懂如何合法的使稅後財富最大化。有錢人該看、上班族也該看,財務顧問師更該看!」──梁天龍,保險行銷集團董事長 「投資,巴菲特說財報就像球賽的計分板, 看不懂你就無法了解比賽。而理財,稅務規劃就是合法的創造財富, 不懂規則,你輸在起跑點,也流失了金錢。胡碩勻有會計師和財務規劃師的雙重身份,讓節稅有了布局和規劃的意涵!」──闕又上,理財暢銷書作家

消費者儲蓄保險選擇因素之研究

為了解決富邦儲蓄險推薦 的問題,作者蔡宜真 這樣論述:

鑒於現行儲蓄險種類繁多競爭激烈,但由於保單內容繁雜不易瞭解,影響消費者購買意願。本研究將探討消費者選擇儲蓄保險考慮因素以提供險業行銷參考,提供更優質的服務品質。本研究採用層級分析法(Analytic Hierarchy Process,AHP),以彰化縣保險從業人員為研究對象(有效問卷25份),探討消費者選擇儲蓄保險之評估因素,透過文獻分析建立層級分析架構,再以問卷調查及層級分析法之研究方法,針對層級架構進行權重計算,並獲得各要素之重要性,選擇新光、國泰、富邦等三家人壽保險公司之儲蓄保險產品進行比較,進而探討選擇方案中各家商品選擇之決策。 根據本研究分析結果顯示,五大構面中以「保險業務

員」及「保險商品」及「服務流程」權重為最高。在次評估要素以「信任可靠」,「服務態度」,「預定利率」及「快速回應」,「多元化服務」的權重最高。在消費者選擇儲蓄保險因素的選擇分析結果顯示,整體評估富邦人壽的商品為消費者選擇儲蓄保險之首選,其次為國泰人壽、最後為新光人壽。