意外險失能等級的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

意外險失能等級的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦錢管家寫的 我用32張圖學會 保險高理賠 退休金放大10倍:25歲就該懂的超簡單「保險工具書」 ! 和優渥誌編輯群的 勞保、健保「照」不了你的60件事:專家教你「繳的少、領的多」的省錢絕招,還能做到退休後月領7萬的理財規劃!都 可以從中找到所需的評價。

這兩本書分別來自大樂文化 和大樂文化所出版 。

東吳大學 法律學系 邱玟惠所指導 林天福的 健康保險與傷害保險之分野—以保險契約債之本旨為出發 (2018),提出意外險失能等級關鍵因素是什麼,來自於傷害保險、意外險、意外傷害、保險契約債之本旨、外來性、突發性、非自願性、相當因果關係、最近因果關係、主力近因。

而第二篇論文國立臺北科技大學 土木工程系土木與防災碩士班 張寬勇、何嘉浚所指導 黃資育的 地震災害風險潛勢對意外險保費合理性之探討-以新北市為例 (2015),提出因為有 意外險保費、風險評估、模擬地震的重點而找出了 意外險失能等級的解答。

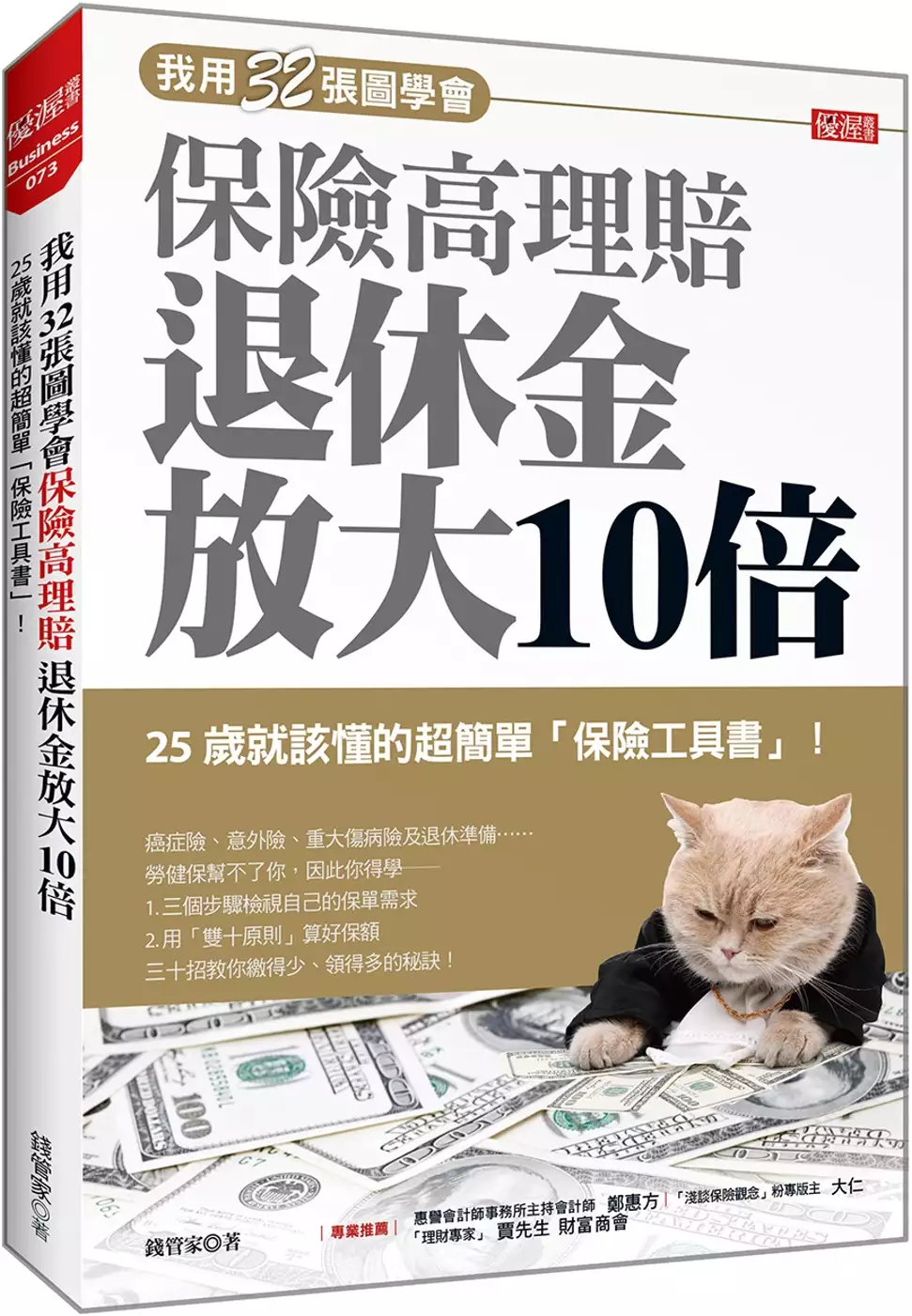

我用32張圖學會 保險高理賠 退休金放大10倍:25歲就該懂的超簡單「保險工具書」 !

為了解決意外險失能等級 的問題,作者錢管家 這樣論述:

這是一本超簡單「保險工具書」! 想拒絕黑心業務,一定要懂的知識! 癌症險、意外險、重大傷病險及退休準備…… 勞健保幫不了你,因此你得學 ── 1. 三個步驟檢視自己的保單需求 2. 用「雙十原則」算好保額 三十招教你繳得少、領得多的秘訣! 根據1111人力銀行調查,8成以上的上班族擔心退休金不夠用, 根據衛福部統計,每個人一生至少負擔一百萬元的醫療費。 這年頭只靠勞、健保絕對不夠,購買商業保險是必須的, 但你花的保費值得嗎?你的保單符合實際需求嗎? 別擔心!本書的4大特色,讓你繳得少、領得多、退休沒煩惱! ◎特色1:破除常見的保險迷思,免當

冤大頭! 觀念正確才是買保險的第一步。「保費」的高低並不代表「保障」的高低,買得多也不一定保障就多,先破解保險的迷思,再來搞懂合約條款。 迷思1:儲蓄險是未來的保障,投入資金愈多愈好? 錯!得留點生活費在身邊,有急用時才不會被套牢。 迷思2:買終身壽險,才「終生有保障」? 錯!終身壽險保費高,剛結婚生子哪來的餘錢?不如先買定期壽險。 迷思3:只要保了醫療險,生病住院不用出一塊錢? 錯! 看護和健康補給品都得「自費」,是一筆額外開銷! 迷思4:癌症名列十大死因,只要有防癌險就不怕罹癌? 錯!標靶藥物治療是未來趨勢,但多半沒理賠須自付! ◎特色2:歸納30

個保險基本常識,最簡單的保險工具書 本書分析各險種優缺點、解說保單常見的專有名詞,幫你搞清楚自己到底需要什麼保障,就算小資族也能聰明規劃保單、做好風險保護傘。 健保的3大缺口及補足步驟 瞭解勞工退休金、勞保年金 5大商業險優缺點比較 分析常見的儲蓄險4種類型 辨別業務專業度的7個方法 聽懂電銷保單的9個撇步 ◎特色3:用32圖表學會看保單,靠自己就能買對保險 保單上密密麻麻的條款,是不是有看沒有懂。別擔心!本書用圖表把條款變簡單了,教你看懂保單裡的眉眉角角,讓你知道保障差異在哪裡、該怎麼針對個人需求選擇保障。 圖表 健保不給付的5大醫療需求 圖表

定存與儲蓄險利率比較 圖表 儲蓄險類型和保障方式比較 圖表 遞減型壽險(房貸壽險)是什麼? 圖表 怎麼用醫療險補住院缺口? 圖表「日額型」和「實支實付型」如何分辨? 圖表 剖腹產給付缺口,保險該怎麼補? 圖表 診斷證明書怎麼寫? ◎特色4:破解業務推銷話術,不切實際的保單通通OUT! 不少業務推銷時總是避重就輕,結果當事情發生時,消費者才發現理賠不如預期。本書為你探出業務沒說的「真相」,弄懂這些內行人才知道的秘密,才能不花冤枉錢、不被業務牽著走。 保單的利率比定存利率高,投報率比較好……是真的嗎? 免體檢就可以直接投保,所以有病史也不用告知……是真的嗎

? 「一天只要一杯咖啡的保費」、「想用錢隨時都可以提領」……是真的嗎? 「日額給付」的醫療險理賠,住院幾天賠幾天……是真的嗎? 只要是癌症相關的住院手術,防癌險都會負責理賠……是真的嗎? 名人推薦 惠譽會計師事務所主持會計師 鄭惠方 「淺談保險觀念」粉專版主 大仁 「理財專家」賈先生 財富商會

意外險失能等級進入發燒排行的影片

🚩感謝敦煌樂器協助拍攝

有問題的朋友也歡迎到他們的頻道詢問呦

敦煌樂器:https://reurl.cc/e99EmR

📢購買一定要點擊:

https://ejzz.pse.is/EXJ833

辛巴專屬連結(點進去看更多)

【EXJ® 藍牙5.0無線音響】

藍芽5.0讓玩遊戲看電影人聲不延遲

也提供50W的高功率,小小一顆就超大聲

音質方面我比較注重重低音的效果

EXJ藍芽音響在低音的表現也非常棒

低音不糊、不破音、不失真

直接震到我的心臟怦怦跳

🚿EXJ功能性方面,也有著國際防護等級IPX7的認證

防水方面完全不是問題

不管你要洗澡聽、泡溫泉聽、

甚至是帶去游泳池邊游邊聽

(這個好像會被打....)

都完全沒有問題!!

🔧EXJ在強度方面有著精密材質嚴格把關

前後都有防撞鐵網跟不鏽鋼螺絲保護著

包邊結構也是使用軍規全矽膠保護

🙋♀️女孩們!!還在擔心遇到變態 手中沒有武器嗎

EXJ藍芽音響 讓您免除變態的騷擾🤦♀️

⚡️EXJ也有著完整的售後服務

一年保固內 如果有非人為因素故障或是音質有瑕疵

都直接幫你換一台新的|

安全方面也通過台灣NCC及BSMI電檢,還有高額的產品意外險~真的讓人很放心

💗真心推薦給大家這台EXJ

期待大家收到之後私訊我反饋

#防水防摔藍芽音響 #歐爵國際 #EXJ

#防水 #防摔 #藍芽音響

健康保險與傷害保險之分野—以保險契約債之本旨為出發

為了解決意外險失能等級 的問題,作者林天福 這樣論述:

所謂意外傷害,依我國保險法第131條第二項之明文,乃係指非由疾病引起之外來突發事故所致者。惟針對「非由疾病引起」、「外來」、「突發」等意外傷害要件,其判斷方式現今實務與學說眾說紛紜,以致我國對於意外傷害的認定未有統一之解釋,進一步導致無法區分傷害保險與健康保險。 再者,除了本於單一原因所導致之意外事故,現實中更常出現多數原因所致之意外事故,例如一位患有癲癇的患者,於日常行走時突然病症發作而失足落水,並因癲癇的症狀而無法從溺水的狀態下脫身而終至死亡,此時在法學判斷上,該名患者究竟是基於疾病死亡還是因意外傷害死亡?於判斷意外傷害要件之前,更須討論因果關係之認定,以致傷害保險與健康保險的區辨

在多數原因所致之意外事故更趨困難,實務與學說對因果關係之認定亦是爭論不止。 上述議題除了於實務與學說間有所爭論外,解釋之未統亦進一步影響法院判決之穩定性,而容易造成判案上的不同,使各法院間在判斷上出現歧見,傷害保險與健康保險之區辨,亦會影響保險實務上保單的銷售與選購。我國預估於民國115年正式進入超高齡社會,老年人容易出現的各式慢性疾病亦會在我國社會逐漸增加,健康保險與傷害保險之認定爭議在超高齡社會只會有增無減,足見此認定爭議仍有其研究的必要。 本文欲就單一原因、多數原因所致之意外事故,憑藉閱覽過往文獻與法院判決,試圖釐清實務與學說見解之不同與利弊。除了我國見解之外,本文亦會詳閱美國與英國

的相關法律,觀他國針對此議題的處理方式以資參考,最終提出本文的自身看法,並以之試擬傷害保險定型化契約條款,供我國保險實務直接採用。 除了於現行實務與學說架構下提出改善之道,本文亦會以保險契約債之本旨為出發點,於現行架構之外提出客觀、明確的判斷方式,以求充分解決此議題,於現行架構內與外均提出更佳的解決方式,最終望能對我國保險體制有所助益。

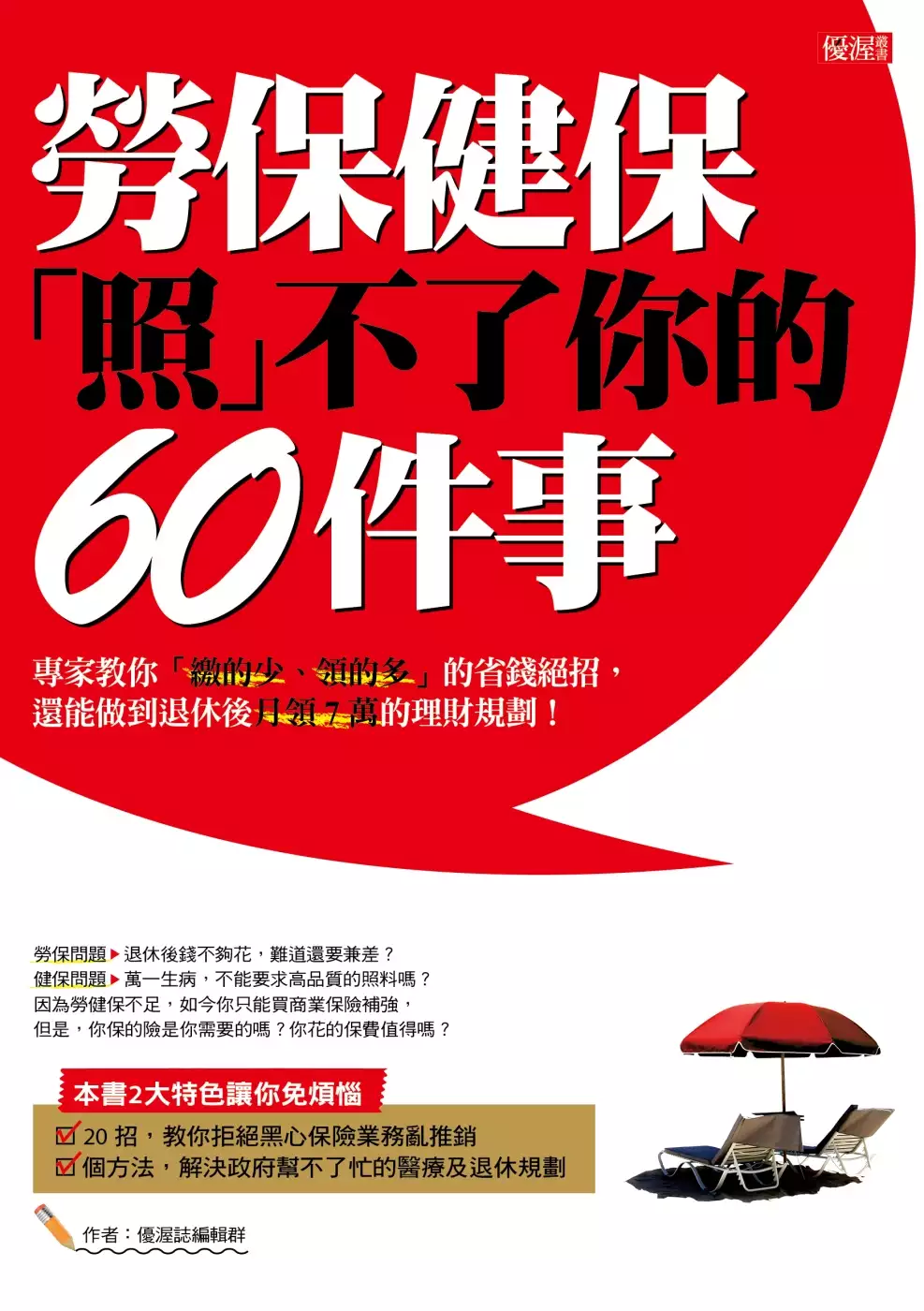

勞保、健保「照」不了你的60件事:專家教你「繳的少、領的多」的省錢絕招,還能做到退休後月領7萬的理財規劃!

為了解決意外險失能等級 的問題,作者優渥誌編輯群 這樣論述:

勞保沒保障》退休後錢不夠花,難道還要兼差? 健保出問題》萬一生病,不能要求高品質的照料嗎? 因為勞健保不足,如今你只能買商業保險補強, 但是,你保的險是你需要的嗎?你花的保費值得嗎? 根據調查,有44%的人擔心退休後錢不夠用。 根據統計,每人一生平均花費234萬元的醫藥費。 光有勞、健保是覺得不夠的,額外的商業保險是必須的。 但可別聽信業務單方面的推銷話術,而不知不覺買了不必要的保險。 破解疑慮 你是否曾有這樣的擔心─ ☉儲蓄險是未來的保障,投入資金愈多愈好? 事實是 不留點生活費在身邊,有「萬一」時怎麼辦? ☉買終身壽險,才「終生有保

障」? 事實是 保費較高,剛結婚生子哪來的餘錢? ☉保了醫療險,生病住院還能賺保費? 事實是 看護和健康補給品都得「自費」! ☉癌症名列十大死因,只要有防癌險就不怕罹癌? 事實是 標靶藥物多半沒理賠,你知道嗎? 因為保單上密密麻麻的條文, 以致我們在簽約時,不可能逐條與業務員確認, 結果當事情發生時,才恍然大悟…… 別擔心! 本書會為你分析其優缺點,讓你清楚自己到底需要什麼保障, 並歸納60個基本常識,教你如何「繳得少、領得多、保障足」, 讓你退休、生病都不怕,一輩子不為錢煩惱! 本書特色 1、條列清楚,算給你看 •認識健

保的3大風險 •分析儲蓄險的4種類型 •掌握買保險的4項原則 •辨別業務專業度的7個方法 •聽懂電銷保單的9個撇步 還有,該怎麼計算自己的退休金、 買錯保單時怎麼辦、如何檢視自己的保單…… 2、解你疑惑,圖表解說 •實支實付和日額型,哪個比較划算? •太太怕痛剖腹產,為什麼不理賠? •明明用內視鏡切除了膽囊,為什麼不算「手術」? 別急,本書以精美圖示解說,教你看懂保單的祕密。 3、實際案例,貼近易懂 •王先生和陳太太都罹患了癌症,王先生獲得了理賠,陳太太卻直接被解約? •一樣是儲蓄險,讓剛結婚的李先生手頭吃緊,但退休後的林先生卻能

不斷以利滾利? 分析發生在你我週遭的真實案例,讓你知道保障差異在哪裡、應該怎麼選擇。 4、破解業務推銷話術 •保單的利率比定存利率高,投報率比較好? •免體檢就可以直接投保,所以有病史也不用告知? •儲蓄險能「存錢」又有「保障」,保一筆就夠了? •「一天只要一杯咖啡的保費」、「想用錢隨時都可以提領」……是真的嗎? 別慌!本書為你探出業務沒說的「真相」,弄懂這些眉角,才能少花冤枉錢。

地震災害風險潛勢對意外險保費合理性之探討-以新北市為例

為了解決意外險失能等級 的問題,作者黃資育 這樣論述:

台灣屬於歐亞大陸板塊與菲律賓海板塊之交界處,地震活動頻繁,這樣的天然災害往往對於人命生命財產帶來重大的傷害。根據中央氣象局資料統計,臺灣百年來發生過多起地震災害,死亡人數超過8千人,且房屋全倒數超過10萬戶,因此防災減災顯得更為重要。本研究使用消防署所提供的「簡易型地震災損推估系統」(Simple Earthquake Seismic System, SESS)作為研究工具,模擬過往地震以及已知斷層地震模擬的分析結果,結合風險評估的概念,將災損加以量化並分級,供作意外險之保險費率參考,使得保費計算上能更加公平與完善。經本研究所劃分出的新北市各區域地震死亡風險等級,等級五的區域包含三重區、金山

區、板橋區、土城區、新莊區、永和區、中和區、樹林區、三芝區,等級四的區域為鶯歌區、五股區、蘆洲區、石門區、八里區、泰山區、新店區、淡水區、萬里區,等級三的區域為汐止區、林口區、三峽區。人口死亡率愈高則風險係數愈高,費率係數亦增加,地震意外險年繳保費隨之增高。