日本年金金額的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

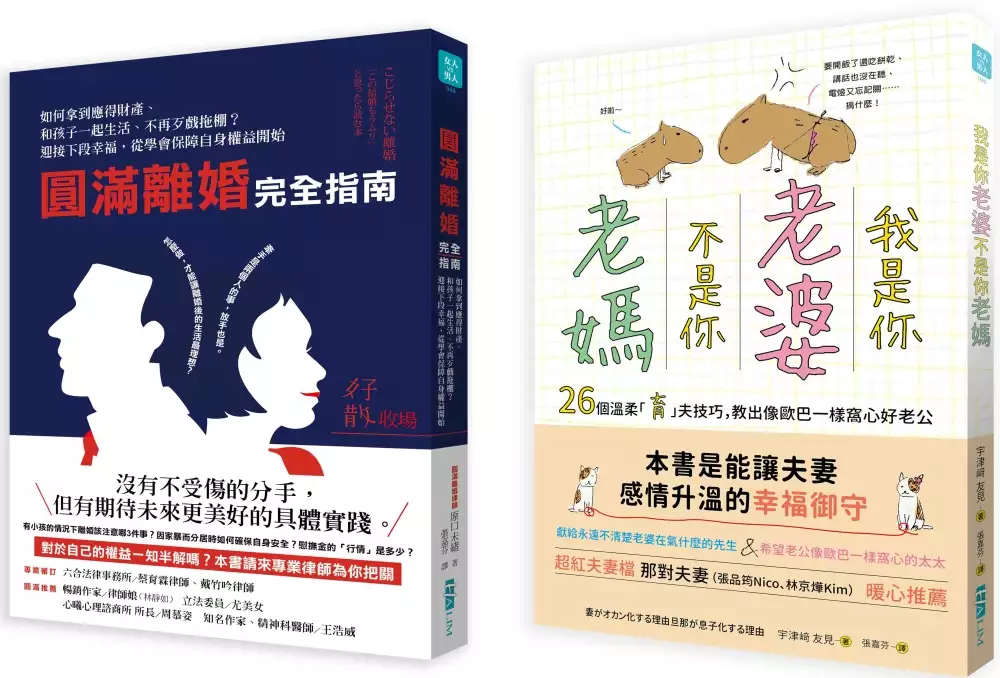

日本年金金額的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦宇津﨑友見,原口未緒寫的 婚姻教戰:我是你「老婆」,不是你「老媽」、圓滿離婚完全指南(2冊一套) 和LeoGough的 金融騙局:驚世詭計大揭密,寫給所有投資人的警示書都 可以從中找到所需的評價。

這兩本書分別來自哈林文化出版社 和今周刊所出版 。

淡江大學 國際事務與戰略研究所碩士在職專班 施正權所指導 付岩的 一帶一路行動戰略之研究-以孫子行動戰略概念分析 (2021),提出日本年金金額關鍵因素是什麼,來自於一帶一路、孫子兵法、行動戰略、習近平、絲綢之路經濟帶、21世紀海上絲綢之路。

而第二篇論文東吳大學 法律學系 王志誠、林盟翔所指導 黃緒宗的 以房養老與留房養老之法律分析 —以不動產信託機制之運用為中心 (2021),提出因為有 以房養老、留房養老、不動產逆向抵押貸款、HECM、日本住宅金融支援機構、反轉60、韓國住宅金融公社、香港按揭證券有限公司、安老按揭計劃、新加坡建屋發展局、新加坡公積金、屋契回購計劃、樂齡安居花紅計劃、都市更新、危老重建、不動產投資信託、二重信託的重點而找出了 日本年金金額的解答。

婚姻教戰:我是你「老婆」,不是你「老媽」、圓滿離婚完全指南(2冊一套)

為了解決日本年金金額 的問題,作者宇津﨑友見,原口未緒 這樣論述:

Amazon甜蜜推薦 「永遠不知道老婆在氣什麼」& 「希望老公像歐巴一樣暖心」的夫妻必讀! 全彩精緻插畫+幽默獨白,秒懂夫妻間沒說出口的小劇場! .獻給「還在為了生活小事不斷小吵」的你,能夠理解枕邊人的想法,改善你們溝通的方式。 .獻給「認為這段婚姻已經無藥可救」的你,專業法條協助,瀟灑分手也能保障自己的權益。 .說不挑食卻把討厭的蔥剩下 .老愛在密閉空間偷放屁 .襪子永遠隨便亂丟…… 婚後才發現老公的真實樣貌,究竟能讓老婆多驚訝?(請見本書P.154-155) 妳的枕邊人又有多寶呢?歡迎一起來抱怨(口誤~是討論討論) .要你收衣服,就

不會順便摺好嗎? .又忘記關燈、關水,很浪費耶! .說什麼「幫我的忙」,家事你也有份! 所有人都聽到老婆的怒吼了,為何只有老公狀況外? 更糟糕的是,不管臭臉或抓狂,他都不知道妳在氣什麼, 到頭來甚至還嫌棄:真囉嗦,怎麼像我家老媽一樣! 啊~這怎麼能讓人不生氣? 等等,不是妳家老公太笨(嗯~或許是有點),問題出在妳! 記得~當老婆的絕不能變成「老公的媽」, 但卻要把老公當作「兒子」教! 所有婚姻中的大事,都是由雞毛蒜皮的小事累積起來的,有時會讓夫妻懷疑當初真的有相愛嗎?到底幹嘛要結婚?其實沒這麼悲觀,戀愛之情轉淡很正常,只要喚起值得感謝的片段回憶

,再花點小巧思好好經營,就能和因愛而結婚的另一半永遠和樂相處。 外遇、家暴、熟年離婚……, 當一段關係走不下去,強求絕不會幸福! 你得學著將傷害降到最低、更珍愛自己, 「好散」收場,才能真的重生! 該怎麼做? 沒有不受傷的分手, 但有期待未來更美好的具體實踐。 ◎先檢視一下,你是否曾這麼想: “先說分手的人,就要付給對方贍養費。” “還敢提離婚,那孩子怎麼辦?” “我不會放過小三,得狠狠敲她一筆。" “誰賺得比較多,子女親權就歸誰。” 小心,這些錯誤觀念讓你陷入歹戲拖棚的僵局了! 時間是治療傷痛的良藥,但絕對是處

理離婚的毒藥, 只要碰到「錢與情」,過程就容易糾纏不清,愈演愈烈, 甚至會演變成: .惡意謠言滿天飛,影響人際關係。 .撕破臉、對簿公堂,讓孩子好為難。 .花在官司訴訟上的時間和費用,快要吃不消。 .愈拖愈久、招數用盡,最好只好接受對方開的條件。 .深陷離婚憂鬱,一輩子走不出來…… 只要做到好散收場,這些狀況都可以避免,請掌握一個大原則: 思考「怎麼做,對自己離婚後的生活最理想」! ◎牽手是兩個人的事,放手也是。破損關係中沒人能全身而退,但如果想圓滿離婚,九成得靠心態調整,一成仰賴法律協助。只要這樣想,一定能迎向更幸福的未來: .

強調「我訊息」(I message),以自己為思考主軸 「他一點都不珍惜這個家」、「不知道他會給我多少錢」……,如果對另一半還有說不完的怨言,不斷地說著「你訊息」(You message),就代表對他還有很深的執著。請試著以自己為主語,才能思考離婚後真正想做的事。 》》同場加映:如何具體思考離婚後的生活?有小孩的情況下離婚該注意哪3件事? .「100%都是誰的錯!」沒有這回事 另一半離家出走、小三懷孕、拖欠扶養費……,現實中的荒腔走板,永遠比戲劇精彩。但嚴格說起來,一段關係總是互相羈絆,只有不認為原因100%出在對方身上,才能跳脫「受害者意識」,客觀做出判斷。 》》同

場加映:慰撫金的「行情」是多少? .爭取慰撫金、財產分配不是為了懲罰對方 不要把婚姻的價值商品化了,與其怨嘆家庭被破壞了才值這些錢,不妨將離婚後爭取的金額,當作邁向下段新人生的「準備金」。如果抱持拿到「期望八成」的心態,反而容易得到好結果。 》》同場加映:哪些項目可以列入財產分配?精神上的家暴如何提出有力證據? .去驗傷,然後報警,發生家暴先逃出來就對了 當另一半對你拳腳相向時,千萬別掉入「都是我不好」的漩渦,家暴被害人的特徵,通常是離不開加害人,或擔心遭受報復而又回到家庭。家暴案件是否能離婚成功,關鍵就在於當事人能否斬斷這種「共依附關係」。 》》同場加映:

安全逃離家暴該做好那些準備?因家暴而分居時如何確保自身安全? 【專業審訂】 六合法律事務所/蔡育霖律師、戴竹吟律師 名人推薦 那對夫妻(張品筠Nico、林京燁Kim)/超紅夫妻檔 暢銷作家/律師娘(林靜如) 立法委員/尤美女 心曦心理諮商所所長/周慕姿 知名作家、精神科醫師/王浩威

日本年金金額進入發燒排行的影片

動画No.460

【チャンネル登録はコチラからお願いします☆】

https://www.youtube.com/c/hirotax?sub_confirmation=1

☆VOICYパーソナリティとしても活動中です!

https://voicy.jp/channel/1773

☆ヒロ税理士監修の『まんがで分かる フリーランスお金の教科書』発売中!

https://a.r10.to/hynijs

☆税理士YouTuberの事務所で働きたいという方を大募集中です!

https://www.hiro-tax.com/recruit/

☆初の著書『日本一わかりやすい ひとり社長の節税 〜税理士YouTuberが“本音"で教える〜 』絶賛発売中!

https://a.r10.to/hl8ucT

☆オンラインサロン『~お金とYouTubeの学校~ 税理士YouTuberサロン!!』

https://community.camp-fire.jp/projects/view/242359

※月額3,980円で税金や起業、副業YouTube等について最新情報が得られます。月2回会員限定のオンラインセミナー等も開催。

☆チャンネルメンバーシップのご案内(月一回のセミナー会員orバッジのみの会員)

https://www.youtube.com/channel/UC1nVq5-LTEdUVmr5FLfkd7A/join

☆メルマガ『ヒロ税理士のYouTubeでは喋れないお金と税金とYouTubeの話!』

https://i.mag2.jp/r?aid=a5e7c590d9ce5e

※月額550円。

☆サブチャンネル

『ピロ社長の起業エンタメtv』

https://www.youtube.com/channel/UCgV01eBuYNiEbSWHX9KIknA?view_as=subscriber

☆税理士YouTuber公式Twitter(おトクな税金情報、経営に関する豆知識等) https://twitter.com/hirotax

(目次)

00:00 本日のテーマのご紹介

01:12 結論

02:22 FIREって何ですか?

03:49 退職金の税金ってどれくらいかかるのか?具体的金額事例

11:29 退職金受取時の注意点

13:59 まとめ

END10秒の一言コメントあり☆

【コチラも是非ご参考下さい】

〇なぜ年収2,000万円以上給料を取らない社長が多いのか?【法人成り後の役員報酬と節税】

https://www.youtube.com/watch?v=2FNOuiipf_Q&t=315s

〇年収1,000万円のサラリーマンと自営業。手取りは同じ?どれだけ生活水準違うのか?https://www.youtube.com/watch?v=R_ds81Pt0p0&t=58s

〇これは経費で落ちません!【経費って何?節税と脱税の境界線とは?】

https://www.youtube.com/watch?v=EOjAhChBWB8&t=92s

〇チャンネル登録者3万人超の税理士YouTuberがアドセンス収益報告とYouTubeの未来について語ってみた!【YouTubeって儲かるの?入門編(完全保存版)】

https://www.youtube.com/watch?v=vjEeYQhdpjo&t=2120s

※リンク先の商品購入に伴うアフィリエイト報酬は、動画制作経費に充てさせて頂きます。

#税理士YouTuber #FIRE #退職金

一帶一路行動戰略之研究-以孫子行動戰略概念分析

為了解決日本年金金額 的問題,作者付岩 這樣論述:

本論文主要採取孫子兵法行動戰略為研究途徑,由文獻分析法作為研究方法。依據思想、計劃、行動、思考情報四個面向,探討2013年-2020年習近平主政期間,提出的「一帶一路」倡議規劃、運用與評估。首先,進行中國推動「一帶一路」倡議內外環境分析,探討中國國力基礎與銳實力運用狀況,同時中國推出倡議的理由是否符合國家利益,即所謂出師有名。可以得知,以現今中國已具備推動「一帶一路」倡議的實力,同時倡議符合領袖的政治目的,中國在黨國合一的體制下,領裡利益等同於國家利益。其次,「一帶一路」倡議透過外交經濟手段,較軍事手段所損耗的國家資源少。接著,在精算敵我優劣勢的過程中,分析沿線區域對倡議的依賴程度,尋找出各

國加入倡議的突破口。可以得知,沿線國家為加強本國經濟成長,趁勢加入倡議進入中國內需市場或獲得資源投入。再者,「一帶一路」倡議參與國眾多,各國地域文化需求不同,探討延伸出的行動方式也不同。可以得知,倡議實際行動模式的確運用孫子戰略行動的攻守、奇正、虛實、迂直。同時思考與情報應該貫穿整個「一帶一路」倡議,透過分析倡議是否滿足「孫子四求」的大方向,與各環節的情報能力。可以得知,倡議離「孫子四求」仍有距離,但情報能力卻相當出色。綜合以上分析,透過孫子兵法行動戰略概念分析「一帶一路」倡議成敗,不完全取決於硬體、技術、資金等問題,反而人民素質、法治精神、公平性、透明度、官僚體制等軟實力問題才是決勝點,也是

中國所缺乏的。

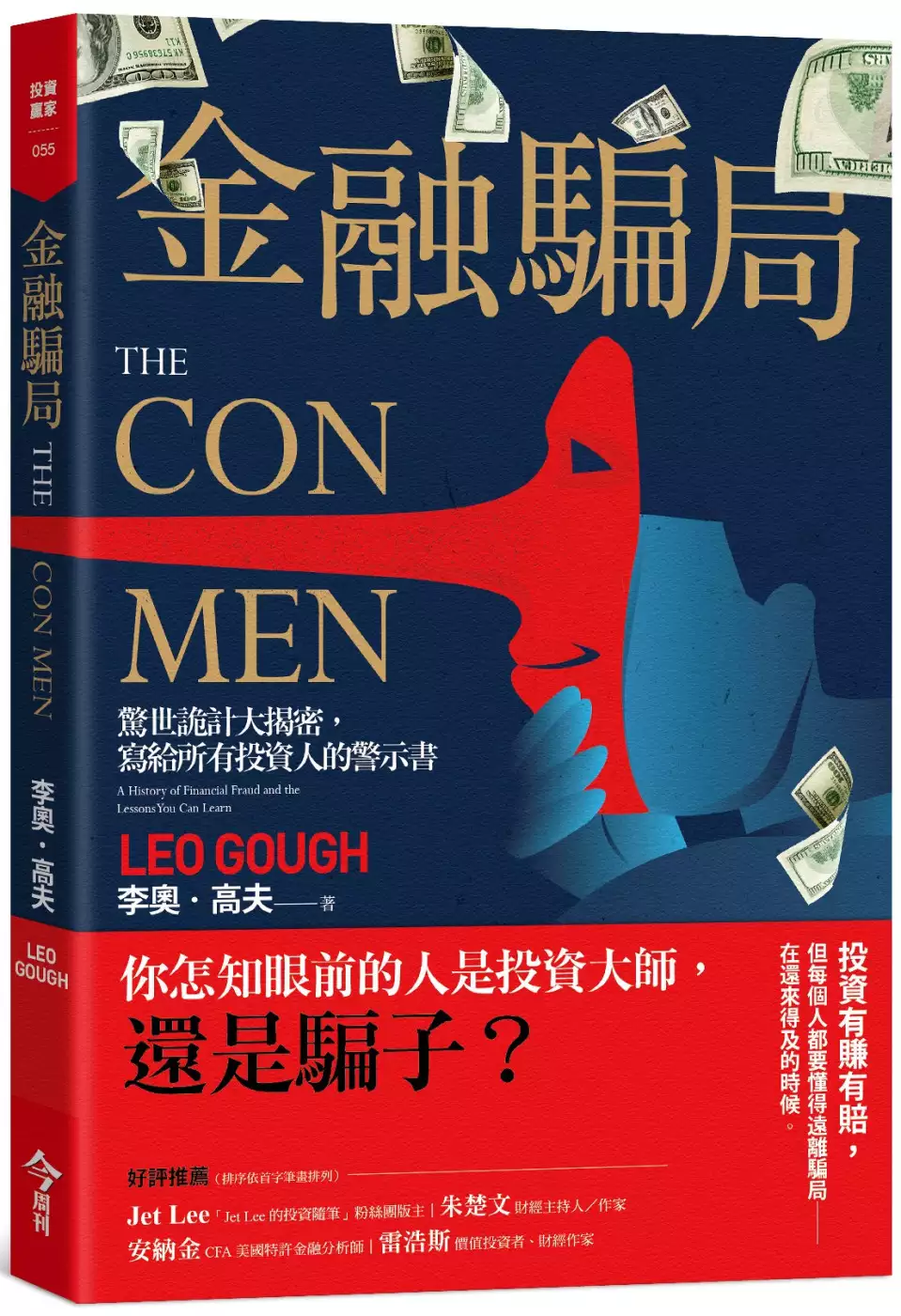

金融騙局:驚世詭計大揭密,寫給所有投資人的警示書

為了解決日本年金金額 的問題,作者LeoGough 這樣論述:

「投資人的記性,向來很差。」──羅曼.阿布拉莫維奇,俄羅斯億萬富豪 每一名詐欺犯的動機,絕不是「想要更多錢」這麼簡單。 到底是哪種人,有辦法獲得我們的信任,然後欺騙我們? 英國資深財經記者李奧.高夫透過分析過往經典詐騙故事, 幫助廣大投資人掀開騙子的假面具,避免誤入機關算盡的金錢陷阱。 儘管媒體每次都會在新的詐騙醜聞出現時,用震驚態度進行報導, 但金融騙局其實算不上罕見,甚至可說發生頻率非常頻繁。 為什麼這麼多名聲顯赫的人,會犯下規模極大的詐欺案件? ◎「在現今的監管架構下,想從事違法行為是絕對不可能做到的。」——伯納德.馬多夫 2009年因策畫

650億美元的龐氏騙局,被判處150年有期徒刑。 ◎「我們向來不違法。」——肯尼斯.雷伊,安隆公司執行長 2006年在等待判刑期間去世。 ◎「我不會明知故犯,去詐騙。」——伯納德.艾博斯,世界通訊公司執行長 2005年7月因詐騙案,被判處25年有期徒刑。 ◎「若這是龐氏騙局,我就下地獄。這絕不是。」——艾倫.史丹佛,史丹佛金融集團總裁2012年6月因主導70億美元的龐氏騙局,被判處110年有期徒刑。 ◤金融業內的不當行為,很可能是系統性的, 而這些行為,就像黴菌一樣不斷蔓延生長。◢ 事實上,金融服務業吸引太多貪婪又沒有道德觀念的人。 如果你已接觸投

資領域一段時間, 就會發現或大或小的金融醜聞層出不窮,而托詞簡直令人難以置信。 本書用輕快詼諧的文筆,剖析過往數十年間曾發生過的重大投資詭計, 並試圖回答以下幾個關鍵問題: •詐騙犯都是些什麼樣的人? •你為什麼會上當受騙? •騙子們為何會屢屢得手? •為什麼市場繁榮時詐騙案反而更多? •監管機關為何難以阻止詐騙發生? •該如何識別讓人眼花繚亂、看起來很誘人的投資商品真偽? •該如何保護自己,讓財產不會在眼皮底下慢慢被捲走? 在大型詐騙案中,受害者鮮少能夠把錢全額拿回來。 事實上,通常一.毛.錢.也.拿.不.回.來。 本書作者李奧.高

夫, 是一位資深財經記者,與二十多本投資相關書籍的作者。 他提筆撰寫這本書, 試圖幫助投資人避免踏入看似美好的金錢陷阱(其實對投資不感興趣的人也同樣重要)。 在面對層出不窮、 日新月異的貪婪、背叛與謊言時, 每一個人都應學習如何有效保護辛苦累積的資產, 築起防範金融詐騙的第一道防火牆(在還來得及的時候)。 名人推薦 Jet Lee|「Jet Lee的投資隨筆」粉絲團版主 朱楚文|財經主持人/作家 安納金|CFA美國特許金融分析師 雷浩斯|價值投資者、財經作家

以房養老與留房養老之法律分析 —以不動產信託機制之運用為中心

為了解決日本年金金額 的問題,作者黃緒宗 這樣論述:

超高齡社會已是不遠的現實,但因為來的太快,準備不足,台灣2020/12領取老年給付計有349萬人中有193萬人(55%)領取金額在10,000元以下,低於衛生福利部各縣市低收入戶最低審核標準12,102元(全國低收入戶110年計292,925人)。所幸台灣自有住宅率84.68%,高齡長者持有比率更高,因此不動產逆向抵押貸款對現金收入不足支應養老支出的高齡長者有相當的助益,但六都獨居老人持有宅數為498,697宅,但截至2021/Q3不動產逆向抵押貸款核貸總數為5,381件(承做比率1.08%),且新增件數在下滑,到底是什麼原因造成的?1999年921大地震後,營建署提高建築法規的耐震標準,但

是老房卻遲不更新,2020/Q2屋齡中位數29.84年較十年前老化6.5年,屋齡20年內的只有23.46%。921地震前核發使用執照、3樓以上有608,220棟,因老舊建築物更新非常緩慢,而依過往資料推估,台灣即將進入地震活躍期,老舊建築物的耐震能力堪虞。高齡長者持有住宅,在繳交二十年房屋貸款後,早成為老舊房屋,老人老宅是社會最需面對的老問題,如能同時推動,讓高齡長者能住生活更便利的新屋,社會也可減少地震受損的風險,如此兩全其美豈不更好。不過現行以房養老或留房養老政策對老舊建築物的更新卻是相互扞格,如:不動產逆向抵押貸款貸款期間若參與都市更新,視為貸款提前到期,貸款人必須還款,如此約定反而會拖

延房屋更新的進程。本文在比較美、日、韓、香港及新加坡等地的以房養老制度,以及國內都市更新及危老重建制度後,在借鑒國際經驗並針對國內特定需求,提出由政府撥款設置基金交由政府全資持股銀行提供以「銀行保證」來取得與美國HECM保險的相同效果,並藉由不動產信託來解決老宅更新與不動產逆向抵押貸款間相互扞格的矛盾。本文提出的方案不需要修改法律,因此可以早日施行,除可擴大以房養老的適用範圍,且可在不動產逆向抵押貸款貸款期間還能辦理都市更新或危老重建,同時解決老人老宅的老問題。