期貨交易時間的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

期貨交易時間的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦陳姵伊寫的 我買台指期,管它熊市牛市,年賺30%:一種規則,兩種行情,不到3萬元本金,超簡單123法則,100萬輕鬆變成200萬 可以從中找到所需的評價。

另外網站康和海外期貨&選擇權合約規格:交易時間、最小跳動點數也說明:2020年最新最完整康和期貨海期&海選合約規格. 芝加哥期貨交易所(CBOT). 商品名稱, 台北時間(電子盤) ...

世新大學 財務金融學研究所(含碩專班) 張淑華所指導 王意文的 銅期貨跨國價格之相關性—日內資料之實證分析 (2018),提出期貨交易時間關鍵因素是什麼,來自於國際銅期貨市場、資產相關性、非對稱效果、投資組合、財務利得。

而第二篇論文靜宜大學 會計學系 蔡垂君所指導 全孝敏的 臺灣「ETF期貨」流動性調整風險值之研究 (2015),提出因為有 臺灣ETF期貨、流動性調整風險值、買賣價差、持有期間、回溯測試的重點而找出了 期貨交易時間的解答。

最後網站永豐金證券一週到期之台指選擇權簡介與電子平台功能操作則補充:到期契約最後交易日之交易時間為上午8:45~下午1:30。 最後交易日, 各月份契約的最後交易日為各該契約交割月份第3個星期三;交易當週星期三 ...

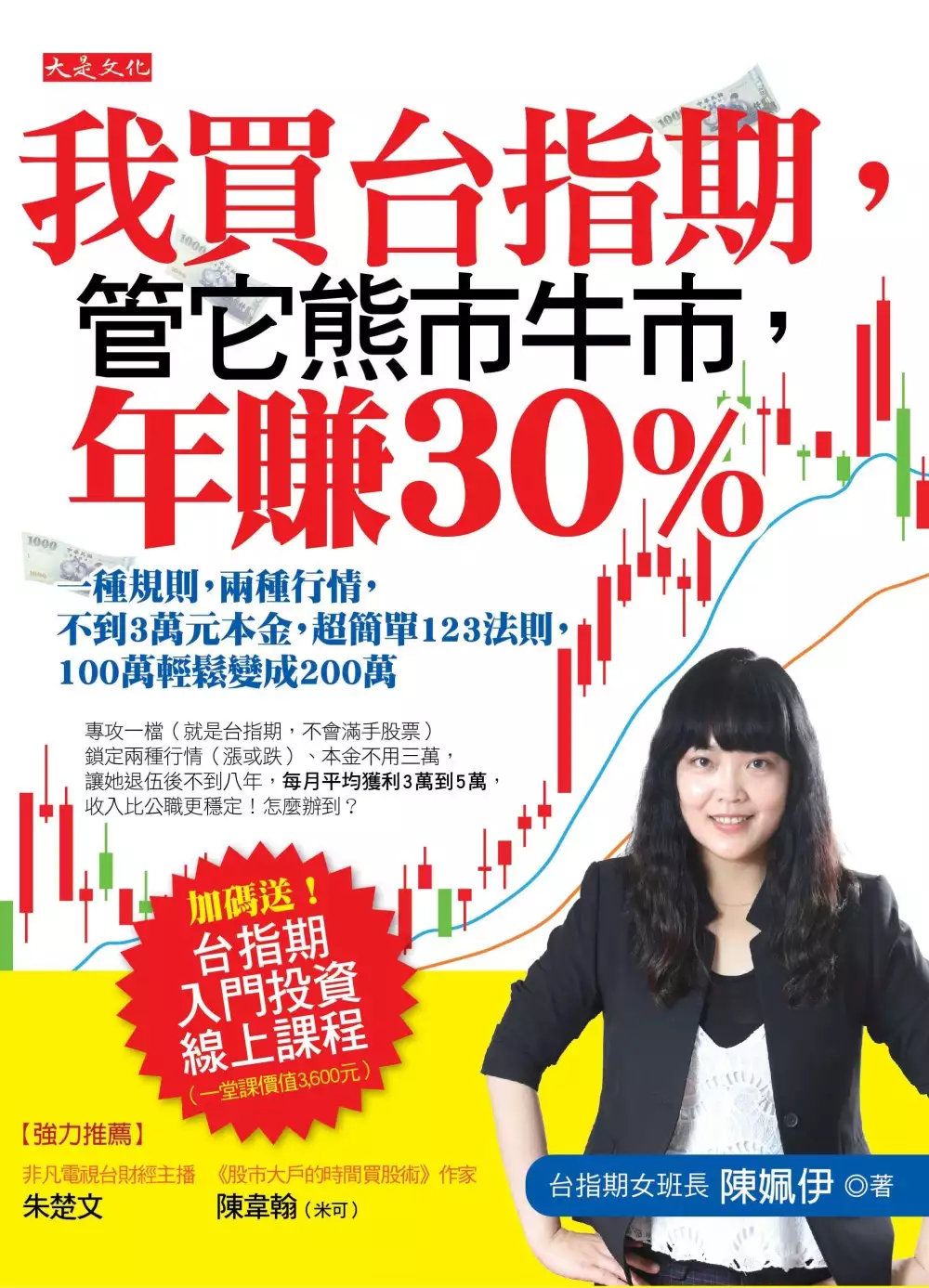

我買台指期,管它熊市牛市,年賺30%:一種規則,兩種行情,不到3萬元本金,超簡單123法則,100萬輕鬆變成200萬

為了解決期貨交易時間 的問題,作者陳姵伊 這樣論述:

一種規則,兩種行情,不到三萬元的本金, 這麼簡單的123法則, 軍職退伍的小資女把100萬滾成200萬,怎麼辦到? 本書作者陳姵伊,原本在軍醫院擔任朝八晚五的行政文書,跟許多人一樣,看到數字就頭痛、一翻開報紙就直接跳過財經版。 八年前她從軍職退伍後,想找一份收入穩定又自由的工作,於是她「積極」投入股市,沒想到一場金融風暴落得她滿手套牢股票,只能認賠作收。 直到她開始接觸台指期,發現這種投資工具漲跌容易預測、不用時時盯盤,看不懂財報也沒差,買多買空你都能賺! 於是,她歸納出沒有經驗的人也能理解的123法則: 只要專攻一檔(就是台指期,

不會滿手股票)鎖定兩種行情(漲或跌)、本金不用三萬,讓她退伍後不到八年,從賠錢到現在每月平均獲利3萬到5萬,年報酬率達30%以上,收入比公職更穩定! 一、為什麼無論行情好壞,台指期都能賺? ‧台指期就是以台灣加權股價指數為投資標的期貨商品,無論你選擇大台指(TX)、小台指(MTX),都只要研究一個標的(台指期),免去選股、研究股性,滿手股票卻不知從何管理的困擾。 ‧台股交易以一張 (1000股) 為單位,台指期則以一口為單位,規則是: 買想一口大台指,預繳保證金83,000元,若在雙方約定的到期日前,大盤上漲(跌)一點,你就賺(賠) 200元, 如果結算日前大漲100點

,你就現賺2萬 。 小台指一口的保證金為20,750元,大盤只要上漲(跌)一點,你就賺(賠) 50元,如果當日大漲100點,你就現賺5,000元 。所以不用三萬元就可以進場投資。 ‧交易時間比台股早15分鐘開始(八點四十五分),晚15分鐘收盤,讓你在九點上班前就可以看盤,不用上班時間偷偷下單。 二、從開戶到下單,第一次買賣就獲利 ‧從開戶、入金、出金到下單,所有關於買賣台指期的專用術語,例如平倉、 結倉、凹單、結算等,用最好懂白話一次告訴你。 ‧常見下單類型清楚解析:如果現在就要買到,就用市價單;設定某價位才出手, 就用限價單;想要今天買賣就獲利結

清,就選收盤市價單。 ‧什麼是保證金機制?如果行情出現大幅變化,會跟股票一樣被斷頭嗎?萬一誤判行情收到追繳通知時,為什麼作者建議別立刻繳錢? ‧股票沒有持有限制(你可以放一輩子都不賣) ,但台指期有買賣到期日,每月第三週的星期三就是結算日。如果到期日前想要延長交易 (跨月交易)怎麼辦? 本書也有撇步。 三、不會看財報沒關係,懂這九大盤勢圖,年報酬率直上30% ‧台指期的行情重複性高,只要熟記九大盤勢,包括開平走平、開平走高、開平走低、開高走平等,出現什麼行情就按表操作,讓你年報酬率直上30%。 ‧K線我懂,紅色、黑色我也會分辨,但要用在哪?怎麼解讀?用

六個常見走勢變化,教你這樣掌握變動超過1,000點的大行情! 本書並加碼送台指期入門投資線上課程(一堂課價值3,600元),從開戶、下單到怎麼看盤、解盤,讓你跟著陳姵伊操作,買多買空都能賺,只要先存下3萬元,每月就能替自己加薪3萬。 各界推薦 非凡電視台財經主播 朱楚文 《股市大戶的時間買股術》作者 陳韋翰(米可)

期貨交易時間進入發燒排行的影片

※ 直播時間: 每週一~週五 22:00~23:00,喜歡節目的您,千萬別錯過!

※ 同時在FB粉專與clubhouse、Mixerbox直播唷!搜尋"股怪教授"即可加入~

▿▿股怪教授財經研究室▿▿

https://supr.link/amHwl

【股怪教授 Office Hour直播】要開播啦!

透過《華爾街見聞Podcast節目》,「股怪教授-謝晨彥」帶你用聽的方式,更廣泛的接觸財經資訊並進入財經領域的第一個階段。接下來,謝老師即將要帶領聽眾們更深入的去做投資面相關的探討,同時提供更即時性的互動平台。

【股怪教授 Office Hour】除了分享重要的股市趨勢和產業解析外,還可以直接與「謝晨彥股怪教授」即時互動討論,讓謝老師為您解答投資上的疑難雜症。本節目於《 每週一~週四 22:00~23:00》進行免費直播 試播一季,提供給各位聽眾們更即時的資訊!

《Office hour》直播內容:

1.股市趨勢產業解析

2.問題解答互動討論

========= 聯絡我們 =========

【豐彥財經連絡電話】+8862-272-60178

【謝晨彥股怪教授粉絲專頁】http://bit.ly/2KvJZiu

【股怪教授 LINE@】@iu178

【investU線上社大官網】https://www.investu.asia/

【合作邀約】[email protected]

銅期貨跨國價格之相關性—日內資料之實證分析

為了解決期貨交易時間 的問題,作者王意文 這樣論述:

本研究探討國際銅期貨間的相關性,以中國、美國與英國每分鐘的銅期貨價格作為實證對象,計算每日皮爾遜相關係數(中國與美國、中國與英國),再運用向量自我迴歸模型、Granger因果檢定與衝擊反應函數分析各國的波動與新聞效果對於其相關係數的影響,以及非對稱效果應用在國際多角化投資的經濟意涵。實證結果發現,中美相關係數與中英相關係數皆受到市場波動的驅動多於新聞效果。以中美相關係數而言,未考慮非對稱效果時,中國的波動會驅動相關係數的變動,當中國波動增加會使相關係數上升;但考慮非對稱效果後,中國波動的驅動性消失,反之,美國波動是具有驅動性,正向(負向)衝擊使相關係數上升(下降)。再者,中國正向與負向波動對

相關係數的影響有顯著差異,美國則否。以中英相關係數而言,在未考慮非對稱效果時,亦是中國波動驅動相關係數的變動,中國價格下降(上升)的波動使中英相關係數上升(下降),不過在非對稱性效果的檢定中,英國新聞效果的非對稱性最明顯。在非對稱國際多角化投資策略中,中美投資組合考慮了非對稱效果後能夠使投資人獲得財務利得,相反中英投資組合考慮了非對稱效果後不僅無法獲得財務利得,還會增加投資人的避險成本。

臺灣「ETF期貨」流動性調整風險值之研究

為了解決期貨交易時間 的問題,作者全孝敏 這樣論述:

本研究利用Bangia et al.(1999)以及Al Janabi(2009, 2011, 2013)的實證概念,以台灣股票期貨中之「ETF期貨」為研究標的,就流動性調整風險值進行評估,相對於著重於市場風險概念的傳統風險值,加入市場不良流動性引發的內在流動性風險與外在流動性風險,透過調整與計算,使得風險值更符合實際交易的風險變化。就發行日2014年10月6日起至2015年6月24日止的資料進行研究,市場中具五檔有完整日交易資料之「ETF期貨」,應用其報酬率、買賣價差與內在流動性持有期間進行流動性調整風險值實證,研究結果包含以下四項:(1)應用報酬率數據進行估計與計算,傳統風險值介於1.0

280~3.6864,風險值數據最高的是「FB上証」,而「FH滬深」的風險值相對最低,且均通過回溯測試,實際失敗率介於0與4之間。(2)應用買賣價差數據進行估計與計算,外在流動性風險值介於0.537~7.554,風險值數據最高的是「臺灣50」,而「寶滬深」的風險值相對最低,顯示買賣價差造成的流動性差異。(3)應用持有期間差異調整與計算,內在流動性風險值介於1.014~3.641,風險值數據最高的是「FB上証」,而「FH滬深」的風險值相對最低,顯示持有期間造成的流動性差異。(4)綜合外在流動性風險值與內在流動性風險值計算之流動性調整風險值,以「臺灣50」的總體風險值為最高,且均通過回溯測試。