期貨保證金計算機的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

期貨保證金計算機的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦黃正傳寫的 高手叫我不要教的H模型:兩個指標,百倍獲利(第二版) 和黃正傳的 高手叫我不要教的H模型:兩個指標,百倍獲利都 可以從中找到所需的評價。

另外網站[期貨規則]保證金追繳/收到追繳簡訊後怎麼辦也說明:依期交所規定以及開戶契約書所載,期貨商在客戶帳戶保證金不足時需進行追繳或砍倉。 相關名詞解釋1. 保證金交易制度:從事期貨 ... 範例(方便計算,不計入交易成本):.

這兩本書分別來自深智數位 和深智數位所出版 。

輔仁大學 資訊管理學系碩士在職專班 林文修所指導 蘇敏龍的 基因表達規劃法於外匯保證金交易投資策略之研究-以歐元兌美元為例 (2013),提出期貨保證金計算機關鍵因素是什麼,來自於基因表達規劃法、外匯保證金交易、計量交易、外匯交易、技術分析。

而第二篇論文淡江大學 財務金融學系碩士在職專班 邱建良所指導 王昭智的 使用選擇權成交價格調整SPAN盤中保證金之研究 (2012),提出因為有 風險值、保證金的重點而找出了 期貨保證金計算機的解答。

最後網站股票期貨保證金計算在PTT/Dcard完整相關資訊 - 輕鬆健身去則補充:關於「股票期貨保證金計算」標籤,搜尋引擎有相關的訊息討論:. 提供一個股期保證金的速算法:級距一原始保證金=股價×270. 維持保證金=股價×207.

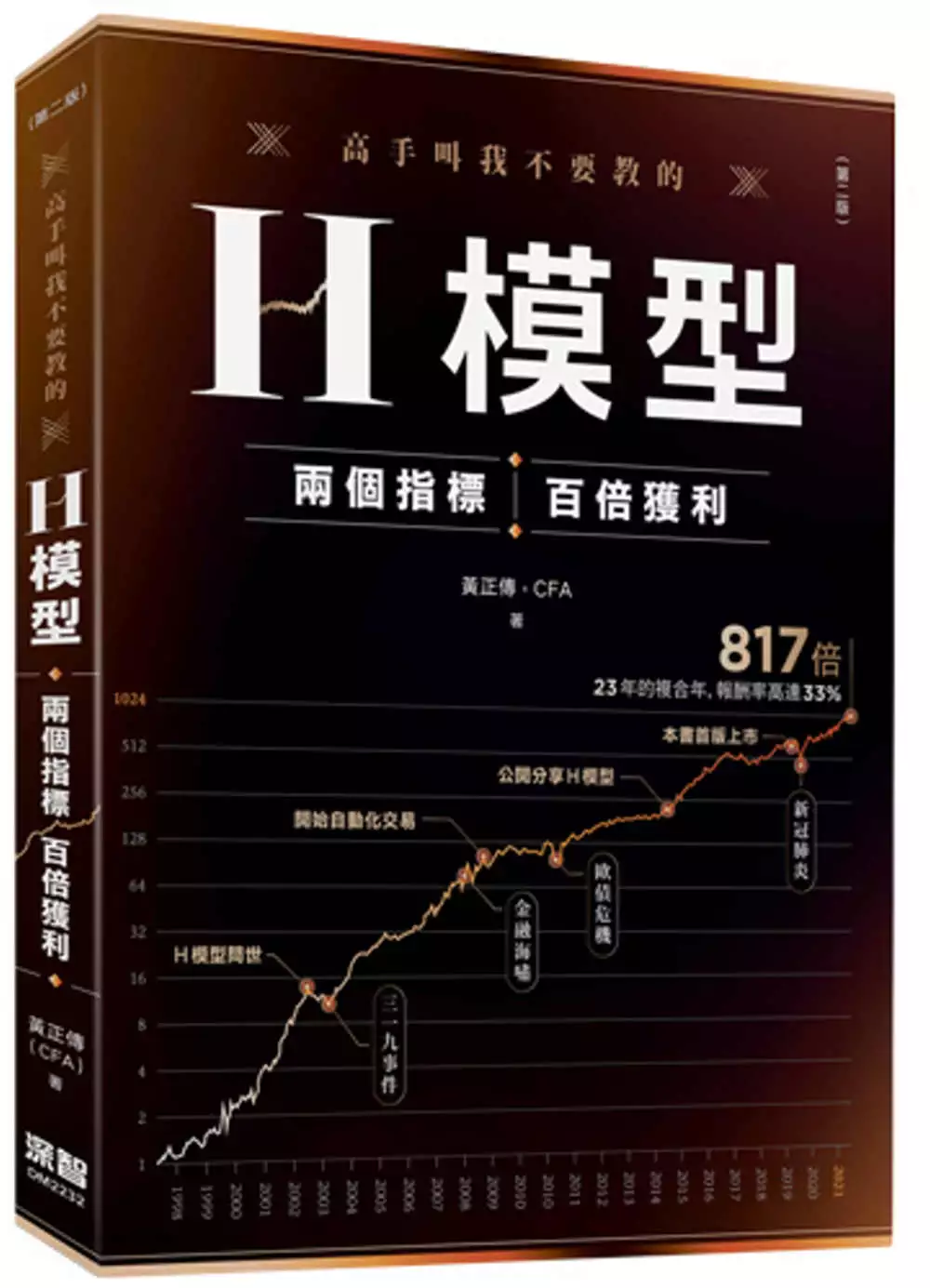

高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)

為了解決期貨保證金計算機 的問題,作者黃正傳 這樣論述:

有用的策略為什麼不自己賺? ➢那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問。 「吾未聞枉己

而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

期貨保證金計算機進入發燒排行的影片

期交所網站https://www.taifex.com.tw/cht/9/calOptPrice

這個計算機可以幫助你去預估

你想要在期貨價格走到XXX的時候

選擇權可以掛XX的價格成交

但如同我影片內所提到的

在未來,你沒有辦法確定各種變因

所以比較簡單的作法會是用智能雲端單去設定條件

然後用範圍市價即可

凱文的選擇權課程,讓你瞭解如何運用選擇權獲利:

http://optionplayerkevin.pse.is/OPplayer

歡迎小額贊助,可以在留言區使用專屬貼圖,

也歡迎加入鐵粉會員,每天我會與你分享我對盤勢的想法:

https://www.youtube.com/channel/UCL2JKimITPdd37tEzJrHPAg/join

▼底下有各種資訊,歡迎點開參考▼

✅選擇權討論社團:http://optionplayerkevin.pros.is/groupkevin

✅IG:http://optionplayerkevin.pros.is/instagramkevin

✅FB:http://optionplayerkevin.pros.is/facebookkevin

這個頻道專注在選擇權的話題上

股票、期貨、基金也歡迎大家來討論

希望大家都能變得更有錢,邁向財務自由

----------

***重要申明:影片主要為分享我個人的想法,並非投資建議,請觀眾在操作前仍需三思。***

基因表達規劃法於外匯保證金交易投資策略之研究-以歐元兌美元為例

為了解決期貨保證金計算機 的問題,作者蘇敏龍 這樣論述:

本研究主要目標是利用群體智慧的概念,透過基因表達規劃法(Gene Expression Programming, GEP)多基因的設計,以GEP隨機數值常數(RNC)權重設計機制,動態的決定最適的資金投入比率,期望能避免人性因素而影響投資行為,並能穩定地獲得投資報酬率。經由研究結果顯示:(1)突變率越高,染色體之適應值也會有所提升,但在突變率0.1時適應值穩定性較高。(2)買賣訊號越是嚴謹,則越是無法發揮該有的作用,以70-30較能為投資者帶來穩定的超額報酬。(3)本研究所提出之技術指標模型,確實有機會為投資者帶來尚可的報酬,但在發生非預期性之經濟數據發佈時,則無法發揮該有的作用。(4)本研

究採用的九項技術指標中,根據GEP之演化以KD與RSI較能為模型帶來超額報酬,而MA、MACD、Bollinger Bands則是較不具參考價值。

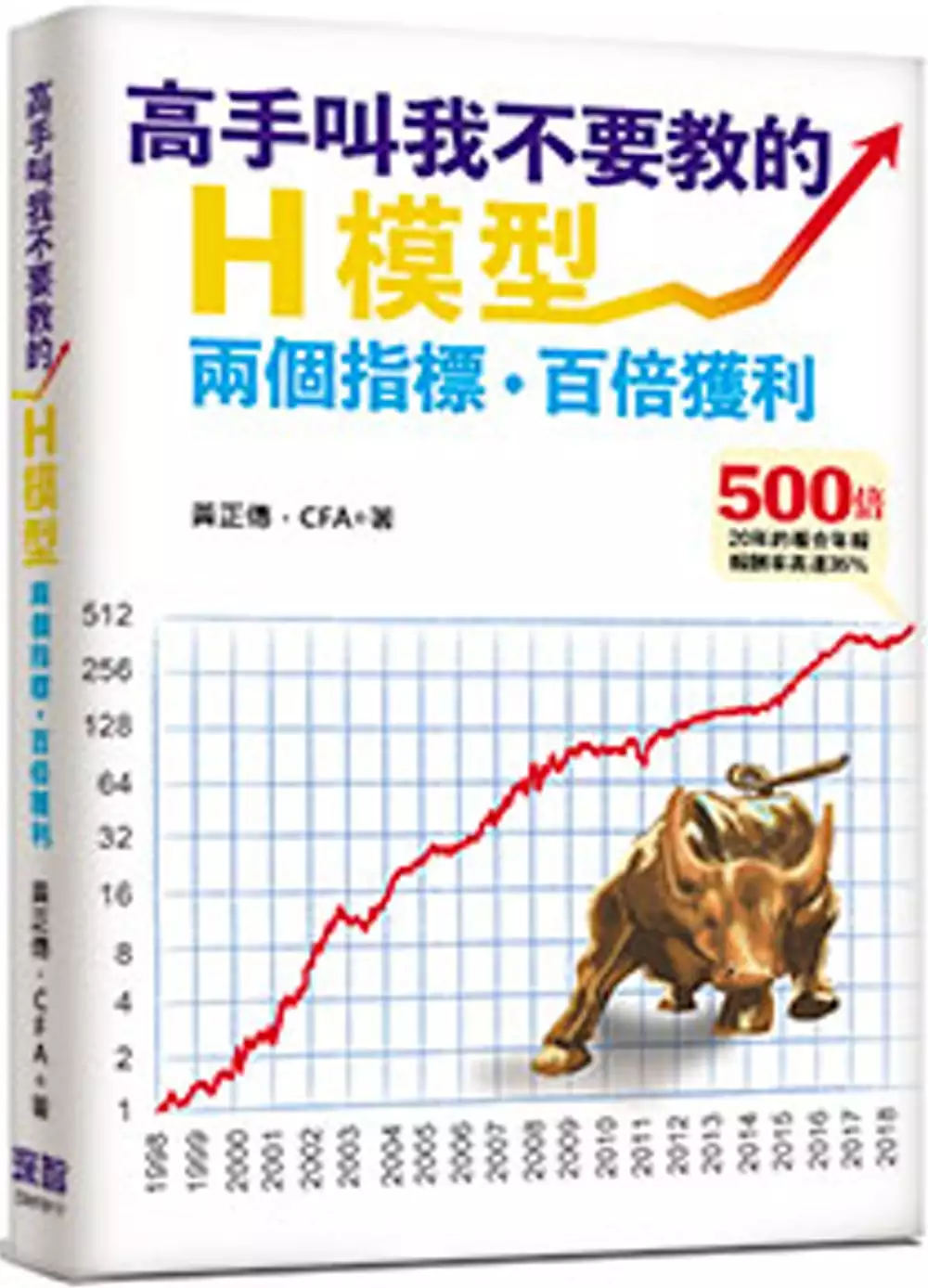

高手叫我不要教的H模型:兩個指標,百倍獲利

為了解決期貨保證金計算機 的問題,作者黃正傳 這樣論述:

本書特色 有用的策略為什麼不自己賺? ➢ 那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢ 有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢ 不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢ 要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問

。 「吾未聞枉己而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

使用選擇權成交價格調整SPAN盤中保證金之研究

為了解決期貨保證金計算機 的問題,作者王昭智 這樣論述:

臺灣期貨交易所自2007年規劃整戶風險保證金制度,使用SPAN風險值計收保證金,主要對象為期貨商等法人為主。實施初期,交易所於每日發送五次SPAN參數檔,其中盤前盤後各一檔,盤中僅有三檔。2008年則推動實施交易人端整戶風險保證金計收制度,將SPAN保證金列為計收交易人保證金的選項之一。截至本文撰寫時,則盤中至少每半個小時發送一次參數檔。本研究利用選擇權盤中的成交價格,即時調整相鄰兩個SPAN參數檔之間的保證金計算。本研究同時檢視標的商品的價格及波動率資料,以了解其相關性。本研究使用基本統計分析檢定使用選擇權成交價格調整之SPAN保證金是否適切。研究結果顯示使用選擇權成交價格調整之SPAN保

證金具備代表性。本文建議期貨商應使用選擇權成交價調整SPAN保證金計算,確保SPAN保證金能隨時反映當時的風險狀況。