第一銀行跨行轉帳優惠的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

第一銀行跨行轉帳優惠的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 可以從中找到所需的評價。

輔仁大學 企業管理學系管理學碩士在職專班 曾祥景所指導 韓貞宜的 以創新擴散理論探討消費者使用純網銀之意願影響 (2021),提出第一銀行跨行轉帳優惠關鍵因素是什麼,來自於金融科技、純網銀、創新擴散理論、資安性。

而第二篇論文東吳大學 國際經營與貿易學系 張大成所指導 洪惠茹的 金融業及非金融業資訊專家對於數位金融認知及使用態度 (2020),提出因為有 數位金融、德菲法、層級分析法的重點而找出了 第一銀行跨行轉帳優惠的解答。

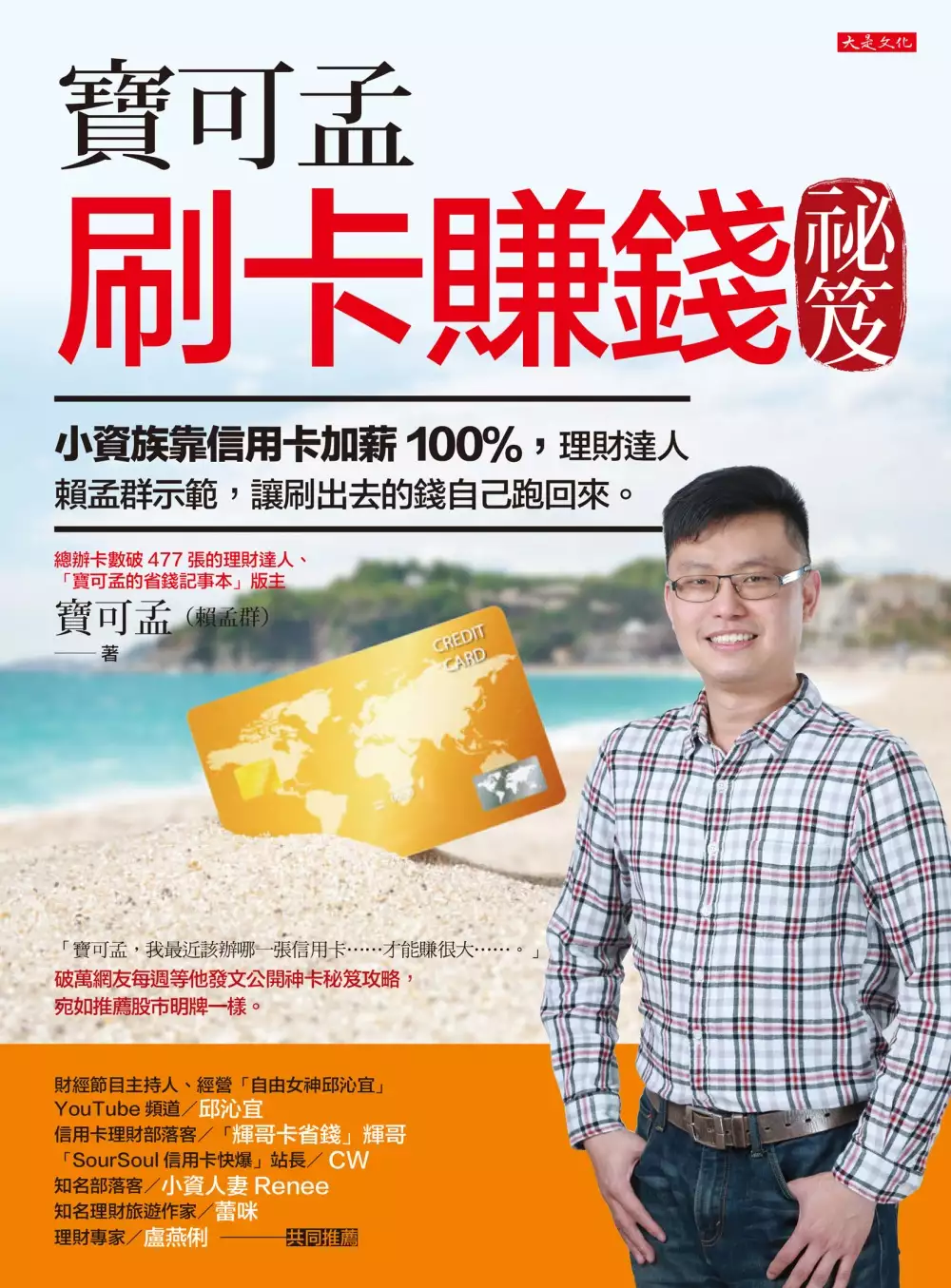

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決第一銀行跨行轉帳優惠 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

第一銀行跨行轉帳優惠進入發燒排行的影片

"本片於疫情升級前拍攝,防疫期間,請帶好口罩、勤洗手、減少外出,防疫工作大家一起來。”

感謝本次贊助廠商,台新Richart數位銀行贊助播出!

這次有和廠商爭取到特別給我們粉絲的活動

新戶於活動期間透過專屬連結(專屬連結:https://tsbk.tw/3c4p2u/ ,代碼:KOL77)成功完成註冊Richart存款帳戶,首次登入使用Richart APP後,即可獲得用戶禮100元+Richart磁鐵乙個。

或於活動期間透過專屬連結成功完成註冊Richart存款帳戶

(專屬連結:https://tsbk.tw/3hdzay/ ,代碼:KOL95)

首次登入使用Richart APP後即可獲得Richart新臺幣12次跨行轉帳優惠

開戶審核成功並登入APP後90日曆日內使用完畢,限額160名額滿為止

(以上活動二擇一參加)

Richart官網:https://richart.tw/TSDIB_RichartWeb/RC00/RC000000

Richart粉專:https://www.facebook.com/richart.tw/

Richart LINE官方帳號:https://line.me/R/ti/p/%40richart

Richart IG:https://www.instagram.com/hellorichart/

第九十部影片,離夢想最近的一次,G-Class野營去!

烙野孩FB粉專:https://www.facebook.com/%E7%83%99%E9%87%8E%E5%AD%A9-108421374001542/

烙野孩IG:https://www.instagram.com/im_yeah_hi/

太夢幻了!第一次上G-Class~

這一次,是一趟圓夢計畫!在戶外玩了這麼久,一直沒碰過G-Class的車,是連碰一下都沒碰過,只有遠遠看過,或是在雜誌上看到。那天,看到朋友開著這台車去露營,想說,不知道他們會不會想要野營,電話就打過去,大驚喜!二話不說答應了!於是我們出團啦~

G-Class給人一種滿滿的粗礦,但一進到車室,大大的橫向數位儀表,科技感直接爆棚,同時,中控又出現復古的小時鐘,真是融合古今的設計啊XD!

整台車位選配的基本重量達2429kg,踩起來卻一點笨重感都沒有,油門輕盈,換檔綿密,一不小心已經到達速限了。

到達野營地,在附近小小玩了一下,沒有改裝過的原廠車,對於中小型的石頭輕鬆樂勝,一路上的坑洞也是直接輾壓,Amber完全沒在怕。

晚餐也是一個衝突的呈現,魚子醬、鮭魚卵、小龍蝦配泡麵,滿滿的海味,這個晚餐+宵夜真的很好吃!

對車子的了解,隨著年紀及興趣的不同一直在改變,心中的夢想清單也一直在改變。還不會賺錢的時候,看到跑車覺得長大一定要有,出了社會,工作或家庭需求,會想買舒適的車,開始玩戶外以後,對於可以Off-road的車更是嚮往,這次G-Class真的讓我們很驚艷!

近期也會有換車的需求,當然不是G-Class這麼厲害的車啦~

買車不是小事,大部分人還是會貸款購買,台新Richart數位銀行App讓貸款變得簡單清楚,手機上操作就能得到大部分的資訊,想買車的人可以方便評估自己能力,最好規劃。貸後的管理頁面清楚明瞭,不用再找紙本文件啦~

感謝這次台新Richart數位銀行邀約合作,讓我了解到手機上的數位銀行App可以做很多事,整理一下覺得特別的地方:

1.線上就能開戶,十分鐘就能完成

2.一個月5次跨行提款、5次跨行轉帳免手續費

3.線上快速申請車貸(新車、中古車、重機皆可貸),介面方便清楚

4.用手機就可以提款,節省錢包卡片空間

5.小查罐(子帳戶)功能,方便管理資金用途

現在手機真的很方便,大家也可以試試看哦!

離開時要帶走垃圾,最好可以帶袋子幫忙撿垃圾。

對影片有問題可以在下方留言,有幫助的話🙇懇請按讚訂閱分享。

#台新richart#richart#Richart陪你存下生活的每一塊

#Taiwan#台灣

#野營#Camping

#Outdoor#戶外#旅遊

#烙野孩#imyeahhi

以創新擴散理論探討消費者使用純網銀之意願影響

為了解決第一銀行跨行轉帳優惠 的問題,作者韓貞宜 這樣論述:

近幾年隨著科技的進步,為金融業帶來創新及機會,相對也帶來了風險。雖然傳統銀行運用一些科技,以提升整體的經營效率,並也擴展了金融的商品與服務等通路,但即使如此仍無法完全滿足消費者所需要的金融服務,進而提供給科技業者來加強銀行服務的不足與發展契機,相對也漸漸衝擊著傳統銀行之營運方式,並加速使銀行之角色快速轉變。金融科技的運用和發展,逐漸改變銀行經營的型態,最早以傳統實體分行為主的經營型態,逐漸發展為重視虛擬之通路 (如:行動銀行與網路銀行),進而發展為純網銀之型態。儘管純網銀對消費者所帶來便利性且帶來要優於同業之優勢,如較高的存款利率、跨行轉帳的優惠次數以及簽帳金融卡之刷卡優惠等。但換個角度來說

,同樣也會讓消費者產生對資訊安全之疑慮。本研究欲探討消費者對純網銀的接受程度為何?什麼樣因素會提升消費者接受純網銀之意願?有鑒於創新擴散理論常被運用在消費者對於新科技之採用,本研究會使用其作為理論依據並整合資訊安全文獻,企圖發展一個消費者對於純網銀使用意願之模式。根據研究結果,提出管理建議、結論、研究限制與未來研究方向。本研究共蒐集353份有效問卷,並採用SPSS 21.0進行分析,結果顯示在相容性、可試用性、可觀察性及資料安全性對使用意願均有正向影響,其中資料安全性對使用意願的影響力最大,相容性對使用意願次之;相對優勢與複雜性對使用意願均影響不顯著,本研究最後依據分析結果提出管理意涵與實務建

議。

金融業及非金融業資訊專家對於數位金融認知及使用態度

為了解決第一銀行跨行轉帳優惠 的問題,作者洪惠茹 這樣論述:

科技不僅改變了人們的生活型態,同時也改變消費者的消費習慣及偏好,如今,金融業正面臨一場環境的劇變,傳統的金融產業(Finance)結合科技(Technology)衍生出金融科技(Fintech)一詞;然而金融科技的演進,也不再僅是侷限於「進步」而是「創新」,透過金融科技演進的三階段(FinTech1.0 FinTech 3.0)可以看出金融機構服務模式及經營型態的改變。2008年金融海嘯過後,臺灣的金融產業開始思考進行轉型,推出創新的金融服務、高效率的服務品質、便利的金融應用等,逐漸從大眾所熟知的傳統銀行(Bank 1.0)演進到金融服務無所不在(Bank 4.0)的經營型態;本研究以

德菲法(Delphi)以及層級分析法(Analytical Hierarchy Process)建立專家問卷,利用問卷方式分別就從事金融與非金融業資訊專家之角度進行調查,歸納出消費者對於數位金融之認知及使用因素。 研究結果顯示,以金融業資訊專家之角度認為,消費者選擇使用數位金融最重要之因素為「數位金融資訊安全政策」、「跨行提款、轉帳、繳費、海外刷卡等手續費優惠」及「數位金融使用隱私」;以非金融業資訊專家之角度則認為「跨行提款、轉帳、繳費、海外刷卡等手續費優惠」、「數位金融個資保護政策」及「數位金融資訊安全政策」為消費者選擇使用數位金融之重要因素。除上述因素外,本研究同時就「金融業資訊專家」及

「非金融業資訊專家」之觀點進行分析說明,依此得知兩者專家觀點之差異性,進而讓金融機構於制定數位金融產品策略時能有所參考。