超 商 財務自由的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

超 商 財務自由的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦嫺人寫的 提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫 和羅勃特.T.清崎的 富爸爸,窮爸爸【25週年紀念版】都 可以從中找到所需的評價。

這兩本書分別來自Smart智富 和高寶所出版 。

世新大學 行政管理學研究所(含博、碩專班) 莊文忠所指導 王蘭馨的 年金改革對現職公務人員理財規劃之影響 (2021),提出超 商 財務自由關鍵因素是什麼,來自於年金改革、理財規劃、需求層次理論、財務自由。

而第二篇論文國立臺北教育大學 社會與區域發展學系碩士在職專班 王安民所指導 曾詩惠的 年金改革對公幼教師退休規劃之影響-以臺灣北部為例 (2020),提出因為有 年金認知、退休規劃、消費行為的重點而找出了 超 商 財務自由的解答。

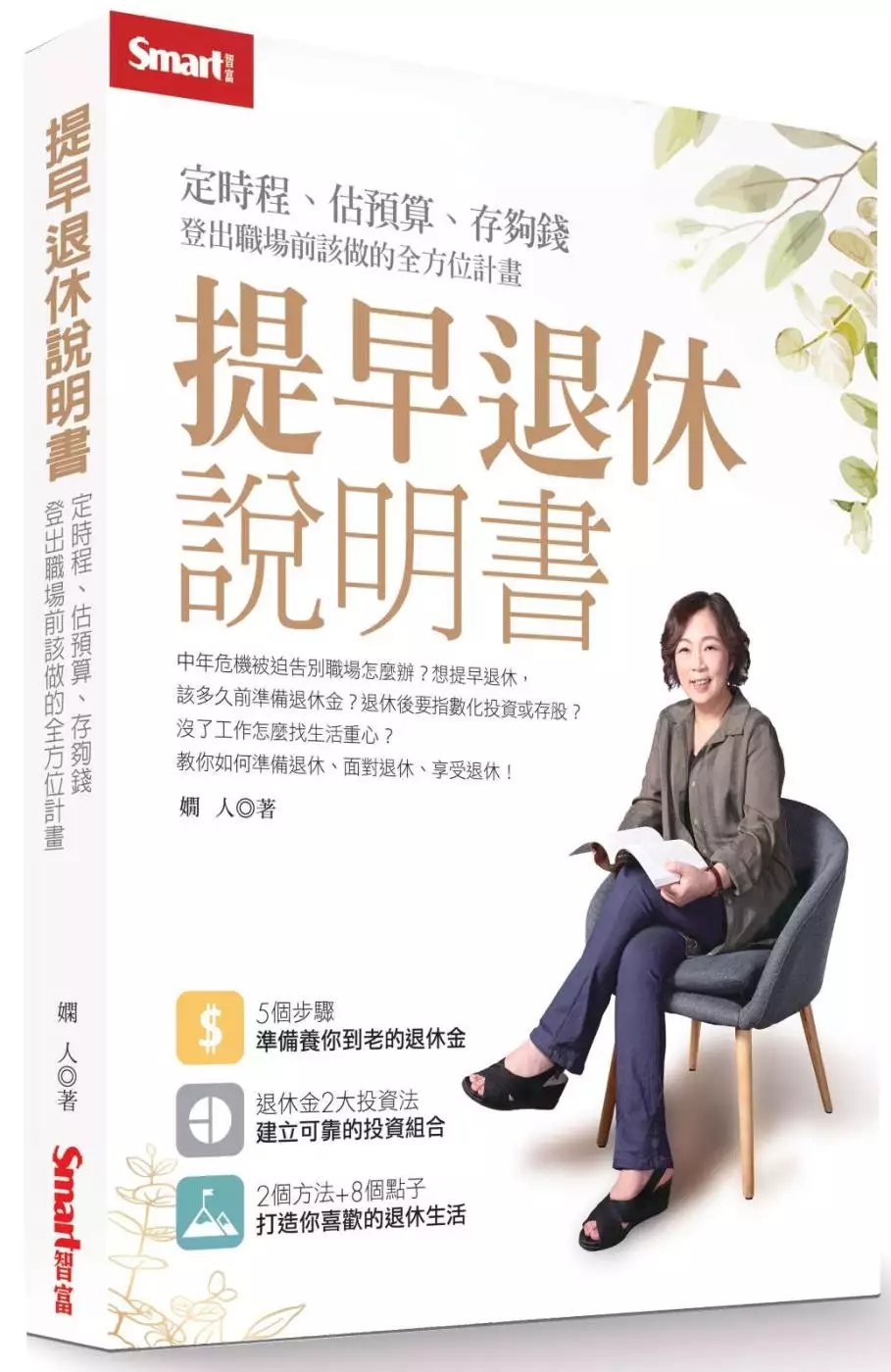

提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫

為了解決超 商 財務自由 的問題,作者嫺人 這樣論述:

中年危機來臨,被迫告別職場怎麼辦? 想提早退休,該提前多久準備退休金? 退休後要用指數化投資還是存股領股息? 沒有了工作要怎麼找生活重心? 教你如何準備退休、面對退休、享受退休 「嫺人的好日子」版主,親自走過退休黑暗期的真摯告白 給想提早退休的你:退休金準備不足、理財不夠成熟,不要輕易退休 給擔心退休的你:退休準備愈早開始愈好,但中年開始也不嫌晚 給即將退休的你:安排好自己的時間,否則你的時間可能會被別人安排 人到中年,最擔心的就是職場危機 49歲時,她真的遇到了 從金融業高層,變成「女的閒人」 沒做好準備就退休,她度過了一段暗黑的適應期 工作近30年卻突然沒了

名片,該如何自處? 萬一不小心活到100歲,退休金夠不夠撐到最後? 她打起精神,認真重整財務 將這段摸索與適應的經歷如實記錄下來 尤其在退休後,最擔心的就是「錢」 在調整投資配置後,她不再擔心未來錢不夠用 且經過退休這5年來的花用 至本書寫作的時間點,她的資產還比剛退休時增加 也建立起股債配息的被動收入 她自己意外提早退休 但是她不想鼓勵「FIRE」 (FIRE:Financial Independence, Retire Early;財務獨立,提早退休) 她只想鼓勵「FI」 不管要不要提早退休,都要早一點有計畫地達成財務自由 讓人生

擁有重新選擇的權利 這本書從一名提早退休過來人的實際經驗 分享一個如何務實規畫 然後可以在退休後「不必擔心退休金燒光」的理財方法 理財也不是只有投資 還包括妥善地控制消費預算,讓退休財務健全地上軌道 本書也精燉了給中年人的心靈雞湯 希望讓你為人生難免的意外做最好的準備 ▋本書重點 1.退休後的理財,「指數化投資法」和「股息投資法」哪個好? 想要穩健的遵循指數化投資,又想買個股領股息過生活,兩種投資法都採用行不行?且看嫺人親身經驗分享。 2.想為退休架構資產配置卻擔心股債雙跌,怎麼辦? 投資股市追求報酬率,同時搭配債市投資以減緩波動,看似

完美的股債資產配置,遇到像是2022年出現的股債齊跌,該怎麼面對? 3.「4%法則」計算出來的退休金,真的夠用? 從美國流行起來的4%法則,是指每年從退休金提領4%,同時退休金要採取穩健的資產配置。看似簡單,實際使用時要非常小心,如果遇到高通膨、股債都不給力,難免擔心退休金會提早花完。掌握4%法則使用重點,讓退休生活更安心! 4.希望退休金照顧你終老,用5個步驟走向財務自由 Step1:養成記帳習慣,掌握開銷,踏出財務規畫第一步 Step2:預估退休費用,花錢更踏實 Step3:了解現況,定期檢驗資產負債狀況 Step4:計算能夠財務自由的退休金數字,讓未來清晰

可見 Step5:建立退休金計畫,完整退休準備的最後一塊拼圖! 5.規畫退休要經歷5個階段,提前準備就能從容應對 退休前分為3階段,必須開始準備退休金和培養興趣,為退休生活打好基礎。退休後則要經歷2個階段,逐步適應與調整,過上你想要過的人生。 6.不想虛度退休生活?定主軸、列清單,讓日子更有趣 4個理由告訴你,為何該在退休前就開始思考如何安排好退休生活,降低退休的失敗率。再提供你2個方法、8個點子,讓不用工作的日子,也能每天有好幾個起床的理由,每天有幾件想做的事。 ▋讀者專屬【退休規畫工具包】免費下載 1.各項退休數字快速試算表(年化報酬率換算、設定目標後每個

月需要存多少錢?每個月投入一筆錢會需要多少年可以達成目標?) 2.退休費用預估試算表 3.退休準備金資產負債表 4.「4%法則」簡易試算表 5.現金流試算表

超 商 財務自由進入發燒排行的影片

#信用卡推薦#信用卡管理#信用卡選擇

這次又邀請關關來到頻道啦~上次發現關關是個精打細算、很會省錢的人,信用卡也常常辦新卡,跟蕾咪的理財方式有些不同,因此想分享給大家這個新的觀點~這集也會聊到我們各自推薦的信用卡、信用卡管理的方式,希望能為你帶來啟發:)

---

關關的頻道

[理財教室]投資自己穩賺不賠!把握4大心法!

→https://youtu.be/CHav9jwjaMk

【信用卡推薦】

滙豐現金回饋御璽卡

→https://card.apply.hsbc.com.tw/hsbcoa/oaadd?cardid=1&BannerID=BL55

滙豐匯鑽卡

→https://card.apply.hsbc.com.tw/hsbcoa/oaadd?cardid=13&BannerID=ISO_BLM15

台新玫瑰giving卡

→https://mkp.taishinbank.com.tw/TsCms/WebMarketing?id=WM_20210415173203459

---

time code:

00:00這次邀請關關來聊聊他的信用卡理財法!

關關的信用卡理財法?

會常辦新卡嗎?

好用信用卡分享~

如何挑選適合的信用卡?

3張信用卡推薦?

信用卡的管理法?

信用卡理財重點整理

---

可以看到更多的蕾咪~

訂閱蕾咪PressPlay專業知識服務→ https://app.pressplay.cc/CFP

想看蕾咪IG限時動態→ https://www.instagram.com/ramihaha/

想找蕾咪FB留言聊天→ https://fb.com/ramihaha.tw/

觀察蕾咪旅遊部落格→ https://ramihaha.tw/

---

可以看到更多影片!

【理財教學】賺超過薪水?邁向財務自由!被動收入與主動收入差在哪?

❤ https://youtu.be/JeblgTqh_J0

【投資教學】買進就下跌、股票被套牢怎麼面對?基礎3種投資策略解密!

❤ https://youtu.be/XHQ52YkGcOo

【理財教學】保險原來這樣買?我適合哪種保險?基本保險觀念剖析!

❤ https://youtu.be/dDb2ROuaLB8

【理財教學】擺脫月光族!SOHO族、自由工作者必看3招理財術!穩定收入又能加薪!

❤ https://youtu.be/BOWf0hpBh7U

【投資教學】美股投資選股策略快速教學,4本經典好書入門推薦!

❤ https://youtu.be/JGT-jUj4cL4

歡迎有更多的理財問題,可以留言跟我說,

我會挑選適合的問題,錄製更多教學影片囉!

希望從這理財的小小習慣去改變我們彼此的生活啦!

歡迎訂閱蕾咪的頻道喔:)

※這不是商業影片! ^^

※This is NOT a sponsored Video.

年金改革對現職公務人員理財規劃之影響

為了解決超 商 財務自由 的問題,作者王蘭馨 這樣論述:

論文摘要:近年來,政府積極推動年金改革,《公務人員退休資遣撫卹法》已於2018年7月1日實施,隨著退休制度的調整,現行公務人員面臨制度變革後的「延退、少領、多繳」衝擊,對於未來的退休規劃有所影響,因此,公務人員的個人理財規劃顯得更加重要,也是值得探討的議題。本研究旨從個人觀點探討公務人員退休規劃和理財需求,包括公務人員之理財規劃、對年金改革認知以及對退休後之生活意向等面向,以瞭解其面對人口老化問題與年金制度改革的影響時,如何進行理財與退休規劃,以及選擇何種金融理財工具作為保障其老年經濟安全。本研究採用問卷調查法,以現職公務人員為調查對象,共計回收432份有效問卷,在進行統計分析後,針對結果提

出結論及建議。本研究發現,現職公務人員對年金改革較在意的議題是「逐步延後月退休金起支年齡至65歲」等項目,惟整體的贊同程度並不高;另綜合馬斯洛需求層次理論及雪佛的財務自由三階段,顯示面對退休生活若目前注重生存層次及安全層次,退休後較重視財務保障階段;至於目前著重歸屬、尊重及自我實現層次的受訪者,在財務面亦選擇財務安全階段,表示受訪現職公務人員面對退休後財務規劃普遍重視的是以儲蓄與投資中低風險理財工具為主的財務安全階段;此點與公務人員保守穩健的性格相符。本研究針對研究發現提出幾點建議:一、政府方面建請政策主管機關可多聽取公務人員之意見並消弭其心中之疑慮。並可規劃放寬兼職規定,或證照加給制度,適時

評估或調整薪資結構,緩解現職公務人員對年金改革所產生的剝奪感。另可透過訓練機構或各機關的公務人員協會,設計並系統性開設與財務規劃或風險管理相關課程。二、現職公務人員方面建立預先儲存退休老本的觀念,審慎衡量自己的能力,選擇自己能夠理解且無複雜操作模式的理財工具。雞蛋不要放在同一個籃子裡,以預防投資風險發生。培養工作之外的興趣,讓退休後的生活有寄託,保障自身的退休生活水平。三、金融或專業理財機構建議可針對現職公務人員族群的不同需求,提供適合的金融理財工具或相關資訊。

富爸爸,窮爸爸【25週年紀念版】

為了解決超 商 財務自由 的問題,作者羅勃特.T.清崎 這樣論述:

21世紀最偉大的理財書,暢銷全球逾二十五年,改變數千萬人的人生! ★暢銷全球25年!已翻譯成51國語言,銷售109個國家,暢銷逾40,000,000冊! ★《紐約時報》、《華爾街日報》、《商業周刊》、《今日美國》最佳暢銷書 ★《紐約時報》暢銷書排行榜第一名,在榜長達七年 ★長踞美國亞馬遜排行榜 實現財務自由的第一步,改變一生的一本書! 努力工作無法讓你致富,改變思想才能讓你財務自由。 富爸爸說:「窮人和中產階級為金錢而工作,富人讓錢為他們工作。」 富人買入資產,窮人只有支出,中產階級買他們以為是資產的負債。 當你懂了「金錢不是

真實的資產」的道理,你就會更快富有; 金錢是一種思想,如果你想要更多錢,請先改變你的思想。 因為,我們唯一的、最重要的資產,就是我們的「頭腦」。 如果你為錢工作,你就把力量給了雇主; 如果錢為你工作,你就能保有力量、掌控全局。 如果你想成為有錢人,就需要建立富人思維: 先明白為何富人不為錢工作。 了解為何存錢的人才是輸家。 懂得資產與負債的差異。 提高財務智商,學習會計、投資、瞭解市場及法律。 持續打造你的資產欄。 《富爸爸,窮爸爸》的作者羅勃特‧T‧清崎有兩個爸爸,一個富,一個窮。 一個擁有耀眼學歷,是社會公認的菁英,卻終生為錢煩惱。

一個連國中都沒念完,卻成為全夏威夷最富有的人之一。 童年時,兩位爸爸教他面對財務應該要有的想法和體悟。 窮爸爸是清崎的親生父親,他跟我們大多數人的爸爸一個模樣:「努力讀書,找一個穩定的好工作!」但是,換來的是終生與金錢拚搏,為了錢而工作,最後卻留下一些債務。 而清崎的富爸爸告訴他,要成為有錢人的方法,就是讓錢為他工作,並指導他面對財務應有的IQ。 書中倡導的「現金流」概念,至今仍影響著許許多多人,甚至商業界、金融界也將現金流的遊戲概念運用在組織發展中。誠如書中所言,我們應該告訴我們的孩子,真正財務IQ能讓他們在受學校教育之餘,更懂得財務的現實。該是選擇富爸爸致富捷徑的時

候了!

年金改革對公幼教師退休規劃之影響-以臺灣北部為例

為了解決超 商 財務自由 的問題,作者曾詩惠 這樣論述:

本研究旨在了解臺灣北部公幼教師年金改革之認知程度、退休規劃之現況,探討不同背景變項之公幼教師年金改革之差異、年金改革對公幼教師退休規劃之影響。本研究以臺灣北部七個縣市(臺北市、新北市、基隆市、宜蘭縣市、新竹縣、新竹市、桃園市),編制內有公保的幼兒園教師為研究對象,實施問卷調查,共得有效問卷339份。將所得資料,經由卡方檢定、T檢定、單因子變異數分析等統計方法考驗各項研究假設,並回答研究問題。結果顯示:教師對於年金認知分數普遍偏低,有待充實進步的空間;在年金改革後,每位教師對於退休規劃有更積極應對的態度,會想利用延後退休以賺取更多的退休預備金,越屆齡退休者顯著效果越明顯,理財工具也會尋求更高的

定存利率,改變原先的投資理財工具以及降低消費來因應整體的退休規劃生活。建議未來有意從事相關研究之研究者可以從年金改革後,教師延後退休對幼兒生活層面的影響,並增加質性訪談方法,以提供現場教師其他工作職務的調整或是相關資訊的整合。