農會開戶要帶什麼的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

農會開戶要帶什麼的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 和汪康年的 晚清名報人汪康年回憶錄:《汪穰卿筆記選》都 可以從中找到所需的評價。

另外網站彰化縣二林鎮農會-活力3寶紅薏仁、蕎麥+葡萄也說明:農會 簡介 ... 本會自民78年起信用業務啟用電腦作業,目前所有業務項目及本分部往來都納入電腦連線作業,縮短作業時間,提供正確而迅速的金融服務。

這兩本書分別來自大是文化 和新銳文創所出版 。

輔仁大學 企業管理學系管理學碩士在職專班 林育則所指導 蕭美姝的 數位銀行與實體銀行的使用意圖探討 (2021),提出農會開戶要帶什麼關鍵因素是什麼,來自於知覺風險、知覺價值、知覺品質、滿意度、使用者意圖。

而第二篇論文國立成功大學 法律學系 顏雅倫所指導 尤彥傑的 金融科技對我國金融管制之衝擊與挑戰 (2016),提出因為有 金融科技、目標式管制、創新中心、監管科技、監理沙盒、創新實驗的重點而找出了 農會開戶要帶什麼的解答。

最後網站農會開戶需要本人嗎,大家都在找解答 旅遊日本住宿評價則補充:「農會開戶」+1。農會開戶與一般銀行開戶相同,不需要土地證明,要帶雙證件(身份證+健保卡),印章,現金100-1000存到戶頭,即可不過農會是屬於"地區性"銀行,你在那 ...,計息 ...

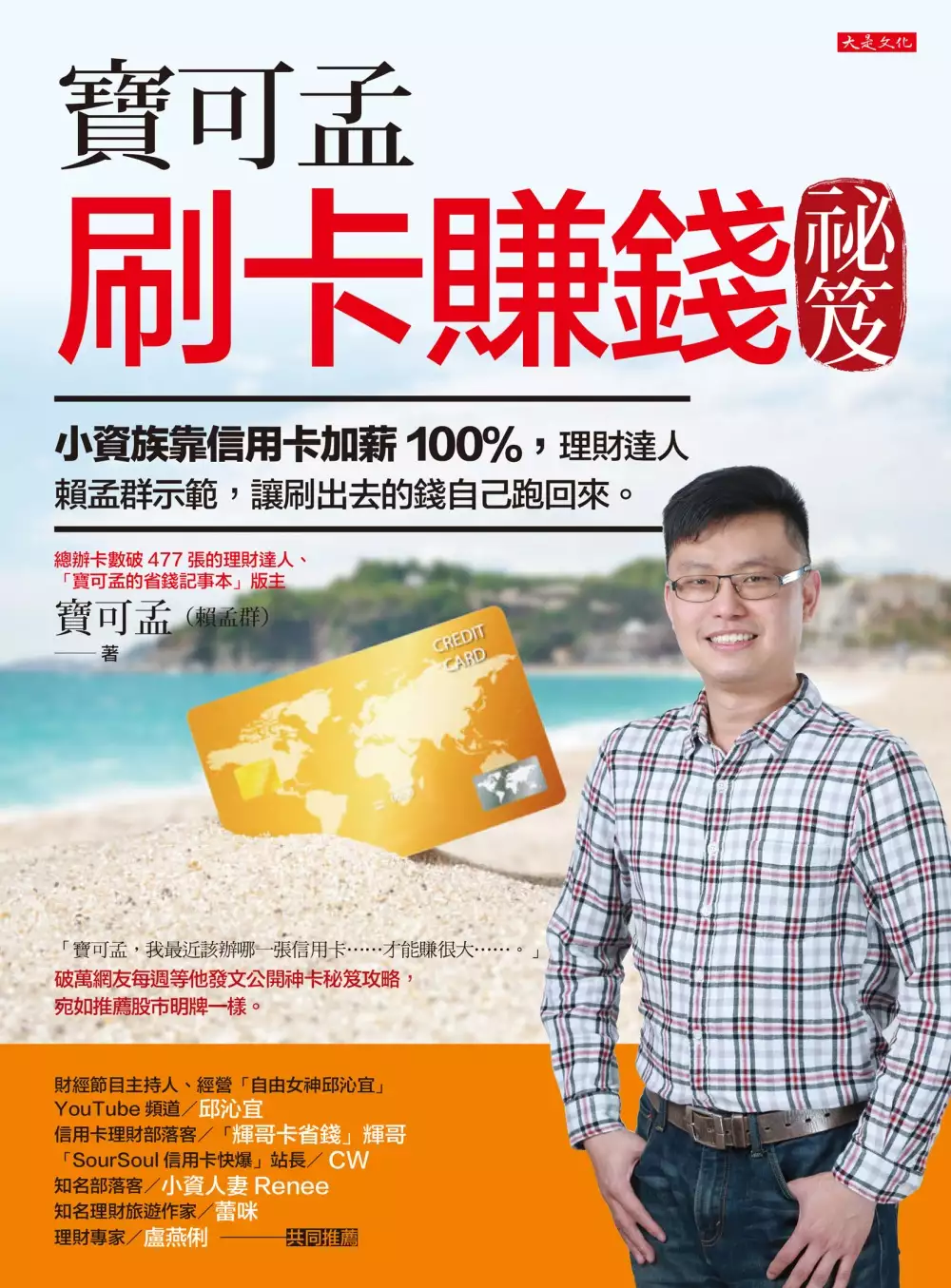

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決農會開戶要帶什麼 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

數位銀行與實體銀行的使用意圖探討

為了解決農會開戶要帶什麼 的問題,作者蕭美姝 這樣論述:

今年在COVID19疫情下,很多客戶不來實體銀行做交易,傳統實體銀行己經無法滿足消費者的需求,銀行最終需要轉型為數位銀行,提升資訊科技也不是最主要的因素,而是如何成為客戶心目中無所不在的銀行?還要兼顧如何留住既有客戶?更要了解如何增加新客戶數量?所以要怎樣的數位銀行才能改變現在消費者行為模式?才能是消費者真的需要的數位銀行?實際使用的客群又在那裡?都是重要的話題。在金融業各銀行中投入大量資源在數位銀行,科技進步也激勵金融創新,驅動金融數位化,但實體銀行及數位銀行對金融消費者之影響,亦同時存在潛藏的未知風險,金融業是否轉向虛實經營方式,也面臨金融服務與經濟衝擊的能力考驗。本研究主旨在從知覺價值

之觀點,探討將知覺品質及知覺風險納入實體銀行及數位銀行的客戶滿意度、客戶使用意圖模式中,朝向如何傳遞良好價值的銀行服務給客戶,如何透過銀行活動行銷及優惠吸引客戶上門,再透過大數據精準行銷留住客戶,增加金融使用者的黏著度,能成為銀行品牌勝出的關鍵,也才能真正有效的創造金融業創新帶來的競爭優勢。本研究採取量化研究,共計回收了333份問卷,實體銀行共152份,數位銀行共得181份,共得到333份有效樣本。問卷調查以實體銀行及數位銀行皆有使用過,才算合格有效樣本,並選擇20歲以上不特定個人,並均有使用實體銀行及數位銀行的金融交易客戶,利用發問券方式集有效數據,分析客戶在實體銀行或數位銀行的使用意圖,分

析結果讓我了解各項構面在實體銀行或數位銀行的影響,數位銀行其實在使用者心中佔有知覺品質的地位。

晚清名報人汪康年回憶錄:《汪穰卿筆記選》

為了解決農會開戶要帶什麼 的問題,作者汪康年 這樣論述:

‧慶親王奕劻在匯豐銀行的一百二十萬兩存款,為何不翼而飛?真是被知情者和銀行瓜分? ‧八國聯軍庚子賠款後,美國願退賠款的原因與其始末究竟為何? 晚清名報人汪康年,創辦過《時務報》、《時務日報》、《昌言報》、《中外日報》、《京報》、《芻言報》等報。 以其獨立的判斷,質樸的文字,翔實記載晚清時事。 「朝有所聞,夕即記諸小冊。上自朝政國故,下至閭巷瑣聞,無不備載。」 《汪穰卿筆記》是汪康年的筆札彙編,尤其弟汪詒年掇拾叢殘,重新編訂,並加按語註釋而成。 全書共分八卷,其中屬於長篇記述事件始末者,列為卷一,各有小標題。而卷二至卷六則為雜記,仍以國內事實列前,域外見聞次之

,諷諭諧談等又次之。而原來卷七是雅言錄與其他各卷,並不相關。而卷八為附錄,是當時發表在《芻言報》的文章,並非汪康年手筆。因此原書卷七、卷八,在本書並不收錄,特改名為《汪穰卿筆記選》。 綜觀全書,翔實的記載,質樸的文字,平正的議論,為探求晚清政治、經濟、社會風貌,不可多得之史料。 本書特色 ★晚清名報人汪康年筆札彙編,用犀利眼光、第一手消息,翔實記載史實。 ★內容涉及晚清政治、社會、經濟等方面,重現歷史真相! ★文史專家蔡登山專文導讀,經典史料精彩重現! 作者簡介 汪康年(1860-1911) 浙江錢塘人,字穰卿。是倡導維新改革的社會活動家,也是一位傑出的報

人。。光緒二十年(1894)進士,官至內閣中書。受甲午戰敗影響,思想受到衝擊,參加上海強學會,與梁啟超、黃遵憲創辦《時務報》,後改名為《昌言報》。1898年5月在上海與曾廣銓、汪大釣等另創的《時務日報》亦更名為《中外日報》,繼續主持業務。戊戌政變後,《昌言報》停刊,汪康年避居上海租界,並聘請英人杜德勒(Charles John Dudgeon)擔任《中外日報》發行人,繼續出版。此外,又先後創辦《農會報》、《京報》和《芻言報》,1911年逝於天津。他一生創辦過六種報刊,即《時務報》、《時務日報》、《昌言報》、《中外日報》、《京報》、《芻言報》,在短暫的五十一年生命裡,有整整十六個年頭,是在報館中

度過的。 遺作《汪穰卿遺著》和《汪穰卿筆記》。 編者簡介 蔡登山 文史作家,曾製作及編劇《作家身影》紀錄片,完成魯迅、周作人、郁達夫、徐志摩、朱自清、老舍、冰心、沈從文、巴金、曹禺、蕭乾、張愛玲諸人之傳記影像,開探索作家心靈風氣之先。 著有:《人間四月天》、《傳奇未完──張愛玲》、《色戒愛玲》、《魯迅愛過的人》、《何處尋你──胡適的戀人及友人》、《梅蘭芳與孟小冬》、《民國的身影》、《讀人閱史──從晚清到民國》、《叛國者與「親日」文人》、《楊翠喜‧聲色晚清》、《多少樓臺煙雨中:近代史料拾遺》、《多少往事堪重數:百年歷史餘溫(1890-1990)》等十數本著作。

【導讀】晚清名報人汪康年和《汪穰卿筆記選》/蔡登山 汪君穰卿家傳 編者序 │卷一 紀事│ 蘇杭甬路始末略 記賠款鎊虧之爭執 記美國退款興學始末 記道勝銀行之存款 記股票投機之害 記銀號倒帳事 記上海信昌珠號被騙鉅款事 記總兵謝寶勝治盜事(附錄來稿) │卷二 雜記│ │卷三 雜記│ │卷四 雜記│ │卷五 雜記│ │卷六 雜記│ 導讀 晚清名報人汪康年和《汪穰卿筆記選》 蔡登山 汪康年(一八六○~一九一一)字穰卿,浙江錢塘人。他是倡導維新改革的社會活動家,是研究晚清思想文化史不能避開的人物。同時,他又是一位傑出的報人。 早年瞿鴻禨當浙江學使來

杭州時,汪康年應歲試,得瞿學使賞識得列第一名,因此汪康年一直視瞿鴻禨為恩遇之師。光緒二十年(一八九四)他考取進士補應殿試,列三甲第六十一名,時當甲午戰後,變法圖強的論調高唱入雲,汪康年倒是有心人,並不以講維新為獵官的捷徑,反而絕意進取。一八九六年清政府下令封禁強學會,汪康年利用所餘款項與黃遵憲等人在上海辦了一張旬刊,名為《時務報》,聘「筆鋒常帶感情」的梁啟超為主筆,作為維新派的言論機關報。為了辦報,他毅然放棄仕途,這和同時代的有些報人成名之後走仕途有很大的差異,所以他是以民間身分進入報業的。他一生創辦過六種報刊,即《時務報》、《時務日報》、《昌言報》、《中外日報》、《京報》、《芻言報》,在短暫

的五十一年生命裡,有整整十六個年頭,是在報館中度過的。 及至戊戌變法之初,光緒降詔,將《時務報》改為官報,並命康有為前往督辦。其時汪康年已別創《時務日報》,從《時務報》的旬刊改成日報,也可以看出,他對報紙溝通信息、傳播新聞的重視。為了避免與官報的名稱雷同,他又將其改名《中外日報》,記載中外大事,評論時政得失,成為一份內容豐富、講求新聞時效性的報紙。 光緒三十三年(一九○七)二月十五日則創立《京報》,他的入京辦報,與其座師瞿鴻禨可能有密切關係。瞿鴻禨於光緒二十六年(一九○○)入值軍機,瞿氏以才敏受知,且有清望,素為慈禧所倚重。時奕劻以貪庸為人所詬病,亦同值軍機,二人積不相能,遇事每有

爭論。汪康年既是瞿鴻禨的弟子,故對奕劻博擊最力,以為害馬不去,則良政無由建立,終以揭發「楊翠喜案」,得罪奕劻一黨。後來《京報》又刊載〈慶親王七十生辰特別賜壽記〉文中痛斥奕劻「問之當世,實無可紀之功,筆諸史編,更無可書之績」,值國家危亡之時大辦壽慶而不覺「不自安」,但「固己位則易,箝人口則難」,這一舉動應受輿論指責。他因此得罪權貴,於是報館僅成立五個月,即被封禁。但汪康年則一再強調報紙有監督政府、監督社會的責任,也顯示出其對報刊的獨立批評角色開始有了更自覺的認識。 汪康年對報紙始終不離不棄,直到生命的最後時刻。一九一○年十一月二日,他創辦的最後一份報紙《芻言報》,五天一期,每月六期,他雖身

患疾病仍承擔了報館的所有工作,每期八頁的稿件,幾乎全由汪康年一人撰寫、編輯和校對。有朋友勸他不要那麼辛苦,他竟然說他把報紙當作醫治疾病的藥,足以看出他對報館用情、用力之深。他患上嚴重的肺癆,「咳喘不已,悲嗆而逝」,直到在他去世前十七天《芻言報》才不得已停刊。 在時人眼中,他最典型的形象,是一個職業的批評家,目光犀利,公正不阿,從權貴到民間人士,一律抨擊不誤;具有獨立見解,從不人云亦云……因此有後世史家評論道:汪先生的一生,是中國百年言論史的一個縮影……先生彷彿是為報而生,又殉報而亡……在他死後,其弟汪詒年這樣寫道:「……百年後人若知先生所值之時事如何,所處之環境如何,則于先生何以有此懷抱

,何以發此言論,可洞如觀火矣。」 《汪穰卿筆記選》是汪康年的筆札彙編,由其弟汪詒年掇拾叢殘,重新編訂,並加按語註釋而成。汪詒年說其兄汪康年治報之暇,輒網羅百家雜記、舊聞新義,一一筆之於書。「朝有所聞,夕即記諸小冊。上自朝政國故,下至閭巷瑣聞,無不備載。身後掇拾遺編,尚得數巨冊,欲考之清末之政治及其社會之情狀者,此殆其淵藪矣。」於是汪詒年將汪康年最後歲月中所記的兩冊筆記整理出來,名為《汪穰卿筆記》。全書共分八卷,其中屬於長篇記述事件始末者,列為卷一,各有小標題。而卷二至卷六則為雜記,仍以國內事實列前,域外見聞次之,諷諭諧談等又次之。而原來卷七是雅言錄與其他各卷,並不相關。而卷八為附錄,是當

時發表在《芻言報》的文章,並非汪康年手筆。因此原書卷七、卷八,在本書並不收錄,特改名為《汪穰卿筆記選》。 因汪康年是晚清名報人,他結交朝廷要員甚多,許多消息的來源有他一手的管道。例如,在《汪穰卿筆記》中曾經提及蔣式瑆參奏慶親王之事,大意是:奕劻在匯豐銀行的存款有一百二十萬兩,「朝野莫不了然」,也就是說,關於奕劻的巨額存款並不僅僅是蔣式瑆掌握的獨家新聞,很多人都知道。但是,朝廷派清銳、鹿傳麟等人去查帳時恰值星期日,銀行不開門;第二天又去,銀行以「替客戶保密」為由不讓他們看帳本,只是口頭上回答「並無此款」,他們就據此對參奏案做出判決。連帳本都沒看到,調查便草草結束,汪康年抨擊這叫什麼核查?這

樣的核查怎麼可能查出問題的真相?而傳說查案之時,奕劻果然恐懼,暗中託人註銷存款記錄,事後蔣式瑆和銀行的人瓜分了奕劻的六十萬兩,每人各得三十萬兩,蔣式瑆以一部分投資於京師電燈公司,被舉為總理,生活殊為愜意。這件事當時傳遍北京,也傳入宮中,被慈禧太后聽到,只說:「奕劻老而貪,活該被人吃去!」筆記小說,言之鑿鑿,但其實是不可信的。因奕劻本用假名開戶頭,他根本不需去註銷存款。汪康年在《汪穰卿筆記》就說:「此更奇,蔣未必與行中人撚,且行中人安敢以此未必然之事,而輕與人商。總之,以如是著名之銀行,經理之人固必慎選,且稽核尤密;安有此等鉅款任人侵吞之理。然此謠至今猶在人口,因歎吾國興訛造訕之人多,而研究剖白

之人少,是非何日得明乎?」他對於謠言是覺得完全不可信,並提出他自己的看法。學者劉鵬超認為按照汪康年的說法,奕劻作為中樞大臣,權傾朝野,匯豐銀行籠絡他都來不及,不會侵吞他的存款;更為重要的是,奕劻在入民國後仍將全部積蓄寄存在匯豐等外國銀行,如果匯豐曾侵吞過他的存款,奕劻是不會再在匯豐存款的。毋庸置疑,這筆存款始終老老實實地躺在匯豐銀行的錢櫃裡,只是奕劻在存款登記冊上隱諱了他自己的名字而已。 諸如此例,身為報人,他不人云亦云,有他獨立的判斷。因此綜觀全書,翔實的記載,質樸的文字,平正的議論,均使得此書成為探求晚清政治、經濟、社會風貌,不可多得的史料。 │卷一 記事│ 〈記賠款鎊虧之爭

執〉 庚子賠款載於約章者,實庫平銀四萬五千萬兩。然後來由上海道按月付款時,仍須按金價伸算。如金價貴則須另籌款以益之,所謂鎊虧是也。於是江海關道今山東巡撫袁公起而爭之,各督撫亦有電外務部爭之者。且與外人約,於此爭執期內按月應解之款暫存銀行,俟議定再撥付而認其息。後外務部與各國公使再三辯駁,卒不能勝,遂飭上海道如數撥付。然因此波折,既須付數月息錢,又適當金價漸長之時,多付之銀殆數十萬,而各署所付電費尚不在內。一時聞者莫不扼腕,以為約文明白如此,而吾外務部猶不能得之外人,為可恨也。後余入京細訪其事,始知竟無從爭,且轉為外人笑也。蓋初寫正約時,各國咸照其本國幣制書之,如英為若干鎊,俄為若干羅卜之類。合

肥相國曰:「此真囉囌。合之吾國之銀究應若干,吾觀之殊不了了,意兩宮亦必不了了。」於是,各公使商量久之,各合成中國銀數,攢湊併合而去其奇零,始合成中國庫平銀四萬萬五千萬兩,告之合肥。又恐吾國之遽以銀數計也,復注曰:即英若干鎊,法若干佛郎等語。合肥遂命書於約後。各使慮吾遂以銀計,見合肥必伸言之。合肥必唯唯曰:「然。」各使終不釋然,遂促合肥作一函與領袖公使,聲明賠款載約章者,雖作庫平四萬萬五千萬,然按月付款時,仍須以金價高低為伸縮云云。試問如此鐵版注腳,尚何從爭執?竊怪袁公爭此時,外務部何不竟以此告之?豈袁知之仍欲固爭耶?抑外務部始終未以此告耶?誠令人不解。惟因此一爭,袁又得數月賠款之利息,又得大名

,亦幸矣哉。 │卷二 雜事│ 同治間送學生於美,前十餘年送學生於日本,又及歐美各國,是皆各國常有之事。顧水積則波瀾生,留東留西,形跡互異,學生既各生意見,各國亦從而生心。於是美以退還之賠款而要求我國送學生至其國。於是留學生一事乃成為國際之事。前年德欲設大學於青島,以教授我國子弟,要求開辦費及歲貼費若干於我學部。時孫慕帥返國未久,為之函請於張文達。文達大喜,三日即覆函許之,且所許過所求。於是英將設大學於香港,近且聞將設於成都;美人又欲設學堂於漢口;俄則本有俄文學堂於京師。是其於將來影響不知何如,然目前則已擾擾矣。

金融科技對我國金融管制之衝擊與挑戰

為了解決農會開戶要帶什麼 的問題,作者尤彥傑 這樣論述:

金融科技的迅速發展對於我國的金融管制架構造成相當大的衝擊,亦衍生出許多管制不當的問題,如第三方支付業者所期盼的專法「電子支付機構管理條例」,其高資本額與專營要求,被許多業者抨擊為管制過當,另就P2P線上借貸業務,採取不管制也不輕言開放的態度,使業者裹足不前,產生管制不足的疑慮。 而這些管制問題的發生,其主要原因係在於金融科技加深了金融市場的複雜多變特性,而使得金融服務的態樣變得難以掌控。且創新效率與安全穩定的目標權衡困難,以及僵化的形式與靜態式規範,亦為造成金融科技管制困難的主因。除此之外,我國尚有管制態度保守,以及其他具體管制規範問題等管制上困難。 據此,如何改善既有的管制架構

,已成為重要的研究課題。故本文提出五項建議,首先在於應適當調整保守的管制態度,並對於新型金融服務的適法性議題,採取以彈性原則為前提的負面表列模式,即法規所未禁止者,原則上允許之。其次應建立政府與參與者的良善互動橋梁,此可透過將金融科技辦公室的改制與監理沙盒的調整加以實現。其三則係就各國所發展的創新管制方式加以應用,以解決傳統管制規範的侷限性問題,即應專注於建置目標式管架構,並輔以數據式管制、創新中心、領航計畫與監理沙盒等配套措施,以解決其不明確的缺陷。其四則對於我國監理沙盒法制,提出若干項建議,其關鍵部分在於應增定沙盒公司與管制者的協作機制,以及增訂法規調適的時程限制,以確保監理沙盒的功能得以

發揮。最後,我國亦必須制定跨國管制協作機制,初步先與亞洲鄰近國家交涉,約定相關輔導金融科技業者的互惠原則,再逐步擴大簽署國的範圍。另外,亦應隨時更新如G20等國際組織所提出的監理標準。綜上,期待未來能夠發展完善的管制架構,使金融科技能夠效率且安全的發展,進而促進金融產業競爭力並達到金融普惠的目標。