雙實支實付缺點的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

雙實支實付缺點的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦錢管家寫的 我用32張圖學會 保險高理賠 退休金放大10倍:25歲就該懂的超簡單「保險工具書」 ! 和優渥誌編輯群的 勞保、健保「照」不了你的60件事:專家教你「繳的少、領的多」的省錢絕招,還能做到退休後月領7萬的理財規劃!都 可以從中找到所需的評價。

這兩本書分別來自大樂文化 和大樂文化所出版 。

國立雲林科技大學 科技法律研究所 吳威志、施東河所指導 吳珮玉的 兩岸第三方支付法制之研究 (2019),提出雙實支實付缺點關鍵因素是什麼,來自於第三方支付、電子支付、支付紛爭解決機制、電子支付機構管理條例、非金融機構支付服務管理辦法、消費者交易糾紛、網路交易詐騙。

而第二篇論文國立中正大學 法律系研究所 羅俊瑋所指導 蔡承諼的 論全民健康保險診斷關聯群(T-DRGs)之實施對商業醫療費用保險給付之影響 (2015),提出因為有 診斷關聯群、損害填補原則、實支實付型保險的重點而找出了 雙實支實付缺點的解答。

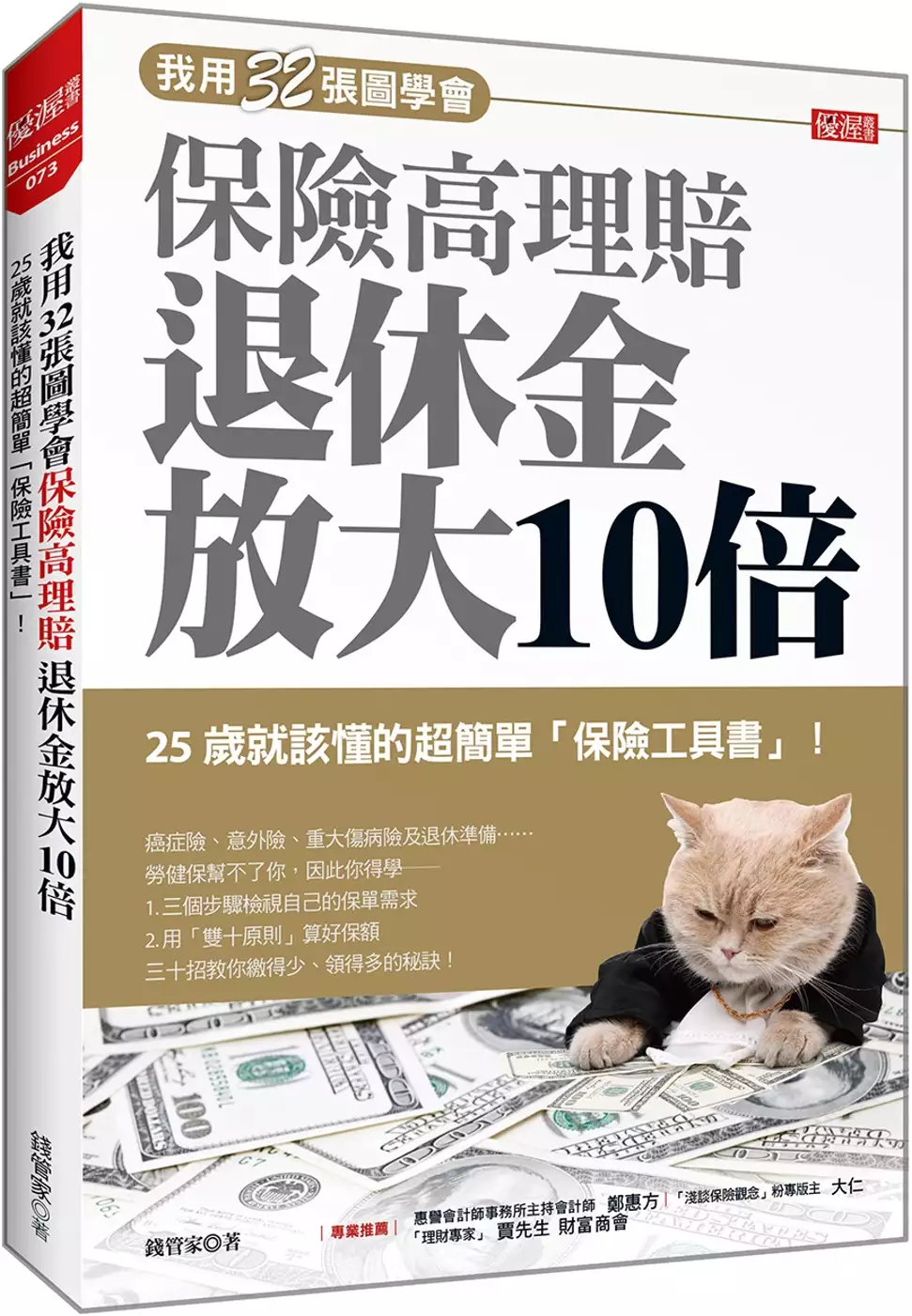

我用32張圖學會 保險高理賠 退休金放大10倍:25歲就該懂的超簡單「保險工具書」 !

為了解決雙實支實付缺點 的問題,作者錢管家 這樣論述:

這是一本超簡單「保險工具書」! 想拒絕黑心業務,一定要懂的知識! 癌症險、意外險、重大傷病險及退休準備…… 勞健保幫不了你,因此你得學 ── 1. 三個步驟檢視自己的保單需求 2. 用「雙十原則」算好保額 三十招教你繳得少、領得多的秘訣! 根據1111人力銀行調查,8成以上的上班族擔心退休金不夠用, 根據衛福部統計,每個人一生至少負擔一百萬元的醫療費。 這年頭只靠勞、健保絕對不夠,購買商業保險是必須的, 但你花的保費值得嗎?你的保單符合實際需求嗎? 別擔心!本書的4大特色,讓你繳得少、領得多、退休沒煩惱! ◎特色1:破除常見的保險迷思,免當

冤大頭! 觀念正確才是買保險的第一步。「保費」的高低並不代表「保障」的高低,買得多也不一定保障就多,先破解保險的迷思,再來搞懂合約條款。 迷思1:儲蓄險是未來的保障,投入資金愈多愈好? 錯!得留點生活費在身邊,有急用時才不會被套牢。 迷思2:買終身壽險,才「終生有保障」? 錯!終身壽險保費高,剛結婚生子哪來的餘錢?不如先買定期壽險。 迷思3:只要保了醫療險,生病住院不用出一塊錢? 錯! 看護和健康補給品都得「自費」,是一筆額外開銷! 迷思4:癌症名列十大死因,只要有防癌險就不怕罹癌? 錯!標靶藥物治療是未來趨勢,但多半沒理賠須自付! ◎特色2:歸納30

個保險基本常識,最簡單的保險工具書 本書分析各險種優缺點、解說保單常見的專有名詞,幫你搞清楚自己到底需要什麼保障,就算小資族也能聰明規劃保單、做好風險保護傘。 健保的3大缺口及補足步驟 瞭解勞工退休金、勞保年金 5大商業險優缺點比較 分析常見的儲蓄險4種類型 辨別業務專業度的7個方法 聽懂電銷保單的9個撇步 ◎特色3:用32圖表學會看保單,靠自己就能買對保險 保單上密密麻麻的條款,是不是有看沒有懂。別擔心!本書用圖表把條款變簡單了,教你看懂保單裡的眉眉角角,讓你知道保障差異在哪裡、該怎麼針對個人需求選擇保障。 圖表 健保不給付的5大醫療需求 圖表

定存與儲蓄險利率比較 圖表 儲蓄險類型和保障方式比較 圖表 遞減型壽險(房貸壽險)是什麼? 圖表 怎麼用醫療險補住院缺口? 圖表「日額型」和「實支實付型」如何分辨? 圖表 剖腹產給付缺口,保險該怎麼補? 圖表 診斷證明書怎麼寫? ◎特色4:破解業務推銷話術,不切實際的保單通通OUT! 不少業務推銷時總是避重就輕,結果當事情發生時,消費者才發現理賠不如預期。本書為你探出業務沒說的「真相」,弄懂這些內行人才知道的秘密,才能不花冤枉錢、不被業務牽著走。 保單的利率比定存利率高,投報率比較好……是真的嗎? 免體檢就可以直接投保,所以有病史也不用告知……是真的嗎

? 「一天只要一杯咖啡的保費」、「想用錢隨時都可以提領」……是真的嗎? 「日額給付」的醫療險理賠,住院幾天賠幾天……是真的嗎? 只要是癌症相關的住院手術,防癌險都會負責理賠……是真的嗎? 名人推薦 惠譽會計師事務所主持會計師 鄭惠方 「淺談保險觀念」粉專版主 大仁 「理財專家」賈先生 財富商會

兩岸第三方支付法制之研究

為了解決雙實支實付缺點 的問題,作者吳珮玉 這樣論述:

近年來兩岸及歐美國家電商交易頻繁,電子商務蓬勃發展帶動了網路購物以及現實上與線上虛擬貨幣支付的需求,電子商務交易主要為B2C (B2C,Business to Consumer),使線上支付與現實支付有許多種方式來因應消費者有多種選擇,較多消費者使用線上付款較為快速便利的方式為信用卡支付,也是最常見的付款主流,但有少數網路店家因為小額出售導致資本不足無法接受信用卡支付,這也使C2C(C2C,Consumer to Consumer)交易具有一定的阻礙;現實如無貨幣存在機構就無法消費,則使用電子票證來做消費,因此,新的支付仲介「第三方支付」因應而生。然而近年來網路交易詐騙盜刷,電商無法逐一解決

詐騙盜刷問題,本文中分析探討及建議法律途徑上則使用電子票證來做消費,無法給予網路消費時所遇到之困境及糾紛解決及隱私權與安全性保障。本文首先概述第三方支付服務之發展模式與生活中的重要性,以及介紹「第三方支付」之種類、歷程、現況、技術、趨勢等,並於「第三方支付」監理之議題、支付機構管理、發展歷程與現況、現行技術、未來趨勢等,進行分析探討,以明確規範及依據作為必要性根據。在個別針對兩岸(臺灣、中國大陸)以及歐美與印度、非洲等國家第三方支付發展歷程與現況、未來趨勢、現行技術等進行介紹,並提出現有法制規範不足之處給予法制建議。本論文主要以探討我國及中國大陸,兩岸間的第三方支付相關之法制及制度之探討,以及

各國的法制發展及趨勢之比較。本研究認為我國第三方支付之要件,尚有不足之處,如第三方支付買方或收款人落實實名制及第三方支付付款時是否為持卡人本人與備付金孳息等,因此提供一些發展建議,期望能藉由整理兩岸學者之文獻、網路資料之探討,對未來之法制的完整性及相關研究做出有用的貢獻。

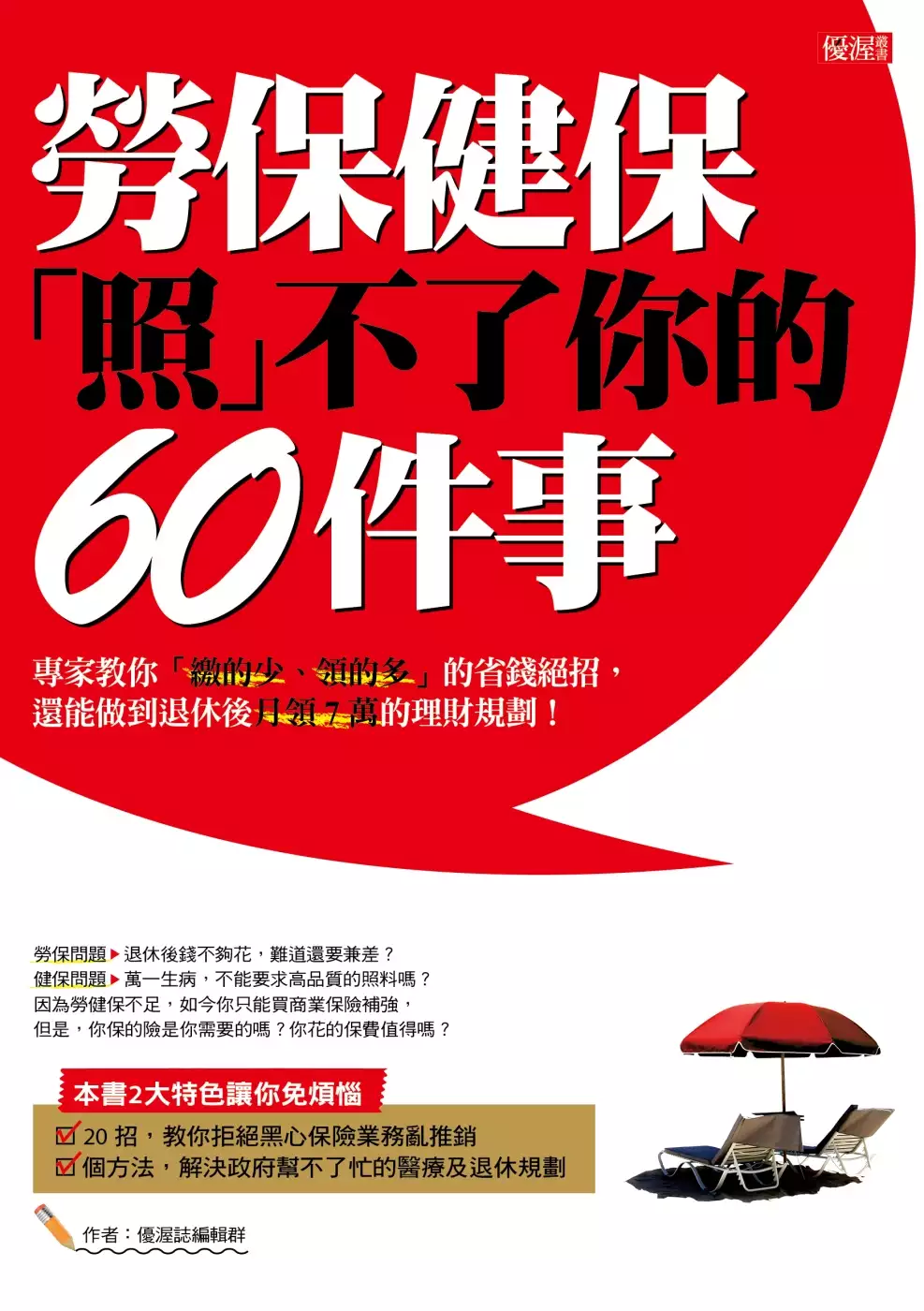

勞保、健保「照」不了你的60件事:專家教你「繳的少、領的多」的省錢絕招,還能做到退休後月領7萬的理財規劃!

為了解決雙實支實付缺點 的問題,作者優渥誌編輯群 這樣論述:

勞保沒保障》退休後錢不夠花,難道還要兼差? 健保出問題》萬一生病,不能要求高品質的照料嗎? 因為勞健保不足,如今你只能買商業保險補強, 但是,你保的險是你需要的嗎?你花的保費值得嗎? 根據調查,有44%的人擔心退休後錢不夠用。 根據統計,每人一生平均花費234萬元的醫藥費。 光有勞、健保是覺得不夠的,額外的商業保險是必須的。 但可別聽信業務單方面的推銷話術,而不知不覺買了不必要的保險。 破解疑慮 你是否曾有這樣的擔心─ ☉儲蓄險是未來的保障,投入資金愈多愈好? 事實是 不留點生活費在身邊,有「萬一」時怎麼辦? ☉買終身壽險,才「終生有保

障」? 事實是 保費較高,剛結婚生子哪來的餘錢? ☉保了醫療險,生病住院還能賺保費? 事實是 看護和健康補給品都得「自費」! ☉癌症名列十大死因,只要有防癌險就不怕罹癌? 事實是 標靶藥物多半沒理賠,你知道嗎? 因為保單上密密麻麻的條文, 以致我們在簽約時,不可能逐條與業務員確認, 結果當事情發生時,才恍然大悟…… 別擔心! 本書會為你分析其優缺點,讓你清楚自己到底需要什麼保障, 並歸納60個基本常識,教你如何「繳得少、領得多、保障足」, 讓你退休、生病都不怕,一輩子不為錢煩惱! 本書特色 1、條列清楚,算給你看 •認識健

保的3大風險 •分析儲蓄險的4種類型 •掌握買保險的4項原則 •辨別業務專業度的7個方法 •聽懂電銷保單的9個撇步 還有,該怎麼計算自己的退休金、 買錯保單時怎麼辦、如何檢視自己的保單…… 2、解你疑惑,圖表解說 •實支實付和日額型,哪個比較划算? •太太怕痛剖腹產,為什麼不理賠? •明明用內視鏡切除了膽囊,為什麼不算「手術」? 別急,本書以精美圖示解說,教你看懂保單的祕密。 3、實際案例,貼近易懂 •王先生和陳太太都罹患了癌症,王先生獲得了理賠,陳太太卻直接被解約? •一樣是儲蓄險,讓剛結婚的李先生手頭吃緊,但退休後的林先生卻能

不斷以利滾利? 分析發生在你我週遭的真實案例,讓你知道保障差異在哪裡、應該怎麼選擇。 4、破解業務推銷話術 •保單的利率比定存利率高,投報率比較好? •免體檢就可以直接投保,所以有病史也不用告知? •儲蓄險能「存錢」又有「保障」,保一筆就夠了? •「一天只要一杯咖啡的保費」、「想用錢隨時都可以提領」……是真的嗎? 別慌!本書為你探出業務沒說的「真相」,弄懂這些眉角,才能少花冤枉錢。

論全民健康保險診斷關聯群(T-DRGs)之實施對商業醫療費用保險給付之影響

為了解決雙實支實付缺點 的問題,作者蔡承諼 這樣論述:

我國全民健康保險係為一社會保險制度,西元1988年中央健康保險署開始規劃,於1995年施行全民健康保險法,然自1998年3月始,全民健康保險收入與支出,首度出現逆差負值,故中央健康保險署自此屢傳財務黑洞之說,導致醫療體系及全民健康保險實施單位備感壓力。全民健康保險給付制度,因財務狀況而一再修正,中央健康保險署,支付各級醫療院所費用,就存有多套標準,參照全民健康保險法第42條之規定,有以論量、論病例、論品質、論人或論日等方式計算者,所以關於保險給付範圍之內容與標準,相形重要。在全民健康保險不給付的範圍外,利用商業醫療費用保險,藉以承擔並轉移與分散風險,使我國民、政府機關及保險業者,多管齊下,促

使商業醫療保險與全民健康保險制度上,能衣被群生,以妥善資源分配,滿足各領域所需之給付內容與標準。本文著重討論保險法上之損害填補原則是否適用醫療費用保險,進而探究診斷關聯群(T-DRGs)之實施,於商業醫療費用保險給付之適用,有何影響,據此分析比較其優劣,供立法機關日後修正相關法制建議與參考。