點金靈憑證的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

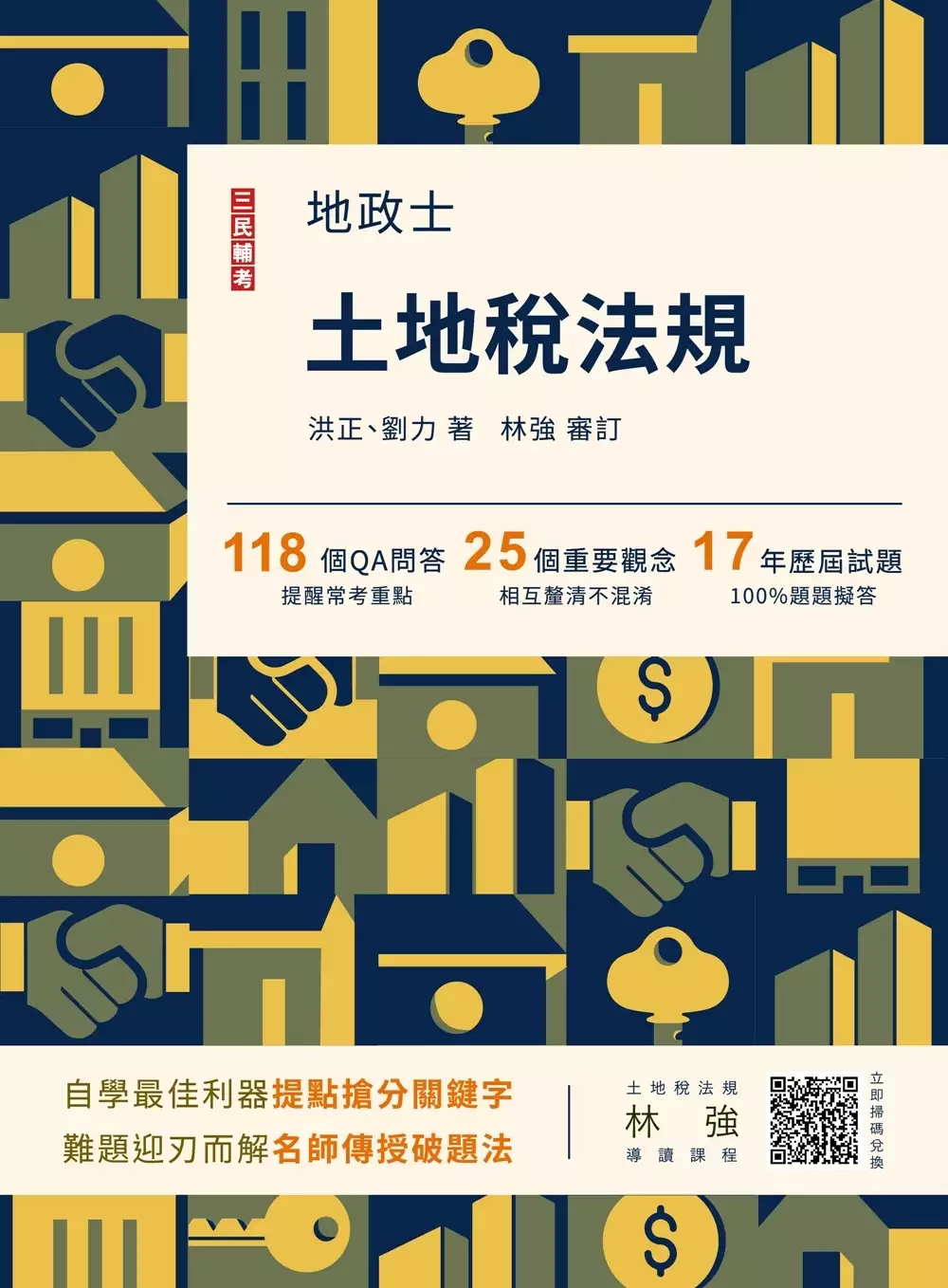

點金靈憑證的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦洪正,劉力寫的 2023土地稅法規 (地政士適用)(贈準備要領及導讀影音課程)(歷屆試題100%題題詳解)(十一版) 和AdamKucharski的 【從賽局思考到趨勢預測,全方位實戰課套書】(勝算:賭的科學與決策智慧+傳染力法則:網紅、股災到疾病,趨勢如何崛起與消長)都 可以從中找到所需的評價。

另外網站元大證券憑證也說明:元大期貨&證券【手機app憑證申請及展延】行動點金靈、元大行… 下載 · 外資終止連3買,賣超新台幣億元,提款元大滬深正2、國泰智能電動車等ETF,也賣超 ...

這兩本書分別來自三民輔考 和行路所出版 。

中原大學 財經法律研究所 姚志明所指導 汪令珩的 以閉鎖性股份有限公司作為家族企業傳承手段之研究 (2021),提出點金靈憑證關鍵因素是什麼,來自於閉鎖性股份有限公司、家族企業傳承。

而第二篇論文世新大學 法律學研究所(含碩專班) 賴來焜所指導 吳欣龍的 論所得稅法-以執行業務所得為中心 (2021),提出因為有 執行業務所得、舉證責任、協力義務、合夥、稅務調查的重點而找出了 點金靈憑證的解答。

最後網站元大寶來證券點精靈完整版下載則補充:元大行動精靈on the App Store>元大行動精靈- 元大行動精靈下載 · 元大期貨手機憑證過期了,如何申請? @ 元大期貨何昕容的部落 · 投資人愛用券商下單APP!

2023土地稅法規 (地政士適用)(贈準備要領及導讀影音課程)(歷屆試題100%題題詳解)(十一版)

為了解決點金靈憑證 的問題,作者洪正,劉力 這樣論述:

★收錄最新95~111年地政士歷屆試題,100%題題解析! ★將歷屆試題穿插於內文對應段落,凸顯重要考點! ★2022年最新修正法條收錄! ★隨書附贈送準備要領及導讀影音課程,用對的方式學習,收事半功倍之效! 【本書適用】 這本《土地稅法規》適用於專門職業及技術人員普通考試地政士考試。 【考試簡介】 地政士考試不限科系,只要高中(職)畢業即可報考,採及格制度沒有錄取人數限制,只要總成績達60分就合格。加上「實價登錄」實施後,地政士地位提升,收費行情每件約15,000~24,000元,月入可高達20萬元!且考試科目與不動產經紀人考科重疊性高,同時取得,

業界最吃香! 【本書優勢】 .土地相關稅法條文太多,腦內概念含糊不清? .對各種相近的土地稅法概念感到混淆嗎? .考場作答腦內一片空白無法思考?擬答順序顛倒錯亂? .遇到計算題直接想放棄?適用何種稅率搞不清楚? 以上對於土地稅法規理解不夠通透的問題,林強老師和三民輔考專業團隊都知道,這本書將帶您解決困惑,取得高分!本書將透過脈絡分明的重點整理引導為您建立觀念,輔以歷屆試題演練的方式,馬上驗證學習效果,品質保證的優良擬答讓您掌握申論題解題要領,一一排除這些應試障礙。本書特色如下: 一、深入淺出 本書整理相關土地稅法規(土地稅法及其施行細則、房屋稅條例、

契稅條例、所得稅法財產交易新制部分、遺產及贈與稅法及其施行細則、稅捐稽徵法及其施行細則及工程受益費徵收條例),將法規內容化繁為簡,讓考生以簡馭繁;提高易讀性,在概念融會貫通下,證照唾手可得。 二、條理分明 各章節開頭詳列學習重點,先提供讀者引路明燈,心中先有大致框架,再一一梳理法規脈絡,完整擊破學習盲點,緊扣命題大綱進行章節安排。以精緻圖表輔助學習,釐清相似或易混淆概念,並結合實務,讓讀者在法規研讀及實務操作之間靈活運用。 三、齊全完備 作者精研81~94年地政士土地稅法規考古題,將考點相同的題目分列於書中內文相對應之段落,協助考生更具體的理解各主題過往命題焦點。每章節

後面,備有相對應之歷屆試題,便於考生檢視自我學習成效,從中釐清命題動態。書末更幫考生貼心準備95~111年地政士土地稅法規考古題,由三民輔考名師精心審訂,題題詳解,讓答題井然有序、層次分明。理論概念與計算題型兼顧,完美擬答一揮而就,伴讀者克服申論題恐懼! 四、重點凸顯 本書採雙色印刷,答題關鍵字以藍色標記,利用黑白藍三種色調,進行系統性學習。多一種顏色,多一道區隔,就是要使複雜的土地稅法規,在讀者腦海中更見清晰。 【準備要領】 「土地稅法規」一科的相關法規範圍較廣,而觀察歷屆試題出題趨勢,考生務必熟讀「土地稅法及其施行細則」、「房屋稅條例」、「契稅條例」、「遺產及贈與

稅法及其施行細則」與「稅捐稽徵法及其施行細則」之相關規定,另要建立稅務基本架構如下: 一、意義及功能:了解個別稅法立法的目的與法條規定的主要意旨。 二、課徵範圍:針對課稅客體歸納。 三、納稅義務人:針對課稅主體歸納。 四、稅基:稅額計算的因子特別重要。 五、稅率:一般稅率及優惠稅率。 六、其他相關優惠、減免、不課徵及退稅等規定。 【本次改版修法重點】 本書收錄至出版日前之最新法規,改版修法重點包括: ◎稅捐稽徵法(110.12.17) 一、減輕負擔 1.調降逾期繳稅滯納金加徵率。 2.調降暫緩執行繳稅金額比例。 3.新增得加息

分期繳稅情形。 4.違反憑證義務處罰具彈性。 二、維護公平性 1.強化稅捐保全措施 2.延長重大欠稅執行期間 3.新增核課期間不完成事由 4.重逃漏稅刑罰 三、配合實務 1.修正錯誤溢繳稅款申請退稅期間 2.簡化依申報資料核定案件送達方式 ◎稅捐稽徵法法施行細則(111.05.23) 配合稅捐稽徵法全文修正。 【三民考生上榜心得】地政士全國第7名:吳佳芸 國文:60分 土地法規:68分 土地稅法規:88分 土地登記實務:50分 民法概要與信託法概要:87分 地政士各科準備方法 【民法】民法應該是

大多數考生最頭痛的一科:條文繁多、內容包山包海、題目變化多端。但民法卻是我最喜歡的一科,因為每天都在你我生活中發生,比方網拍購物涉及買賣∕清償∕瑕疵擔保等概念,將每日情境與法條聯想才能記得深刻! 【土地法規】土地法規除法條內容外必需搭配諸多大法官解釋,講義裡各種補充亦要熟讀,作答時更要能正確引用。土地法規疊床架屋,自己要能融會貫通相同概念(如徵收補償在土法∕平權∕土徵裡的各自規範),前後翻閱講義製作對照筆記,厚實的土法講義應該會是最破爛的一本。課本裡的概念若能自己舉一反三,才是真的熟記! 【土地稅法規】土稅是最實用的一科,內容也相對淺顯易懂,是好掌握的科目。可製作對照表格,每

天睡前迅速看一次表格內容來複習,走路、等車、洗澡等各種零碎時候都和自己默背「課徵對象、納稅義務人、稅基、稅率、減免條件、自用住宅優惠」等要件。親自做過講義題目再搭配歷年考古題應該沒有太大問題。 【土地登記實務】這科最大的痛處是概念非常模糊抽象,起初打算硬背土地登記規則的每一條文。開始動筆做題目後慢慢能歸納重點,這一科反倒是直接從寫題目,看擬答來整理筆記。做了近15年的考古題2遍,抓到作答訣竅「先解釋題目」,若要回答土地登記規則107條,先解釋分別共有,引用民法824-1條等,融合民法、土法相關法條小題大作,如此篇幅才夠多!因為這個科目考生們相對高分,能寫得越完整分數越好看,作答時亦需注

意時間掌控。 【國文】要速成準備國文,或許從日常生活中減少錯別字、增加詞彙量下手,拿出紙筆真的「寫字、練字」,隨意抄寫個短句都好,只要見到不熟悉的成語、詩詞佳句主動查意思。個人社群媒體的發文可當作作文機會,把日常流水帳衍生成600~800字短文,多多為自己創造練習機會,文字流暢度和詞彙量是可以慢慢累積養成的。看到題目莫慌張,沒有相關個人經驗也可以自行腦補編劇,先假想自己是閱卷老師會對什麼樣的內容感動、有趣,再當個稱職說書人把故事情節鋪陳地扣人心弦。個人習慣會偶爾穿插疑問句增加敘述多樣性,或是引用名人語錄增加文句厚度。

點金靈憑證進入發燒排行的影片

(Music: Sandra Tavali 2017 - "In A Soundscape", Composer's DEMO)

2017新逸藝術華人樂壇的亮點

徐嘉琪、廖培鈞 雙鋼琴音樂會

購票:http://www.ticket.com.tw/dm.asp?P1=0000018490

雙鋼琴的演奏,就如同小型室內樂一般,需要演奏者絕佳的默契。此次音樂會,鋼琴家徐嘉琪與廖培鈞將演出三位時代相近,卻各自擁有其獨特性的作曲家:拉威爾、普朗克以及史特拉汶斯基的作品。

拉威爾《圓舞曲》原為管絃樂作品,樂曲中呈現十九世紀宮廷宮廷中的熱鬧氛圍,人們聚集大廳跳著華爾滋的景象彷彿在眼前;史特拉汶斯基的《春之祭》,同樣改編自管絃樂作品,描繪祭典遠古俄羅斯時期祭典的進行,並在祭典中要求少女需跳舞跳至死亡作為獻祭品;而普朗克的奏鳴曲,則專為雙鋼琴所做,目的在於區分其早期四手聯彈作品,雙鋼琴的標準曲目之一。而這次與作曲家李婉菁再次合作所呈現的作品《在聲音的風景中》,更在雙鋼琴與電腦異響呼應的音場共鳴上,展現了更多雙鋼琴作品實驗性的嘗試與突破。

徐嘉琪,國內少數經常與國際級演奏者合作的鋼琴家;廖培鈞,被鋼琴家Paul Badura-Skoda讚譽為一「傑出成熟」的青年鋼琴家。兩人將結合多年的演奏以及教學經驗,再次攜手以雙鋼琴來譜出音樂篇章。

演出者介紹

鋼琴/徐嘉琪

為國內少數與國際級演奏名家維持長年合作之誼的鋼琴家。美國琵琶地音樂院(Peabody Institute of the Johns Hopkins University)鋼琴演奏學士與碩士。鋼琴師事Vera Danchenko, Ellen Mack, 法文聲樂作品詮釋師從Thomas Grubb. 並擔任其助教長達九年。曾獲頒全額歌劇伴奏助教獎學金(Full Assistantship in Opera Accompanying)和克拉拉艾雪費爾德伴奏獎(Clara Asherfeld Award in Accompanying);2001台北德文藝術歌曲大賽專業組最佳伴奏獎。而從2000年至2017年,她已陸續與長笛名家Peter Lukas-Graf, Trevor Wye, Robert Aitken, Shigenori Kudo, Amy Porter, Sharon Bezaly, Judith Mendenhall, Karl Kraber, Philippe Bernold, Loic Schneider, Vincent Lukas, Sarah Louvion, 新加坡交響樂團長笛首席金塔、上海音樂院長笛教授何聲奇、2007年柴可夫斯基小提琴大賽冠軍神尾真由子、前柏林愛樂豎笛首席Karl Leister、吉他大師福田進一、英國男高音Justin Lavender, 義大利女高音 Susanna Rigacci, 以及多位管樂名家Dominique Vidal、 范磊、松本健司、 Marten Larsson, , Diethelm Jonas合作演出,記錄著台灣鋼琴家在音樂舞台上與國際級演奏名家的美好時刻與感動。並於2008年擔任國家兩廳院旗艦歌劇「黑鬚馬偕」鋼琴排練、2007~2017年國家兩廳院歌劇工作坊鋼琴排練暨鋼琴演出、2017高雄春天藝術節旗艦歌劇「卡門」聲樂指導。以及受邀擔任2016, 2017新加坡國際小提琴音樂節專屬鋼琴家。

現為國立台灣師範大學、國立台北教育大學、國立台灣藝術大學、實踐大學等音樂系所兼任副教授,除了教授鋼琴,豐富的演奏經驗與清晰的理念傳承,使得她所開設的鋼琴伴奏法、總譜彈奏等課程深受學生的喜愛。

鋼琴/廖培鈞

"她對莫札特有一種極特別的能力,我非常樂於與她一起工作!" ... 鋼琴家 Peter Donohoe

"她的演奏擁有著相當的敏銳度與變化色彩的能力,特別在寧靜的段落,她傳達了一種非常具有說服力的溝通力量。" ... 鋼琴家 Ronan O'Hora 被鋼琴家Paul Badura-Skoda讚譽為一「傑出成熟」的青年鋼琴家─ 廖培鈞, 自台北藝術大學畢業後,獲獎學金赴英國伯明罕音樂院攻獨奏家文憑(Artist Performance Diploma)與音樂藝術碩士 ( Master of Arts),並皆以"最高榮譽"(Distinction)之殊榮畢業。結束英國的學業,廖培鈞以滿分之成績考取德國弗萊堡音樂院攻讀最高獨奏家文憑(Solistenexamen),並經全體教授通過,以最優等(Auszeichnung)之滿分成績畢業。

廖培鈞先後師事許麗珍、彭聖錦、陳泰成、Michael Dellinger、Malcolm Wilson、 Philip Martin 和 Vitali Berzon 教授。並接受許多鋼琴家之指導:傅聰、鄧泰山、陳必先、陳宏寬、李堅、Leon Fleisher、Boris Lvov、Alexander Nasedkin、Bernard Roberts、 Peter Donohoe、 Robert Levin、Paul Badura-Skoda、Hans Leygraf、Jacques Rouvier、Philippe Entremon、Oxana Yablonskaya、Patsy Toh、Stephen Kovacevich、Peter Serkin和 Cyprien Katsaris等鋼琴家。

廖培鈞曾獲得許多鋼琴比賽的肯定,包括: 台灣蕭邦青少年鋼琴大賽第三名、第一屆台北愛樂樂壇新秀、英國伯明罕音樂院鋼琴獎、 Beryl Chempin 貝多芬獎、 Renna Kellaway Piano Prize和 Ludlow Philharmonic 協奏曲比賽第一名。2003年獲伯明罕交響音樂廳鋼琴獨奏會獎,於該年五月在伯明罕 Birmingham Symphony Hall舉辦個人鋼琴獨奏會,接受英國知名古典愛樂電台 Classic FM個人專訪,並在節目中撥放該音樂會之實況錄音。2004年獲選為台灣文建會的音樂儲備人才之一,並代表台灣赴義大利參加第七屆馬諾保羅‧摩諾波利國際鋼琴大賽(The 7th International Piano Competition-Mauro Paolo Monopoli ),榮膺第二名、最佳協奏曲演奏與最有潛力年輕音樂家之特別獎。2009年,獲選為「兩廳院樂壇新秀」與台灣謬斯客雜誌所舉辦錄音甄選計劃之得獎主。

她的演奏足跡遍及於世界各地,曾合作的音樂家,包括現以色列愛樂中提琴副首席 Amir Van der Hal、葡萄牙國家愛樂法國號首席Abel Pereira、西班牙Sevilla交響樂團低音管首席 Alvaro Prieto和英國曼徹斯特哈雷樂團豎笛家 Rosa Campos等。亦多次受邀與樂團演出鋼琴協奏曲,包括台北愛樂青年管絃樂團、國立台灣交響樂團、桃園春之聲管絃樂團、伯明罕音樂院交響樂團與Bacau Philharmonic Orchestra等。合作的指揮有鄭立彬、陳永清、Lionel Friend、Peter Donohoe、 Tamas Gal和 Ovidiu Balan。

這些年,多方受邀室內樂演出至英國伯明罕Barber Hall、曼徹斯特Chetham's School、Park House音樂協會…等地舉行音樂會,也曾受「德國世界音樂協會」之邀至柏林Brohan Museum、Mendelssohn-Remise Museum、Epiphaninen-Kirche等地舉行鋼琴獨奏會。2017年四月,受邀至美國Illinois State Universtity 和 Washburn University International Chamber Music Festival 擔任客席藝術家( Guest Artist),舉行大師班、獨奏會與室內樂音樂會等,六月將再赴美國 Lee University International Piano Festival and Competition 擔任音樂節之客席藝術家,並參與比賽評審,舉行獨奏會與大師班。12月17日,將以台北國家演奏廳為起站,展開 「24fps - 瞬影」鋼琴獨奏會之巡迴演出。

廖培鈞除了活耀於演出之外,並致力於教學,現為台北市立大學音樂系專任助理教授,並於中國文化大學與私立光仁高級中學任教。

客席作曲簡介

李婉菁 Sandra Tavali

西拉雅人,作曲家,畢業於美國的琵琶蒂音樂院電腦音樂研究所(The Computer Music Department of the Peabody Institute of the Johns Hopkins University),師事 Dr. Geoffrey Wright.

創作專著於使用冷冽的電子音色表現真摯的人性面,音樂型式跨越古典、電子異響、重金屬搖滾等。曾任 Discovery 探索頻道《謎樣台灣》配樂,前閃靈樂團鍵盤手,現為台北牯嶺街?劇場/ 身體氣象館聲?與?樂策展人,同時任教於天主教輔仁大學音樂系、國立清華大學音樂系,主授音樂創作與和聲學。作品常發表於 International Computer Music Conference (ICMC)、The New York City Electroacoustic Music Festival (NYCEMF)、 Sound and Music Computing Conference (SMC)、WOCMAT-IRCAM、klingt gut! (Germany) 等國際展演研討會。

網站: sandrawcl.wixsite.com/demo

演出曲目

1.M. Ravel:La Valse (version for two pianos)

2.F. Poulenc:Sonata for two pianos

3.I. Stravinsky:Rite of Spring arranged for two pianos

4.李婉菁:《在聲音的風景中》為雙鋼琴與電腦音樂 (委託創作)

演出資訊

時間:2017/09/24(日)19:30

地點:國家音樂廳 ★交通資訊

票價:1500/1200/800/500

注意事項

◆早鳥票:9/5前購票享八折優惠。

◆團體10張以上九折;身心障礙優惠票及其必要陪同者(限一人)優惠票五折

團體票及優惠票(需出示證件)請至 全省年代端點購買。

◆本節目退換票請洽新逸藝術 02-2886 3000。

◆本節目年代售票網站(郵寄.便利商店取票)、全台年代售票端點、

四大超商全家FamiPort、7-11門市內的ibon機台、萊爾富Life-ET及OK超商OK‧go皆可購票皆可購票。

購票注意事項

* 9/5前購票享早鳥八折優惠* 10張以上可享9折/身心障礙及陪同者一人優惠5折(需憑證件購買,一證一票)

以閉鎖性股份有限公司作為家族企業傳承手段之研究

為了解決點金靈憑證 的問題,作者汪令珩 這樣論述:

閉鎖性股份有限公司係在公司法中以專節規範之特殊形態股份有限公司,與一般股份有限公司的規範有所不同,主要係為新創產業而設。然除了新創產業外,家族企業亦有用以作為家族傳承之可能,而且其實於新創產業興起前,閉鎖性公司因其性質早已有與家族企業一同討論。 家族企業於外國已有多例,於東方社會中亦有出現,我國企業中屬家族企業者也不在少數。近年來新聞媒體頻繁出現有關家族企業經營權之爭奪,使得家族企業的傳承所引發的問題浮現於大眾之目光之下,可見要在兼顧家族企業的特殊性下妥善管理與傳承實非易事。我國公司法於近年增訂之閉鎖性股份有限公司一章具有與傳統公司不同之面向與規範,具有股份有限公司原有之資合性和其特有的閉

鎖性,搭配其餘家族傳承之方法,有做為家族企業傳承有力手段之可能。 本文將介紹家族企業與傳承與閉鎖性股份有限公司之關係,閉鎖性股份有限公司相關特點、問題,並藉由外國法對照與實務運作之情況,探討為何比其他家族企業傳承手段更為合適。輔以實際案例分析。

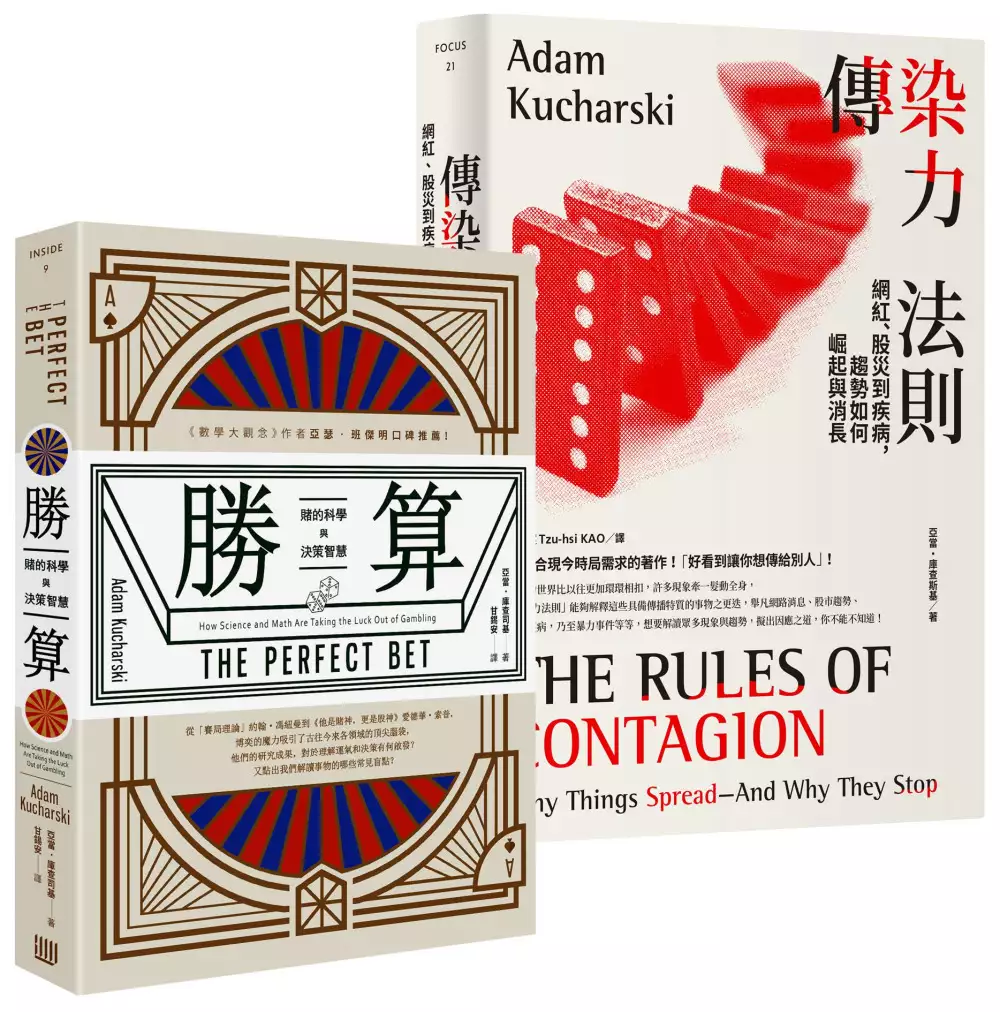

【從賽局思考到趨勢預測,全方位實戰課套書】(勝算:賭的科學與決策智慧+傳染力法則:網紅、股災到疾病,趨勢如何崛起與消長)

為了解決點金靈憑證 的問題,作者AdamKucharski 這樣論述:

《數學大觀念》作者亞瑟‧班傑明與 《數學教你不犯錯》作者喬丹・艾倫伯格,專業力挺! ▎《勝算:賭的科學與決策智慧》 從「賽局理論」約翰・馮紐曼到《他是賭神,更是股神》愛德華.索普, 博奕的魔力吸引了古往今來各領域的頂尖腦袋, 他們的研究成果,對於理解運氣和決策有何啟發? 又點出我們解讀事物的哪些常見盲點? 長久以來,各領域的頂尖頭腦都深受博奕吸引,他們不斷挑戰預測的極限,探究秩序與混沌的界限,以揭曉「機會」背後的學問。從賽局理論、混沌理論、統計學、心理學、物理學、經濟學乃至人工智慧,都因「賭」而拓展了探索的疆界。 我們常用「運氣」和「技巧」截然劃分事情的成

因,問題是兩者的界線沒有那麼分明。了解賭的科學,你將學會洞察普遍存在的判斷盲點,更睿智地權衡風險與報酬,從而做出優質決策,控制運氣的影響。 ●懂博奕,你會更洞察盲點 ○輪盤贏錢策略的演進,反映出機率科學近一世紀來的發展…… ○賭場改用多達六副牌擾亂算牌客,為何效果適得其反? ○研究放射性衰變與大腦神經元活動的「卜瓦松過程」與足球比賽何干? ○為何有些投注公司反其道而行,樂於吸引精明賭客來投注? ○投注業者改變賠率不是為了符合結果的真實機率,那是為啥? ●懂博奕,你會更了解投資 ○為何股票市場「大變化後面往往還會出現大變化」,反之亦然? ○交易機器人崛起後

,金融市場的哪些現象你尤其該審慎解讀? ○教人拿捏投資資金比例的「凱利準則」,用於賽馬時有何弱點? ○購買不同產業多家公司的股票,投資組合多樣性為何仍然不夠? ○投資領域的「基本分析法」,要注意什麼盲點? ○購買擔保債券憑證時,要避免什麼錯誤假設? ●懂博奕,你會更善於決策 ○機會賽局中常見的「馬可夫鏈」,如何有助於尋找隱含資訊? ○撲克牌是許多生活實際狀況的完美縮影,因為它試圖處理缺漏的資訊。 ○賽局未達到最佳結果時,參與者的決定不會趨向平衡,而會大幅震盪。 ○參與者易失誤或得在賽局中學習時,賽局理論不是找出最佳策略的好方法…… ●懂博奕,你會更過

好人生 ○為什麼選擇最簡單的解釋,往往反而明智? ○為何最快的解決方法,有時像在走回頭路? ○人性偏誤會導致我們誤判賽事的哪些方面? ○優秀的機器人程式不能只有蠻力,還要懂心理學才行。 ▎《傳染力法則:網紅、股災到疾病,趨勢如何崛起與消長》 最符合現今時局需求的著作,讀者異口同聲:「好看到讓你想『傳』給別人」! 一種致命病毒蟄伏多年,於人群中突然其來地爆發。一場政治運動迅雷不急掩耳地展開,隨後快速銷聲匿跡。金融體系網絡中藏著「超級傳播者」,致使乍見小小的危機擴及為全球市場崩盤。一個想法如野火燎原般傳播開來,自此改變世界的樣貌…… 說到「傳染力」,我們往往聯

想到疾病傳播,然而本書並非僅僅探討疾病擴散的生物學,更是一本談趨勢變化軌跡的著作。數學家亞當・庫查司基長年從事流行病學研究,他擅長從統計、模型、演算法、因果論乃至大數據等角度著手,探究疾病於何時發源於何處、散播開來的熱點又是什麼(哪個人或事件、地點),從而預測事態的後續發展,並且建議妥適的因應之道。 由於流行病學探究傳染力所得的成果,已廣泛應用至諸多領域,因此本書內容雖以疾病傳播起頭,以疫情控制做結,然而書中頭尾之間的篇幅,則切入相當廣泛的領域,像是: ●金融界普遍相信分散投資能降低風險,然而已有多項研究發現,隨著「金融傳染途徑」形成,分散投資可能會破壞大型金融網絡的穩定性。

●從健康、生活風格,一路到政治觀點等,我們與熟人往往具備共同特徵,科學家如何釐清這是基於同質性或共有環境?還是社會傳染所致? ●從疾病流行到恐怖主義與暴力犯罪,科學家發展出預測模型,除了能協助機構擬定防治對策並妥善分配資源,亦可說服民眾配合甚至協力。 ●網際網路創造了新形態的互動,本書探究網紅崛起、情緒感染與輿情操縱等現象,也探討網路如何成為我們研究事物傳播方式的新方法。 ●惡意軟體鑽漏洞潛入私人電腦、駭客藉電腦系統控制科技設備,乃至程式碼共享難溯源等情形,一旦出現「疫情」可能會怎麼樣發展? ……舉凡網紅現象、政治風向、創新傳播、金融趨勢、罪案偵察,乃至暴力事件等等,

作者皆以引人入勝的故事解讀各類型「擴散現象」從出現、發展到消亡的種種線索。現今的世界比以往更加環環相扣,許多現象牽一髮動全身,「傳染力法則」能夠解釋這些具備傳播特質的事物之更迭,想要解讀眾多現象與趨勢,擬出因應之道,你不能不知道! 各界推薦 ▎《勝算:賭的科學與決策智慧》 ●庫查斯基以風趣的寫作,介紹必勝投注法的歷史和最新進展,讓我們了解數學和電腦如何成為強大的博奕、運動比賽、虛張聲勢和投資的輔助工具。——《數學大觀念》作者亞瑟‧班傑明 ●這本書闡述博奕、科學與數學間的交互作用,寫得趣味橫生……記敘輕鬆連貫,而且將背後的原理寫得淺顯易懂。——英國《展望》雜誌 ●賭客和數

學迷都會喜歡本書探討真實世界問題的切入角度。——《柯克斯書評》 ●作者將博奕如何影響科學、科學又如何影響博奕的故事,寫得相當成功。本書淺顯易讀,但同時具備深厚的學術底蘊。——牛津大學教授J・杜恩‧法馬 ●這本書用許許多多的故事,敘述這些鬼才如何運用數學、統計學和科學嘗試超越機率。讀過這本書後,我開始有那麼點想賭兩把了。——劍橋大學教授大衛‧史匹格赫爾特 ▎《傳染力法則:網紅、股災到疾病,趨勢如何崛起與消長》 ►自古至今,從聖經中的瘟疫,到當前攻占新聞頭條的新冠病毒:疾病、想法、情緒……萬事萬物都能傳播。《傳染力法則》以迷人、細膩的敘事,探索「傳染」這一門學問。讀了之後,保

證你會想「傳」給你的朋友。──《數學教你不犯錯》作者喬丹・艾倫伯格(Jordan Ellenberg) ►本書充分展現科普魅力:筆法趣味橫生、清楚明確;主題引人入勝、緊扣脈絡。作者亞當・庫查司基為傳染病學家,涉獵心理學、醫學、網路理論以及數學,以精采權威的論據,帶領讀者從人的想法、網路迷因梗圖、暴力事件與致命病毒,了解事物傳播的潛藏法則。本書也為自身主題下了很好的註腳——內容深具感染力,所以你看完後會想要別人也讀一下。──《數字奇航》作者艾利克斯‧貝洛斯(Alex Bellos) ►例證豐富,以務實角度切入,說明如何以數學幫助了解傳染,進而以更好的方式應對千變萬化的傳染形式。作者處

理議題廣泛,既談疾病大流行,亦論槍枝暴力、金融危機與不實訊息。他啟發所有讀者以數學家的方式思考問題。想了解疫病和其他具擴散性質的危機,本書不容錯過。──倫敦衛生與熱帶醫學學院院長彼得‧皮奥特(Peter Piot) ►以數學角度切入,精采探討有些事物何以會快速傳播,而且談的可不只是病毒。作者以旁徵博引的筆法啟迪讀者。舉例來說,他帶領讀者了解公衛模型於疾病傳播上的應用,檢視都市槍枝暴力的人際關係網絡,並使用演算法來解釋「年齡、幫派關係、逮捕紀錄」等項目……本書切合時勢、極為易讀。──《柯克斯書評》 讀者評語 如果想多了解「傳染」擴散背後的數學邏輯,這真的是一本好書。這本書不只探討流

行病學,也以更寬廣的格局談論股市、社群媒體……等,探討有些事物能快速「瘋傳」,有些卻欲振乏力,背後機制為何?作者是數學家,所以這本書不是生物學著作,但也非數學專書。這本書最精采的地方,在於呈現各統計模型中有多少未知因子,以及該如何建立穩固可靠的模型。作者在疾病管控領域具備專業經歷,這也增加了論點的說服力。整體而言,讀起來讓人大呼過癮。

論所得稅法-以執行業務所得為中心

為了解決點金靈憑證 的問題,作者吳欣龍 這樣論述:

所得稅法是我國租稅法中是一個非常重要的租稅法,在諸多租稅制度中是非常重要的稅種,其牽扯的納稅人民人數眾多,其稅收亦大,但也是在所有的稅種中爭議較大的稅目之一。個人所得稅亦是自然人所得稅,所得稅之稅制可分為分類所得稅制、綜合所得稅制、分類綜合所得稅制,目前我國採用的綜合所得稅制。綜合所得稅制的優點有:稅基較寛、在稅制設計上充分考慮了納稅義務人的綜合收入水準和家庭負擔等情況、對淨所得採累進稅率課徵,較能反映納稅義務人的能力,能體現『量能負擔』原則。如能配合嚴密的源泉扣繳制度,有利於培養納稅義務人的納稅意識。執行業務所得之計算以收付實現制為原則,與營業人所採權責發生制不同。執行業務者之收入來源如為

公司、行號或其他執行業務者均會有扣繳憑單為其收入依據,但如為個人時則有賴於執業務者自行開立之收據申報收入。執行業務者之費用查核依「執行業務查核辦法」為查核準則,所有費用均須以其執行業務相關費用支出為原則,如與家庭共用者只可列報費用之50%,其中交際費和職工福利之支出總額有限額,其中交際費成因要能增本業之業務,故並非所有執行業務者均可列支交際費用。執行業務所得申報方式目前實務上有:(一)按書審純益率申報,(二)按前三年平均純益率申報,(三)依財政部頒定標準申報,(四)依帳載數核實申報,書審純益率申報查無法依據,而前三年平均純益率申報有其特別適用條件。為促使納稅義務人合法且具體履行法律所定之納稅義

務,稅捐稽徵機關認為有必要時,得依法定程序,逕向納稅義務人調查其所得或其他課稅要件。而稅捐稽徵機關未直接參與納稅人的私經濟活動,所能掌握的資料也多來自納稅義務人處所,為稽徵的便利的考量,且為貫撤公平實現稅捐債權及合法課稅的目的,在租稅法上多課予納稅義務人於稽徵程序中應主動提供課稅資料之義務,稱之「協力義務」,納稅義務人未盡協力義務時,且經調查仍不能確定或調查費用過鉅時稅捐稽徵機關得「推計課稅」。課稅之收入層面稅捐稽徵機關負有舉證之責任,與稅捐債務之成立或提高有關構成要件事實,原則上應由稅捐稽徵機關負舉證責任,反之與稅捐債務之免除或減輕有關的構成要作事實,原則上應由納稅義務人負舉證責任。