smart自學網的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

smart自學網的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦夏綠蒂寫的 「財經部落客」夏綠蒂的 ETF商學院 教你用一支股 賺出3850萬:只要一年買一次,保證避開地雷股的周公投資法! 和徐世鑫(棒喬飛)的 傻多存股法:小工程師存出百萬股利組合,45歲提前退休都 可以從中找到所需的評價。

另外網站會做簡報就會製作跨平台App--Smart Apps Creator 3超神開發術(電子書)也說明:... 自學教材均非常適合,在此誠摯推薦。中華大學/運輸科技與物流管理學系主任羅仕京在 ... 網路的連結,人類產生資訊的速度呈爆炸性的成長,而資訊也牽動著人類的每個決 推薦 ...

這兩本書分別來自大樂文化 和Smart智富所出版 。

國立政治大學 法學院碩士在職專班 劉定基所指導 王綱的 銀行業與保險業運用雲端服務與個人資料保護之合規研究 (2021),提出smart自學網關鍵因素是什麼,來自於雲端運算、委外雲端服務、個人資料保護、金融業委外雲端服務合約、金融機構作業委託他人處理內部作業。

而第二篇論文銘傳大學 風險管理與保險學系碩士在職專班 邱芝駖、吳曼華所指導 鄭為心的 政策性與商業性長期照顧保險相關性研究 (2021),提出因為有 長期照顧、長期照顧保險、長照政策的重點而找出了 smart自學網的解答。

最後網站Smart自學網課程好學| Taipei則補充:Smart自學網 課程好學 · 粉絲專頁 · 商品/服務 · 中山區民生東路二段141號4樓, Taipei, Taiwan · +886 2 2510 8888 · [email protected] · smart.businessweekly.com.tw/ ...

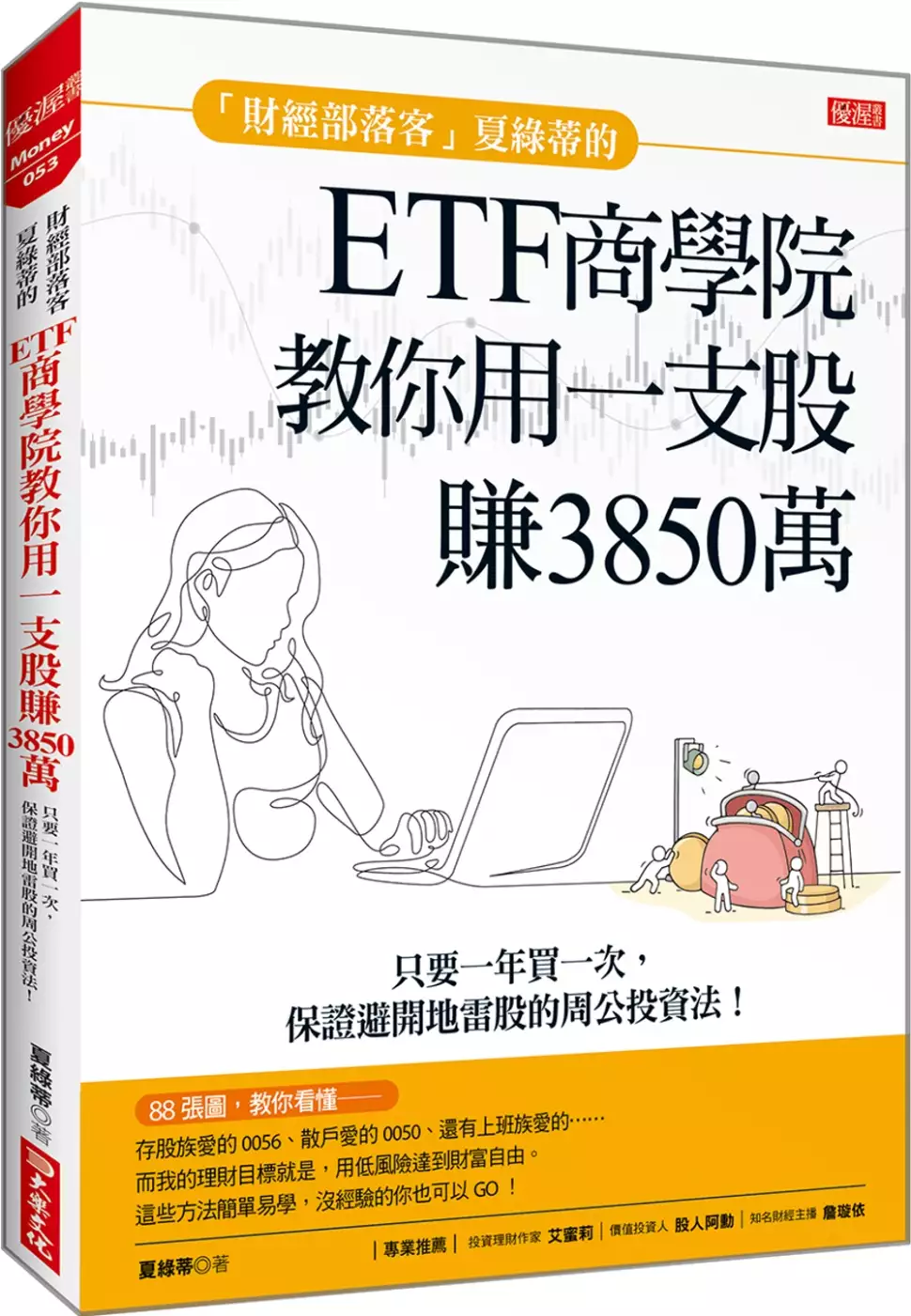

「財經部落客」夏綠蒂的 ETF商學院 教你用一支股 賺出3850萬:只要一年買一次,保證避開地雷股的周公投資法!

為了解決smart自學網 的問題,作者夏綠蒂 這樣論述:

存股一姐夏綠蒂用88張圖,教你看懂—— 存股族愛的0056、散戶愛的0050、還有上班族愛的…… 因為她的理財目標就是,用低風險投資來達到財富自由。 這些方法簡單易學,沒經驗的你也可以GO! 【從0教你ETF正確投資概念與方法,現在就開始修練賺錢體質!】 無須投入翻騰的茫茫股海找標的、無須因為股市的上沖下洗, 讓你失去投資的勇氣與錯失賺錢好時機。 本書針對如何打造未來財富自由,提供簡單易懂的投資入門概念, 以ETF「被動投資」為標的,透過數字圖表彙整, 不用啃難懂的各式技術K線、複雜的交易數據或是企業財報, 只要看得懂數

字統計表、只要會加減乘除, 誰都能輕鬆理解,讓投資之鑰快速啟動。 【啟動 5 大投資標方程式,利用一支股也能賺進3850萬!】 1. 人人看得懂、 1小時簡單開啟投資第一步! 給很想投資、但又怕麻煩的你…… 不需具備股市技術分析腦、不花太多時間也能穩穩獲利的「被動投資」方式。不論是年輕人、上班族或是想提撥部分退休金進行投資的退休族,只要立即開始、都不嫌晚。 2. 無須鑽研技術線型,只要會基礎算數就能讀懂賺錢撇步 這個投資標的看起來好像很賺?那個投資標的看起來好像賺得太慢了?事實真的這樣嗎? 作者以在全球最大的會計師事

務所任職多年經驗,豐富的企業財報觀察思考,為你一一突破盲點,教你用一支股如何能賺到3,850萬!不用懷疑不可能,只需打開計算機,通通算給你看。 一次打通你的呆盲投資懶人腦,你也能開始為未來的「財富自由」,算出好錢途! 3. 免看盤、免燒腦,鎖定被動投資標的,穩穩賺、好好睡! 本書不教你快速攻城掠地的賺錢方法,但卻提供給心臟不強的你一套穩穩地透過全球頂尖企業,幫我們默默累積財富的好妙招。夏綠蒂獨創「周公投資法」,即使一年只進股市下單一次、以「台灣50」為標的,20年後報酬率竟然可高達200%以上! 4.詳細基本面大解析:0050、0056、美股ETF、

債券、REITs 房地產信託 想賺錢不能盲從,到底大家都推崇的這些ETF是什麼來歷?為什麼會賺錢?作者一一把這些標的從出生到現在,它們的身世面貌與賺錢能耐一一拆解給你看。 5. 股市小白進階賺錢招式──股債平衡賺錢又保本,到底怎麼辦到的? 大家都在說預防股災策略就是「股債平衡」,到底是什麼?作者仔細耐心告訴你資訊細節外,還要教你用算術方式,如何滾動式調整股、債資產,保本之外,還能再多賺一筆! 【內容編輯特色】 ◎章節內容區分清晰,並用最詳細內容詳解,不用擔心找不到有興趣的內容 你的錢放在哪,決定你是窮人命還是富人命! 以被動投

資為主要投資標的,本書從基礎知識建立到台股ETF投資、美股ETF投資、債券投資等4大篇章,一一提供詳盡剖析,讓看不懂技術線型、又想穩穩賺投資財的年輕人、投資新手,也能安心投資的方法。 ◎不算不知道,算了包準你嚇一跳 每個章節除了告訴你投資標的獲利率外,還用許多例子來詳實寫出簡單計算公式給你看,無須迷幻投資廣告裡宣稱的投資獲利到底是真是假?到底跟著這樣投資時,利潤到底好還是不好?投資選A模式跟選B模式,數年後到底差距變多少?算一算便知真相。 ◎88張詳解圖表,讓閱讀簡單易懂 所有的投資詳解以文字說明外,更搭配上圖表補充總結,讓同一個投資概念想看不懂都難

。 ◎各式長年期統計圖表,秒懂各投資標賺錢的真正奧義 10年磨一劍、路遙知馬力! 文中提及的投資標的,都各別整理提供至少10年期以上、各個面向的統計圖表,一次看懂投資標的方方面面,以及其歷經全球經濟風暴後的體質強不強。 ◎複利到底多厲害,算給你看 對於不擅跑短線者,長期投資才是王道! 賺得慢不代表賺不多,即使差異0.1%的獲利率、拉長戰線後,身價是「國王」還是「僕人」立見真章。 ◎加碼附送『自己的退休金、自己算』Excel雲端試算表 退休金要存千萬才夠?其實只要「200萬」就夠了! 不要聽別人說,自己的退

休金想要多少、自己算!用現階段的財務力、短期未來財務力、搭配選擇適合的投資標的、未來希望月收額,利用本書提供的線上公式表格,自己就能算。 名人推薦 投資理財作家 艾蜜莉 價值投資人 股人阿勳 知名財經主播 詹璇依

smart自學網進入發燒排行的影片

在遊戲中的學習效果最大,

因此小康軒將數學、認知、專注、運筆、美感等學習,

設計成有趣遊戲、搭配主題教具/練習本

以及簡單易懂的玩法說明,

讓爸媽輕鬆上手、引發孩子學習動機,

讓孩子在遊戲中提升各項能力。

從寶皇1歲多就開始透過這些學習系列,

培養專注力、認知、語言和精細動作,

確實適齡適學的教具,

能讓在家學習更輕鬆有趣、

也更容易安排學習方向與活動,

而且孩子操作一段時間後,

也可以主動挑選自己想要練習的主題,

養成主動學習和願意接受挑戰的精神。

而隨著寶皇的年齡發展,

我們幾乎快攻略所有小康軒的學習系列,

累積不少操作經驗&結合兒童發展概念,

今天就分享我們的實際操作心得,

讓有需要的爸媽們,可以在家輕鬆提升孩子多項能力。

【6大學習系列】在家也能輕鬆學認知

①數學遊戲學習寶盒-玩出數學力(3+)

②量感學習寶盒-時間概念⨯錢幣運用(3+)

③頭腦體操-認知⨯邏輯⨯空間概念(3階段,3-6歲)

④SMART Box-專注⨯數學⨯美感⨯語言⨯思考力的培養(3+)

⑤大眼睛找一找-遊戲中培養專注力⨯視知覺⨯運筆前備 (2-3&3-4歲)

⑥ 小線條大世界-書寫的前備練習本:運筆⨯仿畫⨯描寫(2-7歲)

關鍵字: #開箱 #益智遊戲 #數學教材 JerryTV

================================

訂閱按讚我們的平台,育兒知識不漏看!

📺食尚夫妻Youtube: http://bit.ly/bookshisunfuchi

👍食尚夫妻FB粉絲團: https://www.facebook.com/shisunfuchi/

📔食尚夫妻部落格: https://shisunfuchi.blogspot.tw/

=========================

曼曼職能治療師曾任職於兒童發展中心並為知名兒童發展促進活動的講師並受邀於各大親子網站擔任駐站專家與作家。與湯姆哥和寶皇藉由插畫、照片、影片、心智圖等,提供最實用的寶寶發展促進活動、寶寶玩具、感覺統合、育兒知識、婦幼用品、生活等小撇步分享,期盼能夠促進家庭教養的親子關係,讓爸媽育兒更簡單。

銀行業與保險業運用雲端服務與個人資料保護之合規研究

為了解決smart自學網 的問題,作者王綱 這樣論述:

雲端運算自2010年開始商業化迄今已逾10年的發展,隨著資訊技術在軟硬體方面的革新、網際網路效能提升和新興行動科技的問世,無論是在雲端服務的模式(如SaaS、PaaS、IaaS)或是架構(如公有雲、私有雲、混和雲與社群雲)上都逐漸成熟,也使雲端運算在各領域(例如:公部門、醫療、金融、物流等)的運用漸成為趨勢。銀行業與保險業在雲端運算的運用上之前多以私有雲來進行 (例如巨量資料分析、區塊鏈的智能合約、智能客服等),主因是考量法規依據與個資保護等議題,所以對於委外雲端服務大多在評估階段。2019年9月30日完成「金融機構作業委託他人處理內部作業制度及程序辦法」修訂後,銀行業與保險業在委外雲端的運

用上有較明確的法規依據。日後便可依照相關辦法中所規範的原則建立委外雲端服務的系統架構。金融機構運用雲端服務的個資保護議題除了與「個人資料保護法」及「個人資料保護法施行細則」有關外,「金融機構作業委託他人處理內部作業制度及程序辦法」、「金融監督管理委員會指定非公務機關個人資料檔案安全維護辦法」、「保險業辦理資訊安全防護自律規範」等都是需要遵守的法規規範。在委外雲端服務的運用上若要符合個資保護的相關規範,就必須在委外雲端服務的合約中訂立適當的條款。合約中對於委外雲端作業的風險控管、委託者的最終監督義務、主管機關和委託者的實地查核權力、查核方式、資料保護機制、受託者權限管理、資料儲存地點及緊急應變計

畫等都應在委外雲端服務合約中載明,以利個人資料保護的執行。本篇論文以此想法為出發點,並以目前委外雲端服務中較具規模業者的合約為討論對象,說明一般委外雲端服務合約對於相關法規的涵蓋程度。

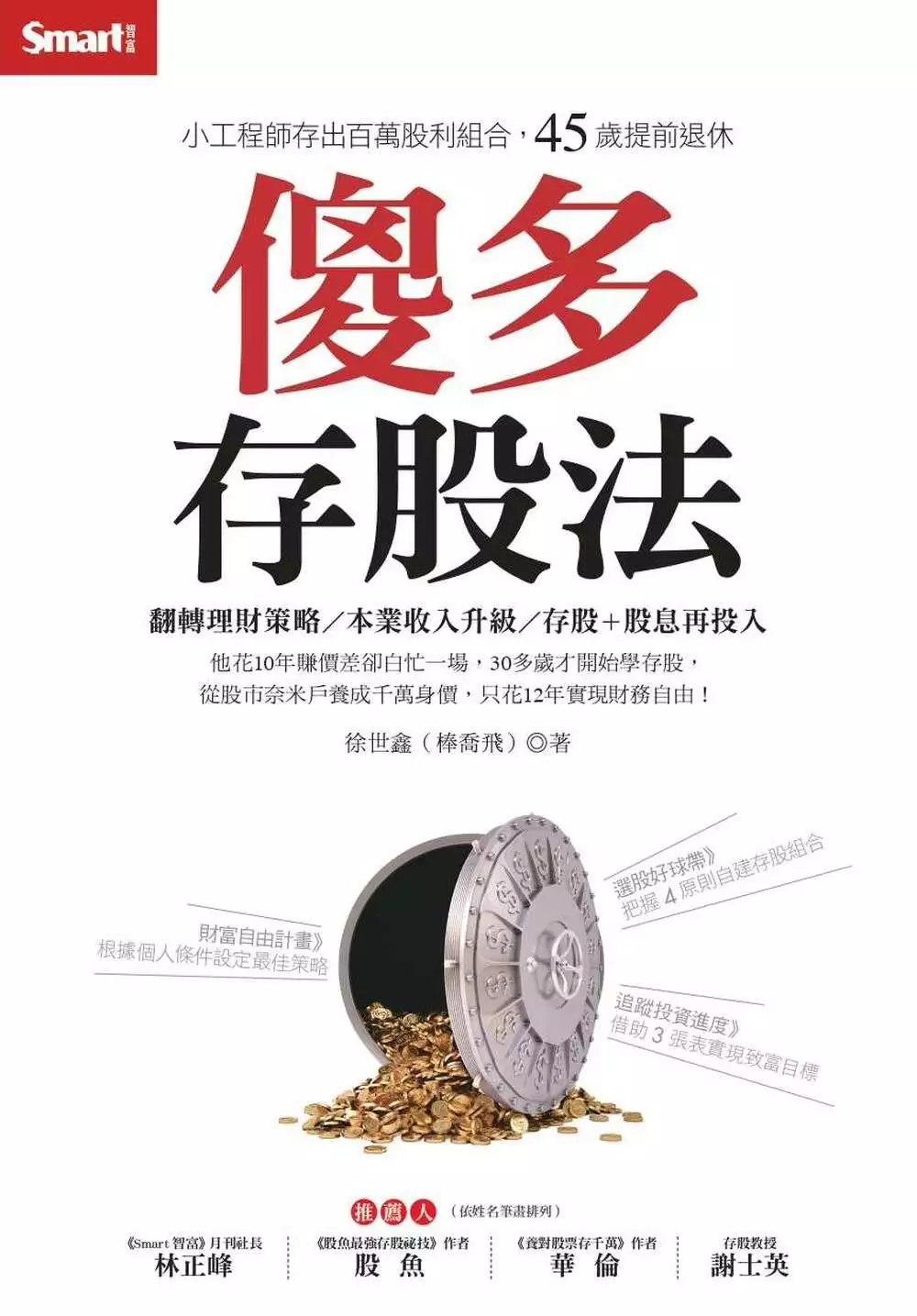

傻多存股法:小工程師存出百萬股利組合,45歲提前退休

為了解決smart自學網 的問題,作者徐世鑫(棒喬飛) 這樣論述:

股票總是買了就跌、賣掉就漲? 你很可能也像棒喬飛一樣 沒有低買高賣賺價差的本事 看他如何在過去12年改用「傻多存股法」 年領逾100萬元現金股利 提前在45歲時實現財富自由! ★FB粉絲頁「傻多棒喬飛」、部落格「喬飛的生活日誌」版主 ★部落格文章獲「Smart自學網」、《經濟日報》財經媒體持續轉載 ★《Smart智富》月刊2020年11月號封面故事主角、《鏡周刊》專訪 「傻多存股法」是相信股市會傻傻的一直走多頭 心裡有計畫,對市場抱持信心、鼓勵自己 讓投資計畫繼續執行下去的投資方法 原本在科技業擔任小工程師的棒喬飛 為了不讓自己到60歲時還

要賣肝工作 很早就打算靠投資賺取第2份收入 白忙了好幾年才發現只有存股能讓他真正賺到錢 他設定具體計畫,每年投入資金存股 執行傻多存股法大約12年,資金陸續投入股市 累積領到的現金股利已達總投入本金的3分之1 2019年他再搭配「活化資產」一舉讓股利突破百萬元 本書沒有任何艱深的數學算式和專有名詞 棒喬飛將用最真實的親身經歷告訴你 只要觀念對了,方法對了 數學也只需要懂得加減乘除 就有潛力靠存股實現財富自由 就此擺脫在職場任人宰割的宿命 ▋傻多存股法適合哪種投資人? ‧投資金額30萬元、300萬元、3,000萬元都適用 ‧想要低買

高賣卻總是追高殺低,認清自己無法靠股票價差賺到錢 ‧曾經投資基金、外幣、黃金總是賺少賠多 ‧願意成為公司股東,年年領股利 ‧可以撥出現在一部分的收入,換取未來的財富自由 ▋本書重點 ‧台股萬點變地板,一招解決低殖利率困境 棒喬飛早年偏愛傳產股及民生類股 輕輕鬆鬆就能選到殖利率5%的股票 隨著台股萬點從天花板變地板 看棒喬飛如何兼顧風險與殖利率,挑選存股新標的 ‧存股遇到黑天鵝,教你如何不被恐慌擊倒 大部分的存股族還是喜歡天天看盤 一遇到股災、崩盤、黑天鵝,要是不敵恐慌而認賠殺出 存股計畫將會前功盡棄 棒喬飛用他的經驗告訴你 如何

透過平時的記錄、存股組合的配置、資金分配等方法 安然度過黑天鵝的突襲 ‧活化資產突破存股停滯期 不想讓股票躺在證券帳戶裡發呆 他精算還款能力,執行「資產活化」 透過股票質押及房屋增貸放大股票資產 大買股價300多元的台積電 領股利支付貸款利息,同時享受股價高成長 ‧循序漸進扎根致富心態 本書透過「PQRDCM」思考法,教你訂出計畫、列出問題、找出解決方案、訂出、控制並管理執行計畫,循序漸進從心態扎根,落實財富自由 ‧學棒喬飛靠3張表做財富自由計畫 總資產表→掌握自己的資產變化 歷年股利表→我每年能領多少股利 人生計算機→我的錢夠我花到幾

歲

政策性與商業性長期照顧保險相關性研究

為了解決smart自學網 的問題,作者鄭為心 這樣論述:

長期照顧的需求因為老化所導致的衰弱及慢性病盛行、失能及失智人口逐年增加。政府近幾年也開始正視長照需求的問題並且規劃及推動相關的政策,以減少國人負擔,並讓高齡長者有更孜全的保障。然而自長照政策執行以來,其所涉及的層面廣大,所需要的資源龐大,跨單位整合運作的複雜度高及勞動市場人力不足等因素,讓長照政策所提供的服務被非可以完全滿足及符合國人的需求。因此,商業型的長期照顧保險尌成為民眾在規劃長壽風險時可以列入考慮的避險工具之一。本研究採質化研究,分別對於政策性及商業性 的長期照顧保險之發展過程、特性及狀況蒐集相關文獻彙總整理並以半開放式的訪談研究方法,對於這兩種性質的長期照顧保險進行相關性之分析與探

討。研究結果顯示兩者之相關性並不高,除了都是以解決長期照顧需求的目的相同之外,從法源依據、經營主體、保障程度,財源、給付對象、給付條件、給付內容、照顧者津貼到給付方式等,都呈現出差異。由於民眾對於長期照顧的風險意識普遍不高,再加上目前政策性與商業性的長期照顧保險呈現的相關性不高,導致民眾對於政府及自身所能提供或規劃的長期照顧計畫並非很清楚。 建議未來政府與保險業者除了宣導長期照顧的政策及提早規劃的重要性之外,可以採結合或整合的方式,成立獨立的經營主體,政府、雇主及本人共同分擔保費,以政策性的長期照顧保險做為基本保障,搭配商業性保險作為進階保障,讓給付條件及內容統一化,以達到民眾對於長期照顧保險

制度可以更輕易了解並且妥善運用資源。