上市上櫃公司有哪些的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

上市上櫃公司有哪些的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦峻誠稅務記帳士事務所寫的 公司節稅,看圖一點通(十六版) 和李清潭的 商務管理與法律基礎都 可以從中找到所需的評價。

另外網站上櫃股票代碼索引也說明:4001 股市觀測站OTC 4201 興泰 4202 正義 4204 宏亞 4205 恆義 4207 環泰 4301 永裕 4302 地球 4303 信立 4304 琨詰 4401 東隆興 4402 福大 4403 東榮 4404 百成行 4405 本盟 4406 新昕 4407 三洋紡 4408 聯明 4409 恆大 4410 台南

這兩本書分別來自永然 和元照出版所出版 。

國立政治大學 科技管理與智慧財產研究所 宋皇志所指導 游姍樺的 台灣智慧財產揭露與公司治理表現分析 (2021),提出上市上櫃公司有哪些關鍵因素是什麼,來自於智財揭露、公司治理、股權集中度、獨董比例、ROA、董事會結構。

而第二篇論文國立高雄科技大學 工業工程與管理系 王嘉男、戴貞德所指導 陳竒帆的 應用Malmquist模型進行績效評估與同業結盟-以康普公司為例 (2021),提出因為有 資料包絡分析法的重點而找出了 上市上櫃公司有哪些的解答。

最後網站證券交易法 - 全國法規資料庫則補充:股票已在證券交易所上市或於證券櫃檯買賣中心上櫃買賣之公司,依第二項規定編製年度財務報告時,應另依主管機關規定揭露公司 ... 一、有公司法第三十條各款情事之一。

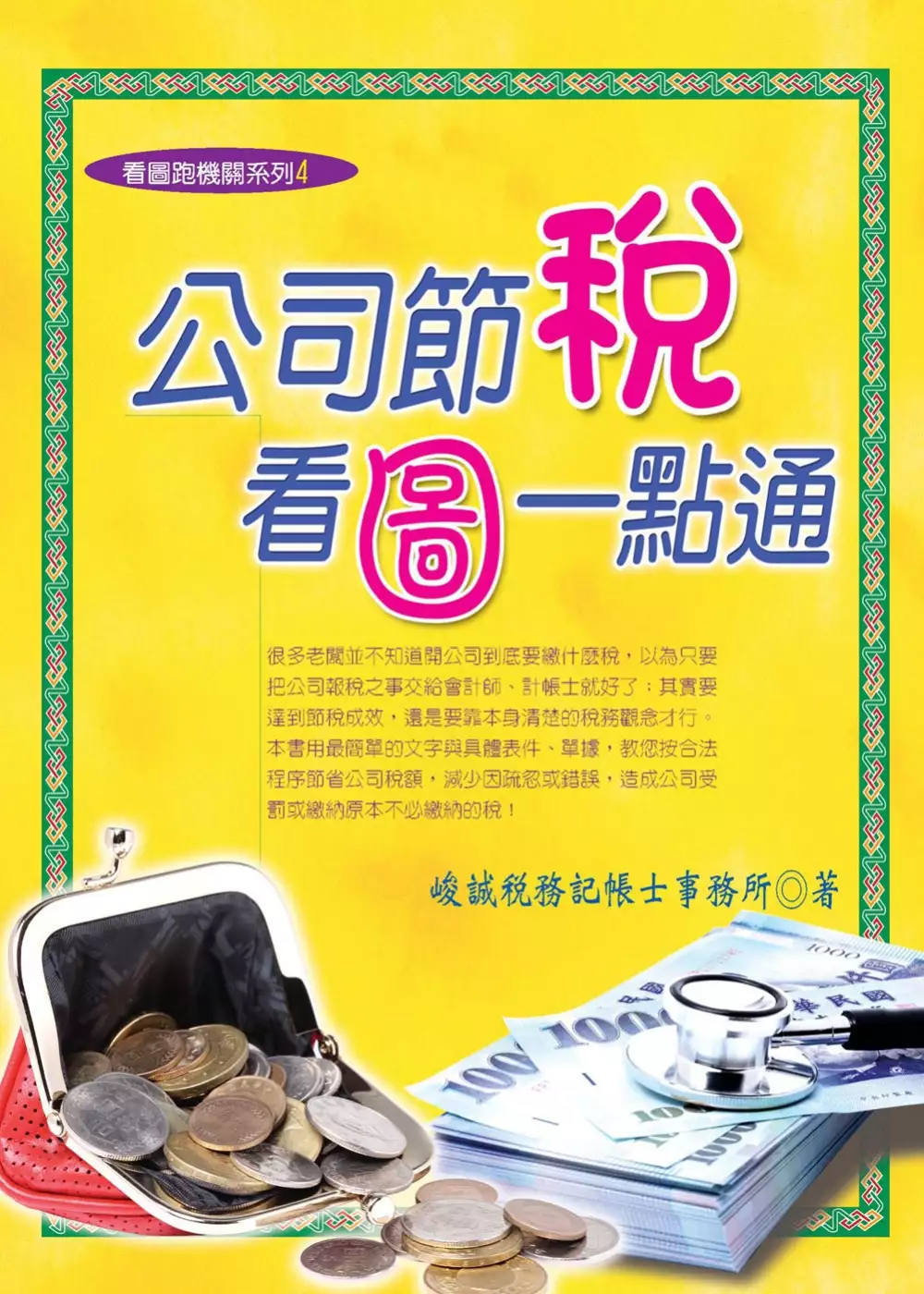

公司節稅,看圖一點通(十六版)

為了解決上市上櫃公司有哪些 的問題,作者峻誠稅務記帳士事務所 這樣論述:

本書用最簡單的文字與具體表件,教您按合法程序節省公司稅額,減少因疏忽或錯誤,造成公司受罰或繳納原本不必繳納的稅!

台灣智慧財產揭露與公司治理表現分析

為了解決上市上櫃公司有哪些 的問題,作者游姍樺 這樣論述:

近年,金管會開始除了要求公司揭露社會企業責任,更是於2020年新增要求公司進行智慧財產揭露。智財揭露的重要性對內與對外都有相當的影響力。除了可以藉此了解公司整體價值,也能夠知曉公司在智財運營、風險控管以及公司治理上的能力。綜觀我國近年來與智財管理相關議題,有些公司因智財管理造成的疏失與智財爭訟案件,造成公司股價暴跌。相反的,有些公司因執行良好的智財管理,讓其優質的智財管理與其企業價值的增長具備一定的關聯性。相較於公司無形資產的評價議題研究,國內有關智財管理揭露與公司表現相關性的議題則尚未有許多相關的探討。因此本研究將從公司智財揭露的觀點出發,透過分析已通過台灣智慧財產管理規範(Taiwan

Intellectual Property Management System,簡稱TIPS)之66家A級以上的上市上櫃公司,了解其智財揭露與公司治理表現的關聯性為何。公司治理表現則是從公司運作的主軸:股東與董事會等著手,有鑑於股權集中度對公司運作模式有所影響,因此將股權集中度納入探討。而負責公司治理的公司董事會也是關鍵之一,所以本次研究也將董事會中的董事會結構,如獨董比例與開會次數列入分析,希望了解董事會結構與運作對智慧財產揭露的關聯。最後,本研究也把公司整體獲利能力ROA指標與智慧財產揭露進行評估,進而綜觀公司在管理體制與結構上以及其獲利表現上與智慧財產的揭露有何關聯。本研究提出以下的發現

:在關聯性分析部分,整體而言,智財揭露與股權集中度以及資產報酬率ROA有較多的顯著正相關數值。另外,目前國內智財揭露的深度與廣度有待加強,除了須加強提倡揭露的項目有哪些,也須更加了解揭露的程度。這也顯現了目前董事會在智慧財產揭露管理上需要加強對於該議題的認知與治理。

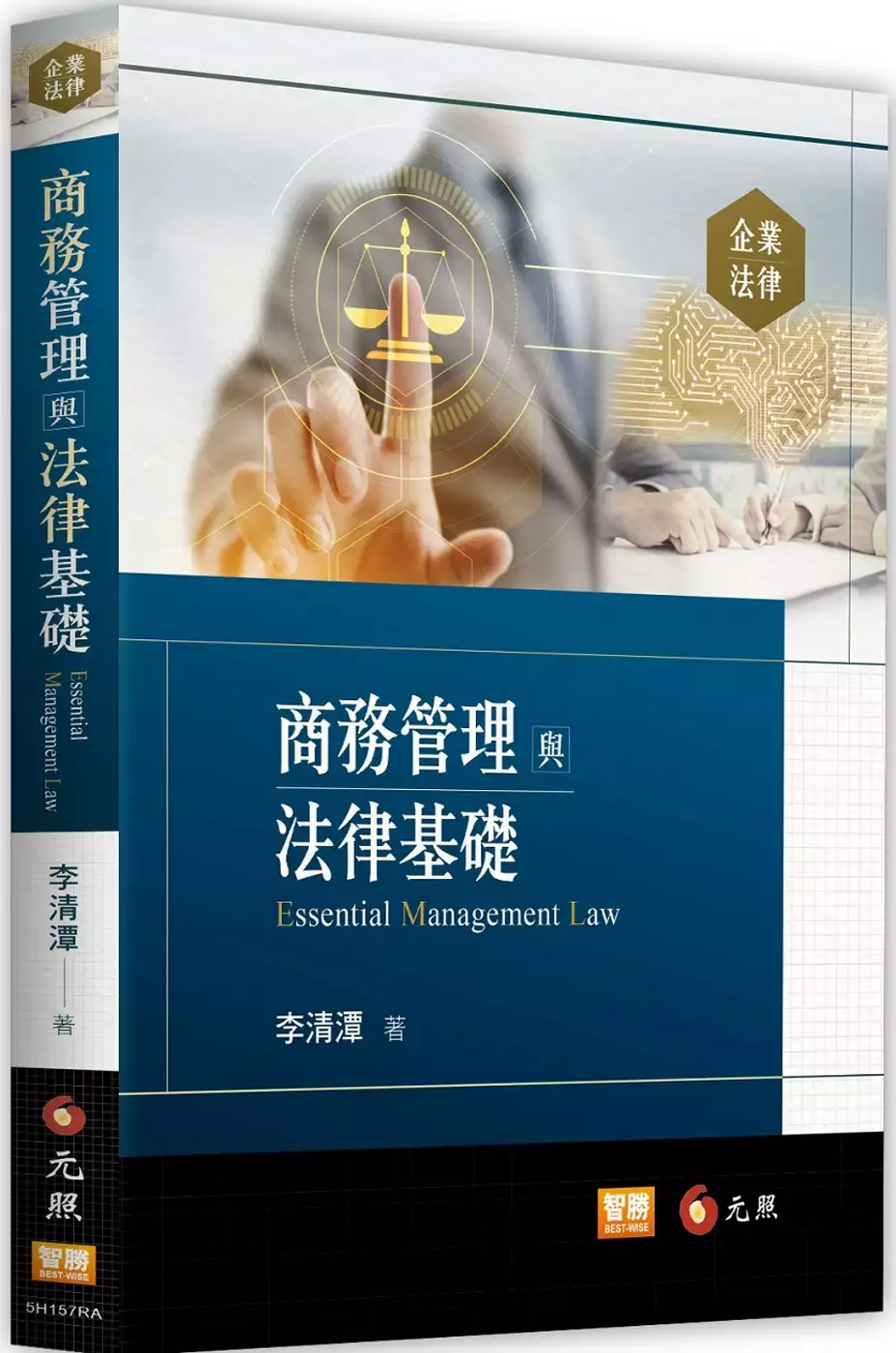

商務管理與法律基礎

為了解決上市上櫃公司有哪些 的問題,作者李清潭 這樣論述:

◎商務管理做核心 針對管理學院、商業科系學生與商務人士所設計,避免一般商事法書籍以法政學門做核心,造成內容艱澀;以管理人員所需的商務法務訓練為目的,結構和章節易讀易懂。 ◎商務實用為範圍 內容不受法學院的商事法範圍限制,而另涵蓋了經營企業時,其他常見的、實用性的商務相關法律,例如:與商務管理相關的消費保護法制、勞資關係法制、智慧財產法律,以及其他與商務糾紛解決機制的法律,極具有實用價值的商務法律用書。 ◎實用個案為作業 各章除了基礎作業,並安排觀念討論和作業設計,係以商務實踐、經營企業時最常見的法律相關情況為媒介,說明應如何解決現實中的商務法律問題,藉此導引

商管科系學生或商務人士決策管理時,應如何適用相關的法律,備妥各種層次的策略草案,較其他同類書籍具有應用功能。 ◎份量彈性可調整 避免一般商事法書籍內容龐雜,適合二至四個學分的商管學系所需法律教育課程,本書分為七大範圍,授課教師可依學分的多寡、課目重點,進行彈性調整授課進度,因此對於管理學院、商業科系學生學習商務法律時,不至於負擔過重。 ◎修法趨勢做前瞻 最佳的決策管理,必須立足於更新的資訊之上。各章配合與該章內容相關法條之修正、修訂背景及補充內容外,並分析了未來相關主題的修法和市場發展趨勢;本書內容呼應相關法令規定的最新資料,做為商務人士理解市場與法律的現有互動,以及兩

者的可能走向。

應用Malmquist模型進行績效評估與同業結盟-以康普公司為例

為了解決上市上櫃公司有哪些 的問題,作者陳竒帆 這樣論述:

本文希望透過資料包絡分析法(Data Envelopment Analysis, DEA)分析出各電池芯原料供應商的經營效率,除了要達成降低成本、提高產能外,也要能在經營效率上做出有效的提升,並以康普公司為例利用同業結盟方式來增強彼此在市場的定位。 本研究對象為30間國內外上市上櫃公司加上29個虛擬組合共59個決策單位(Decision Making Unit, DMU)以資料包絡分析法之Malmquist生產力指數模型,計算出這59個DMU在2016年至2020年的跨年期經營績效並加以排名。最後找出哪些企業與康普公司做結盟會有更好的效率,哪些結盟會出現不好的結果。 研究結果發現康

普結盟大同、康普結盟三星SDI及康普結盟比亞迪這三個組合能有更好的效率,其中又以康普結盟大同為最好的組合;而康普結盟寧德時代、康普結盟中航鋰電、康普結盟尚化則變得更沒效率,其中又以康普結盟寧德時代為最不好的組合。關鍵詞:電動車電池芯原料、資料包絡分析法、Malmquist生產力指數