中國信託保險代理人部電話的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

中國信託保險代理人部電話的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦成本迅寫的 別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課 和張淵智的 境外公司操作實務大全都 可以從中找到所需的評價。

另外網站和泰產物保險股份有限公司也說明:和泰產物保險Hotains ,有種信任叫有事無恐,和泰秉持【以客為尊】的理念,提供客戶各項保障(汽/機車險、旅遊綜合保險…等)及服務,成為客戶最信任最放心的保險公司。

這兩本書分別來自書泉 和大樹林所出版 。

國立臺北大學 法律學系一般生組 劉連煜所指導 蔡子琪的 股東會分割行使表決權之研究 (2008),提出中國信託保險代理人部電話關鍵因素是什麼,來自於股東、股東會、表決權、分割行使表決權、分別行使表決權、分割投票、分別投票、不統一行使表決權、公司治理、股東行動主義、擬制人名義、機構投資人、證券投資信託基金、存託憑證、存託機構、外國機構投資人、保管銀行、信託業、全權委託、退休基金、證券自營商、保險業、銀行、公司法。

而第二篇論文義守大學 管理研究所碩士班 張志雄、田瑞駒所指導 莊雅婷的 以資訊不對稱理論分析台灣地區雙卡效應之研究 (2006),提出因為有 逆選擇、道德風險、金融機構、資訊不對稱的重點而找出了 中國信託保險代理人部電話的解答。

最後網站中國信託保險經紀人則補充:金融業. 中國信託人壽2014經紀人代理商松柏榮譽大會最佳繼續率獎. 2022-09-22. 保安打了又打; 保險代理人; 保險經紀人; 保險公證人; 不動產業; 七、保險代理人業務.

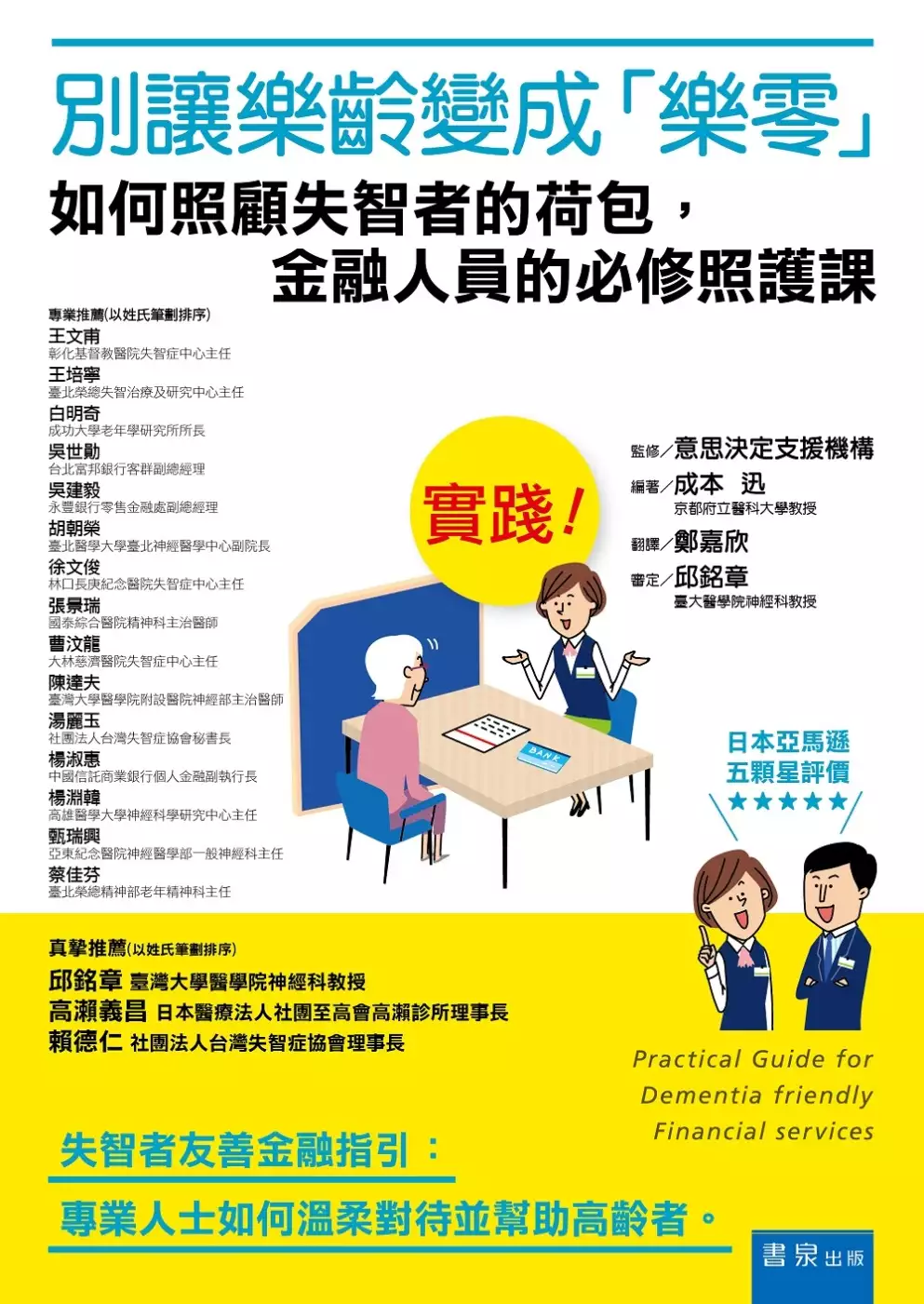

別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課

為了解決中國信託保險代理人部電話 的問題,作者成本迅 這樣論述:

失智者友善金融指引:專業人士如何溫柔對待並幫助高齡者 本書從開始介紹失智症,到一些案例學習與建議等,非常實用。讓人感動的內容有:與年長者溝通的方式、建立與年長者間信賴關係的方法、對於失智者金融機關應注意之要點,而且有來自醫師、社福、看護、法律人的建言。這本書所描述的是現今日本所面臨的失智者財務法律困境,但以文化相近的台灣,也應具備這些知識。 我們目前用以保護失智者財產的工具,僅有民法所定的監護及輔助宣告、不動產預告登記、金融註記等;此外,就僅能依靠其實並不可靠的家屬提高警覺及小心謹慎。 本書引導醫療、法律、照護、社會福利及金融業者等各種專業領域的人員,

打破藩籬,捐棄本位成見,合力以互助、互利、互惠的精神,努力達成共同的目標,即保障失智者的財產安全。失智者晚年的靜好歲月,成為超高齡社會的進步指標。在必須合作無間的體系中,金融業尤其扮演了無比吃重的角色。 整體而言,這本書值得金融機構、法律相關專業、失智者親友,甚至關心失智症之國人參考。 真摯推薦 邱銘章 臺灣大學醫學院神經科教授 高瀨義昌 日本醫療法人社團至高會高瀨診所理事長 賴德仁 社團法人台灣失智症協會理事長 (以姓氏筆劃排序) 專業推薦 王文甫 彰化基督教醫院失智症中心主任 王培寧 臺北榮總失智治療及研究中心主任 白明奇 成功大學老年學研究所所

長 吳世勛 台北富邦銀行客群副總經理 吳建毅 永豐銀行零售金融處副總經理 胡朝榮 臺北醫學大學臺北神經醫學中心副院長 徐文俊 林口長庚紀念醫院失智症中心主任 張景瑞 國泰綜合醫院精神科主治醫師 曹汶龍 大林慈濟醫院失智症中心主任 陳達夫 臺灣大學醫學院附設醫院神經部主治醫師 湯麗玉 社團法人台灣失智症協會秘書長 楊淑惠 中國信託商業銀行個人金融副執行長 楊淵韓 高雄醫學大學神經科學研究中心主任 甄瑞興 亞東紀念醫院神經醫學部一般神經科主任 蔡佳芬 臺北榮總精神部老年精神科主任 (以姓氏筆劃排序)

股東會分割行使表決權之研究

為了解決中國信託保險代理人部電話 的問題,作者蔡子琪 這樣論述:

近年來,我國以往在以散戶為主的證券市場,法人持股的比例漸漸從以往不到一成的比例提升到現在三成左右,外國機構投資人進入我國證券市場是最主要的核心,而外資進入我國證券市場依法必須透過國內保管銀行保管其購買之股票,在股東會召開時即遭遇到彙整實質股東不同意見之難題,進而無法指示保管銀行代為行使表決權,換言之,現行法制下可否就複數持股之一部分表決權為贊成之意思表示,一部分表決權為反對之意思表示之分割行使表決權,顯有疑問。於此,究竟表決權行使之意思表示是什麼性質,若允許一部贊成一部反對之分割行使,現行法令有何限制,又在我國法令下的機構投資人如何行使表決權,有多少機構投資人遇到這般困境,開啟了本文之研究旅

程。 本文乃先從公司治理角度出發,以OECD揭示之公司治理原則闡釋股東在公司治理架構下之重要性,並就美國法上機構投資人興起與積極主義為介紹,重新檢視我國證券市場結構轉變下的契機。其次,再予檢討現行股東會程序與股東參與之相關問題,同時輔以介紹美國及日本股東會召開模式,尤其,美國之擬制人名義架構運作,與我國有截然不同,日本則在近年建置外國機構投資人通訊投票平台,可供作我國將來參考。接著再就現行我國機構投資人,包含證券投資信託事業、海外存託機構、外國機構投資人、信託業、退休基金、證券商、銀行及保險業等,針對此類機構投資人基本法律架構、持有我國有價證券之相關法律規定、法律關係,以及如何行使表決權

,一一加以研析,並提出與公司治理相違背而有待改善之處。由於海外存託機構及外國機構投資人係透過保管銀行或存託銀行行使表決權,礙於現行法令規定造成保管銀行或存託銀行有不出席股東會或出席股東會而放棄行使表決權之情形,在實務上引發分割行使表決權之立法問題,本文先介紹美國、英國、德國、大陸、香港、韓國及日本等有關分割行使表決權規定,並就日本學理、實務上之討論加以研析,其次在臚列我國目前關於分割行使表決權之立法草案,並進一步就其適用主體、適用程序、分割行使表決權之效果、變更保管或中介機構、股務代理機構及與通訊投票併行等問題,一一提出研析與本文建議。

境外公司操作實務大全

為了解決中國信託保險代理人部電話 的問題,作者張淵智 這樣論述:

近年來,國際局勢與法令規範已歷經多次更替,這些修正不但強烈衝擊境外公司操作者,也影響開戶銀行、代辦業者與外部調閱單位…等外圍組織;不可諱言的,假若操作者未留意法令上的調整,就容易陷入違法運作境外公司卻不自知的險境,事實上,不知道自己已經觸法才是運作境外公司最危險之處。 自『境外公司操作聖經』叢書出版自今,讀者指教之餘,往往會有見林不見樹的感嘆,有鑑於此,本書的內容將能幫您在嚴謹架構之下,釐清各項細節所可能產生的風險,並協助讀者從細節中,精準掌握正確且合法的方向。 除此之外,本書特別增加境外公司代辦業者,以及銀行人員的自我防護專章,期盼能對相關從業人員的自身保護,提供有價值的參考

依據,協助境外公司代辦業者與銀行人員,篩選出所謂的風險客戶,並適時拒絕為其提供服務以保障企業的安全。 本書特色 ◎「境外公司操作聖經」系列口碑作者最新力作 ◎ 內附最新法令規範資訊,讓讀者合法操作沒問題 ◎ 從如何設立到具體操作境外公司,每章都有詳細的說明 ◎ 以圖解方式,讓讀者一看就了解如何操作境外公司的專業書籍 ◎ 詳細說明代辦業及銀行業應注意事項,讓你順利篩選風險客戶 作者簡介 張淵智 張淵智老師畢業於東吳大學企研所,自2001年進入境外公司專業領域迄今數年,對境外公司相關議題有多年研究與實務諮詢經驗,曾受邀於台灣金融研訓院、台北基督教女青年會(YWCA)、台北市

記帳士公會、文化大學推廣教育部,以及各大銀行、顧問公司…演講,也曾受訪於經濟日報、工商時報、遠見雜誌、大愛、運通、民視…等媒體,授課與顧問經驗豐富,是理論與實務兼具的資深顧問與知識工作者。 .某顧問公司董事 .境外公司專題講座教師 .東吳大學企業管理學系兼任講師 曾任: .世新大學圖文傳播暨數位出版學系兼任講師 .清雲科技大學企管系兼任講師 .德明財經科技大學行銷管理系兼任講師 .德明財經科技大學財政稅務系兼任講師 .育達商業技術學院企業管理系兼任講師

以資訊不對稱理論分析台灣地區雙卡效應之研究

為了解決中國信託保險代理人部電話 的問題,作者莊雅婷 這樣論述:

自從政府開放金融機構後,國內金融市場競爭日益劇烈,導致分食市場而獲利不足,為彌補此一獲利缺口,利差頗大的信用卡與現金卡等消費金融業務,成為各家金融機構訴求的對象,各發卡銀行為提高現金卡市場佔有率,開發新客戶時,對消費者採取較寬鬆的審核方式與簡化授信流程來核發現金卡,並衝刺業績以達預定發卡量,此舉卻嚴重影響發卡銀行之授信品質,導致催收款增加,呆帳損失風險亦因而逐年提高,最後引爆卡債危機。透過本研究,利用資訊不對稱的理論觀點,導致逆選擇與道德風險存在於現金卡和信用卡預借現金市場中,深入研究探討存款人、借款人和銀行業者彼此之間的連帶關係時,我們驚訝地發現,為解決資訊不對稱而存在的金融機構,卻反而成

為市場資訊不對稱的主要來源。本研究利用政府資料庫如金融監督管理委員會、中華民國銀行商業同業公會、中央銀行、中華民國統計資訊網、衛生署統計資訊網、財團法人聯合信用卡處理中心和中央存款保險股份有限公司,蒐集相關資料如:信用卡業務統計、自殺率,並利用信用卡和現金卡的放款金額、發卡量和發卡銀行的差別利率,當作逆選擇的資料來源;另一方面採取信用卡和現金卡的呆帳金額和逾放比,當作道德風險的資料來源。經過比較後發現,公營銀行如台灣銀行、中央信託局和合作金庫,其現金卡和信用卡的數量都遠低於民營銀行,並發現幾家民營銀行如:台新商銀、中國信託和聯邦銀行的信用卡流通卡數和放款金額,與其信用卡呆帳金額成正比,且這三家

的現金卡也有相同的趨勢,顯示逆選擇與道德風險產生在此三家民營銀行,皆存在嚴重之惡性循環。本研究也發現在卡債危機爆發之後,在政府的強力介入下確實有發揮效果,抑制雙卡效應持續發生,不管是現金卡或信用卡的發卡量、放款金額與呆帳金額,在九十五年之後的確有下降趨勢,或許在上層主管機關若能充分管理,善盡監督責任,才能真正杜絕卡債危機死灰復燃,達到有效管理效益。關鍵字:金融機構、資訊不對稱、逆選擇、道德風險