房屋抵押貸款非本人的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

房屋抵押貸款非本人的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦RachelRichards寫的 可愛的錢.限量套書:《讓可愛的錢自動滾進來》+《讓可愛的錢繼續滾進來》 和許哲瑝的 連房仲都說讚!許代書教你從買賣到繼承的房地產大小事:80%的人都不知道的,不吃虧、不受騙的房地產眉眉角角都 可以從中找到所需的評價。

另外網站消費者貸款 - 台灣銀行也說明:消費者貸款專案. 築巢優利貸-公教員工購屋貸款(108年〜110年) · 公股銀行辦理『青年安心成家購屋優惠貸款』 · 房屋輕鬆貸優惠專案 · 真心相貸信用貸款優惠專案.

這兩本書分別來自時報出版 和財經傳訊所出版 。

國立中正大學 會計與法律數位學習碩士在職專班 羅俊瑋、郝鳳鳴所指導 楊子宜的 量能課稅原則於房地合一所得稅之落實研究 (2021),提出房屋抵押貸款非本人關鍵因素是什麼,來自於量能課稅原則、房地合一所得稅、租稅公平、管制性誘導租稅。

而第二篇論文輔仁大學 金融與國際企業學系金融碩士在職專班 羅烈明所指導 王麗珀的 逆向抵押貸款制度之探討 (2019),提出因為有 逆向抵押押貸款、以房養老、不動產逆向抵押貸款的重點而找出了 房屋抵押貸款非本人的解答。

最後網站其他個人貸款 - 華南銀行則補充:其他個人貸款 ... 能提供房屋及基地設定抵押權予本行。 金額/額度 ... 供個人購置耐久性消費財、修繕房屋、支付學費、投資理財及其他非購置不動產之用途。

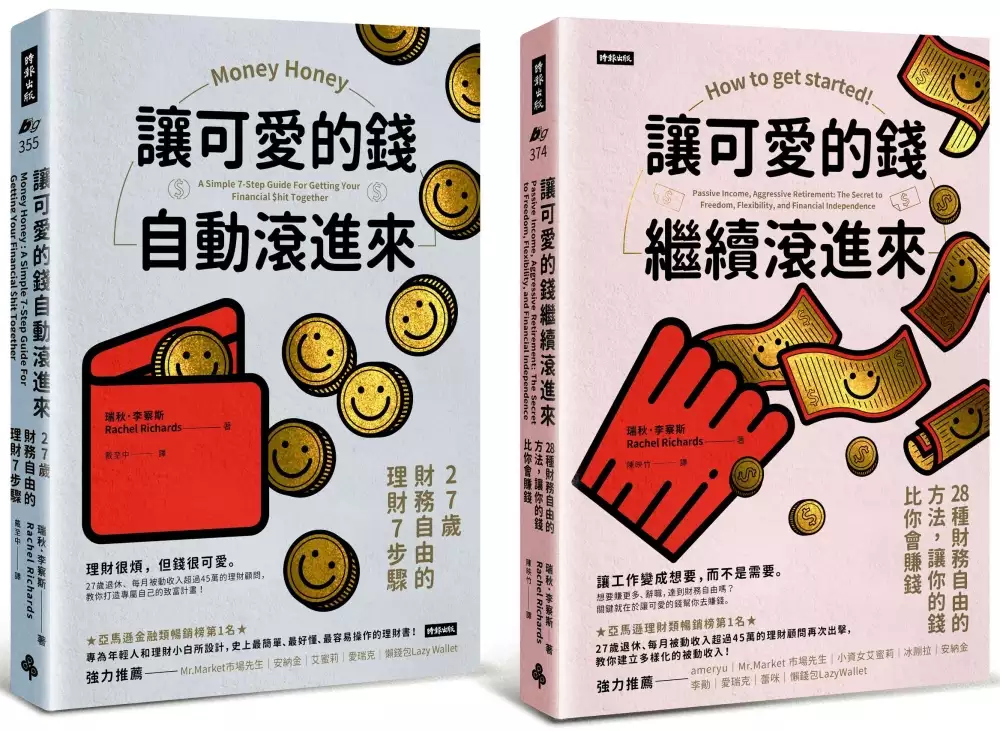

可愛的錢.限量套書:《讓可愛的錢自動滾進來》+《讓可愛的錢繼續滾進來》

為了解決房屋抵押貸款非本人 的問題,作者RachelRichards 這樣論述:

★亞馬遜金融類、理財類暢銷榜第1名★ 《讓可愛的錢自動滾進來》+《讓可愛的錢繼續滾進來》限量套書 理財很煩,但錢很可愛。 27歲退休、每月被動收入超過45萬的理財顧問, 教你打造專屬自己的致富計畫! ────《讓可愛的錢自動滾進來:27歲財務自由的理財7步驟》──── 想要愈早退休,就要愈早規劃! 專為年輕人和理財小白所設計, 史上最簡單、最好懂、最容易操作的理財書! 理財顧問瑞秋.李察斯當年在大學畢業後就陷入近乎破產的窘境,帳戶裡只剩下25.16美元。她從此覺悟,開始建立收入金流,透過儲蓄、投資和保險等方式,創造了每月15,000美元以上的被動收入,在27

歲時達到財務自由,並在辭職後退休。 瑞秋在書中以生動活潑的文字搭配圖片,帶領你一一了解儲蓄、還債、投資、退休計畫等理財規劃,也包含如何實際建立專屬自己的資產狀況表。只要照著7步驟做,就能讓可愛的錢錢自動滾進來! ◤理財7步驟,人人都能做! ▌第一步:知道現況 想要往前進,就要先弄清楚自己目前的狀況。利用本書提供的清單,彙整自身所有財務細節。 ▌第二步:腦力激盪出理財目標 接下來要確立理財目標,例如還清學貸或卡債、存錢出國念書,或是買車買房等等。 ▌第三步:讓黃金數字長大 黃金數字是你每個月可調度的金額。學會施行至少五種方法,讓你的黃金數字愈來愈多。

▌第四步:填滿一號桶 一號桶裡的現金只能用於不可預見和緊急的用途。假設一號桶用完了,就該盡快裝滿。 ▌第五步:研判提撥到四號桶的最低額 固定提撥金額到四號桶的退休帳戶,可以想像是在「還債」:每個月都須繳最低應繳金額。 ▌第六步:排出優先順序並達成目標 集中在報酬率最高的事物上,一一還清債務並填滿桶子後,就能達到財務自由的目標。 ▌第七步:完成年度審視 每月更新資產負債表,每年也要從頭到尾做一次完整審視。看到淨值成長會是你的一大動力。 【獨家收錄】27歲就退休的理財顧問瑞秋親自設計的資產狀況表,包含支出記錄、每月預算、儲蓄桶等等,只要一步步照著做,就能

製作出專屬於你的理財計畫! ────《讓可愛的錢繼續滾進來:28種財務自由的方法,讓你的錢比你會賺錢》──── 讓工作變成想要,而不是需要。 想要賺更多、辭職,達到財務自由嗎? 關鍵就在於讓可愛的錢幫你去賺錢。 「退休」對你來說代表什麼?或許是「存夠錢,不用再朝九晚五上班」,也可能是「甜蜜美好的自由」,又或許是「來得總是不夠早」。但上述這些都有一個共同點:一種被困住、無法真正享受生活的感覺。 我們其實想要早點退休、隨心所欲做想做的事情,但我們找不到方法來實現。 在本書中,瑞秋透過自身經驗與眾多實際案例證明: 「任何人,無論住在哪、無論薪水多寡,都可以達

成財務自由。」 ▌什麼是被動收入? 被動收入是指,在幾乎沒有花時間工作的情況下,仍能有穩定且持續的收入。 這並非快速致富的計畫,但是,一旦你的被動收入超過支出,基本上就可以達成財務自由。 現在就開始累積被動收入,不只是為了提早退休,更是為了退休後的生活做好萬全準備。 被動收入會切斷時間和金錢之間的關聯性,你再也不需要為了錢而工作。 你可以是因為「想要」工作才工作,而不是「必須」工作。 ▌被動收入有哪些? ◎授權金收入:包含出書、音樂、照片、線上課程等,透過版稅與授權的方式,就會有收入。 ◎投資組合收入:包括股票、債券、定存等,堪稱「最被動」的收入。

◎廣告和聯盟行銷:使用社群媒體就能藉由推廣連結,賺取行銷收入。 ◎租金收入:藉由出租不動產、倉儲空間、停車位等,賺取租金收入。 →書中將介紹28種創造被動收入的方式,淺顯易懂,人人都能做! 無論你是理財小白,還是經驗豐富的理財達人,透過本書,你都能清楚了解需要做什麼、如何開始做,以達到真正的財務自由。被動收入對每個人而言都是真實且可實現的,包括你。唯一的問題是,你準備好了嗎? 一致推薦 ameryu/「A大的理財心得分享」版主 Mr.Market 市場先生/財經作家 小資女艾蜜莉/財經作家 冰蹦拉/生活理財YouTuber 安納金/暢銷財經作家 李勛

/理財作家、新生代理財YouTuber 愛瑞克/《內在原力》作者、TMBA共同創辦人 蕾咪/知名理財YouTuber 懶錢包LazyWallet/理財系YouTuber (以上依姓名筆劃順序排列)

量能課稅原則於房地合一所得稅之落實研究

為了解決房屋抵押貸款非本人 的問題,作者楊子宜 這樣論述:

我國不動產交易稅制,長期因稅負偏離量能課稅原則之下,造成短期炒作盛行房價高居不下。為落實居住正義,抑制失控飆漲的房價,不動產交易所得稅制歷經了多次修正,而房地合一稅制之實施由推計課稅改為實價課稅,為不動產交易稅制之重大里程碑。本文以量能課稅原則為審查基準,透過不動產交易稅制之介紹,進而說明量能課稅原則逐步於不動產交易稅制中體現。惟要設計一套符合現況之稅制本非易事,透過檢視房地合一稅制上路以來之影響及困境,進而說明我國因應實施以來相關缺失滾動式修正,於110年7月1日實施房地合一稅制2.0。惟社會事物形態多樣,稅法無法完備針對多樣之交易情況加以規定。本文就現行房地合一稅制中,尚可改善之疑義進行

探討,分別檢視房地合一稅制中「稅基」、「稅率與持有期間」之認定,及「租稅優惠要件」及「漏稅罰」之妥適性,並提出建議供稽徵單位執法上之參考。期盼房地合一稅制在遵循量能課稅原則下,確立納稅義務人於相同稅捐負擔能力情況下,應被平等對待,並希望本文之研究可給予稽徵機關更加明確且完善之執行方向及審查標準,進而落實居住正義並實踐租稅公平。

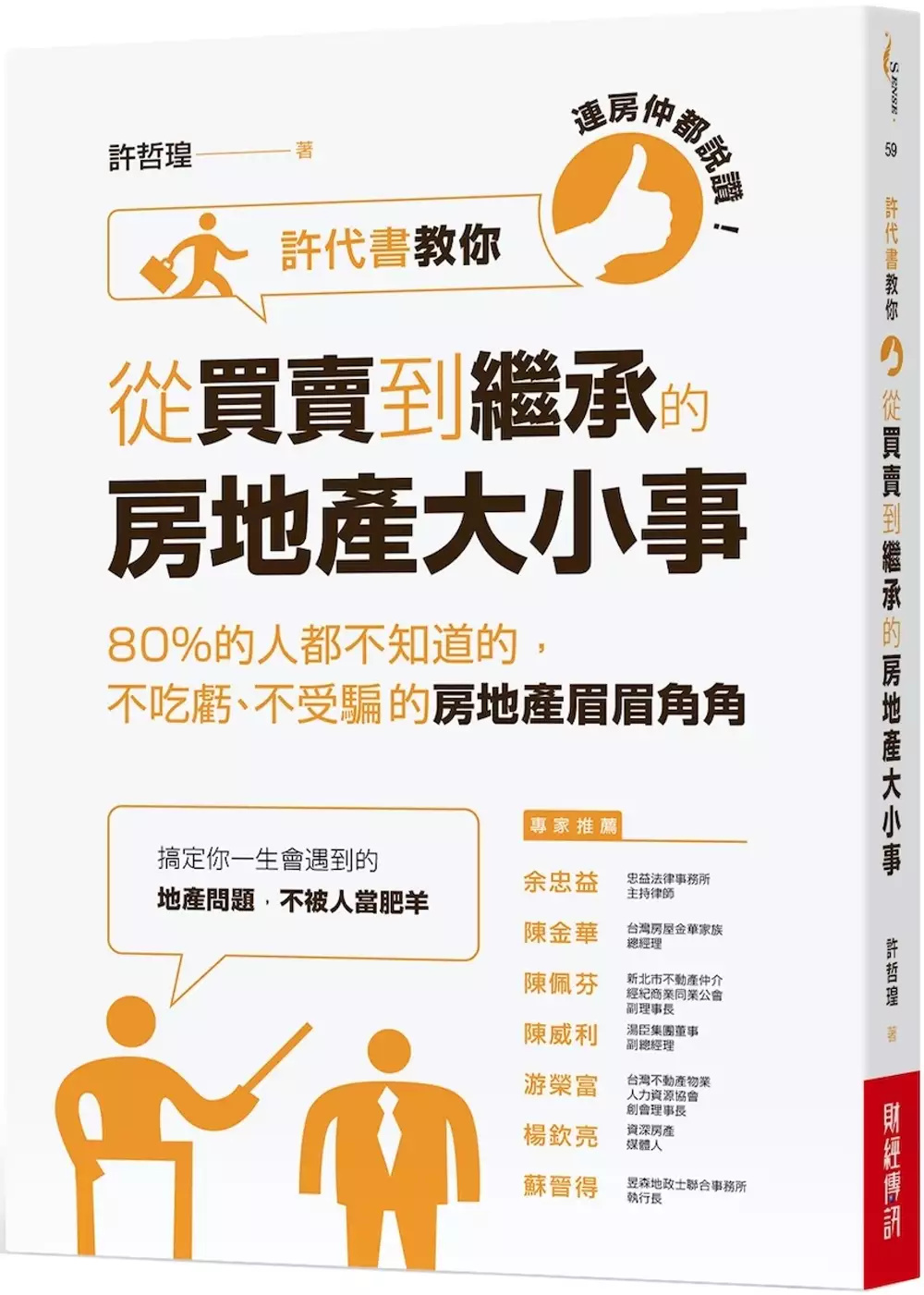

連房仲都說讚!許代書教你從買賣到繼承的房地產大小事:80%的人都不知道的,不吃虧、不受騙的房地產眉眉角角

為了解決房屋抵押貸款非本人 的問題,作者許哲瑝 這樣論述:

交易過程中,你的交易對手不打算設立履約保證專戶,要不要同意? 你賣房後幾個月,買方發現有漏水,你有義務理會他?不是交屋了? 買賣契約如何看?買賣雙方的權利義務為何? 簽約前,為什麼要調謄本?謄本重點在哪?產權乾不乾淨怎麼看? 父母要把房子過戶給你,要怎麼處理才好?如何節稅? 賣房子,你要專任委託或是非專任委託? 房地合一稅有節稅的方法嗎? 二○一八年的時候,有一個關於房屋買賣詐騙案的新聞報導,內容是說買方沒有透過仲介私底下找尋自售房屋的屋主,談妥價格後馬上找代書簽約跑流程,並在買方支付兩成訂金後辦理過戶,過戶完成當下,買方立刻拿該不動產向民間借貸公司借款並

設定抵押權,完成借款拿到錢之後卻遲遲不給付尾款,等到屋主發現不對勁時,一切卻已來不及,買方早已拿著抵押借貸來的高額鉅款遠走高飛或避不見面,屋主只拿到兩成款項,房子卻早已是別人的了。 這樣的事件不是過去,而是現在進行式。 當然,這麼重大的詐騙事件不多,不過,許多伴隨房地產交易而來的糾紛,確實也不少。 從買賣雙方一切都談定,買方只是嫌了幾句屋況,屋主便拂袖而去,到雙方好不容易談成,但是交屋時間設定不良,買方過不了戶,賣方拿到不到錢,這些都會讓一件好事平添波折。 房地產的買賣涉及到買、賣雙方,還有居間的仲介。交易金額通常對三方而言,都有鉅大的影響,差個百分之十,可能就是屋主一

年的薪水,而幾十萬的介仲費,對仲介本人而言,也關係到收入的高低。 在鉅大的利益下,大家都變得不信任人,也不被信任,在這樣的環境下,你要如何順利而安全的買或賣一棟房子?對於整個交易的過程必須有一定程度的瞭解,才可以自保。房子也許會買貴,也許會賣便宜,但是至少拿得到錢,拿得到產權完整的房。 本書特色 你遇得上的地產交易情況,都包含在內 買賣、繼承、共有不動產、親人臥病昏迷、稅務、貸款、借名登記,自然你也會學會如何看謄本、權狀。讓你學會處理一般非專業人士,一生會遇到的地產交易情況。 仲介出身的地政士,告訴你實用的訣竅,買屋不再送麻

煩 一定要開設履約保證專戶、簽約前買方一定要再調一次謄本、合約的價格一定要確認是否含仲介服務費、增建部分一定要詳實記載。 「我身處暴風眼中,因此安全無慮」本書作者在永慶房屋工作多年,之後轉任地政士,如此形容他的工作。也因為他居於中心點,對產生地產糾紛的要素有清楚的瞭解。 在本書中,他要告訴你,如何在一團混亂的時刻,保護自己的利益。 專家推薦 忠益法律事務所主持律師 余忠益 台灣房屋金華家族總經理 陳金華 新北市不動產仲介經紀商業同業公會副理事長 陳佩芬 湯臣集團董事‧副總經理 陳威利 台灣不動產物業人力資源協

會創會理事長 游榮富 房產資深媒體人 楊欽亮 昱森地政士聯合事務所執行長 蘇晉得

逆向抵押貸款制度之探討

為了解決房屋抵押貸款非本人 的問題,作者王麗珀 這樣論述:

論文摘要內容: 由於醫學進步科技發達,人類壽命愈來愈長,醫療照顧的花費及養老金的需求日益增加而更顯重要。在生育率下降,人口老化的社會結構下,國家福利政策財源吃緊。國人自有住宅率高達八成,很適合逆向抵押貸款規劃,將不動產轉為流動現金資產。 對於籌畫老年經濟安全計畫是另一個重要的選擇。 本研究透過文獻蒐集、歸納及參考相關書籍,搭配問卷調查與數值分析來探討,逆向抵押貸款在我國實施的現況及運用上所面臨的風險。藉由國外成熟經驗,了解逆向抵押貸款制度其運作面臨挑戰與困境。發現逆向抵押貸款運作成功之關鍵在於適當的風險分擔及轉移。因此政府必須扮演重要角色,制定監管規範以降低金融機構之風險,並提供能夠充分

資訊給消費者以明瞭商品內容並全程給予協助、引導與關懷,才能讓老年人安心以房養老。