標準差大於平均值的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

標準差大於平均值的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦黃正傳寫的 高手叫我不要教的H模型:兩個指標,百倍獲利(第二版) 和張婷婷的 Excel 2019應用大全都 可以從中找到所需的評價。

另外網站第5單元單一樣本的推論統計| 心理科學基礎統計也說明:透過常態分佈的機率函數,我們可以取大於平均Proportion1.64個標準差的總計正確次數,是能不接受當下實驗結果屬於虛無假設抽樣分佈一部分的臨界值。這裡展示估計型一錯誤率 ...

這兩本書分別來自深智數位 和機械工業出版社所出版 。

國立臺灣大學 生物環境系統工程學研究所 張文亮所指導 虞淨卉的 影像監測技術評估魚類在生態渠道之行為 (2008),提出標準差大於平均值關鍵因素是什麼,來自於台灣馬口魚、台灣石[魚賓]、大肚魚、吳郭魚、生態工程、影像監測、雙鏡頭、魚尾擺動頻率、臨界游泳速度。

最後網站常態分配- 教育百科則補充:為實用計,平均值超過20時,平均值為μ的卜松分配即可約略以平均值為μ和標準差為的常態分配來代替。因此若事象次數N大於20時,常態分配所有特性,均可應用於放射現象。 如下 ...

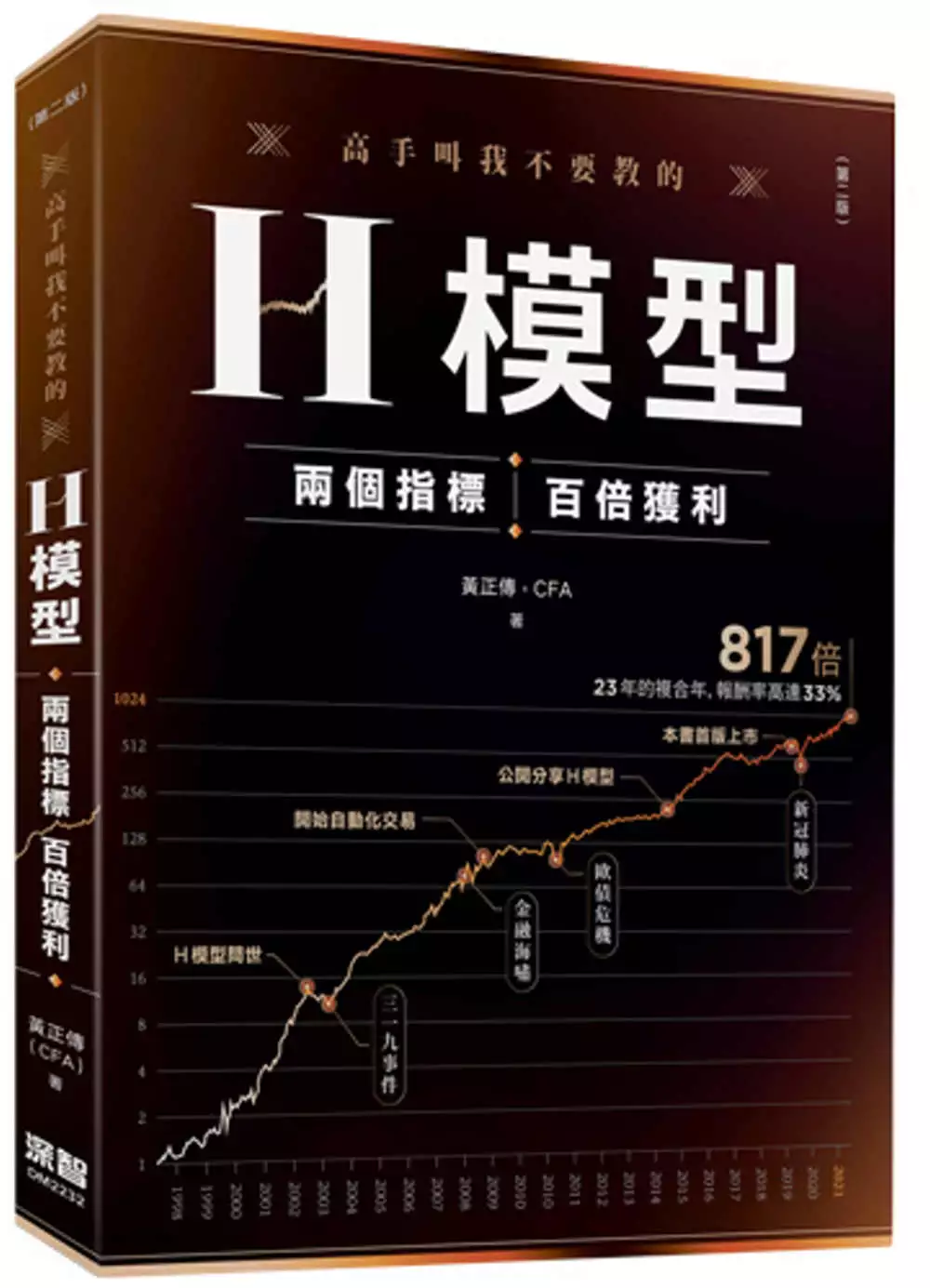

高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)

為了解決標準差大於平均值 的問題,作者黃正傳 這樣論述:

有用的策略為什麼不自己賺? ➢那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問。 「吾未聞枉己

而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

標準差大於平均值進入發燒排行的影片

1) 本週活動,正式接受報名:

免費試堂分享會:https://moneyttab.wixsite.com/site/sharing-trial

入門班&初班:https://moneyttab.wixsite.com/site/course

其他活動:https://moneyttab.wixsite.com/site/activity

2) 我要做富翁APP下載:http://onelink.to/mtapp

3) 緊貼我們社交平台,不錯過任何免費分析/教學:

訂閱YouTube頻道:https://youtube.com/channel/UCdWNwPuaS1o2dIzugNMXWtw?sub_confirmation=1

讚好Facebook專頁:https://facebook.com/203349819681082

==============================

全民皆股?今年股市暢旺,不少投資者都有所斬獲,亦開始發覺街上愈來愈多人談及到股票的走勢。我們利用了四個訊號,包括了一些統計,揭示牛市在爆煲前的瘋狂訊號。想知道是甚麼跌市先兆?快快去片,跑到市場的前方,繼續領跑大市!如喜歡我們的分析,緊記Share給朋友啊!

首先跟大家回顧2007年牛市的情況,當時不論是甚麼公司上市,相信亦被超額認購。到正式上市的時候,股價隨即被炒起,不少投資者因此獲利,在多次成功取得利潤後更辭去工作,全職炒買股票。街上亦不論在乘坐交通工具或是其他公眾場合時,身邊不少人都談及到股市及股票的走勢,這是第一個訊號。當時幾乎所有股票都上升,隨便選中一隻股份就被稱為股神。另一方面,被港人稱為「四叔」的李兆基也成傳媒的追訪對象,不時被追問恆生指數的目標,在命中三萬點後更把目標推到四萬點左右,樂觀情緒顯而易見。在賺錢十分輕易的時代,市民出外用餐的時候亦見闊綽,當時到酒樓會見到顧客點叫魚翅撈飯或是鮑魚撈麵等較為貴價的食品,反映出熾熱及瘋狂的程度。

而以上的一點,環顧近半年來的市場及投資者的情緒,暫未見有非理性的時刻出現。例如到業績公佈後,投資者並非亂炒一輪,反會理性分析其表現,謹慎行事。

除了以上的軟證據,還有三個硬證據,是確實的數據比較。

第二個訊號是PE,市盈率。這個是評估股市價值的其中一個重要的指標,以香港恆生指數來說,當爆煲出現時大約要20倍左右,如2007年的熊市則21.5倍,科網股時代更是28.8倍,亞洲金融風暴時較低,但亦有18.7倍。以現時來說只有14-15倍左右,距離20倍仍遠。加上筆者去年已提到,本年的恆指是多年低增長以來,首次得到雙位數的增長,在盈利增長引致價格的升幅下,PE並不算高。當然,如果未來增長減慢,市場反不停炒作向上,泡沬才會出現。

第三個是每月波幅,這個是反映出市場的瘋狂程度的指標,如短時間內甚至是數個月出現較大的升幅,反熾出市場十分熾熱,或會出現不理性的時候。我們利用ROC (Rate of Change)來顯示恆指每月的波幅,發現每當股市不理性地炒作時,單單一個月的升幅已可達20%之多,如熾熱程度維持,亦會見到接近時間內多月的升幅高於10%,如1993年的小陽春、科網股股爆破前及2007年海嘯前的波幅均大。相反今年的升幅未見十分瘋狂,未曾有一個月升超過10%之上,最近一次已是2015年之時。

最後是成交額的分析,反映升幅之餘還需要資金的承托,從交易額可得知這個證據。不過單單以成交額來看是沒有意思,因為三十年前並沒有現在的成交額,原因是通脹令價格升高。有見及此,我們利用了統計學的理念來分析,從每月成交金額的數據中,以12個月的平均值加上一個標準差(Standard deviation)作比較。結果發現,大牛市的時候成交量會出現連續數月成交額大於以上的基準。其中2007年出現了連續6個月的大成交,而其餘牛市的時段均可取得連續4-5個月高成交的紀錄,反映出交投熾熱。而今次的升市只出現了一個月的大成交,其他月份未能突破平均加上標準差的基準,未算是全民皆股的情況。

留意以上的四點判斷市場的熾熱情況,便可大概了解投資者的心態。到下次市場瘋狂昤可拿個這些證據,拆開大時代的真面目。

撰文:施宏毅

影像監測技術評估魚類在生態渠道之行為

為了解決標準差大於平均值 的問題,作者虞淨卉 這樣論述:

本研究以雙鏡頭佐以簡單數學運算,設計出能量測魚體長度與魚隻吻部XYZ座標之非侵入性監測方法。 室外實驗地點為苗栗穿龍圳東河排水之生態工程渠段,使用雙鏡頭法對不同河段進行魚種監測,計算各採樣點之魚通量(隻/m3•sec);魚通量的概念將不同能見度之各採樣點能相互比較,其值受到棲地物理條件、拍攝時段等影響。 貝氏有限混合分佈理論以魚通量作權重,繪製不同魚種之最適福祿數曲線,尋找交點得到不同魚種之適合福祿數範圍。研究發現,福祿數為0至0.01之間為大肚魚優勢區;福祿數0.01至0.20為台灣石[魚賓]佔優勢;福祿數0.20至0.31為大肚魚佔優勢,超過福祿數0.31則台灣馬口魚佔優勢,

當福祿數大於0.58,台灣馬口魚之福祿數出現機率乘上權重值已小於百分之ㄧ。魚隻成熟度會影響其魚種在不同福祿數下之表現。 野外各點在影片中由人工觀測魚類棲所行為判定為棲息地的變異係數CV值皆小於1,也就是標準差小於平均值之情況為魚類棲息地的可能性較高;反之若標準差大於平均值之情況則為廊道的可能性較高。 室內實驗以雙鏡頭法於水工實驗渠道中量測台灣馬口魚與吳郭魚(尼羅口孵魚)之長度與游速,魚隻長度平均誤差百分比最高為9.47%(1.23公分);最低為4.19%(0.18公分)。誤差來源除了濁度與亮度影響人工辨識讀值外,魚體是否彎曲、魚尾巴是否彎曲、與魚身投影線是否與雙鏡頭平行都會影響人工

判讀的結果。同時計算魚隻於不同流速下之魚尾擺動頻率,以推算在野生環境下,不同魚種適應福祿數之最高值;研究發現體長較小的於需要更高的魚尾擺動頻率來維持穩定,而台灣馬口魚比吳郭魚更適合高流速環境。最後以增加流速法(Increased Velocity Tests),量測兩種魚之臨界游速(Critical Swimming Speed):台灣馬口魚之臨界流速介於0.39m/s(總體長=5.3cm)至0.74 m/s(總體長=14.7cm)之間;吳郭魚之臨界流速介於0.30 m/s(總體長=8.3cm)至0.46 m/s(總體長=13.8cm)之間,以上結果可提供本土魚種ㄧ個設計參數依據。

Excel 2019應用大全

為了解決標準差大於平均值 的問題,作者張婷婷 這樣論述:

本書共分為25章,由淺入深,循序漸進地講解了Excel 2019相關知識,分別從Excel基礎知識、函數、圖表、資料分析以及宏和VBA幾個方面進行了詳細的介紹。本書圖文結合,重要知識點以實例介紹,易於讀者理解。