現金借款的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

現金借款的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦木下勝壽寫的 億萬社長高獲利經營術:電商老闆賣愈少、賺愈多,還能活過零營收的祕密 和鼎文公職名師群的 111年臺灣銀行(國際金融-日語組)套書(不含日文)(贈題庫網帳號、雲端課程)都 可以從中找到所需的評價。

另外網站現金借款- 薪家貸_只需身份證,最高貸款200000元!2分鐘審核也說明:薪家貸(www.ut62.com)是薪家貸金融科技集團旗下產品,與持牌金融機構聯手打造,資金安全有保障!只需身份證,最高提供200000元消費信貸產品!

這兩本書分別來自商業周刊 和鼎文所出版 。

東吳大學 會計學系 陳元保、黃榆芳所指導 潘維欣的 短期借款與盈餘管理之關聯性- 考量企業生命週期 (2021),提出現金借款關鍵因素是什麼,來自於應計項目盈餘管理、實質盈餘管理、短期借款、企業生命週期。

而第二篇論文東吳大學 法律學系 王志誠、林盟翔所指導 黃緒宗的 以房養老與留房養老之法律分析 —以不動產信託機制之運用為中心 (2021),提出因為有 以房養老、留房養老、不動產逆向抵押貸款、HECM、日本住宅金融支援機構、反轉60、韓國住宅金融公社、香港按揭證券有限公司、安老按揭計劃、新加坡建屋發展局、新加坡公積金、屋契回購計劃、樂齡安居花紅計劃、都市更新、危老重建、不動產投資信託、二重信託的重點而找出了 現金借款的解答。

最後網站預借現金|鄉民貸-P2P網路借貸平台則補充:所謂P2P鄉民貸款是採直接金融方式,去除銀行收取的高昂利差,因此,可降低借款者利率,同時提高投資人報酬,屬於全球最新金融科技Fintech的一環。 P2P鄉民貸款與信用卡預借 ...

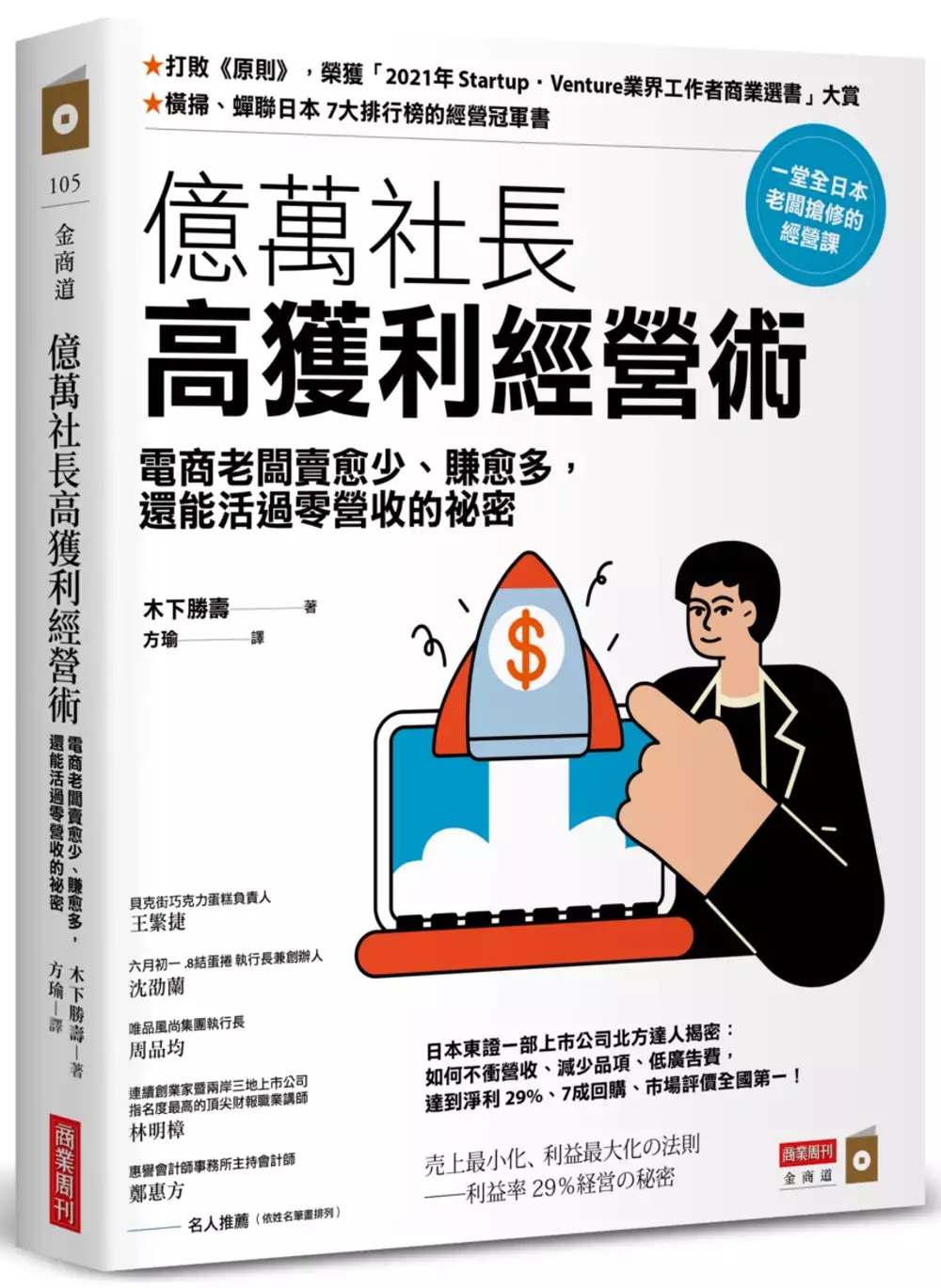

億萬社長高獲利經營術:電商老闆賣愈少、賺愈多,還能活過零營收的祕密

為了解決現金借款 的問題,作者木下勝壽 這樣論述:

一堂全日本老闆搶修的經營課 讀者大讚:洩露這麼珍貴的know-how,沒問題嗎? ★打敗《原則》,榮獲「2021年 Startup‧Venture業界工作者商業選書」大賞 ★橫掃、蟬聯日本7大排行榜的經營冠軍書 日本東證一部上市公司「北方達人」揭密: 如何不衝營收、減少品項、低廣告費, 達到淨利29%、7成回購、市場評價全國第一! 電商老闆木下勝壽手把手分享》利益率29%的獨創高毛利經營術,他從1萬日圓、1台電腦,在自宅開始創業。1年後月營業額達100萬日幣,卻碰上詐騙而一無所有。東山再起、經過20年的努力,成長為業績100億日圓、利益30億日圓的金雞母公

司,並創下多項紀錄:日本股價上升率第一(1164%)、人均營業利益率超高、首度連續四年掛牌上市、新鮮人起薪第二高、獲選為「日本線上購物大賞」最優秀賞。 你可以在本書中學到: 關於「營收和獲利」 Q打折打到骨折,訂單雪片般飛來,為什麼結算下來反而賠錢? A重點不在營收,在獲利(營業利益率)!北方達人控制獲利率29%才是賺到錢! 關於「景氣寒冬」 Q景氣低落、疫情肆虐、銷售停滯,公司沒收入只能短期借款,甚至含淚熄燈? A北方達人教你預備24個月無收入資金,便可安心過冬。 關於「市場設定」 Q找到人人需要的商品和市場,才能賣得多? A在小規模市場,解決客

戶特定煩惱,雖然賣得少,但是無可取代。 關於「開發商品」 Q多開發爆款商品,吸引眼球才能挹注營收? A多專注品質優先,以長銷為目標的商品,才是獲利的最佳來源。 關於「客戶和商業模式」 Q新客戶源源不絕,能持續帶來營收? A錯!新客戶的行銷成本高。北方達人用「訂閱制」和老顧客好好交往,回頭客占總收入高達七成。 關於「用人與管理」 Q公司愈大就愈好,請愈多人愈能賺錢? A公司要用人均產值對決!好好設計業務/流程,能用最少的人力做最多的事。 北方達人銷量愈少、獲利愈高、營收連18年成長的經營思維 ●不用搶上實體課,只要閱讀本書就能打敗不景氣

作者敢公開,就是不怕你學。他強調讓公司維持高獲利的關鍵在於,穩扎穩打、只做賺錢的生意!他大方分享自己在經營管理、行銷、商品企畫、維繫顧客關係、人才培訓上的商業思維和判斷,也提供對焦於數字的相應工具。 「無收入壽命」:教你如何計算出要準備多少現金流,以防不時之需。 「演歌策略」:幫你圈粉,讓商品從暢銷變長銷,回購率高達7成。 「開發好用到嚇人的商品」:企畫解決痛點的商品,讓顧客買到剁手手。 「不引人注意的行銷」:正確對焦真正會購買的消費者、正確投放廣告。 ●「五階段利益管理表」是最佳的管理分析神器 高獲利並非粗暴地壓榨所有成本,而是極端重視「利益的經營管理」,而非只想

數字好看。上述的思維判斷,加上「五階段利益管理表」這項財務法寶(銷貨毛利、淨毛利〔自創詞〕、銷貨利益〔自創詞〕、ABC利益、商品別營業利益),你就能依據數字汰弱留強,聰明把錢花在刀口上,永遠經手能獲利的產品、管道、店面、顧客、廣告投放。 億萬社長的高獲利經營術將糾錯你的經營迷思,讓老闆、高階經理人做出精準、正確的營運決策,無痛打造金雞母公司。 本書特色 1. 超實戰的電商社長佛心分享「賣愈少、賺愈多」的經營術 拆解從零打造出銷售100億日圓、利益29億日圓王國的創業心法,還揭露他一路走來踩過的坑、犯下的錯,電商、企業高管、中小企業主、創業者皆能從本書學到穩扎穩打開賺錢公司的一

課。 2. 首度公開實現「利益率29%」的財報管理神器 提供「五階段利益管理表」,讓你抓漏般一目了然公司的強項和弱點,並以此定錨商品、銷售、顧客、人才、經營管理與行銷策略,落實公司的高毛利方向。 3. 終結經營者的數字恐慌,帶領全公司養出數字力 請千萬不要求快而略過圖表不看,因為作者用簡單框架、解說、範例,精心引導零基礎的經營者,理解經營思維和重點,讓你帶領全體團隊一起換上「利益重於銷售」的富腦袋,共同衝向高獲利。 專業推薦 王繁捷(貝克街巧克力蛋糕負責人) 沈劭蘭(六月初一.8結蛋捲 執行長兼創辦人) 周品均(唯品風尚集團執行長) 林明樟(連續創業家

暨兩岸三地上市公司指名度最高的頂尖財報職業講師) 鄭惠方(惠譽會計師事務所主持會計師 ) (依姓名筆畫排列) 好評讚譽 「對於正在創業的人,書裡有很多重要的觀念,非常值得一看。」── 王繁捷(貝克街巧克力蛋糕負責人) 「經營及管理活動的本身,是一連串設計、量化 KPI、KGI 的過程。作者提出著重利益的管理貫穿整個運營的精髓,從商品、市場、行銷、費用、顧客等架構一個基礎邏輯,相信可以運用在任何產業,而知道到做到還有一段距離,我們就即知即行吧。」──沈劭蘭(六月初一.8結蛋捲 執行長兼創辦人) 「如果您也是創業家?或是您在大型企業擔任中高階主管?那麼MJ五星滿分誠意

推薦這本書給您,透過本書作者的一步步指引,讓我們一起努力打造屬於自己的高毛利經營術,在獲利之後,回饋自己一起打拚的團隊與社會。」──林明樟(連續創業家暨兩岸三地上市公司指名度最高的頂尖財報職業講師) 「本書作者的經營理念,可謂是『精準經營』。作者不以事業規模(top line)為優先目標,而是聚焦於利潤(bottom line),從企業經營策略、商品企畫、行銷策略,到人才與企業文化,採取一致性的利益管理作為,以提升企業利潤率。許多台灣公司善於價格競爭,戲稱『毛三到四』,本書的出版,正可提供給國內企業主一個不同的經營思考。」──鄭惠方(惠譽會計師事務所主持會計師 )

現金借款進入發燒排行的影片

有什麼方法可以來借錢勒?其實借錢的方式隨便估狗都有很多啦!但今天來介紹三個合法又快速的借錢方式供大家參考!

#借錢 #融資

第一個是「保單借款」。一般來說範圍大概會在 4% ~ 7% 之間,但有些像是外幣保單借款利率可能最高會到 9%

第二個是用信用卡預借現金的功能,這個方式大概是今天的三個方法中最快速而且最簡單的借錢方式了。以中國信託的信用卡來說的話,每筆預借現金的手續費是你借的金額的 3.5% 再加上 150 塊的手續費。

最後一個方式要介紹汽車貸款。基本上最高應該可以貸到估價的 9 成吧,利率的部分波動就比較大,可能從 3.5% 到 18%都有,而且比起前面兩個借錢的方式,汽車貸款撥款的時間也慢很多,信用卡預借現金大概 10 分鐘就可以拿到錢了,保單借款大概等個一兩天,但汽車貸款可能要等個 4~7 天,錢才會進來。

以上就是今天分大家分享的 3 個借款的方式,但他們都是偏小額、快速的借款啦。市面上還有百百種借錢的方式,像是什麼小額信貸、P2P貸款、個人信貸、房屋貸款、土地貸款雜七雜八的方式。

股感:https://www.stockfeel.com.tw/

股感Facebook:https://www.facebook.com/StockFeel.page/?fref=ts

股感IG:https://www.instagram.com/stockfeel/

股感Line:http://line.me/ti/p/@mup7228j

短期借款與盈餘管理之關聯性- 考量企業生命週期

為了解決現金借款 的問題,作者潘維欣 這樣論述:

本文係以金資需求角度為出發點,研究公司處於不同企業生命週期,其短期借款與盈餘管理之關聯性。茲將盈餘管理區分為應計項目盈餘管理及實質盈餘管理,本研究以2010年到2020年北美上市公司為樣本,探討短期借款與盈餘管理之關係,並進一步測試不同生命週期對於短期借款與盈餘管理之關係的影響。實證結果表示,公司的短期借款會影響盈餘管理的程度;當公司處於成長期時會使短期借款與盈餘管理之正相關趨緩;相較於成長期,當公司處於成熟期時會使短期借款與盈餘管理之正相關趨緩。最後,當公司處於衰退期時會使短期借款與盈餘管理呈正相關。綜上,可得短期借款與盈餘管理間之關係,確受企業生命週期影響。

111年臺灣銀行(國際金融-日語組)套書(不含日文)(贈題庫網帳號、雲端課程)

為了解決現金借款 的問題,作者鼎文公職名師群 這樣論述:

贈題庫網進階版帳號1組(市值250元) 歷屆考古題庫自行組卷產生模擬試題,考後馬上批閱試卷,以測驗自己的學習成果, 透過精闢試題詳解,達到學習事半功倍的效果。 考前衝刺最佳利器!大量試題演練就是您上榜的關鍵! 贈雲端課程(超值好禮) 線上免費體驗名師授課內容(5點觀看點數),買書就送課程的好康,一定要把握! ※照片僅供參考,詳細內容參「套書內容(產品規格)」說明! ※親愛的讀者:本套書出版日期為最初上架日,與單書出版日期不同,單書出版日期請依單本為主,煩請您特別注意。 ●臺灣銀行111年新進人員甄試 報名日期:111/6/2~

6/15 考試日期:111/7/9 缺額:正取244名,備取68名。 ※一律採網路報名作業 ※設臺北、臺中、高雄3個考區 薪資待遇: 臺灣銀行規定支薪: 8 職等人員試用期間敘支 780 薪點(月薪約 56,200 元,獎金另計) 7 職等人員試用期間敘支 660 薪點(月薪約 48,900 元,獎金另計) 6 職等人員試用期間敘支 550 薪點(月薪約 41,500 元,獎金另計) 5 職等人員試用期間敘支 480 薪點(月薪約 36,400 元,獎金另計) ●臺灣銀行111年新進工員甄試 報名日期:111/6/2~6/15 考試日期:

111/7/9 缺額:正取54名,備取24名。 ※一律採網路報名作業 ※設臺北、臺中、高雄3個考區 薪資待遇: 臺灣銀行規定支薪: 工友2職等人員視月期間敘支 350 薪點(月薪約 26,800 元,獎金另計) 駕駛4職等人員視月期間敘支 420 薪點(月薪約 31,900 元,獎金另計) ●銀行考試介紹: 公民營銀行大多藉由獨立招募的方式來吸收一般新進人員,職缺人數多的會多達數百人,市場需求大、福利待遇優於一般中小企業,而且考試的科目大多相同,只要準備一次就有很多次應考機會。銀行業目前分為幾大部門,如消費金融、個人金融、企業金融、財富管理等事業群,一般

櫃檯行員屬於個人金融的範圍。一般櫃檯人員的工作內容,基本上是辦理櫃檯接待客戶、存款、放款、匯兌、繳費與各種代理業務等營業事項。 一般銀行招考,是屬於不定期招考的方式,主要是依各家銀行的用人需求來決定是否舉辦,所以考試日期並不固定。銀行招考訊息通常都是在考試前一個月至一個半月才公告(公營銀行的公告時間較長)。 ●工作內容: 【銀行櫃員】 櫃員是銀行服務品質與態度的表徵,櫃員的工作為受理定存、活存、支票存款、代收票據、匯款、客戶印鑑卡保管、存、放款利息的計算等業務。大多數的新進行員都會經歷數個月的櫃員生活,之後便依論調制度調任(各銀行制度不盡相同),例如調任至放款、授信與外匯部門

。然由於目前公民營銀行競爭激烈,各分行落績實效評比,自負盈虧,傳統的存款利息已不再是銀行的獲利來源,所以銀行多半將業務重心轉至消費金融產品,其重要性更凌駕傳統貸放業務,這種轉變也使得銀行櫃員須擔負業績壓力,不能再靜候顧客上門,而必須主動出擊,向客戶推銷基金、保險、現金卡、信用卡等總行開發或代售的金融商品。 【理財專員】 理財專員最主要的工作為分析客戶理財需求、尋覓穩健理財方法,協助客戶順利達成節稅、保險、投資組合設定以及資產配置等理財目標。為了滿足客戶不同階段的需求,理財專員必須充分了解各式金融商品,並為其選擇合適的理財工具,並充分解釋投資相關風險及稅務問題。理財專員必須勤勞的開拓客

戶、拓展客源,除了個別拜訪的方式外,通常也會進行團體銷售,亦即透過辦說明會方式,將銀行的投資理財產品介紹給企業員工。 【授信人員】 銀行在對外放款前,會對信用貸款、中小企業貸款、消費性貸款、房屋貸款或各種專案性貸款等之貸款對象,做信用、財務狀況之調查與評估,而這些企業或個人的信用評估、投資之案件審查、資產組合的風險控管、借款用途及還款來源分析等,都是授信人員的工作。銀行放款後,授信人員也須追蹤、了解放款對象之企業是否正常運作、償債力有無變化,以避免日後呆帳的產生。 【外匯人員】 外匯人員的工作地點是銀行的國外部或外匯部門,可以說是銀行業與進出囗業者的重要橋樑,凡是進出口業或

貿易商,皆需要做進出口押匯、結匯等處理,才能和國外廠商進行交易,所以外匯人員的主要工作為國外匯兌、外匯存款、外幣撥貸、匯費、匯額計算等,有些外商銀行的外匯交易員也須負責外幣的買賣投資。 ●書籍特色: 1.本套書由鼎文公職名師群精心編著,依學生實際需求進行編著,學習更加有效率! 2.各書皆附有最新歷屆試題及模擬試題,協助您鍛鍊答題技巧與速度! 3.附有命題趨勢分析及配分表,助您全盤掌握近年命題重點! 4.各章節結構完整詳實,囊括命題重點,以達事半功倍之效! 5.每單元穿插相關歷屆考題或模擬試題,協助評量吸收成果。 6.套書贈送一個月使用期限之線上題庫帳號密碼,讓您可

於課後隨時練習加強。 ●套書明細: 1.【初階授信人員專業能力測驗(授信法規與實務)】(T1H12) / 2020.05 2.【國文(作文及公文)寫作速成完全攻略】(THD09) / 2022.01 3.【初階外匯人員專業能力測驗題庫精析(含外匯交易)】(T1H16) / 2020.04

以房養老與留房養老之法律分析 —以不動產信託機制之運用為中心

為了解決現金借款 的問題,作者黃緒宗 這樣論述:

超高齡社會已是不遠的現實,但因為來的太快,準備不足,台灣2020/12領取老年給付計有349萬人中有193萬人(55%)領取金額在10,000元以下,低於衛生福利部各縣市低收入戶最低審核標準12,102元(全國低收入戶110年計292,925人)。所幸台灣自有住宅率84.68%,高齡長者持有比率更高,因此不動產逆向抵押貸款對現金收入不足支應養老支出的高齡長者有相當的助益,但六都獨居老人持有宅數為498,697宅,但截至2021/Q3不動產逆向抵押貸款核貸總數為5,381件(承做比率1.08%),且新增件數在下滑,到底是什麼原因造成的?1999年921大地震後,營建署提高建築法規的耐震標準,但

是老房卻遲不更新,2020/Q2屋齡中位數29.84年較十年前老化6.5年,屋齡20年內的只有23.46%。921地震前核發使用執照、3樓以上有608,220棟,因老舊建築物更新非常緩慢,而依過往資料推估,台灣即將進入地震活躍期,老舊建築物的耐震能力堪虞。高齡長者持有住宅,在繳交二十年房屋貸款後,早成為老舊房屋,老人老宅是社會最需面對的老問題,如能同時推動,讓高齡長者能住生活更便利的新屋,社會也可減少地震受損的風險,如此兩全其美豈不更好。不過現行以房養老或留房養老政策對老舊建築物的更新卻是相互扞格,如:不動產逆向抵押貸款貸款期間若參與都市更新,視為貸款提前到期,貸款人必須還款,如此約定反而會拖

延房屋更新的進程。本文在比較美、日、韓、香港及新加坡等地的以房養老制度,以及國內都市更新及危老重建制度後,在借鑒國際經驗並針對國內特定需求,提出由政府撥款設置基金交由政府全資持股銀行提供以「銀行保證」來取得與美國HECM保險的相同效果,並藉由不動產信託來解決老宅更新與不動產逆向抵押貸款間相互扞格的矛盾。本文提出的方案不需要修改法律,因此可以早日施行,除可擴大以房養老的適用範圍,且可在不動產逆向抵押貸款貸款期間還能辦理都市更新或危老重建,同時解決老人老宅的老問題。