簽帳金融卡回饋的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

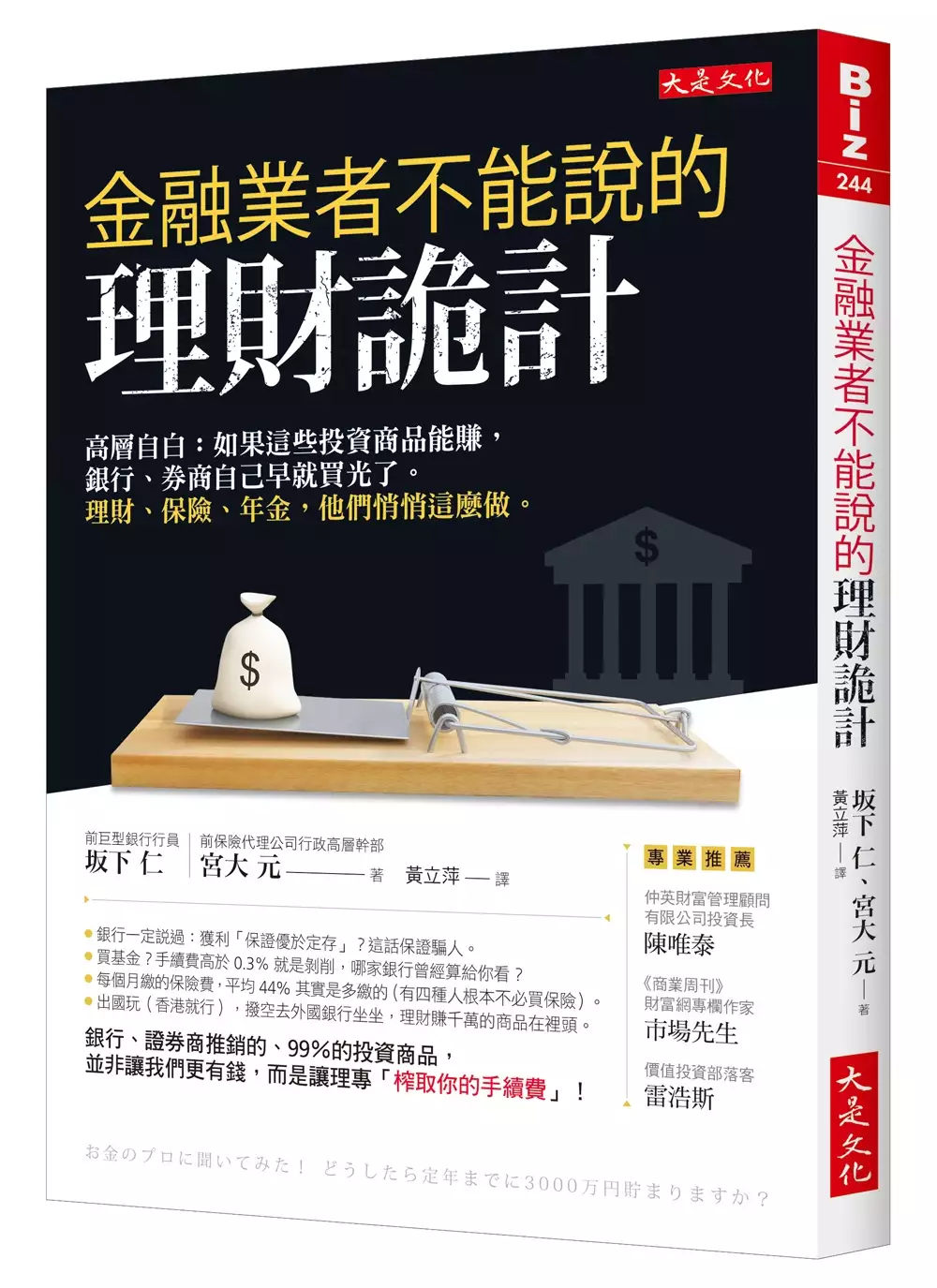

簽帳金融卡回饋的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦坂下仁,宮大元寫的 金融業者不能說的理財詭計:高層自白 如果這些投資商品能賺,銀行、券商自己早就買光了。理財、保險、年金,他們悄悄這麼做。 可以從中找到所需的評價。

另外網站OPEN錢包優惠說明也說明:綁定銀行及使用通路. 國泰、中信、台新、台北富邦、永豐、聯邦、滙豐、華南、玉山、新光、兆豐銀行信用卡、LINE Bank 簽帳金融卡支付 ... Gogoro Rewards 聯名卡最高回饋10%.

國立臺北大學 法律學系一般生組 林國彬所指導 黃亞森的 新興科技發展對支付系統法制之影響及未來發展—以我國電子支付機構管理條例為例 (2017),提出簽帳金融卡回饋關鍵因素是什麼,來自於金融科技、第三方支付、電子支付、行動支付、加密貨幣、區塊鏈、首次代幣發行(ICO)。

而第二篇論文國立政治大學 經營管理碩士學程 林基煌所指導 林金龍的 國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能 (2005),提出因為有 公益性協商平台、破產法的重點而找出了 簽帳金融卡回饋的解答。

最後網站渣打VISA金融卡– 渣打銀行台灣則補充:原消費若發生簽帳爭議等情事,恕不列入本活動現金回饋之計算。本活動回饋時需為有效卡,若持卡人有發生停卡、卡片失效或其他違反注意事項之情形,即喪失參與本活動之資格。

金融業者不能說的理財詭計:高層自白 如果這些投資商品能賺,銀行、券商自己早就買光了。理財、保險、年金,他們悄悄這麼做。

為了解決簽帳金融卡回饋 的問題,作者坂下仁,宮大元 這樣論述:

◎銀行一定說過:獲利「保證優於定存」?這話保證騙人。 ◎買基金?手續費高於 0.3% 就是剝削,哪家銀行曾經算給你看? ◎你每個月繳的保險費中,平均 44% 其實是多繳的。(有四種人根本不必買保險) ◎出國玩(香港就行),撥空去外國銀行坐坐,理財賺千萬的商品在裡頭。 本書兩位作者坂下仁和宮大元,原本是日本三大銀行的銀行家及保險公司高層, 工作過程中他們發現, 壽險業,總是利用「你對未來的不安」來吸金, 銀行,更利用民眾對銀行的信任感,在手續費上狠狠剝削。 銀行、證券商推銷的、99%的投資商品,並非讓我們更有錢,而是 讓理專「榨取你的手續費」!

◎為什麼香港人月薪低,卻比日本人富有?因為他們投資不會找「銀行」! .政府包庇銀行── 銀行和保險公司將國民存入的儲蓄化為資本,買了大量國債,國家當然得保護。 結果銀行不思創新,只代理國外理財商品,賺手續費。 國外穩賺 6% 的理財商品,銀行扣了手續費之後,報酬率根本抵不過通貨膨脹。 於是,民眾的理財只剩下賭漲跌,要不就是把錢存在銀行,成為理專的獵物。 .有三種分散投資,銀行從來不講,是哪三種? 行員告訴你的分散投資,其實是購買數種手續費昂貴的金融商品! 只要低手續費,做到種類分散、貨幣分散、時間分散,投資安全就可提升。 .有錢人絕對不買投資信託

品和投資型保單!為什麼? 問題出在手續費!因為推薦給你的金融商品,有的手續費高、獲利表現差。 國外引進的金融商品經過修改和人事費用等,到你手上時價格已經很貴。 ◎金融機構從不買自家經銷的投資商品,所以你該買什麼? .沒空鑽研就買大盤指數型基金,看好產業前景,就買該產業的ETF! 股票就要長期持有才穩健?但公司破產的可能性也會提高,危險度出乎意料! 買ETF較安心,連日本的央行也有買,可透過手續費低廉的網路證券商投資大盤! .按月分紅?其實你領的是自己的本金。 「存戶頭也幾乎沒利息,要不要轉成投資信託?」當心,許多銀髮族因此受騙! 按月分紅型的投資信託商

品,股息一旦按月支付,就無法運用複利來利滾利。 而且,你領的其實不是股息,只是以支付紅利的方式耗盡本金。 .信託費超過 0.3% 的投資信託商品,不能買! 不僅要挑手續費低廉,如果投資組合中信託費過高的話,就會吃掉複利的效果。 要注意購買的投資組合,因為可能都是信託費高昂的商品,超過 0.3% 就別買! .FinTech正在改變金融業,以後可在國內買到海外的優質理財商品,省卻中間剝削。 現在,你應該自己上網買ETF、REIT,手續費很低。 或者,趁出國旅遊時,去國外銀行詢問其他商品如「包管帳戶」。 日本銀行的包管帳戶詭計很多(台灣……),作者搭飛機去香港、菲

律賓買,值得。 ◎存下投資本金或副業基金,從謹慎買保險開始。 .當心,壽險在吸你的血汗錢,而且往往理賠時才發現不夠用。 壽險公司計算壽險,都是依據你能繳付的金額,而不是發生意外時需要多少錢。 結果,往往發生理賠金不夠或是太多(代表你平常繳太多錢了)的情況。 還有,有四種人根本不需要買保險?你是其中一種嗎? .領回相同給付的保險,美國只要日本五分之一價錢,香港只要日本一半。 (編者按:台灣要花香港三倍價錢才能買到相同年金給付額的保險。) 99%的投資工具,都是你虧損、理專賺錢,為什麼? 因為銀行和保險想的都是他們的業績目標,根本不在乎你的獲利,

想創造不用上班就有錢的「被動收入」,理財、保險、年金,他們悄悄這麼做。 名人推薦 陳唯泰/仲英財富管理顧問有限公司投資長 市場先生/《商業周刊》財富網專欄作家 雷浩斯/價值投資部落客

簽帳金融卡回饋進入發燒排行的影片

↠聯絡我↞

▣ IG:paggiesu

有任何問題歡迎小盒子我♡

▣ Email:[email protected]

合作試用請寄信給我♡

▣ Shopee:http://shopee.tw/st43222777

不定期放上便宜二手小物♡

#信用卡#行動支付#小資女

↠提及產品↞

▣ 台新昇恆昌聯名卡

店內刷卡消費享免稅再9折優惠

消費現金回饋 國外最高1.5% 國內0.5%

機場外圍停車每次最高10天,全年不限次

御璽卡:正卡NT$3,000 / 附卡NT$1,500

減免條件:活動期間核卡後申辦以下項目其中二項(4選2),且持卡期間未終止該服務,享「活動期間免年費」

A. 下載信用卡APP(CARDaily)且完成登入

B. 申請信用卡電子/行動帳單

C. 使用台新卡自動扣繳公用事業費用 (註:公用事業費用包含代繳水費、電費、瓦斯費、電信費用、健保費用)

D. 使用台新銀行帳戶自動扣繳信用卡款

▣ 台新GOGO黑狗卡

一般消費0.5%無上限;數位通路消費2.5%

綁定帳戶以後

一般消費1.5%現金回饋,數位通路消費3.5%現金回饋

▣ 台新FLYGO 飛狗卡

海外消費最高 2.8%,回饋無上限。

國內消費1.2%,回饋無上限。

限時機票最高5%(2019/5/31前申辦且核卡,並符合活動條件)。

外幣超優匯率,符合條件每月首次臨櫃提領最高減免手續費NT$500元

旅行平安險最高三千萬元,海外旅有全程保險最高一千萬元

機場接或送 NT$428 起/趟

享租 WiFi 優惠-日韓 3 日 NT$99、歐美 NT$599

▣ 台新白狗卡

每月五次免跨提、轉帳手續費

定存、活存利息

▣ 富邦數位生活卡

數位通路消費2%現金回饋 回饋無上限

一般消費最高0.7%現金回饋

申辦電子帳單享免年費優惠

▣ 中信LINE PAY 簽帳金融卡

回饋1% LINE Points

↠常見問題↞

▣ 使用Panasonic GF9 K鏡頭拍攝

▣ 使用Final Cut ProX剪輯影片

↠膚況↞

▣ 混和肌T字油兩頰乾

▣ 不過敏但易泛紅,毛孔粗大

▣ 超深黑眼圈,有痘疤及粉刺

▣ 自然膚色(約為MAC#NC20/YSL#B20)

▣ 喜歡用偏白的粉底♡

↠聲明↞

FTC: This video is NOT sponsored.

▣ 這不是合作影片

新興科技發展對支付系統法制之影響及未來發展—以我國電子支付機構管理條例為例

為了解決簽帳金融卡回饋 的問題,作者黃亞森 這樣論述:

隨著網際網路和科技之進步,不僅在通訊方面受到影響,近來連傳統作為價值傳輸系統的金融業,也漸漸受到影響,而產生Fintech之詞彙,即所謂的金融科技。在電子商務快速發展下,出現了許多針對傳統金流體系進行改革之第三方支付服務,為了因應此等更為快速且便捷之金流服務發展需求,我國於2015年通過了「電子支付機構管理條例」,新增了「電子支付業」,除了給予非銀行支付業者一法源外,更有未來推動行動支付的重要意義,其相關子法亦皆陸續修訂完成。在電子支付業此一名詞出現後,其和傳統的電子支付系統,以及電子票證、第三方支付和行動支付之概念差別為何,則有待探究。且2008年一篇名為「比特幣:點對點的電子現金

支付系統」,開啟了加密貨幣的發展,此種新型態的電子現金,呈現與過去虛擬財產完全不同之存在形式,其性質為何,在電子化支付上之定位究竟為何,則不無疑義。故期待透過本論文之研究,能明確辨別其相關之概念,並且能夠針對電子支付機構管理條例進行評析和研究其和相關科技發展,係如何影響我國之法制。 考量到第三方支付一詞係來自於中國大陸,且中國之第三方支付和行動支付也蓬勃發展,故而研究其相關概念涵義,並分析其監理法制。另一方面,日本於2009年時為了促進支付服務之發展,成立了資金結算法(資金決済に関する法律),開放了匯兌業務給非銀行業者,於2016年時亦將加密貨幣和加密貨幣交易所納入管制。故本文主要參考日

本和中國之法制相關經驗,並比較相關概念,亦有討論美國和歐盟對於第三方支付之相關概念,以期能對此等新型態之支付業者有一完整之認識。 故本研究主要係先透過了解電子化支付之概念,希望能先正確整理出第三方支付之定義和其他國家之概念,以明確了解第三方支付之概念和輪廓。接著,討論行動支付於我國之背景和概念,和其類型以及在我國之發展。於第三章時,則深入研究日本資金結算法和日本近來在電子化支付產業上之修正,以及中國對第三方支付和加密貨幣之監理態度和管制模式。於第四章介紹並分析我國電子支付機構管理條例之架構,討論其子法及與其他法律間之關係,並針對其不足之處評析之。最後討論第三方支付服務業、電子支付業及行動

支付對傳統支付業務所帶來之影響,並論及加密貨幣和從其衍生出之ICO行為性質。期望透過本研究,能成為未來研究此等新興議題之基石,成為我國未來修法或立法時之參考,引發更多人思考並研究此等新興科技可能帶來之影響。

國內當前雙卡債問題分析與探討-市場經濟下政府應發揮的職能

為了解決簽帳金融卡回饋 的問題,作者林金龍 這樣論述:

從2005年下半年開始雙卡債問題,幾乎成為台灣社會各階層最注重的一個議題,因為它影響的範圍既廣且深,其形成的原因也很相當綜錯複雜,相關部門也都儘全力提出各種解決方案與對策,希望問題可以儘快軟著陸;本研究嘗試以「市場經濟制度下,政府應發揮的職能」的角度,來探討雙卡債問題的根源、各相關單為因應對策的有效性,經歸納後得到以下結論;卡債風暴發生主要根源有四:(一)、政府金融產業政策監理制度不全,且對問題的發生反應過慢。(二)、發卡機構為求高利潤,過於衝刺雙卡業務。(三)、持卡人過度消費。(四)、代辦公司推波助瀾其中政府肩負維持經濟社會穩定之責,有制定產業政策與市場遊戲規則之權,有它國之殷鑑在前,卻未

能於防本國市場之患於後,因此應為本次卡債風暴負起最大責任。對目前相關單位所提出解決雙卡債問題,方案與對策的有效性看法有三:(一)、在雙卡業務急速冷卻下,卡債問題應不會再擴大。(二)、協商機制的成效仍有待觀查。(三)、破產法的內容將決定本次卡債危機如何結束。最後本研究,對如何解決與防止卡債問題再發生提出,以下七個建議(一)、應通過能防止產生道德問題的「破產法」。(二)、應制訂真正公平合理的「催收公平合理法」。(三)、政府應主導成立「公益性協商平台」。(四)、對於代辦業者的經營應制訂一套管理辦法。(五)、對銀行開辦高風險業務應訂定門檻。(六)、訂定更周延的額度給予管理制度,避免地下金融再度興起。(

七)、對於金融業衝刺中小企業放款應考量,是否有發生第三次金融風暴的可能性?並訂定適當的監理措施!並提出四個後續相關研究的議題:(一)、雙卡利率是否真的存在資訊不對稱,造成市場失靈的問題?(二)、兩次金融危機是否與「代理問題」有關?(三)、新的破產法通過後對我國金融產業發展的影響!(四)、我國銀行目前業務上幾乎均全力發展中小企業放款,是否有發生第三次金融風暴的可能?