stock ai回測的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

stock ai回測的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦葉怡成寫的 誰都學得會的最強選股公式【成長價值選股指標】:每月花1小時選股,平均年化報酬率19.5%!績效禁得起嚴格統計檢定 可以從中找到所需的評價。

另外網站[轉] 台股大盤進出場指標及回測模擬結果by AntiBlue ... - 隨意窩也說明:轉自https://antibluer.pixnet.net/blog/post/351269506 補充: 領先指標為"台灣景氣領先指標綜合指數",查詢: stock-ai: https://stock-ai.com/eom-1-twAIndex.php 國 ...

東吳大學 財務工程與精算數學系 林忠機所指導 高倩雯的 選擇權行為財務模型之人工智慧交易策略與實證分析 (2021),提出stock ai回測關鍵因素是什麼,來自於人工智能、行為財務、選擇權交易策略、深度類神經網路。

而第二篇論文國立高雄科技大學 金融資訊系 楊耿杰所指導 劉玉仁的 強化學習應用於外匯交易之回顧與展望 (2021),提出因為有 機器學習、強化學習、深度強化學習、外匯、匯率預測的重點而找出了 stock ai回測的解答。

最後網站AI炒股-哔哩哔哩_Bilibili則補充:AI 选股,让炒股不再困难! 茅台永远滴神. 3198 --. <em class="keyword">ai炒股</em>机器人全 34:5. ai炒股机器人全自动量化回测年化收益策略更新一个. Ai量投学堂.

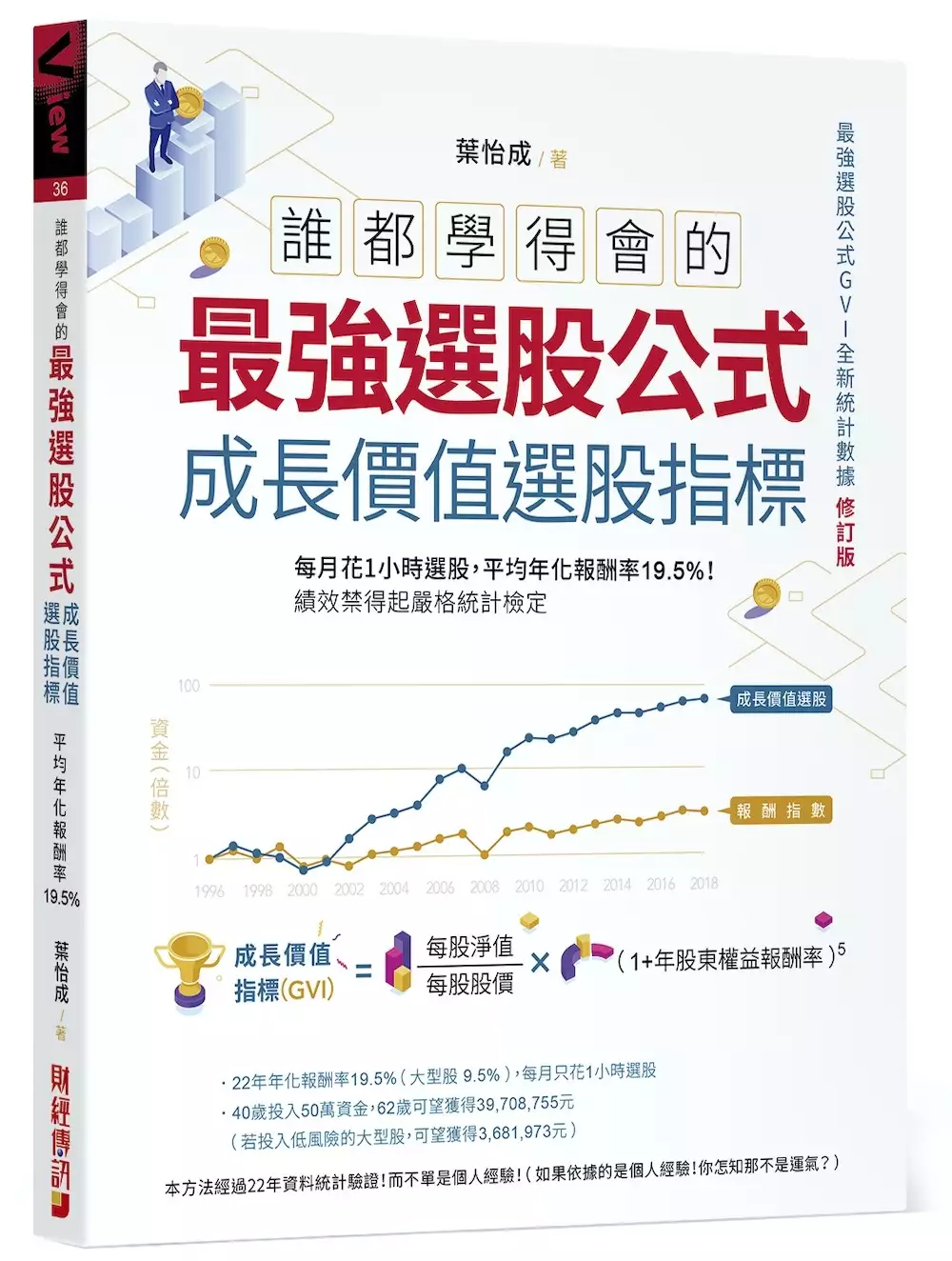

誰都學得會的最強選股公式【成長價值選股指標】:每月花1小時選股,平均年化報酬率19.5%!績效禁得起嚴格統計檢定

為了解決stock ai回測 的問題,作者葉怡成 這樣論述:

最強選股公式全新統計數據修訂版 本書提出一個明確的選股公式,而經過過去22年的資料驗證,年化報酬率可達19.5%。 如果你在40歲時投入50萬元,到了62歲可以擁有2,500萬元。讓你的退休生活無慮。 因為明確,你一定做得到! 因為經過驗證,成果不必等待奇蹟! 成長價值選股指標(GVI)是一個簡單而明確的的公式: (每股淨值/股價)*(1+股東權益報酬率)5 其間沒有模糊的空間,你一定可以照著做。不用任何經驗值的調整。你聽過巴菲特的價值投資吧?但是你有辦法照著做嗎?就算你讀完市場上上百本相關書籍,你敢說你可以照著巴菲特的方法做? 成長價值指標可

以。 當然有許多股市達人提出自己的操作公式,那些都很值得參考,你不妨思考以下問題: 如果某人說他用3個指標選股,賺了很多錢。但是符合那3個條件的股票很多,你任意買都會賺錢嗎?還是他用那3個指標選股,而碰巧被他選到會賺錢的個股,所以上媒體分享,但是你同樣用那3個指標選股,還是有可能會選到不賺錢的個股? 說白點,有些股市達人之所以成功,會不會剛好是瞎貓碰到死老鼠? 作者以兩篇學術論文討論選股觀念,提出的論點,禁得起統計學的考驗。所得出的年化報酬率,是統計所有符合條件的個股而來,不是單看某人的投資清單。 而日本大和證券的首席分析師Takaaki Yoshino也曾將這套方

法驗證於日本股市,認為績效卓越。 市場上有很多投資致富的案例,但是許多都是投入大量時間研究投資方法的結果!你可能沒有時間,而且,你怎知道對方的成功不是幸運所致?不如跟著本書一步一腳印!用被確認有效的簡單方法,賺進紮實的財富! 本書特色 本書投資方法績效,經過台股過去22年歷史資料驗證! ◆本書提供的理財方法經過學術嚴謹的驗證 任何人的股市投資經驗都值得參考的。不過你要小心對方的成功是否為運氣好。本書則利用台股歷史資料庫,對本書提出的理財方法進行回測。在回測的過程中考慮了7

種偏差:先視偏差、短期偏差、存活偏差、風險偏差、小股偏差、成本偏差、資料操弄偏差。將之逐一排除,得到最可信的結論。 ◆獲得日本大和證券首席分析師肯定 作者將研究結果發表為論文“Growth Value Two-Factor Model”受到日本大和證券首席分析師Takaaki Yoshino的注意,以該模型回測日本股市。並得到以下跌結論“Our results reveal a recent tendency for GVI factors to be highly effective guides to stock selection.”<> ◆立論嚴謹但是方法簡

單 本書提供完整的作業方法,一步一步以圖例教你由取得所有資料、用EXCEL計算相關資料、最後得到應投資名單。你就算不懂選股的基本原由,也可以學會操作方法,坐享穩定的投資報酬。 ◆股市的年平均投報率是多少? 有關股市投資的資訊往往眾說紛紜,令人莫衷一是。一般人認為股市中長期投報率總能達到10%,但這只是計算錯誤的結果,如果你的投資和大盤一致,那過去15年(2014年至2018年)的年平均投報率只有7.3%。 股市投資可以分兩種基本方法,其一是選股(基本分析),其二是擇時(技術分析)。本書說明許多投資必定要了解的基本原理,讓讀者不在迷失於眾說紛紜之中。

選擇權行為財務模型之人工智慧交易策略與實證分析

為了解決stock ai回測 的問題,作者高倩雯 這樣論述:

本研究採用2006年1月2日至2021年12月31日期間之歷史收盤交易資料估算出實際P測度之行為財務參數,同時本研究亦採用Corrado and Su (1996)選擇權模型搭配歷史交易價格,估算出風險中立Q測度之隱含行為財務參數。在估算出不同測度下之行為財務參數後,本研究分別採用全部的行為財務參數,以及經由迴歸分析挑選出顯著性較高的行為財務參數兩種方法,當成挑選人工智能(Artificial Intelligence, AI)之機器學習羅吉斯迴歸,與深度學習之深度神經網路兩種演算法的輸入參數。兩種AI演算法將協助投資人預測未來金融資產的價格走勢。本研究依據上述的預測結果,進而發展出金融資產

的交易策略,並進行實際的交易情境測試。測試結果發現,波動度大的個股使用短期的策略期間較佳,而較平穩的個股則使用長期的策略期間,加入選擇權隱含參數可以有效的提高交易策略的績效。本研究所發展的選擇權行為財務人工智慧交易策略之投資績效可以明顯超越標竿指數,投資人得以根據本研究所發展之模型建構一套穩定獲利的交易策略模式。

強化學習應用於外匯交易之回顧與展望

為了解決stock ai回測 的問題,作者劉玉仁 這樣論述:

外匯市場擁有金融市場中最大的交易量,外匯與各類金融商品時間序列訊息特性相同,其都有著自身的趨勢、週期和不規則性。本研究主要試圖了解有哪些強化學習模型應用於外匯交易以及這些模型的效益或優勢;此外,亦試圖了解強化學習在未來外匯交易中應用的研究方向和潛力。對2001年起至2021年之間有關聯的期刊文章與學位論文做整理、篩選與過濾,在這些文獻綜述中,將41篇研究文本進一步整理加以聚類統計。所有研究的文本都有其自訂的基本假設,這些條件因子幾乎都是不同的,加上外匯交易品項較多、價格時段數據集應用也不盡相同,直接比較文本的結果和算法系統是不現實的。 針對本研究動機的回應整理出結論,所有文本中,有28

.1% 的研究應用了傳統強化學習的算法、有71.9%的研究應用了深度強化學習算法。強化學習應用在外匯交易的研究方向,圍繞在深度Q網絡(DQN)、進階的雙深度Q網絡(DDQN),以及加入基線的策略梯度(PG)、近端策略優化算法(PPO)、演員-評論家(A2C)等算法和創新的進階策略。算法是針對解決高估問題、減低TD error與加快算法收斂等問題的研究;商業應用則針對高頻交易與量化交易研發具有較大的潛力。算法的交易應用是金融公司極重要的實用技術,特別是與營業收益相關的指標策略或算法模型是不會對外公開的,受限於此,針對本研究主題只能以學界的公開資料,無法將業界的應用同時作探討。回顧本研究中所有文獻

的算法技術成果,外匯交易的實務應用領域存在令人難以置信的機會,而且看起來方興未艾。