國泰證券改帳電話的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

國泰證券改帳電話的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦成本迅寫的 別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課 和麥克.梅約的 華爾街的放逐者:要撈多少錢,他們才肯罷手?都 可以從中找到所需的評價。

另外網站世茂集团(00813)股票股价,实时行情,新闻,财报数据_新浪财经也說明:更改 股份过户及登记香港分处地址(07-29); 复牌指引(07-19) ... 港股电力股集体爆发,中国电力涨超6%,大唐(08-12); 龙湖集团再跌7% 中信证券给予买入评级惟将(08-12) ...

這兩本書分別來自書泉 和早安財經所出版 。

育達科技大學 資訊管理所 張毓騰所指導 周文正的 人工智慧應用於客戶重要度的評估 (2020),提出國泰證券改帳電話關鍵因素是什麼,來自於人工智慧。

而第二篇論文東吳大學 法律學系 莊永丞所指導 郭源安的 論我國金融監理沙盒制度之光與影- 以英國、美國、新加坡之制度為核心 (2020),提出因為有 金融科技、破壞式創新、消費者保護、金融監理沙盒、金融科技發展與創新實驗條例、落地機制的重點而找出了 國泰證券改帳電話的解答。

最後網站聯繫客服 - 玉山銀行則補充:親愛的顧客,您好! 歡迎使用客服中心「智能客服」服務,提供您金融業務規範、信用卡帳務、優惠活動等諮詢;如需掛失、存戶帳務查詢、修改資料等個資事項,歡迎多加 ...

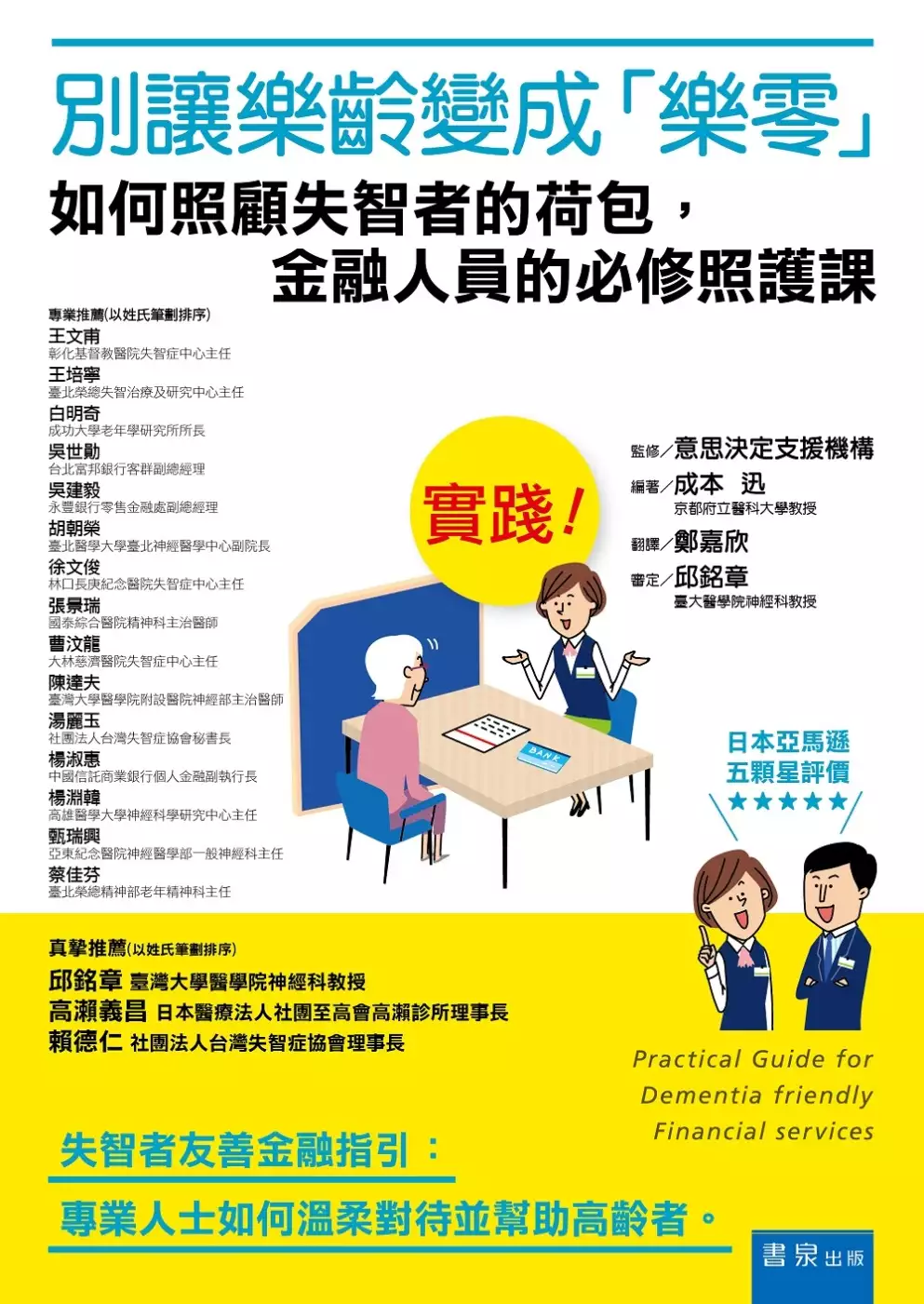

別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課

為了解決國泰證券改帳電話 的問題,作者成本迅 這樣論述:

失智者友善金融指引:專業人士如何溫柔對待並幫助高齡者 本書從開始介紹失智症,到一些案例學習與建議等,非常實用。讓人感動的內容有:與年長者溝通的方式、建立與年長者間信賴關係的方法、對於失智者金融機關應注意之要點,而且有來自醫師、社福、看護、法律人的建言。這本書所描述的是現今日本所面臨的失智者財務法律困境,但以文化相近的台灣,也應具備這些知識。 我們目前用以保護失智者財產的工具,僅有民法所定的監護及輔助宣告、不動產預告登記、金融註記等;此外,就僅能依靠其實並不可靠的家屬提高警覺及小心謹慎。 本書引導醫療、法律、照護、社會福利及金融業者等各種專業領域的人員,

打破藩籬,捐棄本位成見,合力以互助、互利、互惠的精神,努力達成共同的目標,即保障失智者的財產安全。失智者晚年的靜好歲月,成為超高齡社會的進步指標。在必須合作無間的體系中,金融業尤其扮演了無比吃重的角色。 整體而言,這本書值得金融機構、法律相關專業、失智者親友,甚至關心失智症之國人參考。 真摯推薦 邱銘章 臺灣大學醫學院神經科教授 高瀨義昌 日本醫療法人社團至高會高瀨診所理事長 賴德仁 社團法人台灣失智症協會理事長 (以姓氏筆劃排序) 專業推薦 王文甫 彰化基督教醫院失智症中心主任 王培寧 臺北榮總失智治療及研究中心主任 白明奇 成功大學老年學研究所所

長 吳世勛 台北富邦銀行客群副總經理 吳建毅 永豐銀行零售金融處副總經理 胡朝榮 臺北醫學大學臺北神經醫學中心副院長 徐文俊 林口長庚紀念醫院失智症中心主任 張景瑞 國泰綜合醫院精神科主治醫師 曹汶龍 大林慈濟醫院失智症中心主任 陳達夫 臺灣大學醫學院附設醫院神經部主治醫師 湯麗玉 社團法人台灣失智症協會秘書長 楊淑惠 中國信託商業銀行個人金融副執行長 楊淵韓 高雄醫學大學神經科學研究中心主任 甄瑞興 亞東紀念醫院神經醫學部一般神經科主任 蔡佳芬 臺北榮總精神部老年精神科主任 (以姓氏筆劃排序)

國泰證券改帳電話進入發燒排行的影片

#Richart #ETF #2021信用卡

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

—————————————————————

Richart數位帳戶|https://tsbk.tw/3b8xg8/ (輸入【SHINLI5】,即可獲得用戶禮100元+Richart皮套隨身鏡乙個)

[-110/3/31]

📌30萬以內1%

-每月從他航單筆轉帳2萬

-設定ACH轉帳單筆轉2萬

🔺符合其中一個條件及享優惠

📌10萬以內1%

-金融卡任刷2筆

活動詳情|https://richart.tw/TSDIB_RichartWeb/RC02/RC020201?announceNo=16817

📌萬用罐

-隨時存入與提領,還能自訂存錢目標、設定自動存

-可以設定每月或每週自動存

📌零錢罐

-只能存錢,除非打破罐子才能領錢

-無法知道現在存了多少錢

-可以設定隨機或是固定存入零錢

🔺萬用罐最多用6罐,零錢罐最多1罐

🔺各種罐子皆可命名

🔺與母帳戶共享利率,0.04%會直接匯入小查罐,加碼的0.96%則是會匯款到母帳戶

🔺每人僅有10個小查罐

🔺小查罐無法轉帳至母帳戶以外帳戶

🔺小查罐無法透過ATM存現金,僅能接收匯款

更多關於Richart基金的資訊:https://pse.is/3bktla

✅LINE社群| 加入時需輸入密碼shinli

https://line.me/ti/g2/nqnMgLurq6oKZjTmoTeIpQ?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://pse.is/3b3hkn(行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購5%)

富邦momo|https://shinli.pse.is/RBJNF (網購3.5%回饋無上限)

💡一般購物信用卡💡

聯邦賴點卡|https://pse.is/DTNEM (國內2%/海外3%)

台新玫瑰Giving卡|https://lihi1.com/diNWe (假日3%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

花旗現金回饋Plus|https://shinli.pse.is/uap54 (指定行動支付10%)

星展eco永續卡|https://shinli.pse.is/RNHW6 (國內3%現金回饋)

玉山Only|https://pse.is/J668L (餐廳3.6%回饋無上限)

FlyGo卡|https://pse.is/3bdbae (高鐵/飯店6%)

匯豐現金回饋卡|https://shinli.pse.is/SWH6N (國內1.22%/海外2.22%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/u9t7r (綁街口最高6%)

GOGO卡| https://pse.is/3b3hkn(LP/街口/Pi錢包6%)

💡里程信用卡💡

匯豐旅人-輕旅卡|http://comparegroup.go2cloud.org/SH1hy

匯豐旅人-御璽卡|http://comparegroup.go2cloud.org/SH1hz

匯豐旅人-無限卡|http://comparegroup.go2cloud.org/SH1i0

國泰亞洲萬里通-世界卡|https://shinli.pse.is/x8ccv

國泰亞洲萬里通-鈦商卡|https://shinli.pse.is/vtcus

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

*高活儲網銀專區*

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

永豐大戶|https://shinli.pse.is/TW36T (50萬內1.1% 推薦碼shinli)

Richart數位帳戶|https://tsbk.tw/3b8xg8/ (輸入【SHINLI5】,即可獲得用戶禮100元+Richart皮套隨身鏡乙個)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (1.2%超高活存利息)

*APP推薦*

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

新光證券|https://shinli.pse.is/3a3qpk (註冊完成步驟享500元手續費抵用金)

開戶完成後,將姓名、身分證、電話寄信至 [email protected]

並註明「SHINLI推薦」,即可享有抵用金

家樂福|A542GMO (輸入推薦碼享9,000點)

註冊Shopback👉https://shinli.pse.is/SR4UE (享100獎勵金)

人工智慧應用於客戶重要度的評估

為了解決國泰證券改帳電話 的問題,作者周文正 這樣論述:

企業存在的最重要目的是獲利,而獲利的最主要來源是客戶,因此,設計和生產優質的產品和服務,以吸引多數客戶的青睞,是企業經營管理的關鍵。而在企業的所有客戶當中,有的貢獻企業的利潤多,有的貢獻企業的利潤少,單單從客戶的購買數量,不一定可以直接看出哪些是最優質的客戶,因為對企業來說,有些客戶的交易成本高,有些客戶的交易成本低,同時考慮成本和獲利之後,購買數量多的客戶,未必就是貢獻企業利潤多的客戶,如果再考慮其他各種狀況,例如以信用卡付費會產生企業的手續費,在不同銷售管道購買,對企業的成本也不同等等因素,就會影響客戶的貢獻度判斷。傳統上,企業通常只按照客戶交易量的多寡進行排序,其評估結果會受到上述因素

的扭曲。為了改進這樣的缺點,本研究以人工智慧進行客戶重要度的評估,採用的演算法包括簡單邏輯回歸演算法、區域加權學習演算法和一條規則演算法,首先以演算法對訓練資料集進行客戶分類模型的建立,接著利用分類模型判斷測試資料集的客戶分類,結果顯示簡單邏輯回歸演算法的模型準確度最高為100 %,區域加權學習演算法和一條規則演算法的模型準確度都是90 %。最後同時評估三種演算法的預測結果,以多數決的方式得出客戶的最終分類建議。本研究以人工智慧分析客戶的重要度,可以獲得比傳統方法更為準確的結果。關鍵字: 客戶重要度、人工智慧、演算法、簡單邏輯回歸、區域加權學習、一條規則

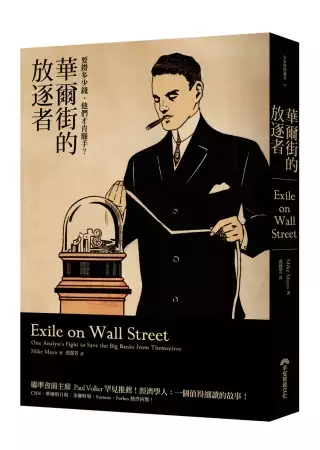

華爾街的放逐者:要撈多少錢,他們才肯罷手?

為了解決國泰證券改帳電話 的問題,作者麥克.梅約 這樣論述:

他,在金融海嘯前,大聲疾呼,賣掉銀行股!他,被媒體戲稱為「CEO殺手」,與銀行CEO公開對嗆是家常便飯他,努力擠進華爾街,想要賺大錢,最後卻發現,自己成了「華爾街的放逐者」… 一位特立獨行的分析師,大膽揭發全球銀行內幕! 真實地揭露,在華爾街,你存進銀行的錢,是如何成為他們股掌間的籌碼… 他不甘心。不甘心當一個隨波逐流、唯利是圖的分析師。 跟所有踏上華爾街的人一樣,他也想賺更多錢,讓全家衣食無缺; 但是,他也想看到世界能有一個健全的金融市場, 他深信,市場上應該有一套君子愛財、取之有道的遊戲規則, 全球金融業不該惡名昭彰, 有一天,要走上一條堂堂正正的路…… 麥克.梅

約,這位有「執行長殺手」之稱的明星金融分析師, 坦率地在本書中講述自己在華爾街掙扎浮沉的真實故事── 年輕的他曾經無數次投遞履歷,卻被華爾街無情地拒絕; 明明談好了一份工作,卻被出爾反爾的大牌分析師放鴿子; 他向雷曼兄弟辭職那天,馬上被主管與警衛一路請出大樓; 他秉持專業,建議客戶「賣出」銀行股,結果遭到瑞士信貸革職; 德意志銀行禁止他對媒體發言,因為他的觀點太「負面」…… 本書帶大家一窺許多大型金融機構的幕後祕辛, 探討全球金融市場最深沉的弊端。 對資本主義未來發展、對金融危機感興趣的讀者來說, 這是一本引人入勝的精采佳作。 對銀行與金融從業人員及其他業界的專業人

士, 本書更是難能可貴的他山之石。 作者介紹 Mike Mayo 麥克.梅約 全球最頂尖的銀行與金融分析師之一。目前擔任法國農業信貸銀行證券(Credit Agricole Securities)的常務董事,經常受邀上CNBC財經台發表評論。 2002年,他是唯一到參議院銀行委員會的聽證會上作證的分析師;2008年,被美國《財星》雜誌評選為「預見危機的八傑」之一;2010年,他再度受邀到國會作證,也是第一位針對金融危機的肇因發表看法的分析師。 年輕時的梅約,為了賺大錢,夢想著能到華爾街上班。然而沒有顯赫身世、也沒有常春藤名校加持的他,一再被拒於門外。後來他轉而到聯準會擔任研究員,

有了聯準會資歷的加持,才終於如願以償地打進了華爾街,先後任職於瑞銀、雷曼、瑞士信貸、保德信證券、德意志銀行。 原本以為,可以從此以自己的專業闖出一片天,但此刻他才發現,華爾街實際運作的方式根本與外面想像的不一樣。他目睹了大銀行家們的貪婪,見識到業者如何背叛股東與投資大眾,也早在多年前就預見了金融災難的降臨。 今天,麥克.梅約堅定不改其志,持續在華爾街上進行縝密透徹、獨立、誠實的分析。 譯者簡介 洪慧芳 國立台灣大學國際企業學系畢業,美國伊利諾大學香檳分校管理碩士,曾任職於西門子電訊及花旗銀行,現為專職譯者,從事書籍、雜誌、電腦與遊戲軟體的翻譯工作。Blog:http://cindy

translate.blogspot.tw/ 推薦序。這條路不好走,卻更接近真相∕呂宗耀推薦序。勇敢揭露醜陋的股市潛規則∕黃國華推薦序。觀看金融市場的新角度∕綠角導 讀。That’s Why I am Richer Than You。想學嗎?∕沈雲驄 前 言 別蹧蹋了美酒第1章 在聯準會裡練功第2章 嘗到甜頭,怎捨得告別?第3章 那一天,我投下股市震撼彈第4章 賣出花旗,賣出摩根大通第5章 我成了執行長殺手第6章 CNBC上的橘色字體第7章 帶著一包餅乾去花旗第8章 算了吧,這就是華爾街第9章 銀行,我們不能沒有你第10章 走下牌桌之後 謝辭 延伸閱

讀 推薦序一 這條路不好走,卻更接近真相 英國女王曾經蒞臨倫敦政經學院(LSE),參與新大樓的揭幕儀式。會中她提出了一個問題:「為什麼我們有全世界最優秀的經濟學家,卻沒有人預見金融危機的來臨?」 現場鴉雀無聲。這個問題,難倒了這群經濟學的翹楚。雖然大家都知道「預防勝於治療」,但實際上,只有極少數的人會獎勵預防者,大多數人獎勵的都是治療者。這也是一種必然,在投機的狂潮當下,沒有人會想從美夢中醒來。 從歷史的經驗來看,人性造就了市場的榮景,也在推升景氣的過程當中,為下一次市場的崩壞埋下伏筆。從西元一六三六年的荷蘭鬱金香泡沫開始,到九○年代日本股市與房地產泡沫、二○○○年的網路科技狂潮

、二○○八年金融危機……金融市場經過多次大起大落,雖然人們都有意遏止危機發生,但市場的崩解卻似乎永遠無法避免。 身為金融市場的參與者,我相信,人性從本質上崇尚追求利益,但我們也必須承認:人往往會到災禍迫在眉睫,才有機會覺醒。 在這本書裡,我們可以看到在金融風暴中,市場的起落興衰、監管體制的薄弱與貪婪所促成的道德危機。官商勾結的戲碼天天上演,而所謂「大到不能倒」的銀行,其執行長的作風更是令人難以苟同。 諾貝爾經濟學獎得主克魯曼(Paul Krugman)曾提到,我們沒有理由相信所有具生產力的活動都要歸功於金融業。拿到巨額報酬的銀行家,基本上只是找到新方法,把風險轉嫁到別人身上罷了。《

華爾街日報》曾經報導,金融業自一九九六年至二○○六年,每年獲利約成長一三.八%,非金融業者則只有八.五%。在二○○三年,金融業甚至占了美國股市營收約三○%,也占了美國企業獲利約四成的比重。而根據國際清算銀行(BIS)的統計,衍生性金融商品的名目金額由一九九八年的七十三兆美元成長到二○一二年的六三八兆美元,十五年內膨脹近九倍。 在這扭曲的現象之下,本書作者仍然秉持分析者的初衷,前往美國各地金融機構深入查訪,不畏強權、不為私利,只為了提供最客觀的分析。 作者選擇了一條孤獨的路--這條路並不好走,卻帶領他接近真相。由於作者自己也是金融市場上的利益追逐者,也正因為他的身陷其中,讓他能看到比一般

人更細微的現象,早一步發現問題所在,並提出警示。但很遺憾的,太早看見市場趨勢的人,往往最後不見得是贏家。就算作者擁有洞燭機先的敏銳觀察力,理當為他贏得眾人的讚賞,甚至龐大的財富,結果卻只換來指責與漠視。 當規則可以被改變,當基本的安全感被剝奪,可以預見,接下來的世界必定更加混亂瘋狂。誠如《黑天鵝效應》作者塔雷伯(Nassim Taleb)所言,超出人類想像的事件,才會真正帶來衝擊。我確信,未來還是會有無法料想的情況影響金融市場,如何藉由本書所描述的經驗,去了解市場的不可測,因應日益加速的全球巨變,是讀者應該深思的課題。 金融市場,以正面角度來說,為貨幣提供了流動性、為企業籌措成長所需要

的資金,甚至可以說,它為窮人提供了翻身的機會。但換個角度來看,它也是投機者的天堂、是合法的賭局,是充滿貪婪與殺戮的血腥戰場。 身為投資者,都要試著尋找方向、看見趨勢,同時謹慎思考、避免盲從,並時時警惕自己。希望經由《華爾街的放逐者》這本書的閱讀,能讓讀者在未來投資路上,更平安順遂,更成果豐碩。 本文作者為呂張投資團隊總監呂宗耀 推薦序二 勇敢揭露醜陋的股市潛規則 大家都很清楚,從上個世紀的亞洲金融風暴以來,美國網路泡沫、台灣雙卡危機、金融海嘯到房地產泡沫……,其源頭與始作俑者,都是金融業。可惜的是,由於金融業牽扯到的利益龐大,不論是媒體或政府,都不願去面對金融業種種弊端,更別說去全盤檢

討金融業所捅出來的滔天大禍本質了。造成的結果是,每隔一段時間便會發生金融亂象,進而干擾民生百業。 本書作者麥克.梅約(Mike Mayo)先後任職於IBM、聯準會瑞銀、雷曼、瑞士信貸、保德信證券、德意志銀行,他將自己在華爾街金融圈所看到的、所經歷的亂象,書寫出來公諸於世,以業內的角度和現身說法的故事,掀開金融業種種醜陋的潛規則。 身為讀者的你,絕對不能用「扒糞八卦」來看待本書,而應該用揭發真相的角度來閱讀。畢竟,不僅美國,包括台灣、香港、新加坡等在內的金融界,早就已經沾染華爾街的惡習。面對與你我生活息息相關的金融業,投資人絕對得用更嚴謹的態度和金融業者往來。 麥克.梅約是證券分析師

,他經歷過網路、金融與房市泡沫等金融風暴,曾經發表看空金融股言論,被同業與同事當成通緝犯對待,甚至遭到惡意裁員,也曾經因為寫了看多的言論,立刻就獲得各種實質獎勵、分紅與升遷。在本書中,他勇敢揭露了華爾街分析師眾多醜陋的潛規則,而他自己也因為多年前點破花旗銀行的帳務謎團,而遭到整個金融圈的排擠,甚至惡意中傷,於是成為所謂的「華爾街的放逐者」。 台灣的金融業,又何嘗不是如此呢? 獲得主管機關頒獎表揚的基金經理人,原來暗地裡拿回扣;操作勞保基金的投信高層,原來背地裡利用大眾的資金,替自己的投資護航;一位研究員寫了一篇看空某面板公司前景(事後證明他的論點相當公允),卻被公司告上法院;某公司用法

律手段,來恫嚇我拿掉發表在個人部落格的文章,而我這篇文章也不過只是用客觀事實質疑其現金流量的不足。 我曾經在財經節目中,勸戒大眾要謹慎面對那些不合理飆漲的新IPO公司,結果不到幾天,便接到匿名恐嚇信;有些財經名嘴一手拿了IPO的股票,另一手在媒體上發表看多言論;原本應秉持客觀立場的營建業分析師,大剌剌為所分析的營建公司建案站台宣傳。可見,在台灣也是一樣,金融業只是將投資研究,視為公關行銷的附屬工具。 在本書中,我們也可以清楚看到,金融業者赤裸裸地出賣自己的專業靈魂,毫不避嫌地把法律規定的利益衝突,美化成發揮資源整合的綜合效益。所謂的研究分析,淪為替上市公司股價搖旗吶喊的加油棒;所謂的金

融購併,也只是金融高層高額退休分紅的提款機。今天,華爾街這些惡形惡狀,原封不動地搬來台灣,只是名稱改了一下叫做「金融改革」罷了。 讀者可以藉由本書的閱讀,更了解到金融業或分析師們「葫蘆裡賣的膏藥」,認清金融業者與投資人之間的種種利益衝突,而不再傻乎乎地將金融業與分析師的言論照單全收。 至於金融業業者與分析師們,看了本書也無須氣急敗壞。我自己也曾經從事金融業十多年,當我看到作者所說的:「近五十年來金融業唯一對社會有貢獻的金融創新,只有自動提款機。」這段話後,也不禁回顧自己的金融職涯,到底替社會國家與投資人,帶來了哪些貢獻? 最後,我引用麥克.梅約所說的一段話,來激勵自己,以及從事金融

分析工作的所有同業們--「研究分析不必再拐彎抹角、胡言亂語、客套虛偽,而是有立場、真心表達、言行一致、客觀平衡。」還有就是幫投資人趨吉避凶。 本文作者為財經作家、《高三12班》作者黃國華 推薦序三 觀看金融市場的新角度 這本書的確滿有意思,沒想到以一個分析師的角度,可以有這麼有趣的故事與看法。 本書作者麥克.梅約(Mike Mayo)離開校園後,第一份工作是在聯準會擔任初級監管人員。在這裡,他學到論點明確、證據充足、用字精準的做事態度,也從此踏上了銀行分析一途。 離開聯準會後,作者成為瑞銀的助理分析師,專門針對美國銀行業進行分析。進入這一行後他才發現,許多分析師看起來見解不凡、數字

漂亮的報告,其實根本不是他們的研究成果,而是直接來自那些被研究的公司--由這些公司的財務部門,直接轉交給分析師。換言之,這些分析師,原來只是傳聲筒。 這不是作者想要的職業生涯,於是,他自行發展一套模型,用來分析銀行業者的價值。但接下來他卻發現,根據自己的研究成果說話,並不是業界正常的生態。就算你的推論是正確的,只要得罪了銀行,就會被排擠,或甚至遭到報復。 在這本書中,你可以看到多次精采的角力戰。為了要暢所欲言,作者甚至必須賭上自己的職業生涯。這一個又一個的衝突,讓我們終於看清股市分析師的本質。原來,這些分析師最重要的工作,其實不是對一家公司的價值做出客觀的分析,而是為投資銀行家助攻。

假如一個分析師膽敢對上市公司發表負面評論,就會得罪人,並遭到排擠。分析師與公司高層的約訪就會被一拖再拖,或甚至根本見不到面,或是在會議上直接被當成空氣,根本無法提問。該分析師所屬的金融集團,也不必想再做這家上市公司的生意了。 換言之,潛規則就是不要得罪人--說好話,大家都高興。結果,分析師不再是對公司價值提出審慎評估的中立專業人士,而是在場邊搖旗助陣的啦啦隊。這就是金融業的生態。 在書中,作者也點到了一個有趣的問題:對於銀行等金融業者的管制,到底是要靠政府,還是靠市場? 我們常會希望,能夠有一個公正嚴明的政府組織,有效控制金融業者的風險。但作者在一次與官方人員的互動中發現,民間

的聲音恐怕才是不可或缺的力量。因為,就曾經有官員親口告訴他:「銀行可能更聽你們的,因為你們可以左右他們的股價。」 投資人的評價是股價的決定性因素,而分析師身為投資人意見的領頭羊,也因此具有相當的影響力。不過在當今只能報喜不能報憂的金融界潛規則下,這個力量幾乎完全消失了。當我們對3C產品或是日常用品有任何不良的使用經驗時,我們很容易找到網路論壇或新聞媒體,可以將這些經驗傳播出去,讓更多消費者知道。因為這種制衡力量的存在,所以能迫使業者注意產品的品質與使用者滿意度。 但面對晦澀難明的金融業帳冊,很少投資人能看出其中隱藏過高的風險。真正具有分析能力的專職分析師,今天卻淪為上市公司的啦啦隊,沒

人敢點出問題所在。不僅是分析師,照書中所說,在美國連會計師事務所也將上市公司視為需要打點好關係的客戶。這種態度,怎會有助於客觀翔實的查帳呢? 總之,金融業者這種以金錢實力掌控意見方向的手法,讓市場上全都是看好的聲音,讓投資人在這種氣氛下,無法做出正確的判斷。而當業者壟斷了意見、壟斷了選擇,他們就會像所有的壟斷者一樣,開始為所欲為、不顧風險。制衡力的消失,正是各式金融危機一再上演的真正原因。 從這樣一位在聯準會與知名銀行都有過實務經驗的作者筆下,我們得到一個觀看金融市場的新角度:不要單純的相信已經是主流的看好意見,也多看看有沒有反對的理由,我們將有更客觀與全面的評價。或許,我們忽略了一個

更大的力量,那就是:我們投資人自己的意見。 本文作者為知名部落客、《綠角教你前進美國券商》作者綠角 前言 別蹧蹋了美酒--一個擋人財路的故事 不久前我去香港參加一場大型的投資會議,在晚宴中,我突然感慨良深。 那是一場為期五天的會議,約有一千三百位投資人參與,還有五百位企業高層與會。巴基斯坦前總統佩爾韋茲.穆沙拉夫(Pervez Musharraf)受邀到場演講,暢談巴基斯坦在全球經濟中扮演的角色;史學家賽蒙.夏瑪(Simon Schama)也去了,談的是美國的世界地位;導演法蘭西斯.柯波拉(Francis Ford Coppola)也搭機前來,來講「說故事的重要性」。 當時,亞洲經

濟蓬勃得很,成長率是美國的三倍,讓這地區的中產階級又多出了十億人。從這場會議所討論的主題看來,中國很有可能取代美國,成為世界最大的經濟體--或許這正是為什麼連我女兒就讀的紐約市學校,當時也開始有了中文課程。 不過,真正讓我耿耿於懷的,是我抵達香港的第一晚,在晚宴席間所聽到的一段對話。 當時,我才剛從紐約搭十六小時的飛機抵達香港(那是全球最遠的直飛航班之一),我和十幾位來自亞洲主要國家的銀行業分析師,在俯瞰維多利亞港的米其林餐廳「滿福樓」裡共進晚餐,不過我因時差嚴重,完全無心欣賞美景。 在那頓十道菜的豐盛晚餐中,我們輪流談到各國市場的銀行業前景,那才是這頓晚餐的主要目的:分享資訊。就

這點來說,我們其實很像是代表各自國家的非官方大使。 來自日本的銀行分析師提到,日本政府的政策,是讓銀行持續放款給企業,即使這些公司和銀行--都是殭屍企業,如行屍走肉--早就該倒了。中國分析師則說,中國仍有很大的成長空間,以消費信貸占整體經濟的比例來說,中國只有美國的五分之一左右,投資中國銀行股儘管有風險,但長期精采可期。接著,來自韓國、泰國、印尼等國的分析師們也輪番發言。 我知道很快就輪到我了,我一直在腦海裡想著我該說什麼。當時的我,正和花旗集團(Citigroup)為了會計實務鬧得很僵。幾個月來,我在CNBC節目及《華爾街日報》等媒體上,不斷點出令人憂心的問題,但花旗不是置之不理,就

是透過媒體反嗆。在當時,美國金融業一直關注著那件事。 這種獨自與大銀行對嗆的經驗,對我來說不是什麼新鮮事。我進入金融分析師這一行已經二十年了,我的工作是研究上市上櫃的金融機構,研判哪一家才是好的投資標的。我所寫的研究報告會提供給法人參考,例如共同基金業者、大學校務基金、公職人員退休基金、避險基金、私人退休金,以及其他有大筆資金的組織。有些基金經理人管理的基金高達上百億美元,當然需要投資銀行股,如果他們相信我的看法,就會照著投資,透過我的公司下單交易。 不過,難就難在這裡:在我投身這一行的半數歲月裡,尤其是過去那五年,多數銀行實在算不上什麼好投資--或者該說是糟糕的投資標的,股價跌了五成

、六成、甚至七成以上的比比皆是。事實上,就算你連分析都不做,直接看壞銀行股,你的投資績效都應該還不錯。 八萬頁報告,預見危機的降臨 多年來,我不斷大聲提出警告。早在一九九九年,我就已經指出銀行業的某些問題,例如風險過大、銀行家的薪酬太高、放款太浮濫等等。同樣的問題在二○○○年代持續地惡化,終於在二○○七到二○○八年之間爆發金融危機,一舉拖垮雷曼兄弟(Lehman Brothers)、貝爾斯登(Bear Stearns),以及數十家較小型的銀行和儲貸機構。 然而,像我這樣老是抱持負面立場的分析師,其實很難在銀行業裡交到很多朋友。我負責研究的那幾家公司,就曾有高層對我破口大罵,刻意忽略

我的存在,不是揚言提告,就是不斷冷嘲熱諷,他們的目的,都是想逼我軟化立場。 而我曾經任職的那幾家公司,也沒給我什麼好臉色。因為我不只是從分析師的角度看銀行,也會從員工的角度來想。有時候,我批評的那幾家銀行,正好是其他部門的同事想要招攬生意的對象,當我發表了他們覺得不中聽的評論時,我就得面對來自同事的強烈反彈。我曾經為了信念而賭上自己的前途,有時候,我的立場迫使我不得不另尋工作,甚至,導致我遭到解雇。 我的職業生涯,幾乎每一步走來都免不了挫折。剛開始,想擠進華爾街,我曾經在五年間,努力向二十幾家公司投遞履歷,才得到第一次面試機會。後來,我先後在瑞銀(UBS)、雷曼、瑞士信貸(Credit

Suisse)、保德信證券(Prudential Securities)、德意志銀行(Deutsche Bank)等公司服務過。 不過,能有這一切經歷,當初的辛苦都是值得的。我仍在金融業,也依舊熱愛我的工作。二○○二年,當其他分析師因為吹捧科技股,以及未能發現安隆案等問題而遭到懲處時(當時安隆案是史上最大的破產案例),我是唯一針對華爾街利益衝突的問題,到參議院銀行委員會作證的分析師。二○一○年,參院為了調查金融危機的肇因,我再度出席委員會作證。 他們之所以邀我參與,部分原因是《財星》雜誌將我選為「預見危機的八個人」之一。在危機發生的前十年間,我總共發表了約一萬頁的報告,提醒大家注意銀

行業的狀況…… (未完) 導讀 That’s Why I am Richer Than You。想學嗎? 讀本書中譯初稿那天,正好作者麥克.梅約又上新聞了。 根據最新的「巴賽爾三號協定」,為了保障存款戶的權益,避免銀行像過去幾年那樣,把錢搞掉後兩手一攤,現在的銀行得把資本比率,大幅調高到九.五%。意思就是:銀行想要做生意,這下得準備更多本錢才行了。 這些銀行先前百般不願,後來也還是摸摸鼻子認了。其中最有意思的,要算是瑞士銀行(UBS)。這家銀行突出奇招:自己往上加碼到一三%,想要藉此顯示自己更安全、更負責任,然後吸引更多生意上門。 那一天,是瑞銀的競爭對手摩根大通(JPMorg

an Chase)與華爾街分析師舉行視訊會議的日子,梅約也參加了。會中,他針對瑞銀的策略,詢問摩根大通執行長傑米.戴蒙(Jamie Dimon)的看法。 「照瑞銀的說法,」梅約問:「如果我是有錢的客戶,與一家資本比率十三趴的銀行往來,會比跟一家只有十趴的銀行來得安心。你同意這個說法嗎?」 「你是說,」戴蒙回答:「你會因為這樣,就把錢從我們這裡,轉到瑞銀嗎?」梅約趕緊解釋,那不是他的意思,而是瑞銀這麼說的。沒想到就在這時,戴蒙突然補上一句:「這就是為什麼我比你有錢(That’s why I am richer than you.)!」 這話一出,現場的分析師們大笑了。當天,幾乎所有主

要媒體都報導了這則新聞,連帶提起梅約寫的這本《華爾街的放逐者》。戴蒙口中的That’s why I am richer than you,也成了那段期間華爾街的熱門話題。google一下Mike Mayo,你會找到那幾天的報導與評論。 不言詞閃爍,不浪費別人時間?才怪 分析師們之所以笑,媒體之所以做文章,坦白說,不是因為這句話真的有那麼好笑;大家在意的,也不是戴蒙話裡真正的意思。而是因為這句話,一來,讓梅約與戴蒙這些大銀行家之間糾葛多年的恩怨戲碼,再度赤裸裸地在大夥兒面前上演,二來──也是更重要的──這話勾出了華爾街人長久以來,心中揮之不去的渴望與失落。 渴望,自然是那種有一天能像戴蒙

這樣,大聲說出I am richer than you的豪氣;失落,則是那年復一年,老在金錢遊戲裡浮沉,卻還是只能聽著別人說I am richer than you的無奈。Why? 同樣是在市場上打滾,為什麼有人賺到大錢,有人卻慘賠至今?為什麼無數人什麼都沒做,會被金融風暴所傷,而大銀行家們捅了大樓子,卻完全不用負責,照樣吃香喝辣? 誰不想吃香喝辣呢?年輕時的梅約之所以會投身華爾街,不就是跟每年數以萬計想致富的年輕人一樣,相信著有一天能在這條街上飛黃騰達?所以他才不屈不撓,用盡各種技巧,設法混進華爾街。例如,他在書裡說,會刻意忍到每天傍晚五點五分,才打電話給求職對象,賭一賭對方的助理已

經下班,好讓他能直接與主管通上電話。 好不容易,花了好幾年,他終於如願以償,躍上了這道心目中的龍門。但他卻很快就發現,這不是他要的……華爾街。比方說,他原本以為,當個分析師,自然得把研究報告寫得──就像他在聯準會上班時所學到的──有證據、把論點講清楚,不言詞閃爍,不浪費別人時間。 實際上呢?華爾街上的分析師不是這樣幹的。他發現,很多外面看起來很專業的分析報告,搞半天,原來都是上市公司自己提供的資料,分析師只是直接拿來用而已。上司甚至告訴他:要在華爾街混,大聲,比正確重要;要賺到錢,請吃牛排搞公關,比下苦功分析重要;這一行,喊買進,才能廣結善緣,喊賣出,只會自絕後路。 這話,可不是說

說而已。梅約很快就因為從善如流,嘗到了甜頭──可以跟銀行老闆享受私人專機,可以常常吃到奢華大餐。不識相,哼,很快就會吃到苦頭。這時,他也明白了,要在華爾街混下去,要想賺到足以讓自己退休的「那個數字」,就該做哪些事、該避免哪些行為。 親吻妻子,擁抱孩子,然後……去上班吧 但是,他不甘心。不甘心當一個這樣的分析師。他當然想賺更多錢,讓自己一家衣食無缺,但也想看到一個健康的金融市場,一套君子愛財、取之有道的遊戲規則。想在華爾街成功,難道真的不能靠著下苦功,靠著正確的分析,理直氣壯地賺錢?難道,股票的買進與賣出之間,想要做到I am richer than you,沒有另一條路可走? 有的。梅

約不是第一個出書踢爆華爾街醜陋文化的分析師,也不是最後一個。在他之前,有Andy Kessler寫過一本《一個投資分析師的告白》,揭發網路泡沫時期華爾街荒腔走板的實況;梅約這本書上市之後沒多久,則輪到高盛一位副總裁Greg Smith出版一本《我為什麼離開高盛》,抨擊高盛內部的腐敗文化。 然而,梅約是目前為止,唯一拿出堅強的分析實力,證明那另一條路是存在的分析師。一九九○年代中期,他牙關一咬,決定冒一下險,嘗試走自己的路。比方說,當時他就發現美國銀行業的體質大有問題,於是大膽將包括花旗在內的幾家大銀行,高掛賣出大旗,後來乾脆看壞整個銀行業。 接下來大家都看到了,他的大膽衝撞,果然換來銀

行業者的大反撲。像戴蒙那樣公開嗆聲,還算好的,更狠的,是乾脆把他掃出華爾街。 但事後證明,他的分析大都準確。也因此,《機構投資者》肯定他為明星分析師;《華爾街日報》票選年度分析師,他也入選過。尤其是金融風暴後的這幾年,他更是大大出了口鳥氣。《財星》雜誌在二○○八年蒐集了風暴前後的報告,為讀者找出八位預見危機來臨的分析師,他就是其中一位。後來國會要跟銀行業算帳,找了很多專家到國會說明,梅約也應邀在列。 今天的梅約,比過去更有自信,也不那麼在意像戴蒙這類的嗆聲了。相反的,繼續勇敢地在華爾街說真話,做他認為對的事情。雖然他在書中很灑脫地說,「每天早上起床,親吻妻子,擁抱孩子,然後去上班」是他

現在的人生意義,但很顯然,他骨子裡還有著強烈的改革企圖心,除了在這本書中,花了一整章的篇幅提出他對金融改革的建議之外,前陣子美國掀起「占領華爾街」運動,他也公開相挺;他也繼續呼籲政府,應該更嚴格管理好銀行風險。 誰知道呢,搞不好真會有那麼一天,肯下苦功的分析師、規規矩矩投資者,能反過來向那些大搞投機、不負責任的銀行家們回嗆:That’s why I am richer than you呢! 讓我們,看下去吧。 本文作者為沈雲驄,財經作家,早安財經文化發行人。 那一天,我投下股市震撼彈不識相,終於付出了代價一個人要撈多少錢,才肯永遠抽離華爾街?還有,他們離開華爾街以後,平常都做些什麼呢

?一九九○年代末期,工作愈來愈上手,而我也開始有種責任愈來愈大的感覺。這幾年來的每一份工作,都提升了我在華爾街的名氣,愈來愈多客戶向我諮詢銀行業的真實狀況。我的分析不錯,我也對自己的工作很有信心,但我每天實際看到的狀況,和我心中想像的華爾街應有的樣子,兩者之間的落差愈來愈大。如果我真想工作得有意義--繼續對銀行業提出客觀的看法--就得有所取捨。我在接下來瑞士信貸第一波士頓的工作時,就面臨了這樣的挑戰,也引發了我始料未及的結果。在瑞士信貸,我注意到的第一件事就是:這裡與客戶之間的娛樂活動,不但跟我之前的工作一樣頻繁,甚至還更奢華,或者我該說,到了近乎荒謬的程度。別傻了,銀行會買單啦我們公司會花錢

租直升機,載著經理人和客戶去打高爾夫球;瑞士信貸的分析師可以預定公司裡的私人用餐室,裡面有紐約最棒的廚師為你服務。當研究助理們在底下幾層樓辛苦工作時,我們卻在安靜的房間裡跟客戶大啖美食,我可以邀請老婆和另外六個人(有時是比較像朋友而非客戶的投資人)一起來。飯後那些名廚還會出來,致贈他們的簽名食譜。我留了一份紐約餐飲業的巨星、米其林星級餐廳主廚大衛‧布雷(David Bouley)送我的菜單。在燙金的牛皮紙菜單上,列有鮪魚生魚片搭配淺綠萊姆醃製的維代利亞春洋蔥、查塔姆龍蝦、淋上罌粟雅馬邑醬的鵝肝,還有一道名叫「塔芬史楚索雲」的甜點,上面綴著野莓。你可能會問,酒呢?這還用說嗎!然而,每次當我抹除嘴

角的甜點屑時,內心又更矛盾了。因為我知道,這些好康的來源--又是來自投銀那邊的銀行家,主要是科技類股部門。我的工作跟科技類股沒有關係,但瑞士信貸在科技類股可是一大要角,當時那斯達克(NASDAQ)屢創新高,科技業者搶著掛牌上市。一九九八年,瑞士信貸找來十八位科技類股的分析師及他們的老闆法蘭克‧奎特隆(Frank Quattrone)。從他們一九九八年加入到二○○○年,公司總共辦了七十九件科技類股的首次公開發行(IPO),占瑞士信貸總IPO件數的四分之三,總值高達八十七億美元。IPO第一天交易的平均獲利是93%,為瑞士信貸帶進了數十億元的費用收入,也給了公司一種絕佳的工具(熱門IPO的股票),拿

來回饋客戶。我在瑞士信貸晉升為常務董事──相當於合夥人的資格;我之前所做的準確分析,也讓我在客戶圈中擁有一些影響力。當時我覺得自己和投資銀行部門有不錯的關係,其中一位是奧利弗‧薩科齊(Oliver Sarkozy),他老哥尼古拉‧薩科齊,後來當上了法國總統。他們不會逼我一定要給正面的評級,我感覺他們是真的想要我比較客觀的看法。有一次我寫了第一聯合銀行(First Union,如今併入富國銀行)的報告,措辭相當嚴厲,但是他們的反應和我以前所待的公司不同,有兩位高階的投資銀行家直接拿著我的報告去第一聯合銀行,告訴他們需要如何改善問題。第一聯合銀行也認同我的分析及銀行家的建議,最後也和我們公司合作。

這個系統本來就應該這樣運作才對,不靠浮誇吹捧,而是靠清楚透明的分析,大家公開陳述看法,由市場判斷誰對誰錯。但是,相較於科技類股的團隊,我依舊只是小咖中的小咖。我和某些科技股分析師講話時,他們都把我當隱形人。有一次,我在一位網路股助理分析師的辦公室外頭等候,他居然對我吼:「你想要幹嘛?」另一位追蹤網路銀行的分析師則根本不回我電話,我聽說他只回奎特隆和《紐約時報》的電話。我第一次參加瑞士信貸的常務董事會議(結果那也成了唯一的一次),受邀致詞的主講人是科林•鮑威爾(Colin Powell),他是第一次波斯灣戰爭的將領,後來當上美國國務卿。他來我們的會議上演講時,一些坐後排的常務董事竟然彼此嬉鬧,像

朝會時的高中生一樣。看到公司同仁對一位從貧窮的南布朗克斯區(South Bronx)力爭上游,成為卓越領導者及政治家的人如此不敬,我實在覺得很丟臉。

論我國金融監理沙盒制度之光與影- 以英國、美國、新加坡之制度為核心

為了解決國泰證券改帳電話 的問題,作者郭源安 這樣論述:

科技發展日新月異,且在全球性重大事件推波助瀾下,更加速此效應。近年金融科技(FinTech) 盛行,帶動金融市場中人際交流間之工具快速邁向數位化。若將此一發展以「矛」與「盾」兩層面視之,金融科技作為引領人類世界進步的「矛」,大幅提高金融工具、機構的使用效率與普及性,並創造出新興交易型態及模式。惟因作為「盾」的法規層面監管不明,金融科技之發展極易成法律適用空間的灰色地帶,進而形成犯罪利用之渠道。各國政府致力於發展創新科技之餘,亦開始注重監管及立法,使「矛」及「盾」二層面相輔相成,打造安全且穩健的金融體系。使二者相輔相成之關鍵為於新創企業、消費者、監管機關三方之間取得最適平衡點,而有別於傳統「規

則基礎監理」架構,目前蔚為流行的另一種原則基礎監理方法,即屬「監理沙盒」(Regulatory Sandbox)實驗之創辦。 為跟上全球金融市場中領頭羊國家之步伐,我國於2016年亦建立一套金融監理沙盒制度。惟運作至今,我國沙盒制度是否真能發揮其應有之功能與目的,有待商榷。本文以下列三大問題意識作為撰寫本篇論文之核心骨幹:1)「金融監理沙盒實驗」之存在目的為何?2)參考國外沙盒制度,其運作模式與主管機關態度有無可供我國沙盒借鏡之處?3)我國沙盒實驗成功後案件之落地機制應如何改進?本文於第二章、第三章分別從「規範目的與適用對象」、「測試資格條件」、「申請程序與實驗機制」、「實驗期間消費者保

護與風險控管機制」、「實驗完成後落地機制」等面向分析我國與英國、美國、新加坡等國家沙盒制度之規範、案例業務內容。 於第四章,本文回應前述三大核心問題意識,首先評析監理沙盒機制可能存在的疑慮、對於消費者、新創業者、政府機關之實益及我國應採行之因;其次,如同各國面對金融科技皆有其監理特色,我國亦有其他諸多相關措施,舉凡金融科技創新園區、業務試辦,皆屬立意良好的制度,惟監理沙盒如何與前開各制度相互配合、明確界定適用範圍,有賴我國主管機關正確地認事用法;又國外主管機關如何看待其沙盒制度、如何做好消費者保護機制,於我國有無參考之處,同樣為本文研究核心問題。最後沙盒實驗成功結束後之業者與其業務內容何

去何從,本文認為應回歸最關鍵之問題:究竟「實驗成功」代表之意義為何?既然主管機關依照其專業判斷認定某業務合法,即應讓該業者就地合法而得正式開辦其業務內容,如此方為監理沙盒機制於金融科技浪潮中欲彰顯之精神。冀透過本研究,提出兼具保障投資人、具體建構主管機關權限與義務、並鼓勵創新之金融監理沙盒架構,活絡我國金融市場之發展。