瑞士貸款詐騙的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

瑞士貸款詐騙的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦張Ceci寫的 月薪3萬也能買房的財富翻倍法:理財新手也能靠小額投資翻轉人生 和股素人,卡小孜的 拒當下流老人的退休理財計劃都 可以從中找到所需的評價。

另外網站【時事快評】瑞士信貸風暴完整始末,為何會從擁5800 億資產也說明:瑞士 信貸(NSDQ CS:Credit Suisse)在經歷一波三折的風暴後,最後終於由 ... 和2008 年次貸款危機牽涉到房地產及複雜的結構性金融商品不同,這次瑞信 ...

這兩本書分別來自橙實文化 和凱達節能科技有限公司所出版 。

國立高雄第一科技大學 風險管理與保險所 周百隆所指導 丁介甫的 大法官釋字576號文對保險詐欺風險之影響─以C壽險公司保戶短期死亡案件為例 (2009),提出瑞士貸款詐騙關鍵因素是什麼,來自於短死給付、解除契約、576號解釋文、巢式羅吉特模型。

最後網站#貸款詐騙大陸貸款? - 反詐騙板 | Dcard則補充:此帳號疑似異常. 官方正在進行身份確認. #貸款詐騙大陸貸款? 反詐騙. 2022年11月16日22:33. megapx. 大陸 · 貸款.

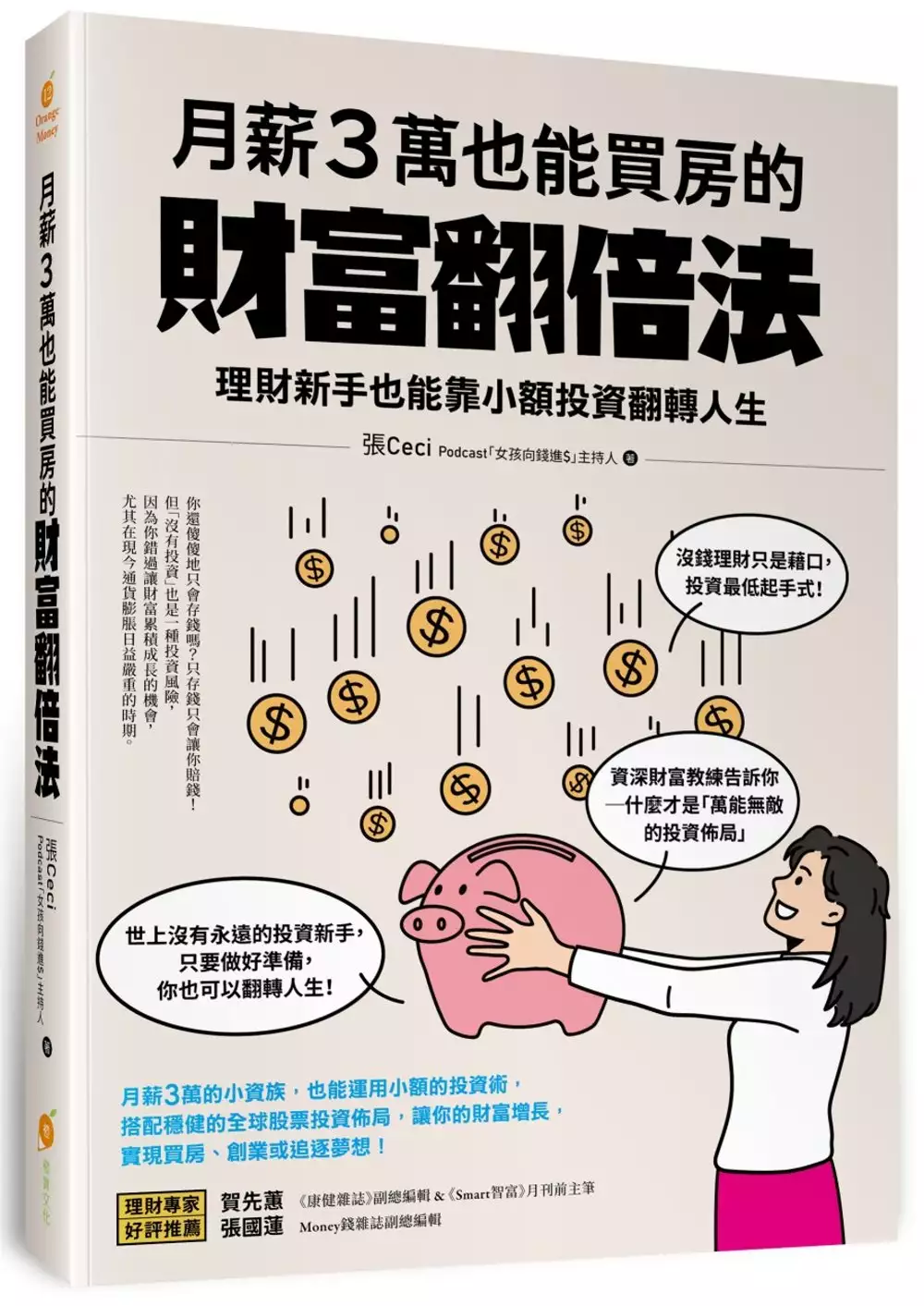

月薪3萬也能買房的財富翻倍法:理財新手也能靠小額投資翻轉人生

為了解決瑞士貸款詐騙 的問題,作者張Ceci 這樣論述:

沒錢理財只是藉口! 投資最低起手式,月薪3萬就可以! 資深財富教練告訴你─ 什麼才是「萬能無敵的投資佈局」 世上沒有永遠的投資新手, 只要做好準備,你也可以翻轉人生! 理財成功,並不是一種超能力! 學習投資,其實不只是技術,更重要的是關乎於心態和心境。 要願意花時間學習理財、投資。而且越早開始,越容易達到你的財富目標。 不要一輩子只領薪水存起來,因為薪水永遠都不夠用的。 你還傻傻地只會存錢嗎?只存錢只會讓你賠錢! 但「沒有投資」也是一種投資風險,因為你錯過讓財富累積成長的機會, 尤其在現今通貨膨脹日益嚴重的時期。 月薪3萬的小資族,也能運用

小額的投資術, 搭配穩健的全球股票投資佈局,讓你的財富增長, 實現買房、創業或追逐夢想! 本書特色 投資新手、股票菜鳥不用怕! 只要先擁有正確的理財觀念,做好投資前的準備, 你也可以成為存股達人、ETF致富一族! 只要比別人多冷靜沉著一分,便能在股市中脫穎而出。 股市沒有百分之百的成功戰術,只有合理的分析。 每個方法技巧都有應用的環境,也有失敗的可能。 學會管理你的情緒,就可以在別人恐懼的時候看見機會。 請跟著教練一步一步做,讓股利、股息養肥你的錢包吧! 就算小資族也能在10年內買房、20年內財務自由! 投資不嫌晚,現在開始你就能選擇你想過

的人生。 ▶5萬或10萬元要如何開始投資呢? ▶初階投資人用什麼工具比較好呢? ▶入門投資人必須知道的5個重要數字! ▶你不能不知的理財投資心理學 ▶我的5個致富成功習慣! ▶不在大漲之後買進、不在大跌之後賣出 名人推薦 理財專家好評推薦 賀先蕙 《康健雜誌》副總編輯 & 《Smart智富》月刊前主筆 張國蓮 Money錢雜誌副總編輯 (依姓氏筆劃排序)

大法官釋字576號文對保險詐欺風險之影響─以C壽險公司保戶短期死亡案件為例

為了解決瑞士貸款詐騙 的問題,作者丁介甫 這樣論述:

台灣壽險公司在全球化的潮流下面臨更為激烈的業務競爭,使其往往僅重視新契約業務的開拓,而對於契約簽訂時之核保過程不夠嚴謹。因此也導致新契約承保後就發生短期死亡或被解除契約之狀況,亦造成壽險公司財務的損失、人力資源浪費、利潤受到嚴重侵蝕,並經常導致與客戶間產生紛爭。除了影響公司形象及整體經營之績效外,更造成保險詐欺案件層出不窮,間接影響正常保戶權益與造成嚴重的社會問題。本研究針對C保險公司之保戶,在2001年至2008年間投保兩年內短期死亡為樣本,探討2004年4月23日大法官576號解釋文公布前後,對資料中正常給付與主張解除案件之變化分析及解除案件與投保時資料審核的內容有無特殊性及如何防範道德

危險件之研究,針對保險公司核保與理賠部門所能蒐集的實務資料,經刪除不合理樣本後共計4277筆,並分成三種方案進行實證研究。實證結果發現下層核保選擇會因為保戶性別、年齡、投保金額、支付年限及不同投保區域受到影響;上層理賠選擇則受附加險有無、576解釋文頒布時點、給付原因及投保不同險種而區分成解約或給付。本研究期望透過已發生的短期死亡保單中,針對各項資料特性加以探討,進而分析發生短期死亡之高風險群,以提供核保人員於新契約審查案件之參考,提昇核保人員之判斷力,致使可以在最短的時效做出最正確之核保決策並降低疾病短期死亡件之發生。

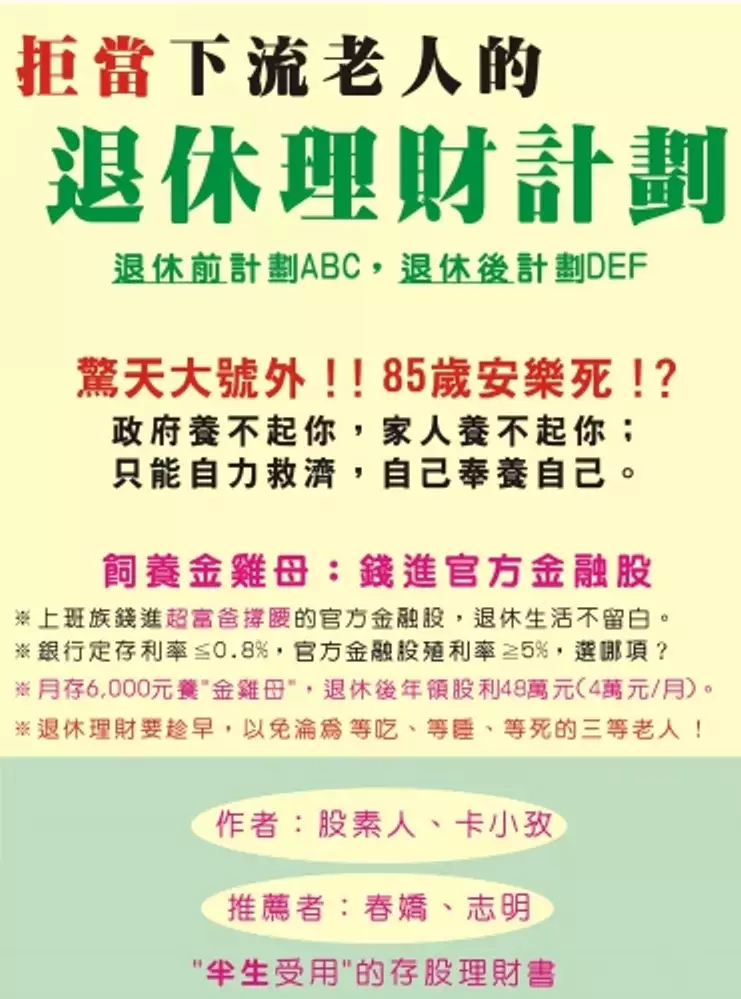

拒當下流老人的退休理財計劃

為了解決瑞士貸款詐騙 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。