股票對沖教學的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

股票對沖教學的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦羅聞全,史蒂芬.佛斯特寫的 完美投資組合:親訪10位投資界傳奇的長勝策略 和(美)邁克爾·J.莫布森的 反直覺都 可以從中找到所需的評價。

另外網站美股選擇權學習秘笈,讀者常見100道問題也說明:因為Covered Call 有股票對沖Call超出履約價的損失。這也是為什麼稱之為Covered的意思 ... Q : 很棒且實用的影片,可以教學什麼是週期權和月期權嗎?

這兩本書分別來自時報出版 和浙江教育所出版 。

嶺東科技大學 財經法律研究所 陳介山所指導 蔡凌楚的 論證劵市場操縱行為之法律防制 (2021),提出股票對沖教學關鍵因素是什麼,來自於操縱市場、沖洗買賣、相對交易、安定操作、連續交易。

最後網站郭哲榮分析師-台灣最多人的財經頻道則補充:2021.11.04 郭哲榮分析師【爆料:對沖基金放空襲台台股反而利空出盡!?】 (直播。 ... 影片教學如下: ... 上禮拜我就告訴各位被對沖基金借券放空的股票【2409友達】

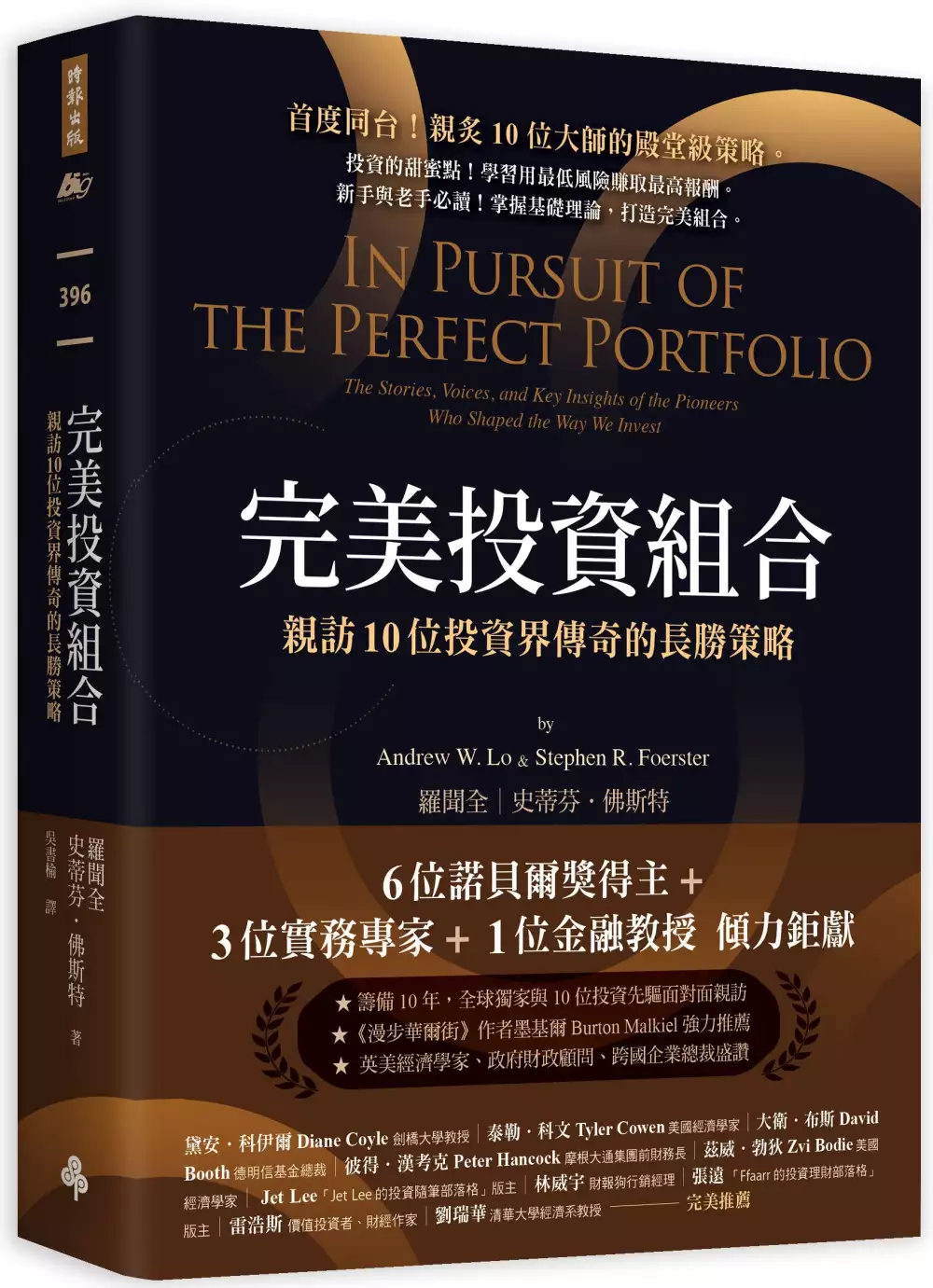

完美投資組合:親訪10位投資界傳奇的長勝策略

為了解決股票對沖教學 的問題,作者羅聞全,史蒂芬.佛斯特 這樣論述:

6位諾貝爾獎得主+3位實務專家+1位金融教授 ────傾力鉅獻──── ★籌備10年,全球獨家與10位投資先驅面對面親訪 ★《漫步華爾街》作者墨基爾強力推薦 ★英美經濟學家、政府財政顧問、跨國企業總裁盛讚 首度同台!親炙10位大師的殿堂級策略。 投資的甜蜜點!學習用最低風險賺取最高報酬。 新手與老手必讀!掌握基礎理論,打造完美組合。 投資史上最有價值的10 堂課,破除過往投資迷思, 重新解讀市場走向,建立持久獲利的組合! 「真有完美的投資組合,能在風險與報酬間取得平衡?」 麻省理工教授羅聞全、金融學教授佛斯特, 透過親訪10位投資界領袖來檢驗這個問題──

哈利.馬可維茲──1990年諾貝爾經濟學奬得主,現代投資組合理論奠基者 →第一個正式提出分散投資概念的人,即不犧牲預期報酬,也能降低風險。 威廉.夏普──1990年諾貝爾經濟學奬得主,資本資產定價模型奠基者 →大力支持低成本投資,即投資無風險資產(抗通膨公債)和市場投資組合。 尤金.法馬──2013年諾貝爾經濟學獎得主,現代財務學之父 →重視小型股與價值股,唯有承擔更高的風險,才能達成更高的預期報酬。 約翰.柏格──指數基金之父,先鋒集團創辦人 →支持低成本指數型基金,投資時須衡量風險、時間、成本和報酬。 邁倫.修爾斯──1997年諾貝爾經濟學獎得主

→最重要的是風險管理,須避開尾部風險,善用上漲的尾部利得。 羅伯特.默頓──1997年諾貝爾經濟學獎得主 →提供有意義的資訊給專業經理人,就能替你調配完美投資組合。 馬丁.萊柏維茲──摩根士丹利的常務董事 →重點是評估你能承受的風險,除了股票,也要有債券和其他固定收益資產。 羅伯.席勒──2013年諾貝爾經濟學獎得主,著有《非理性繁榮》 →布局國際,比例需比國內股更高。避免投資自己的產業,以免雙重打擊。 查爾斯.艾利斯──全球十二大投資領袖終身貢獻獎得主 →最重要的是了解自己,根據年齡、收入、支出等資訊,建立專屬組合。 傑諾米.席格爾──華頓商學

院Russell E. Palmer金融學教授 →投資期間愈長,投入股票的比率就要愈高,以低成本股票指數基金為主。 我們將深入了解這些傑出人物的背景、知識及其貢獻,他們提出關於完美投資組合的想法,為當今的散戶投資人與專業經理人提供寶貴見解。 無論是散戶或專業經理人,都在追尋對的投資組合, 期望能在特定風險下賺取最高預期報酬,因此面臨幾個問題: .分散投資到底所指為何,又為何重要? .應該投資指數型基金就好,還是要主動管理投資組合? .選股和市場時機操作有多重要? .與國內投資相比,海外投資有多重要? .股票風格的不同,例如小型股和價值股等,有何重要性?

.當其他投資人的行為不太理性時,我們應如何投資? 本書將解答上述問題,並綜合10位投資先驅的珍貴洞見,提供更多見解。 ◎七項最重要的投資原則,助你建立完美投資組合: 1. 判斷你在財務規劃上願意投入多少時間和心力。 2. 判斷你目前和未來有哪些財務需求。 3. 找出你的財務損益舒適區。 4. 想一想你的投資哲學、你對於市場的信念。 5. 列出你擁有的全部資產、你希望持有的資產。 6. 培養對於當前投資環境的認知。 7. 避免明顯的投資錯誤。 ◎16種投資人原型,你是哪一型? 根據風險趨避程度、目前與未來的財富能力、目前與未來的財務需求以及

投資環境,投資人可分為16種類型。本書附有分類測驗,當你找出自己屬於哪種原型,就能建立專屬完美投資組合。 完美推薦 Jet Lee/「Jet Lee的投資隨筆部落格」版主 林威宇/財報狗行銷經理 張遠/「Ffaarr的投資理財部落格」版主 雷浩斯/價值投資者、財經作家 劉瑞華/清華大學經濟系教授 (以上依姓名筆劃順序排列) 國際讚譽 「這是一本讀來令人愉快的書,關於如何建立最佳投資組合,這些金融先驅塑造了我們的理解方式。《完美投資組合》巧妙地闡釋了諾貝爾獎得主及重要投資專業人士的生活與智慧,為學者和從業者提供了具有啟發性的見解。」──柏頓.墨基爾(Burto

n G. Malkiel),《漫步華爾街》作者 「縱觀歷史,人們一直希望透過對自身資產的管理來保護自己的未來。這本精彩的書描述了一群學者和實踐者,如何在20世紀開發出系統化的方法來實現這個目標。透過探索這些先驅之間的差異,《完美投資組合》提出了一個框架,使我們每個人都能反思自己的投資組合。」──黛安.科伊爾(Diane Coyle),劍橋大學教授、經濟學家、前英國財政部顧問 「從馬可維茲開始,深入了解投資組合理論的發展。」──泰勒.科文(Tyler Cowen),美國經濟學家、部落格邊際革命(Marginal Revolution)的主筆 「羅聞全與佛斯特講述了十位創新者的故

事,過去50年來,這些創新者在投資領域發起了革命。作者深入研究了他們的個人歷史,並解釋他們的創新如何改善數百萬名投資者的投資體驗。這本有趣的書出色地概述了現代金融的發展。」──大衛.布斯(David G. Booth),德明信基金(Dimensional Fund Advisors)總裁 「羅聞全與佛斯特建構了一個『完美組合』,其中包含最詳盡的傳記、相異卻互補的想法,這些想法會讓當今最有思想的投資者獲益良多。本書不僅能幫助個人確定最適合自己的方法,還為機構提供了一個誘人的藍圖,以實現更好的個人化投資方案。」──彼得.漢考克(Peter Hancock),美國國際集團(AIG)前總裁暨執行

長、摩根大通集團前財務長 「羅聞全與佛斯特寫了一本關於投資的重要書籍。每個人都應該閱讀《完美投資組合》,以了解諾貝爾獎得主及投資界的思想領袖對於選擇正確的投資組合有何看法。作者出色地運用非技術語言,解釋了這些領袖在方法上的異同。」──茲威.勃狄(Zvi Bodie),美國經濟學家、《投資學》(Investments)共同作者 「這本非常有價值的書能引導我們了解現代投資組合理論的基礎,並結合了實現這一切的實踐者的強大見解。完美的閱讀體驗!」──班尼特.格魯布(Ben Golub),貝萊德(BlackRock)投資管理公司首席風險總監 「你是否曾想過,有沒有一種更好的投資方式?《

完美投資組合》達成了一項傑出的成就,藉由帶領讀者了解現代投資管理的演變,提供了答案。作者結合了有趣的軼事與豐富的解釋,為投資組合選擇的發展提供了路線圖。本書適合新手及經驗豐富的投資者,它清楚地表明,尋找完美的投資組合是一項引人入勝且永無止境的追求。」──瑪琳.奧哈拉(Maureen O’Hara),美國財務學會(American Finance Association)前主席 「如果你能深入一些史上最偉大投資者的腦海中,那會怎麼樣?如果你有一個直接進入他們頭腦的入口,那就太好了。但實際上,想要學會以他們的方式思考,需要多年的努力,或者,你只要讀《完美投資組合》就夠了。」──馬克.里斯(M

ark Reeth),商業內幕(Business Insider)新聞網 「羅聞全與佛斯特撰寫了一部現代金融的知識史,書中的採訪包含了具有影響力的學者、深思熟慮的實踐者……《完美投資組合》突出了這些偉大的辯論,為這些想法背後的人們提供了迷人的見解,並提出關於權力的重要問題 以及科學投資方法的局限性。」──丹尼爾.拉斯姆森(Daniel Rasmussen),Verdad Advisers創始合夥人 「羅聞全與佛斯特最新出版的《完美投資組合》,內容豐富、值得一讀。」──馬丁.福里德森(Martin Fridson),Lehmann Livian Fridson Advisors首席投

資長 「《完美投資組合》提供了關於現代金融演變的迷人視角,讀起來幾乎就像一本故事書一樣,將概念、人物及其對金融業的影響編織在一起。」──梅根.薩索尼斯(Megan Czasonis),State Street Associates常務董事 「總而言之,我強烈推薦這本書。我相信新手與經驗豐富的投資者都值得花時間來讀。」──華倫.米勒(Warren D. Miller),部落格CFA Institute Enterprising Investor撰稿人

股票對沖教學進入發燒排行的影片

【復活節TipRanks 4.4-4.6 限時優惠】

https://checkout.tipranks.com/checkout?storeId=477080&sku3249312=1&sku=3249312&custom3=campaign&custom17=from-affiliate&custom20=Curtis&coupon=Easter20OFF&utm_source=Curtis&utm_medium=affiliate&utm_campaign=cpa

富途证券

【新加坡】富途moomoo專屬開戶鏈接:

http://moomoo.com/en-sg/act/welcome?channel=1002&subchannel=72

【新加坡新客福利】 APPLE股票大放送

活動時間:2021 年 3 月 29 日至 4 月 30 日

活動規則:

福利1、開戶即享美國、香港和新加坡股票免佣3個月。

福利2、美股level2行情無限期免費。

福利3、入金2700新幣贈30新幣現金券;

福利4、獲得1股APPLE股票(領取條件:活動期內開戶成功後,45天內入金2700新幣)

【大陸&香港等】專屬開戶鏈接:

https://passport.futunn.com/?channel=1239&subchannel=4&target=https%3A%2F%2Fsetup2.futuhk.com

【大陸用戶】

1.開戶即送180天港股免佣

2.淨入資2萬港幣(或2700美金),獎勵3天年化15%的基金收益券和1次抽獎機會(100%中獎),可撤銷騰訊,阿里,特斯拉等股票卡。

【終身學習讀書會】

4位博主用一年的時間和大家一起精讀100本好書!每週2本!期待和你一起終身學習!

網頁版加入:https://pay.weread.com.tw/redirect/bypass/zhongshenxuexidushuhui/

通過FB Messenger加入:https://pay.weread.com.tw/redirect/bypass/zhongshenxuexi-fb/

通過微信加入:https://pay.weread.com.tw/redirect/bypass/zhongshenxuexi-wx/

如果遇到任何讀書會的問題,可以發郵件到[email protected],客服會盡快為大家解決

Webull 微牛📈 (免費2支股票 可高達$1850 只限美國用戶)

https://act.webull.com/kol-us/share.html?inviteCode=59FZmmdIWDPo&source=main

成為這個頻道的會員並獲得獎勵:

https://www.youtube.com/channel/UC8AA0Ao2ZHxNWZu0ZFdRZxw/join

微牛免費平台下載:

https://www.webull.com/zh/introduce

【深入分析系列】

1. AYX https://youtu.be/wZZABT-XWz4

2. NIO https://youtu.be/m89cKIEubk4

3. AT&T https://youtu.be/cZvAVLUQ1uc

4. RVLV https://youtu.be/Hl_CbtRW9dQ

5. DIS https://youtu.be/NKvZfnVRgVs

6. BRK https://youtu.be/dEfVnf69I1c

7. AIRBUS https://youtu.be/hkQjeO-Cmy0

8. GOOGLE https://youtu.be/_KhVIrbo1bI

9. FB https://youtu.be/bNlxwjmzqH4

10. TDOC https://youtu.be/QrykaLQR5Uk

【教學系列】

實用止損教學:

https://youtu.be/-gVvhRXUl8I

PS市銷率教學:

https://youtu.be/o4zADU-3wv0

PE市盈率教學:

https://youtu.be/kEDG9pwtSp8

*風險提示:

本視頻及文字(包括但不限於文字、視頻、音頻、數據及圖表)僅作為個人經驗分享,所有內容僅供參考,不構成任何投資建議或承諾,不對任何使用本文/視頻內容的行為或由此引致的任何損失承擔責任。任何投資都有風險,包括失去所有投資金額的風險。投資活動並非適合每個人。投資有風險,選擇需謹慎。

*Disclaimer

This video and texts (including but not limited to text, video, audio, data and charts) are only for personal experience sharing and informational purposes. All contents are for your reference only; they do not constitute to any investment advice or promise. We do not warrant, endorse, guarantee, or assume any responsibility for any loss caused by this text/video content. All forms of investments carry risks, including the risk of losing all of the invested amount. Such activities may not be suitable for everyone.

論證劵市場操縱行為之法律防制

為了解決股票對沖教學 的問題,作者蔡凌楚 這樣論述:

證券交易市場之本質即為自由市場經濟 ,健全的證券交易市場必須免於人為操縱市場的威脅;也必須免除不公之內線交易之威脅。操縱市場(market manipulation)是指以獲取利益或減少損失為目的,利用資金、市場訊息等優勢或濫用職權,影響證券市場價格,製造證券市場假象,誘導投資者在不瞭解事實真相的情況下作出證券投資決定,擾亂證券市場秩序的行為。 證券交易市場本為自由及公開之市場,任何不自然或人為的操縱價格,應不為市場所接受。也就是說,操縱股價行為應被視為對於證券交易市場的敵對行為。操縱市場行為人扭曲了證券市場的正常價格,使價格與價值嚴重背離,擾亂了證券市場正常秩序。它是證券市場中競爭機

制的天敵,是造成虛假供需關係、誤導資金流向的罪魁禍首,引發社會經濟動盪的重要隱患。 目前世界各國大都對於操縱市場行為採取高密度的管制,大多數國家也採取經濟刑法規範模式去管制此種行為,並對市場參與者與利害關係人賦予民事損害賠償請求權。但是在管制實務上,在刑事處罰的絕對刑事正義要求下,及民事請求權構成要件的不明確性,往往使管制實務遇到極大的困難。是否應改進採取較為有效的管制實務,此即本文欲研究之重點。 在深入探討操縱市場的態樣之前,吾人必須瞭解禁止市場操縱之相關因素及背景,並就作為立法目的背後價值觀的市場效率性理念做一番探究,並探討此一在經濟學上受爭論的價值觀之限制。在自由經濟市場交易

中,限制操縱市場行為之規範是否會造成證券交易市場的交易成本提高,是否有去管制化(deregulation)之可能這都是應考慮的問題。爾後吾人再就證券交易市場中各種操縱股價之行為做分析與研究,並就多樣性的市場操縱行為,在法律規範上提出更有效的解決方法。 首先,本文在第一章介紹本文的研究動機、研究目的、研究途徑、架構及方法。第二章則對操縱市場行為的管制基礎、正反辯證、定義及態樣作一一介紹。第三章探討市場操縱行為的管理機制。第四章就世界各國之法律規制及對於市場操縱法律規範適用討論,以求明確點出本研究之價值所在。第五章則對於操縱行為所生之法律責任之原則及例外規範體制介紹再佐以實務案例討論之。第六

章則總結本文。 本文內容以在集中交易市場之操縱證券價格行為為研究對象。研究方法包含文獻分析方法,亦即透過相關著作、期刊論述、相關論文等資料之搜集、比較及引用,以對於各個章節之相關問題加以討論、研析;立法例分析方法,透過證券交易法禁止操縱證券價格行為之立法沿革、規定內容等之分類、比較,瞭解各款規定之實質內涵;比較研究方法,除透過美國、日本、英國、歐盟、臺灣地區與中國相關規定之比較,瞭解我國反操縱行為條款之缺失外,並參以實務案例為實務運作之研究,藉以探討海峽兩岸目前就操縱市場規制仍存在之問題及解決之道。

反直覺

為了解決股票對沖教學 的問題,作者(美)邁克爾·J.莫布森 這樣論述:

為什麼明知成功的可能性很小,你仍然相信自己會成功? 購物時,選擇A或B,會受到超市播放的音樂的影響嗎? 為什麼你在制訂工作計畫時信心滿滿,卻無法按時完成? 當群體的意見與專家的意見不一致時,我們該聽誰的? 為什麼人們會買漲不買跌? 為什麼人們願意聽信傳聞? “水逆”到底是因為什麼? 連戰連勝源自實力還是運氣? “聰明反被聰明誤”這句話有力地證明聰明人也會犯錯,因為他們的“心智軟體”和普通人的心智軟體具有相同的出廠設置,而設計這個軟體的初衷並不是應對今時今日的許多問題的。因此,我們的大腦經常會憑直覺思考問題,進而做出糟糕的決策。 在《反直覺》一書中,作者莫布森

指出:人們做出糟糕的決策,是因為受到視野狹窄、認知偏差、情境控制等多種因素的影響,但更糟的是,很多人對自己受到的影響一無所知。莫布森通過商業、醫療、管理、教育等多個領域的真實案例,運用心理學、神經科學、複雜科學、經濟學原理,深入剖析了人們在做決策過程中是怎樣掉入直覺陷阱的,並且給出了切實可行的應對方法——反直覺思考。閱讀《反直覺》,你將獲得僅憑直覺做判斷時不具備的優勢,做出比周圍人更好的決策。 引 言 聰明反被聰明誤 贏家的詛咒 換個思路,讓困難的問題變得簡單 過程還是結果 聰明人常犯的決策錯誤 第1章 考慮外部視角,並非每個問題都獨一無二 為什麼明知成功的概率很小,我

還是認為自己會成功 傳聞並不是科學的證據 為什麼任務往往難以準時完成 第2章 開放選項,避免視野狹窄 注意所有可能的結果 看似合理的結果不一定是對的 不要以貌取人 有限的觀察,不恰當的預測 人們只注意自己想注意的 不恰當的激勵會帶來糟糕的決策 第3章 利用群體智慧做出決策,不盲目依賴專家 計算葡萄酒價值的方程式 專家不可被替代的 3 個領域 資料比專家更瞭解你的喜好 群體智慧更適合解決複雜的問題 利用群體智慧也要有所節制 第4章 擺脫情境的控制,我們並沒有自己想像中那麼樂觀 無意識影響下的決策 音樂會影響你對酒的選擇嗎 預設選項,助推的作用 我喜歡X,因此我決定支持X 留心你的周圍

拒絕改變是由於慣性的力量 第5章 正確理解複雜系統,部分之和並不能 市場觀點比個人言論更有意義 部分的變動會給整體帶來意想不到的後果 明星代言並不一定會帶來預期的效果 第6章 視情況而定,正確應對環境 理論構建的 3 個階段 波音公司的噩夢 秀的人不一定會贏 對因果關係保持警惕 該改變時就要改變 第7章 洞察臨界點,更好地應對相變 洞察臨界點的存在 黑天鵝事件是如何產生的 歸納偏差、還原偏差和糟糕的預測 第8章 均值回歸,運氣與實力同樣重要 理解均值回歸的關鍵 巨大的成功 = 一些實力 很多運氣 持久的實力與短暫的運氣 懲罰與獎賞,哪個更有效 落入光環效應的陷阱 結論 反直覺

思考:做出正確決策的 7 個行動建議 提高識別錯誤的意識 培養同理心,從他人的角度思考決策 認識到實力和運氣的作用 寫決策日誌 創建決策清單 進行事前檢驗 瞭解未知的事情,考慮壞的結果 致謝 注釋 參考文獻 聰明反被聰明誤 2008年12月,發生了兩件看似不相干的事情。第一件事是心理學教授斯蒂芬·格林斯潘(StephenGreenspan)的著作《人類輕信行為大賞:為什麼我們會上當受騙以及如何避免受騙》(AnnalsofGullibility:WhyWeGetDupedandHowtoAvoidIt)出版了。格林斯潘解釋了為什麼我們允許別人利用我們,並討論了為何金融、學

術和法律等領域更容易出現騙局。在該書的結尾,他提出了一些避免上當受騙的有用建議。 第二件事是歷史上最大的龐氏騙局被曝光。這場由伯納德·麥道夫(BernardMadoff)謀劃的騙局,令那些毫無戒心的投資者蒙受了600多億美元的損失。龐氏騙局是這樣一種欺詐行為:投資經理使用新投資者的資金來向老投資者支付利息和短期回報。由於沒有正當的投資活動,當操縱者找不到更多的新投資者時,騙局就會崩塌。當麥道夫無法滿足因金融危機而感到不安的投資者的贖回要求時,他的騙局就被拆穿了。 聰穎而受人尊敬的斯蒂芬·格林斯潘卻在麥道夫的龐氏騙局中損失了30%的退休積蓄,這頗為諷刺。1寫書教人識破騙局的人卻成了龐氏騙

局的受害者。公平地說,格林斯潘並不認識麥道夫。格林斯潘在一家投資機構進行了投資,該機構將資金轉到了這個騙局中。格林斯潘豁達大方地分享了他的故事,並解釋了他為什麼會被那些看起來好得令人難以置信的投資回報所吸引。 如果要用形容詞來描述優秀的決策者,人們通常會選擇“富有智慧”和“聰明”這樣的詞。但歷史上有很多例子表明,由於認知錯誤,聰明的人也會做出糟糕的決策,並造成可怕的後果。來看看下面這些例子。 l1998年夏天,美國的一家對沖基金長期資本管理公司(LongTermCapitalManagement,LTCM)損失超過了40億美元,只得由銀行財團出手相救。在此之前,長期資本管理公司擁有包括

兩位諾貝爾經濟學獎得主在內的資深專業人士,在投資方面都取得了很大的成功。整體而言,這些專業人士組成了世界上最聰明的組織之一,而且他們也是自己基金的大投資者。之所以失敗,是因為他們的金融模型沒有充分考慮到資產價格的劇烈波動。 l2003年2月1日,美國“哥倫比亞號”太空梭在返回地球大氣層時解體墜毀,7名宇航員全部遇難。美國國家航空航天局(NASA)的工程師一直被認為是世界上最優秀、最聰明的一群人。“哥倫比亞號”太空梭解體是由於在發射過程中一塊隔熱泡沫破裂,破壞了太空梭在重返大氣層時保護自身不受熱的能力。泡沫碎片的問題並不新鮮,但由於過去並沒有發生事故,工程師們就忽視了這個問題。NASA沒有考

慮碎片帶來的風險,而是把沒有問題當作一切正常的證據。 l2008年秋天,冰島最大的3家銀行在幾周內接連破產,貨幣貶值率超過70%,股票市場損失率超過80%。2003年,銀行部門私有化後,大型銀行的資產從約為冰島GDP的1倍增加到GDP的近10倍,這是人類歷史上銀行系統擴張最快的一次。受過良好教育、向來節制的冰島民眾在債務推動下瘋狂消費,導致資產價格攀升。雖然每個人都可以為自己的決策找到合理的理由,但對群體而言,這個國家已經跌入了經濟懸崖。 沒有人一覺醒來就會認為:“我今天會做出糟糕的決策。”然而,我們都會做出糟糕的決策。以客觀的標準來看,犯極其嚴重錯誤的往往是那些非常聰明的人,這的確出

人意料。但聰明的人的確會犯重大、愚蠢、後果嚴重的錯誤。 多倫多大學心理學家基斯·斯坦諾維奇(KeithStanovich)認為,我們用來判斷某個人是否聰明的智商測試,並沒有衡量做出高品質決策所需的基本要素。“儘管大多數人會說,理性思考的能力是智力超群的明顯標誌,”他寫道,“但理性思考並不包含在標準的智商測試中。”5思維的靈活性、自省能力和正確校準證據的能力是理性思考的核心,而這些在智商測試中基本上是缺失的。 聰明的人會做出糟糕的決策,因為他們的“心智軟體”和普通人的心智軟體具有相同的出廠設置,而設計這個軟體的初衷並不是應對今時今日的許多問題的。因此,我們的大腦經常希望用預設的方式看待世

界,而更好的看待世界的方式則需要一些腦力勞動。比如視覺假像,它是指你感知到的一種圖像實際上是完全不同的東西。 除了心智軟體的問題之外,聰明的人還會因為持有錯誤的信念而做出錯誤的決策。例如,因創造了大偵探福爾摩斯而聞名的亞瑟·柯南·道爾爵士,相信許多形式的唯心論,比如精靈的存在。這些信念阻礙了他進行清晰的思考。要做出好的決策,你必須進行反直覺思考,而這恰恰是我們的大腦不願意做的事。 關注錯誤聽起來可能令人沮喪,但本書介紹的確實是一個關於機會的故事。機會分兩種:第一種是,你可以通過更清晰地思考問題來減少犯錯的次數。斯坦諾維奇等人的研究表明,如果你在聰明的人做出決策前,向他們解釋他們可能會在

某個問題上出錯,經過你的指導,他們能更好地解決這個問題。“聰明的人只有在你告訴他們做什麼的時候才會表現得更好!”斯坦諾維奇說道。第二種是,你可以看到並利用他人犯的錯誤。精明的商人都知道,一個人的錯誤就是另一個人的機會。隨著時間的推移,最理性的思考者將獲勝。本書就是要識別這些機會。 我將帶你學習以下三個步驟。 l準備。第一步是心理準備,這一步需要你瞭解錯誤。在每一章中,我都會用各種專業領域中的例子討論一種錯誤,並用學術研究來解釋你犯錯誤的原因。我還研究了這些錯誤為什麼會造成嚴重的後果。儘管投資者、商人、醫生、律師、政府官員和其他專業人士的初衷是好的,但他們經常搞砸,而且往往會付出極大的代

價。 l識別。一旦你知道了錯誤的類別,第二步就是根據情境來識別問題或者叫作情境感知。在這一步,你的目標是認識到你所面臨的都是哪些類型的問題,你為什麼會有犯錯誤的風險,以及選擇哪些工具是明智之舉。錯誤的產生通常是由於你面對的複雜現實情況和你用來處理複雜問題的簡化的思維程式不匹配。難點在於通過動腦將表面上看似不同的領域聯繫起來。你將看到,跨多學科的方法會對決策制定產生深刻的啟發。 l應用。第三步也是最重要的一步,那就是儘量避免你可能犯的潛在錯誤。其目標是建立或完善一套思維工具,以應對生活中的現實情況,就像運動員為比賽培養一整套技能一樣。在使用反直覺的方法時,很多技巧都涉及控制直覺。順便說一

下,我並不是說我可以免受這些認知錯誤的影響,我仍然會陷入我在書中描述的每一個錯誤。我的個人目標是,當自己在決策過程中進入危險地帶時,能夠覺察到危險,並放慢腳步。在恰當的時間找到正確的方法是至關重要的。 贏家的詛咒 像許多金融學講師一樣,我和學生們一起做實驗,向他們展示聰明的人在做決策時是如何掉進陷阱的。在一次實驗中,我向全班同學展示了一罐硬幣,並要求每個人分別對罐內的東西出價。大多數學生的出價低於硬幣的實際價值,但也有一些出價遠遠高於硬幣的實際價值。出價最高的人贏得了這罐硬幣,但得不償失。這就是所謂的“贏家的詛咒”(thewinner’scurse)。這在公司合併和收購中很重要,因為當

公司為了收購一家目標公司而相互競爭時,出價最高的人往往出價過高。這個實驗給了學生們第一手的經驗,給了贏得拍賣的學生雙倍的經驗。6 為了給這些實驗增添趣味性,教師們經常把它變成競賽的形式,並為表現最好的學生頒發獎品。我在哈佛大學參加了一個為期兩天的會議,會議的主題是“投資決策與行為金融學”,其中就有一些這樣的競賽。因為閱讀和教學的緣故,我很熟悉這些實驗。第一次嘗試的時候,我做得並不好,準確率低於平均水準。但後來我研究了這些規則,練習了如何識別問題,並學會了正確處理問題的技巧。 第一個實驗是過度自信的測試。哈佛大學經濟學家、橋牌冠軍理查·澤克豪澤(RichardZeckhauser)給每個

參與者一張清單,上面列出了10個不常見的事實性問題,例如亞洲象的妊娠期,並詢問大家的猜測結果,以及有九成把握確定這個估值比正確答案高還是低。例如,我可能會根據大象的妊娠期比人類長,推斷它的妊娠期是15個月。我也可能有九成把握認為答案是12~18個月。如果我的能力和我的信心相符,那麼正確答案十有八九會落在這個範圍內。但事實上,大多數人的正確率只有40%~60%,這說明他們過度自信。7儘管我不知道這10個問題的答案,但我知道我可能會在哪裡出錯,所以調整了最初的估計值。我贏了這場比賽,得到了一本書。 第二個實驗展示了純理性的失敗。在這個實驗中,著名的行為經濟學家、諾貝爾經濟學獎得主理查·塞勒(R

ichardThaler)讓我們寫下0~100的一個整數,誰寫下的數字最接近小組平均猜測值的2/3,誰就能獲得獎品。在一個純理性的世界裡,所有參與者都會冷靜地進行一番周密的推斷,從而得出本實驗最合理的答案——0。但遊戲真正的挑戰在於,要考慮其他參與者的行為。你可以通過猜測0來獲得智力分,但如果有人選擇的數字大於0,你就無法贏得獎品。順便說一句,獲勝的答案通常是11~13。8我也贏了這場比賽,還得到了一件T恤。 當塞勒把獎品扔給我時,抱怨道:“你不應該得到這個獎品,因為你知道這是怎麼回事。” 是的,我確實知道這是怎麼回事。這就是重點,也是本書的重點。 換個思路,讓困難的問題變得簡單

準備和識別是一種新方法,它能讓一個棘手問題變得更簡單。來看看著名經濟學家、電腦科學家赫伯特·西蒙(HerbertSimon)發明的一個叫作“搶15”(Sum-to-Fifteen)的遊戲。玩家將編號為1~9的9張紙牌正面朝上放在桌子上,然後2名玩家輪流拿牌,目標是拿到3張紙牌,使牌面上的數字加起來是15。如果你以前從未玩過這個遊戲,那你可以試一試。或者讓你的朋友或同事試一試,仔細觀察他們怎麼玩。 這款遊戲難度適中,因為你必須記住自己和對手不斷變化的數字總和。你必須從進攻的角度思考,拿到3張數字之和等於15的牌,同時又要從防守的角度思考,防止你的對手先於你完成同樣的事情。通常,當一名玩家

在數字上糾結時,他的對手就會獲勝。 現在我使用一個幻方,讓遊戲變得更簡單: 834 159 672 注意,如果你看垂直、水準或對角線上的這些數字,會發現它們的和都是15。突然之間,遊戲變得非常簡單:這是我們童年時期最喜歡的井字遊戲,也被稱為零字遊戲和十字遊戲。一旦你把這場遊戲理解為井字遊戲,獲勝的方法就清楚多了。雙方平局應該是最壞的情況,而輸掉遊戲則十分不應該。 大多數人不會自然而然地將自己頭腦中的想法與現實世界中的棘手情況相匹配。我們的大腦沒有裝備從準備到識別的過程。事實上,典型的決策者花在恰當地思考問題和從經驗中學習上的時間只占25%。大多數人把時間花在收集資訊上,

感覺自己正在推進工作,同時也會讓上司覺得自己很勤奮。但是沒有情境的資訊沒什麼用。如果你沒有正確地理解決策中涉及的挑戰,那麼這些資料對提高決策的準確性沒有任何幫助,實際上還可能會讓你產生不該有的自信。 10過程還是結果 有3個因素決定決策的結果:你如何看待這個問題、你的行動和你的運氣。你可以讓自己熟悉常見的錯誤,識別所處的情境,並採取看似正確的行動。但是,從定義上就能看出,運氣是你無法控制的,即使它可能決定決策的結果,尤其是在短期內。這一統計事實引出了一個基本問題:你是應該根據做出決策的過程還是決策的結果,來評估決策的品質? 本能的回答是關注結果,因為結果是客觀的,可以將勝利者和失敗

者區分開來。在許多情況下,那些評估決策的人相信一個令人滿意的結果恰好證明瞭過程是好的。雖然這種想法無處不在,但它確實是一種壞習慣。改掉這個習慣能打開一扇大門,讓你對做決策有更深入的瞭解。我們最具挑戰性的決策包含一個不確定的元素,不過那充其量也就是用概率來表示可能的結果。此外,即使資訊不完整,我們也必須做出決策。當一個決策涉及概率時,好的決策可能導致壞的結果,而壞的決策可能導致好的結果,至少在一段時間內是如此。例如,假設你正在賭場玩21點,你拿到的牌點數加起來是18。你採取了與標準的21點策略完全相反的做法,要求拿牌。莊家發牌,發到你手裡的牌是一張3。這個過程很糟糕,結果卻令人滿意。標準策略表明

,同樣的牌打100次,平均來說你會輸。 在概率環境中,你最好關注做出決策的過程,而不是結果。21點是一種碰運氣的遊戲。這意味著你應該儘量遵循能反映拿到正確牌的真實概率的那個規則,也就是說當你拿到17點及以上的牌時,不要再要求發牌。但重要的是要記住,由於運氣在這個過程中扮演著重要的角色,好的決策並不能保證獲得好的結果。如果你做出了一個好的決策,但結果卻很糟糕,那就振作起來,撣掉身上的灰塵,準備再來一次。 在評估他人的決策時,你同樣最好關注他們的決策過程,而不是結果。很多人的成功在很大程度上是靠運氣。通常情況下,他們完全不知道自己是如何做到的。但當命運不再眷顧他們時,他們就會輸得一塌糊塗。

同樣,賭技高超的人經歷一段時間手氣不佳後通常是最終的贏家,因為隨著時間的推移,每個人的手氣會逐漸變得差不多。 11聰明人常犯的決策錯誤 這本書的主要讀者是投資者和商人,儘管這些概念也與其他專業人士相關。這本書既不是常見錯誤的調查報告,也不是對一個宏大主題的理論闡述。例如,大多數作品要麼專注前景理論(prospecttheory)的組成部分,比如損失規避、過度自信、框架效應、錨定效應和確認性偏差(confirmationbias),要麼詳述了一個重要的觀點。12我打算另闢蹊徑,我會將我在投資行業的經驗與我的心理學和科學知識結合起來,從而選擇我認為最有用的概念加以介紹。 本書的每一章都

討論了一個常見的決策錯誤,闡釋了為什麼這個錯誤是嚴重的,並對如何解決這一問題提出了一些思考。具體地說: l第1章介紹了我們傾向於把每個問題都看作是從未出現過的,而不是仔細考慮借鑒其他人的經驗。這一錯誤能夠解釋為什麼儘管成功收購的先例並不多,但高管們在收購其他公司時卻往往持樂觀態度。 l第2章描述了如何應對由於視野狹窄,導致在特定情境下無法考慮其他選擇的問題。當我們應該考慮盡可能多的可選方案時,我們的大腦卻想減少選項的數量。此外,激勵措施可能會鼓勵人們做出某些對一個人有利而對另一個人不利的選擇。 l第3章表明了我們對專家的盲目依賴。專家們往往瞭解的領域十分有限,只有在這些領域,當自己

的主張和預測遭到質疑時他們能夠做出解釋。越來越多的人可以通過使用電腦或利用群體智慧,而不是依靠專家來制定決策模型,以便更有效地解決問題。 l第4章強調了情境在決策中的重要作用。儘管我們十分願意認為自己是客觀的,但周圍人的行為會對我們的決策產生意想不到的影響。這也說明瞭為什麼我們不應該在沒有充分理解他人決策情境的情況下,過早地判斷他人的行為。 l第5章探討了在錯誤的前提下理解複雜系統的陷阱。試圖通過匯總微觀行為來理解宏觀行為的嘗試是失敗的,因為總體大於各部分的總和。你不能通過觀察一隻螞蟻的行為來瞭解整個蟻群。這一章還表明,管理一個複雜系統幾乎是不可能的,這是美國政府在應對2007年至20

09年的金融危機時吸取的教訓。 l第6章告誡人們不要根據原因而不是環境來預測系統的因果關係。生活中大多數問題的答案都是“視情況而定”。本章探討了如何思考“視何種情況而定”。 l第7章介紹了相變,在相變中,一個系統的小擾動會導致大的變化。由於相變發生的原因和結果很難確定,所以幾乎不可能預測結果。這就是為什麼沒有人知道下一部熱門電影或歌曲會從哪裡來。 l第8章討論了技能和運氣在結果中的作用,並強調了均值回歸的概念,這個概念經常被誤解。例如,體育記者和商業評論員在報導成功和失敗的案例時,通常會忽略技能和運氣的作用。 l結論部分總結了如何思考書中討論的錯誤的建議。本章還推薦了一些獲得決

策優勢的具體技術,如寫決策日誌,以及將這些想法付諸實踐。 普林斯頓大學心理學家、諾貝爾經濟學獎得主丹尼爾·卡尼曼(DanielKahneman)曾指出,他對人們在決策過程中表現出的矛盾情緒感到驚訝。13雖然人們談論改進,但很少有人願意花費時間和金錢去學習,並最終做出改變。在接下來的幾章中,我將介紹一些可以幫助你做出更好決策的概念。我希望你在這個過程中也能得到一些樂趣。 我在選擇每一章的主題時,依據了以下三個標準:首先,這些問題必須是常見的。當你消化了其中的一些概念後,你就會發現它們無處不在——無論是在你所面臨的決策中,還是在其他人的決策中。其次,這些概念必須是可識別的。這些主題並不微妙

,你將會看到它們出現在你以前可能沒有注意到的地方。最後,與這些主題相關的錯誤必須是可以預防的。雖然我不能保證你會成功,但我可以幫助你改進做決策的方式。