遠期匯率走勢的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列股價、配息、目標價等股票新聞資訊

遠期匯率走勢的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦金鐵英,金鐵珊寫的 期貨與選擇權:衍生性金融商品(三版) 和黃正傳的 高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)都 可以從中找到所需的評價。

另外網站模型組合與新台幣匯率預測 - 政治大學也說明:關鍵字: 匯率預測、貨幣學派模型、遠期外匯溢酬模型、組合預測。 ... 匯率走勢攸關企業跨國營運決策、 國際間資產組合配置、 國家貿易餘額以及物價水準等, 與國計.

這兩本書分別來自新陸書局 和深智數位所出版 。

國立高雄第一科技大學 風險管理與保險所 蘇恩德所指導 吳翰卿的 外匯遠期匯率避險策略之績效評估 (2006),提出遠期匯率走勢關鍵因素是什麼,來自於外匯避險、匯率避險、遠期匯率避險。

而第二篇論文國立雲林科技大學 財務金融系碩士班 楊踐為所指導 詹家仁的 臺北外匯市場美元/新臺幣匯率波動行為之研究:以EGARCH模型為實證 (2003),提出因為有 條件異質變異數、匯率、波動行為、EGARCH模型、波動不對稱、波動群聚的重點而找出了 遠期匯率走勢的解答。

最後網站110年外匯交易專業能力測驗(重點速成+模擬試題)則補充:(A)遠期匯率與即期匯率的差額稱為「換匯匯率」(swap rate) (B)遠期匯率與即期匯率 ... 選擇權須支付一筆權利金(B)訂定遠期外匯契約不需要支付權利金(C)匯率走勢看錯時, ...

期貨與選擇權:衍生性金融商品(三版)

為了解決遠期匯率走勢 的問題,作者金鐵英,金鐵珊 這樣論述:

本書的寫作目的,是定位在為私立大學及科技大學,提供良好的上課教材。本書具有下列特色: 一、台灣的市場,台灣的商品 目前市面上的原文教科書以美國市場為主。而美國的市場與商品,跟台灣的市場與商品差別很大!這對於台灣大學生和財金從業人員來說,學習起來就會產生障礙,使用起來就無法學以致用。台灣的經濟社會已經今非昔比,應該有能力、有自信走出自己的康莊大道。本書以台灣的市場,台灣的商品為主體。雖然台灣的金融環境目前還比不上美國,但只要我們願意一起正視,一起面對,一起解決,台灣的財金環境一定會卓然有成,成為世界的模範生。 二、長話短說,去蕪存菁 目前市面上教科書長篇大論,長達

六、七百頁者。這樣會造成ㄧ個學期教不完,以及同學買書的沉重負擔。事情是可以比較簡單的。本書擷取精華再三過濾,每個章節長話短說以求去蕪存菁。本書是希望達到,以最平價的方式用有效率的方法,來傳播學術知識的目的。 三、麻雀雖小,五臟俱全 本書本文雖然只有五百餘頁,但是麻雀雖小五臟俱全。台灣衍生性商品的工具包括:期貨、選擇權與交換。標的物包括:利率、匯率與股票。這些內容全部都被涵蓋在內,包括深度的理論與實務。同學們必須擁有中等的數學能力,加上良好的學習態度,才能夠融會貫通。 四、新資訊,新觀念,新方法 本書嶄新內容包括:說明2022年台灣上市的衍生物、彙整出股價指數的計算方法、

提出新的匯率計算觀念、提出新的債券期貨CF計算方法、提出除權除息保護的觀念、彙整出商品適用的除權除息保護機制、提出賣權提早執行的原因、求出賣權提早執行價格的方法、求出新的美式選擇權平價準則、求出新的利率交換評價公式、求出新的換匯換利評價公式、以及搭配最新全真測驗題庫。

遠期匯率走勢進入發燒排行的影片

8月6日開始,中央增加遠期售匯風險準備金率,由0%上調至20%。此舉會對後市做成什麼影響?對我們人民幣的部署又會有什麼啓示?今天就為大家一一破解。

外匯遠期匯率避險策略之績效評估

為了解決遠期匯率走勢 的問題,作者吳翰卿 這樣論述:

匯率避險的研究,無論是產業界或是學界,都有卓著的研究成果,日新月異的國際市場,匯率避險策略在不同的時間、不同的產業、不同的國家…皆有不同的採行方式。實務的研究上,諸多學者皆試著找出最佳的避險策略與避險工具。本研究首先將1999年1月∼2005年6月的美元對台幣的即、遠期匯率資料集做一整理,進行相關報酬與風險的計算,然後再就各避險策略進行最小變異數檢驗,求得最佳避險比率。結果顯示,匯率在時間序列上(即價格數列)變動現象,有可能使現貨部位一直處於匯率的風險上。而建立最小變異數避險模型,利用迴歸求解模型,以報酬率迴歸模型估計迴歸係數,此一迴歸係數即為各項避險策略之最適避險比率。實證結果發現,利用新

台幣對美元的遠期匯率所採用的避險策略中,變動的避險比率策略優於沒有避險及固定避險比率。同時,中長期的避險期間會比短天期的避險期間來得穩定。所以進出口商在進行遠匯的避險考量時,應可選擇多樣的變動避險策略及中長期的避險期間來進行外匯貨幣價值的風險之規避。

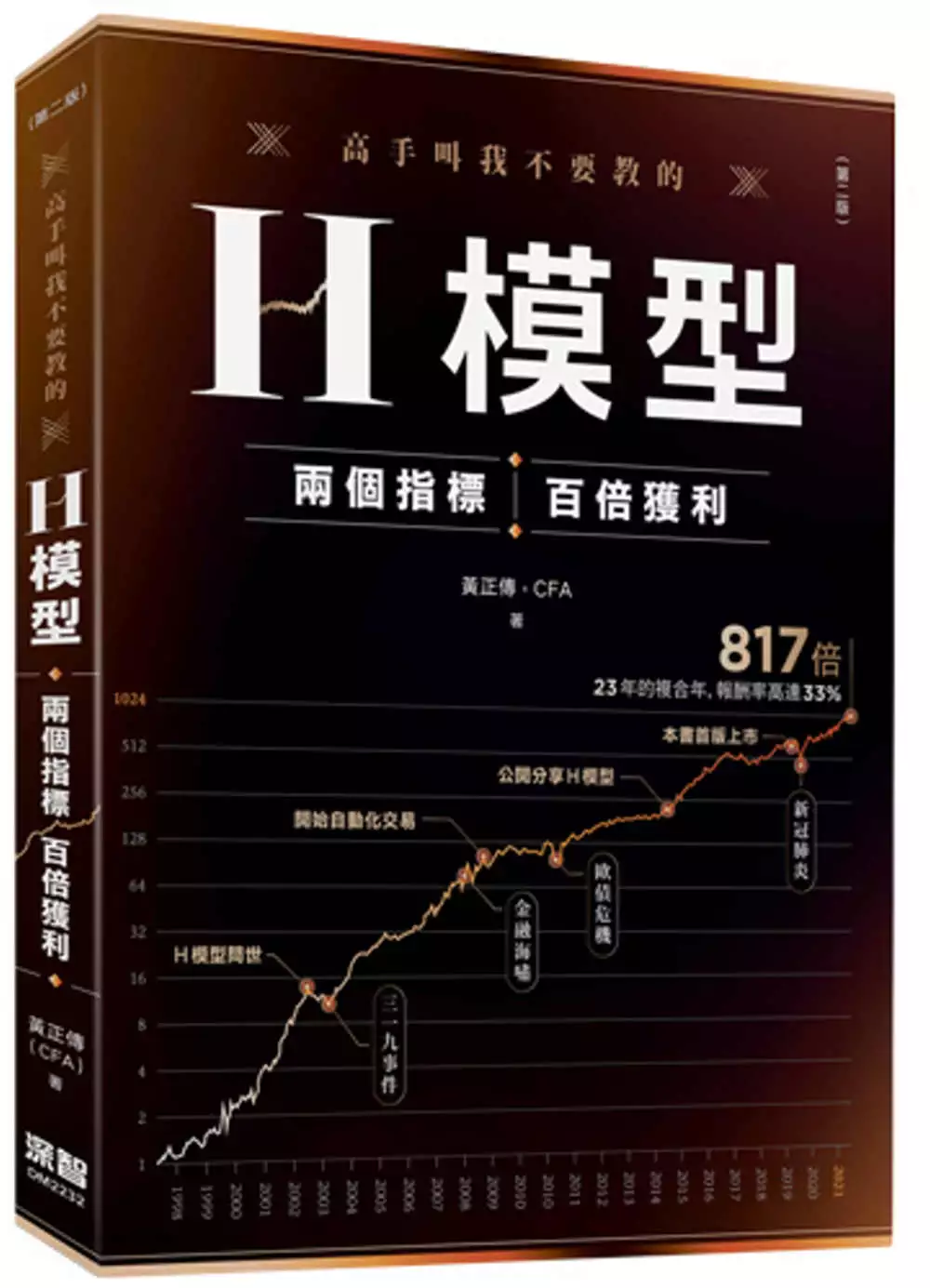

高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)

為了解決遠期匯率走勢 的問題,作者黃正傳 這樣論述:

有用的策略為什麼不自己賺? ➢那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問。 「吾未聞枉己

而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

臺北外匯市場美元/新臺幣匯率波動行為之研究:以EGARCH模型為實證

為了解決遠期匯率走勢 的問題,作者詹家仁 這樣論述:

匯率一直是開放的經濟體系裡最重要的經濟變數,台灣是海島型的經濟體,對外貿易是台灣生存的命脈。在面對今日全球經濟情勢的自由化與國際化,各國間的國際貿易與跨國企業發展與日俱增,因此更突顯匯率與匯率風險的重要。所以積極的匯率風險管理是必要的,而匯率的預測與波動的特性是值得先去瞭解與探討的。 一般而言,金融資產的價格其報酬率是呈高狹峰與胖尾的不對稱分配,且其價格的波動具有下列三種特性:(1)波動幅度會隨時間而改變,即條件變異數有異質性。(2)波動有聚集性。(3)波動有不對稱性。而匯率亦是金融資產之一,理應具有上述金融資產價格波動的特性。故本文運用指數型一般化自我迴歸條件異質變異數模型(EGAR

CH Model),來實證研究我國外匯市場中美元/新台幣的即期與各天期遠期匯率,探討民國83年至92年期間該匯率波動的現象。(中間以86年10月17日,我國央行於亞洲金融風暴發生後,棄守新台幣匯率為分期)實證結果發現:1、美元/新台幣匯率不論是即期或各天期遠期匯率,其匯率日報酬率序列皆呈現偏態高狹峰的非常態分配。而匯率日報酬率皆為一定態時間序列,表示匯率在一穩定區間波動。且該匯率日報酬率都有序列自我相關的現象,顯示該等序列為非獨立而有線性相依的關係,即匯率波動會受過去匯率波動的影響。2、在經自我迴歸過程後,其殘差序列與殘差平方序列皆有自我相關的情形,表示了匯率報酬率的誤差項變異數有異質性,隱含

匯率的波動幅度會隨時間經過而改變。經由ARCH LM檢定,結果發現平方殘差項有非線性相依,具高階自我相關現象,即可知報酬率序列波動隨時間而改變,具有異質變異數的ARCH效果。3、最後由研究模型EGARCH(1,1)之條件變異數方程式參數估計值及其檢定結果發現,我國美元/新台幣匯率波動有條件變異數異質性與波動群聚的特性,但波動不對稱性的現象則不明顯。